不管怎样,祝您的生活明媚!

导读:

导读:

县域消费暗流涌动!10万亿市场正在发生五个静默转变

朋友们,今天聊个看似土味实则暗藏黄金的话题——县域消费。黑蚁资本这份98页的《重返县域》报告我啃了三天,最大的感受是:当一线城市还在纠结“消费升级还是降级”时,县域市场早已悄悄进化出了自己独特的生存哲学。作为从业十年的老分析人,我带大家穿透数据迷雾,看看这个占中国人口三分之一的基石市场正在发生哪些惊人变化。

一、韧性之谜:为什么县城消费比一线城市能抗?

先说个反直觉的结论:县域消费增速居然连续多年跑赢一线城市!这背后是三重结构性优势在支撑。

最关键是

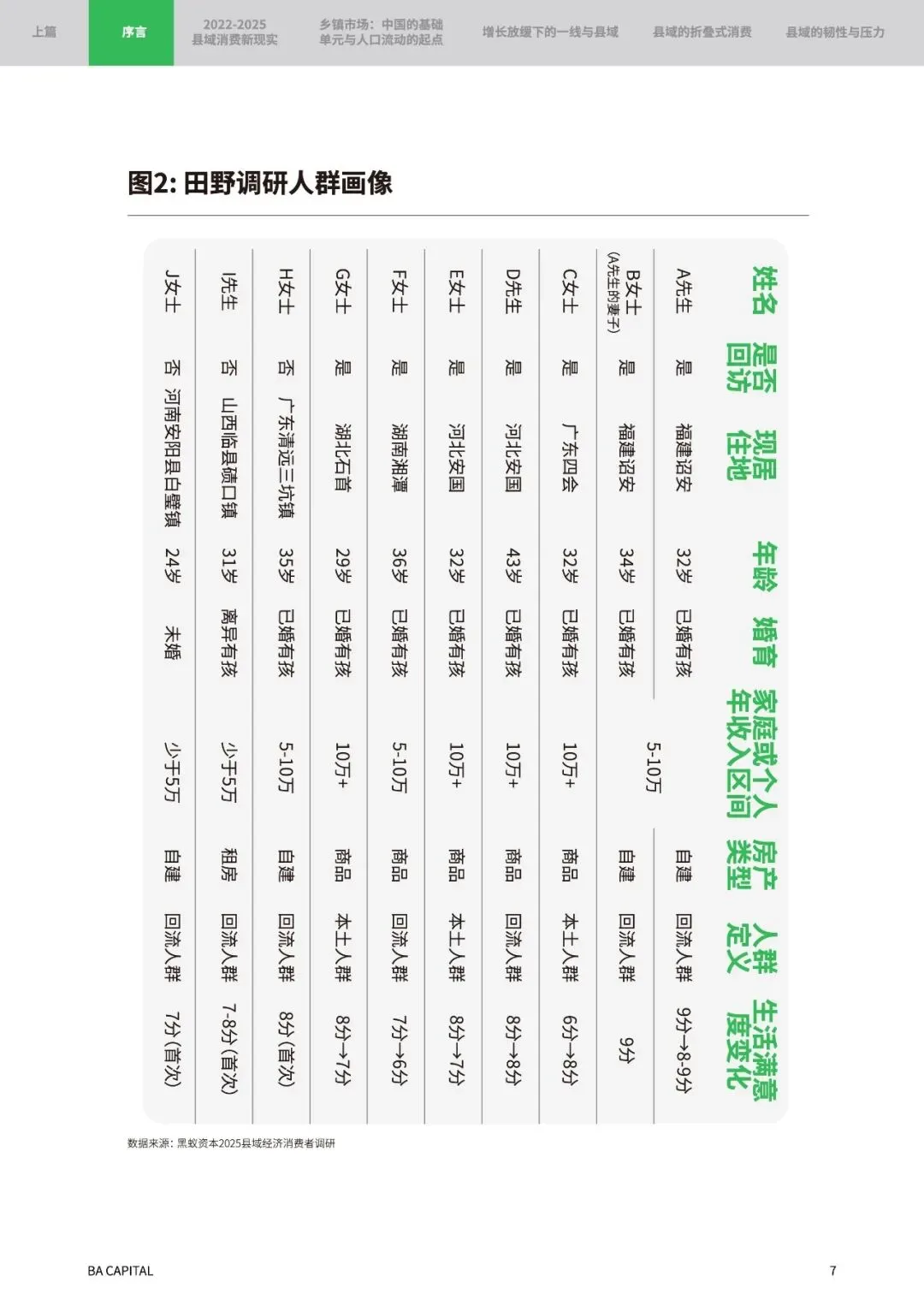

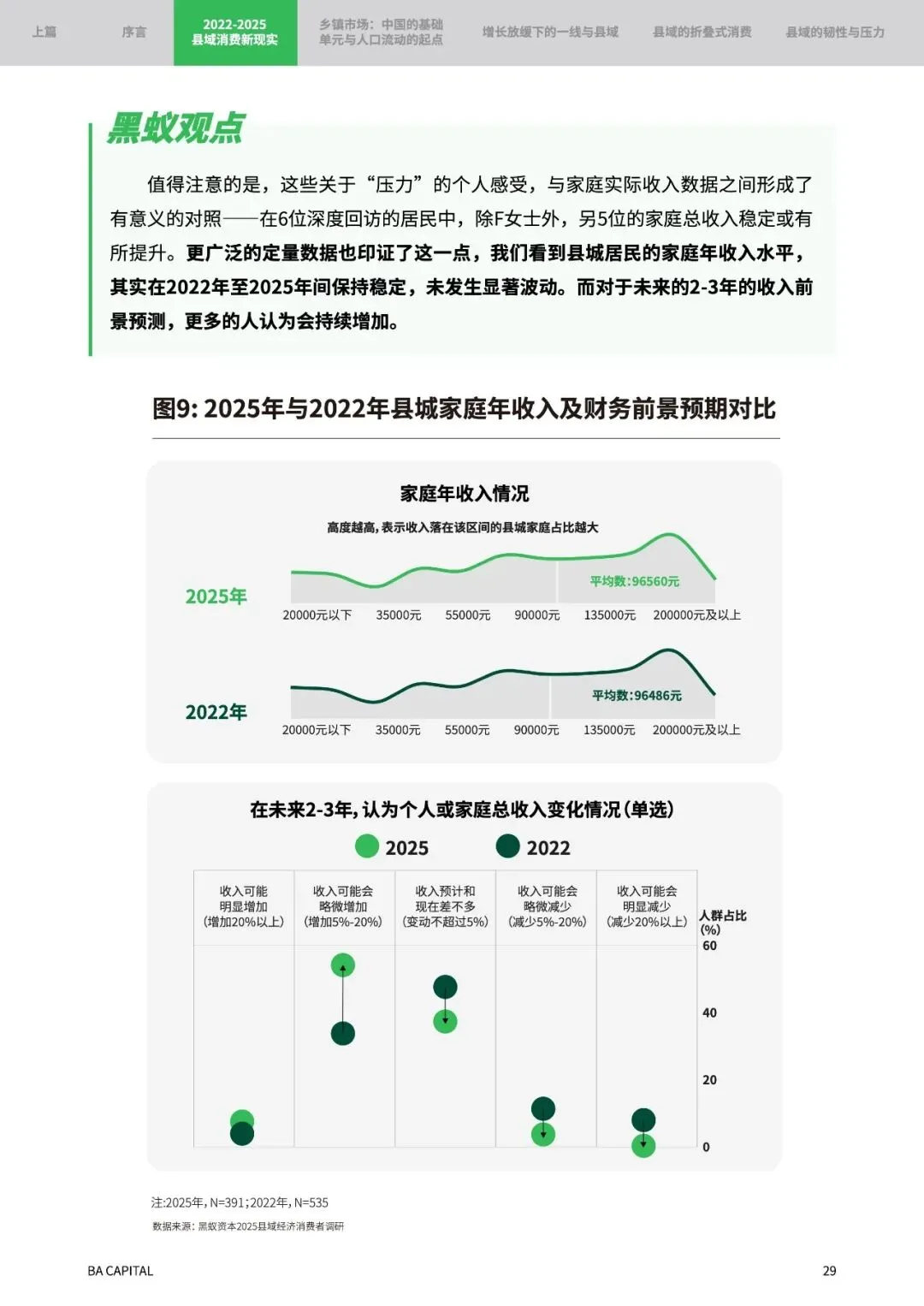

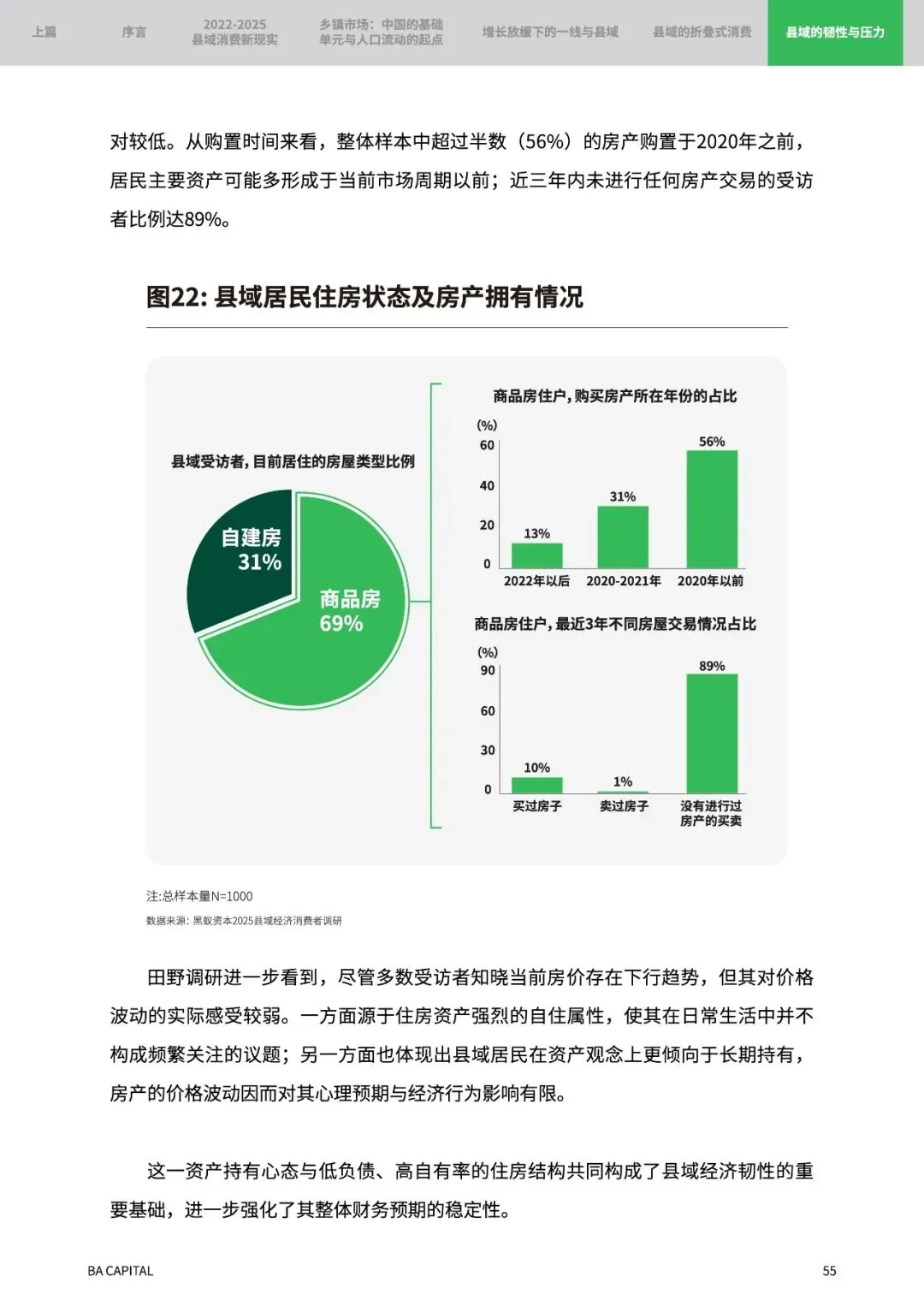

“零负债”房产护城河。报告显示县域住房自有率超80%,其中56%房产购于2020年前,且近九成居民近三年未购房。这意味着多数人躲过了房价波动冲击,更妙的是——54%的县城人住在自建房或父母房,压根没有房贷压力!对比一线城市动辄数百万的房贷月供,县城人自然敢花钱。

其次是

强社群关系网。县域社会仍保持“三代同堂+邻里守望”的生态,87%的人每月至少见父母两次,这种亲密关系成了天然的风险缓冲垫。湖北石首的G女士说得好:“家里老人帮忙带孩子,夫妻都能工作,收入虽不高但生活踏实。”

再加上

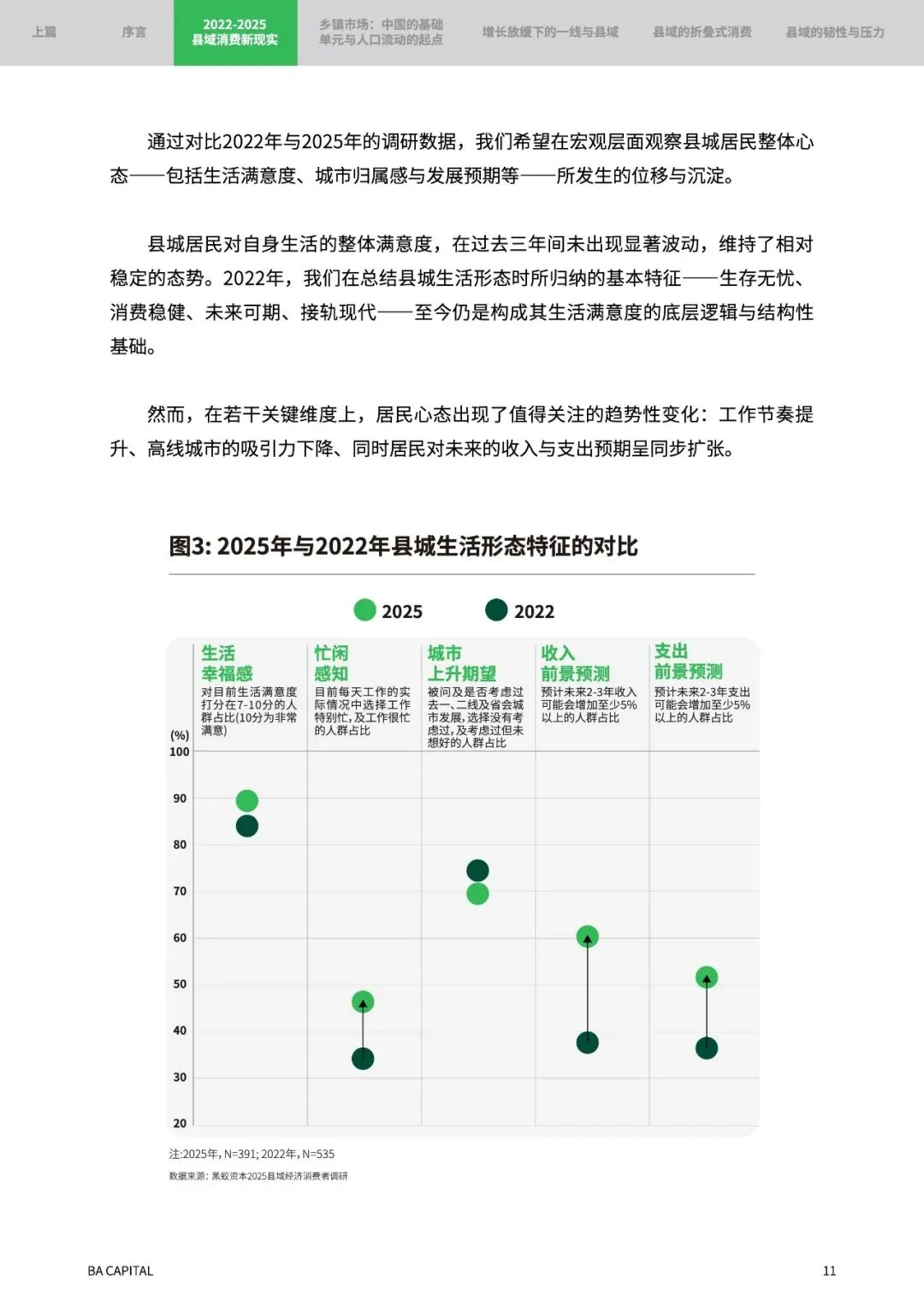

务实的财务预期,96%的县域居民认为未来收入至少保持稳定。这种“不求暴富但求安稳”的心态,反而形成了消费的稳定器。

二、消费哲学巨变:从“买给别人看”到“为自己而活”

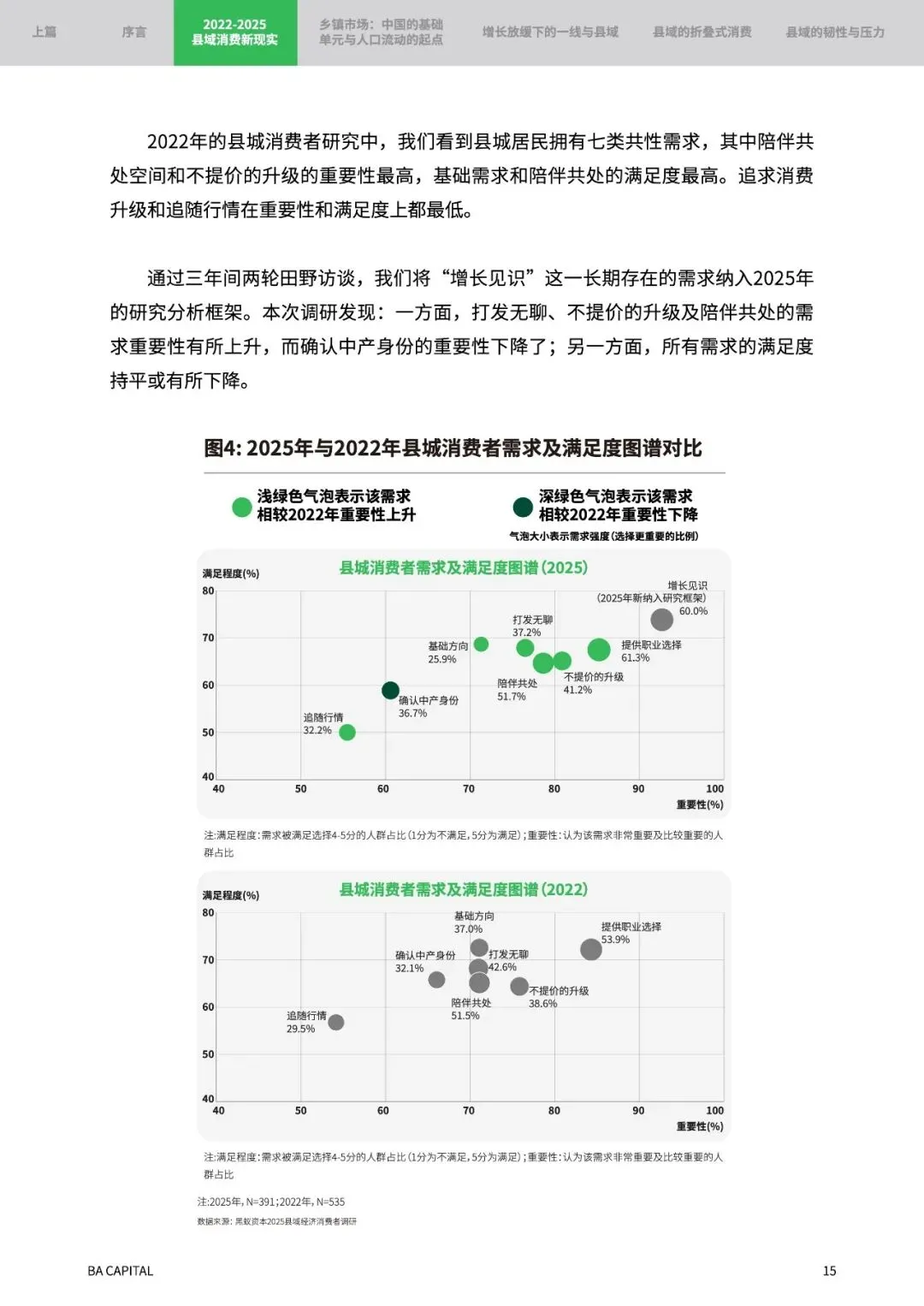

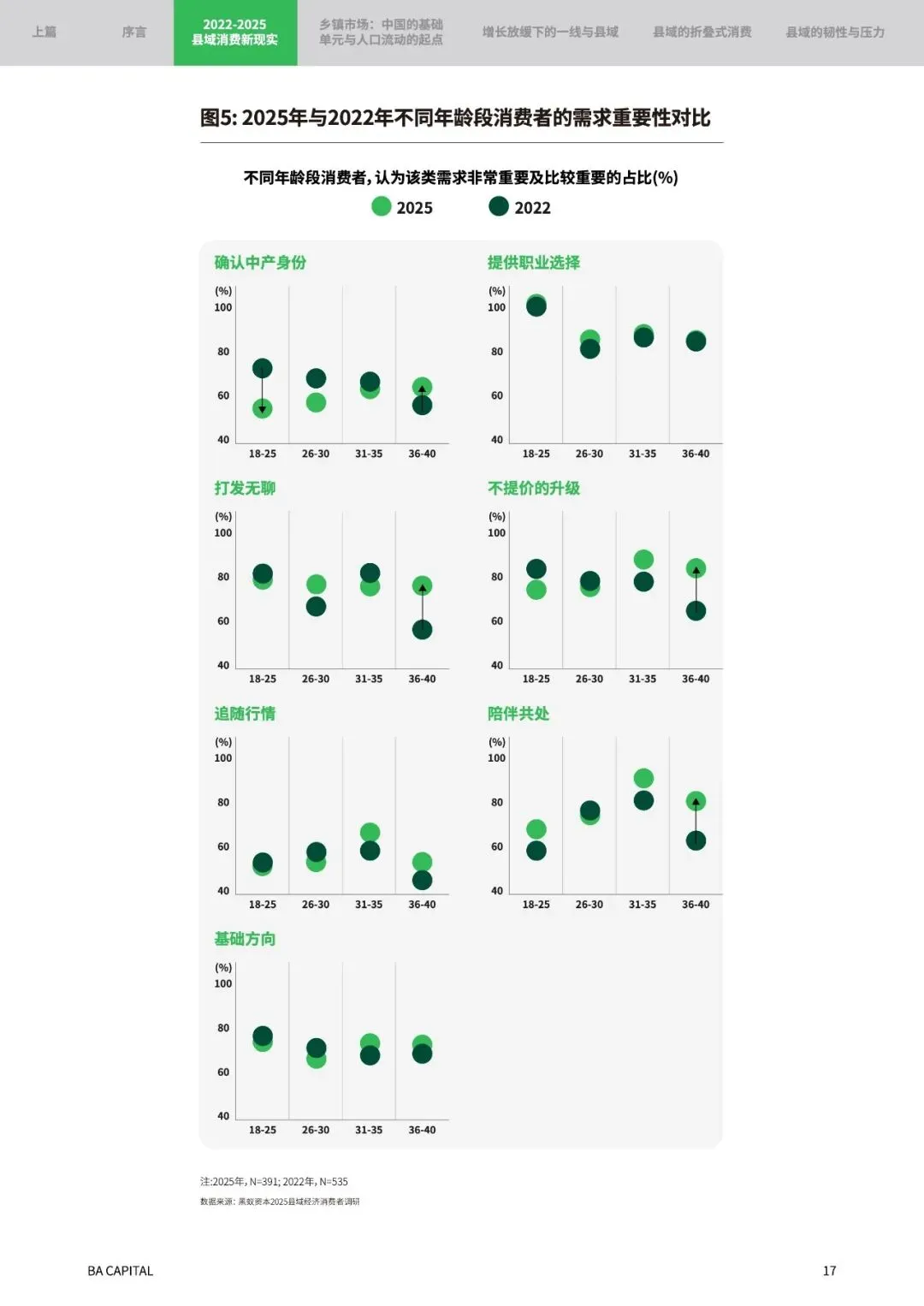

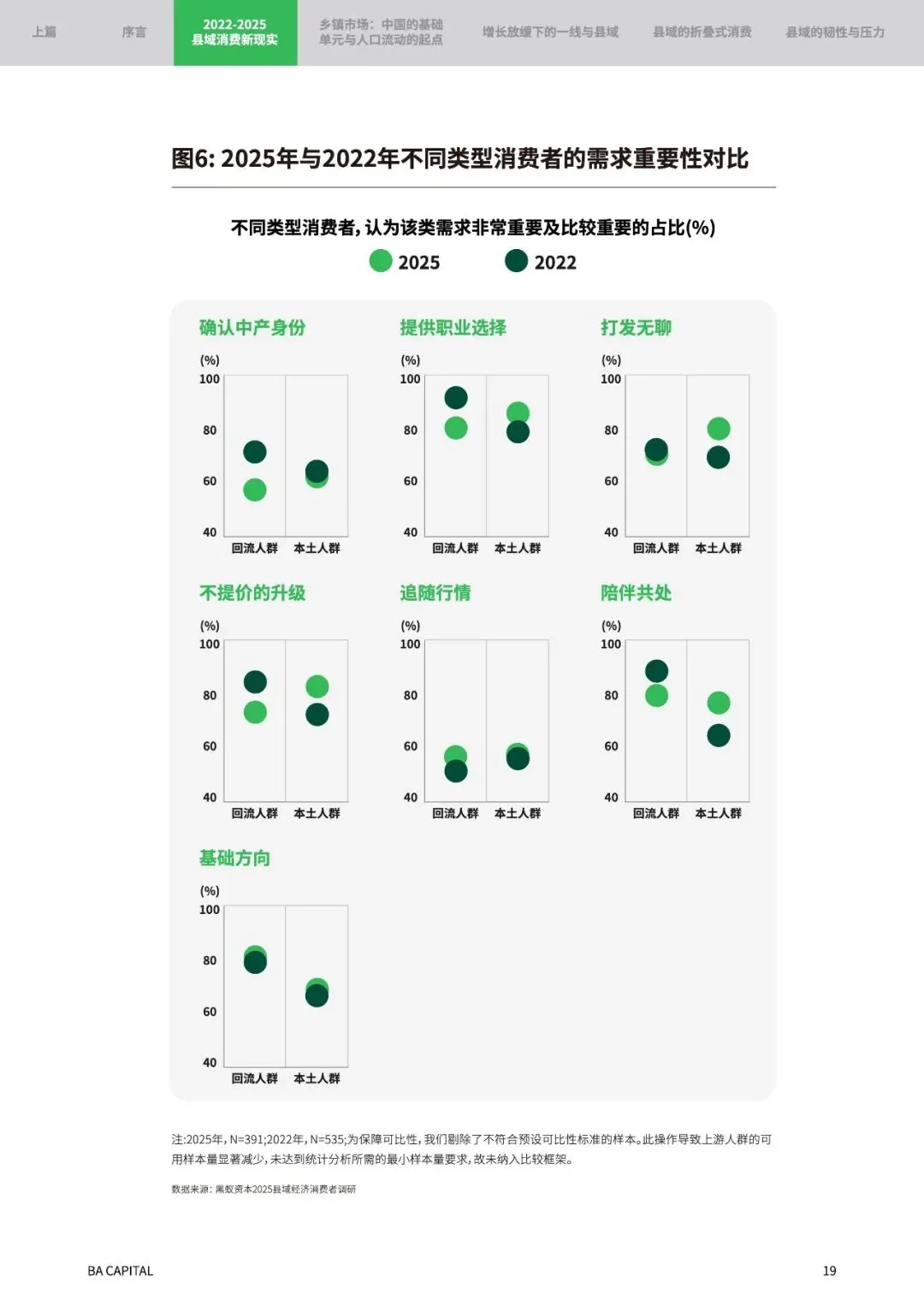

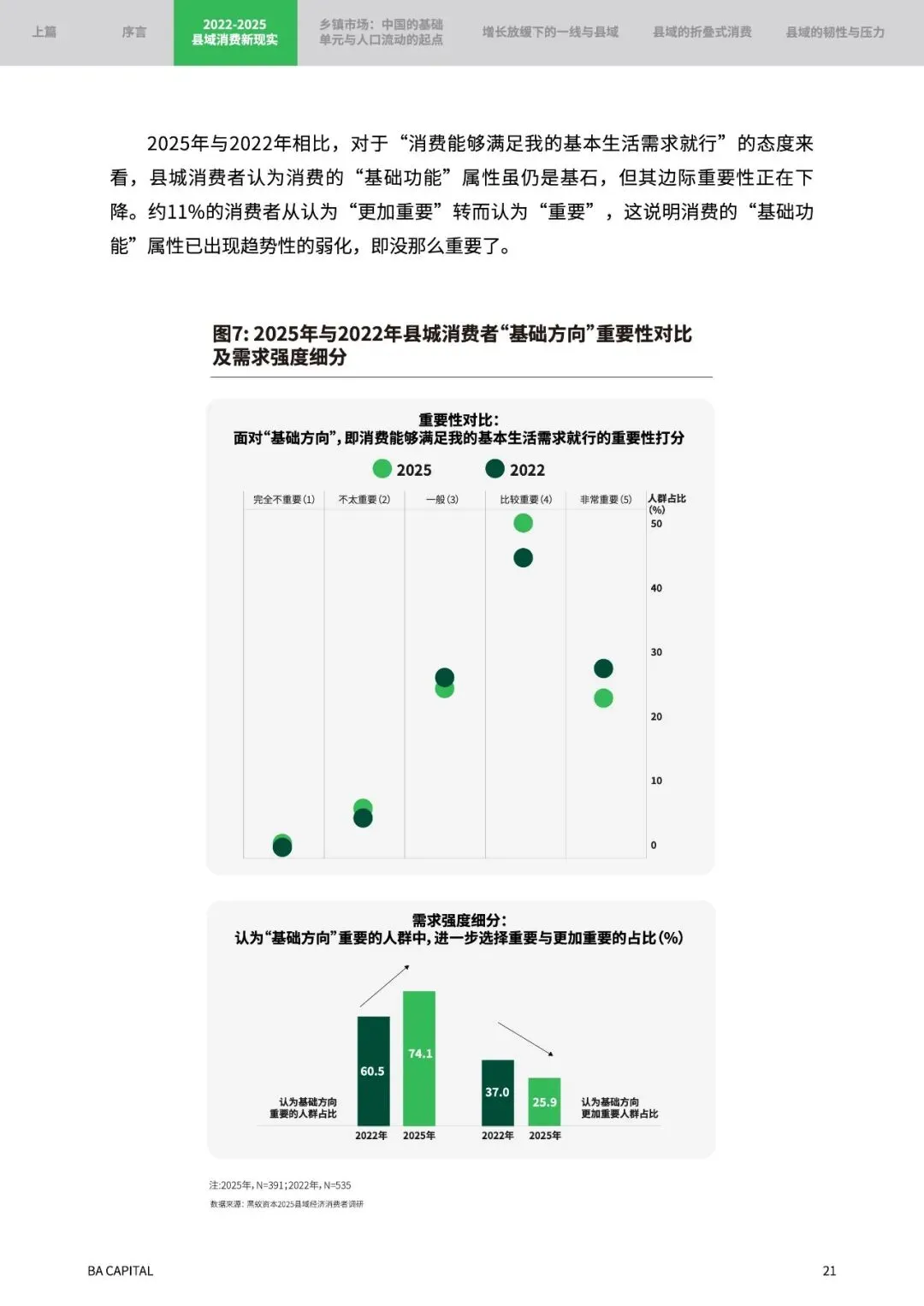

最震撼的是县域消费价值观的重塑。三年前县城人还热衷用Coach包、名牌鞋标榜中产身份,现在却流行起

“去标签化消费”。

福建诏安的B女士坦言:“现在背个奶茶袋就出门,反正邻居不比包包牌子。”调研数据显示,“确认中产身份”需求重要性从2022年首位跌至2025年垫底。取而代之的是

“增长见识”成为新刚需——河北安国的E女士哪怕缩减衣服开支,也要带孩子去北京开阔眼界。

更妙的是

“折叠式消费”的兴起:同一群人既买拼多多39元的运动套装,也舍得花1.5万买金手镯;既抢9.9元眼影,也要去美容院办千元月卡。这不是精分,而是新一代县域消费者的精明——在基础消费上极致性价比,在情感消费上大胆投资。

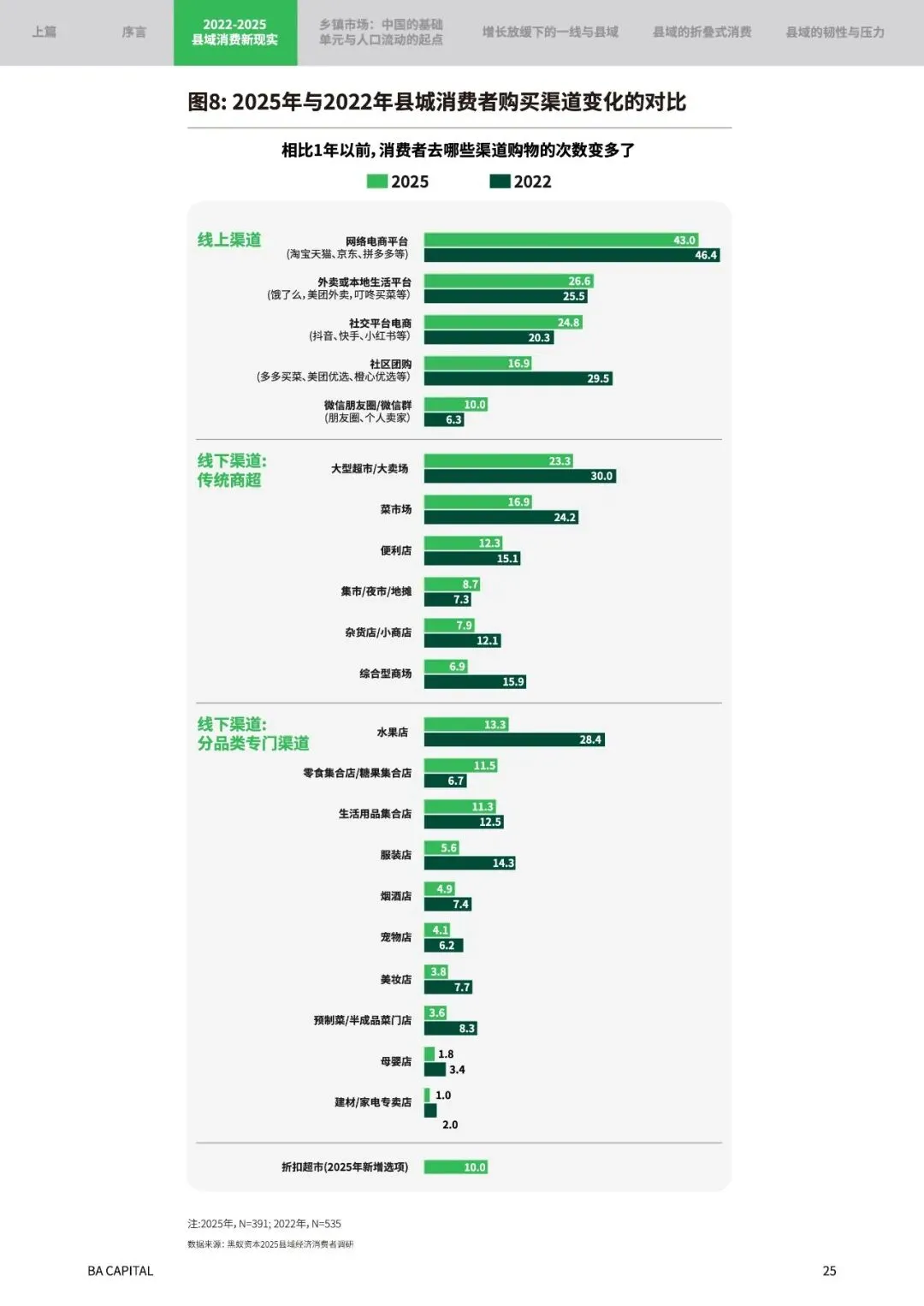

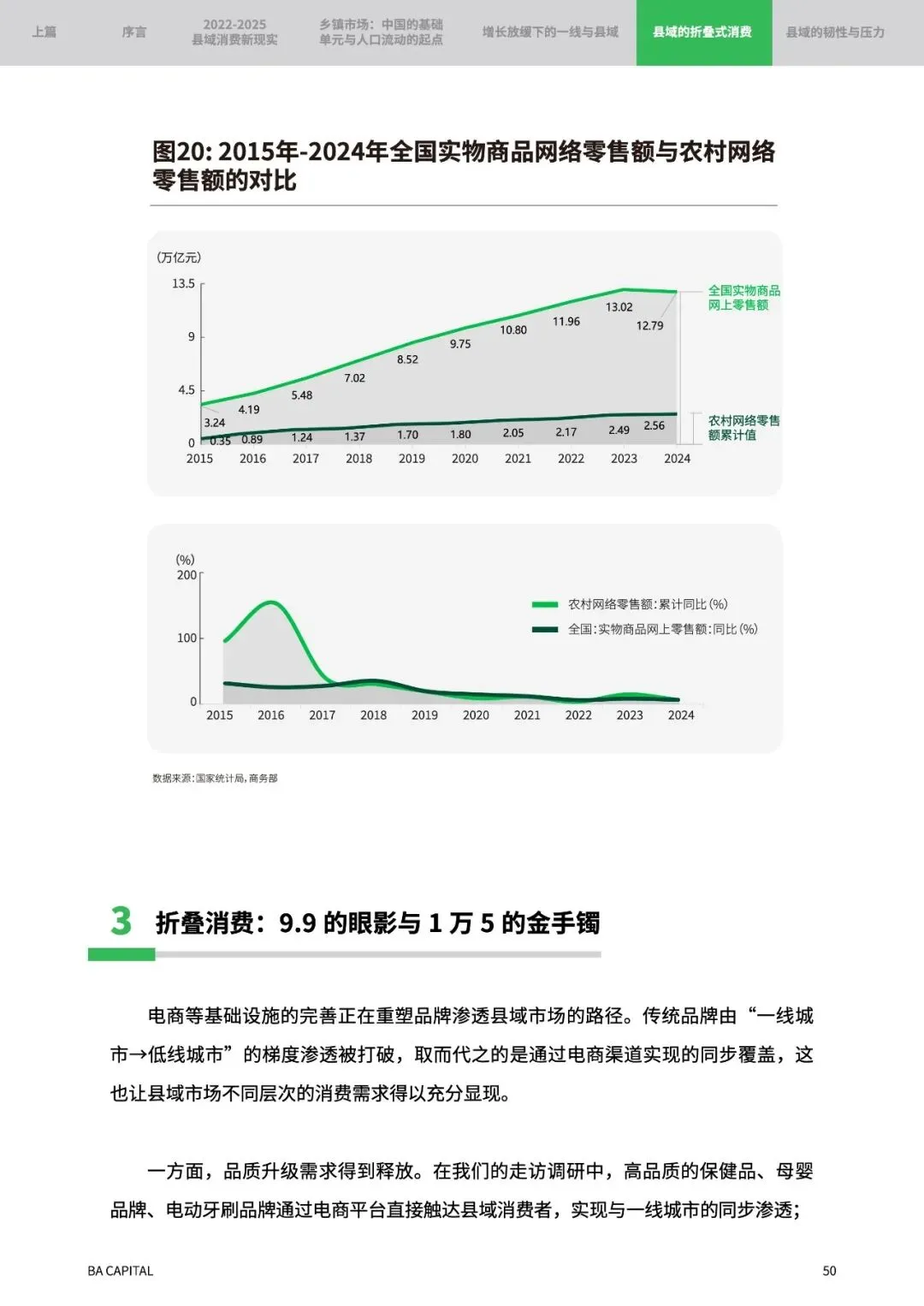

三、渠道暗战:零食集合店正在血洗传统小卖部

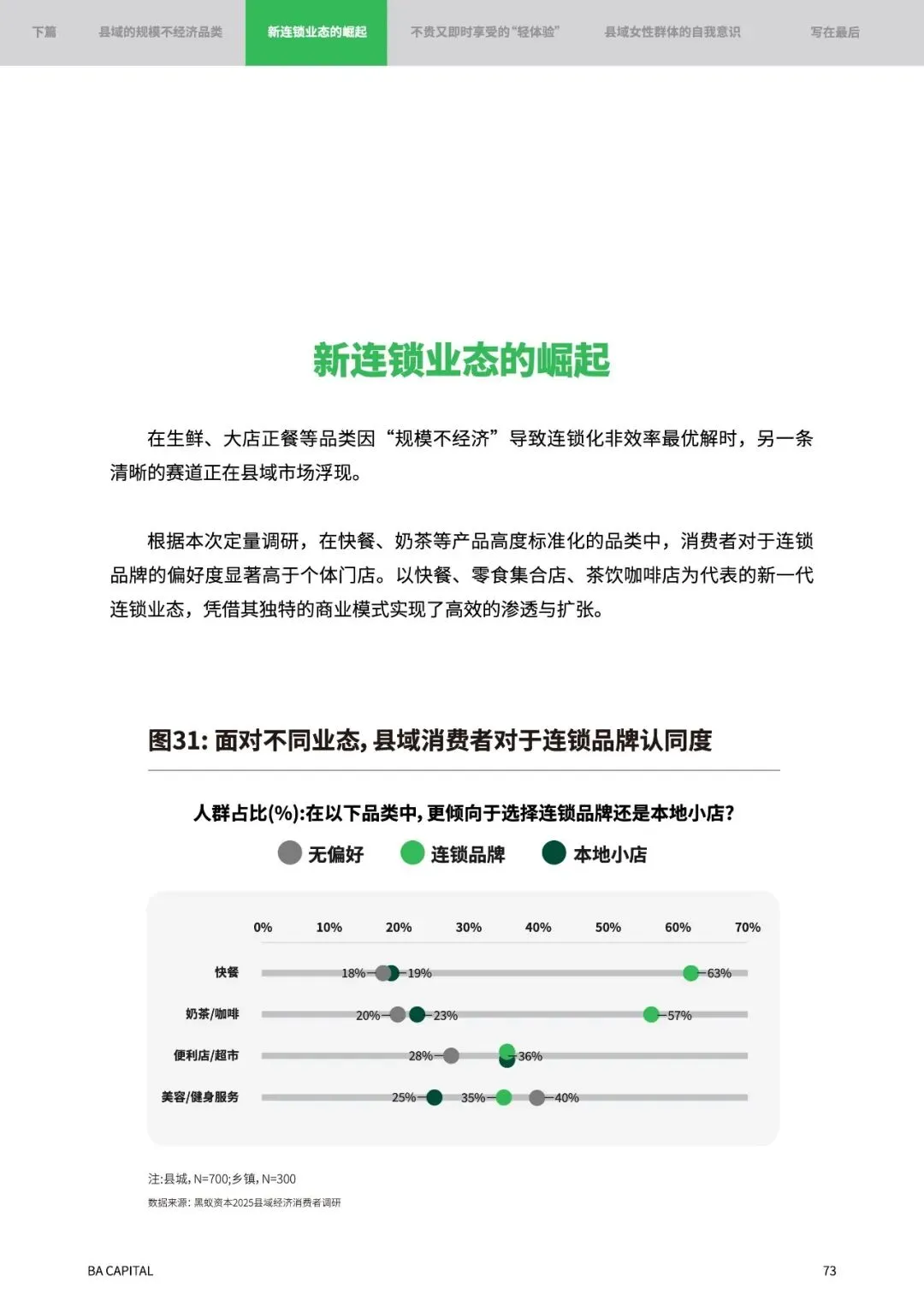

线下渠道的变革比想象中更剧烈。传统菜场、百货商场客流普遍下滑,而

零食集合店、折扣店逆势增长30%以上。

在广东英德,一条街开出5家零食店依然客流爆满。核心秘诀是

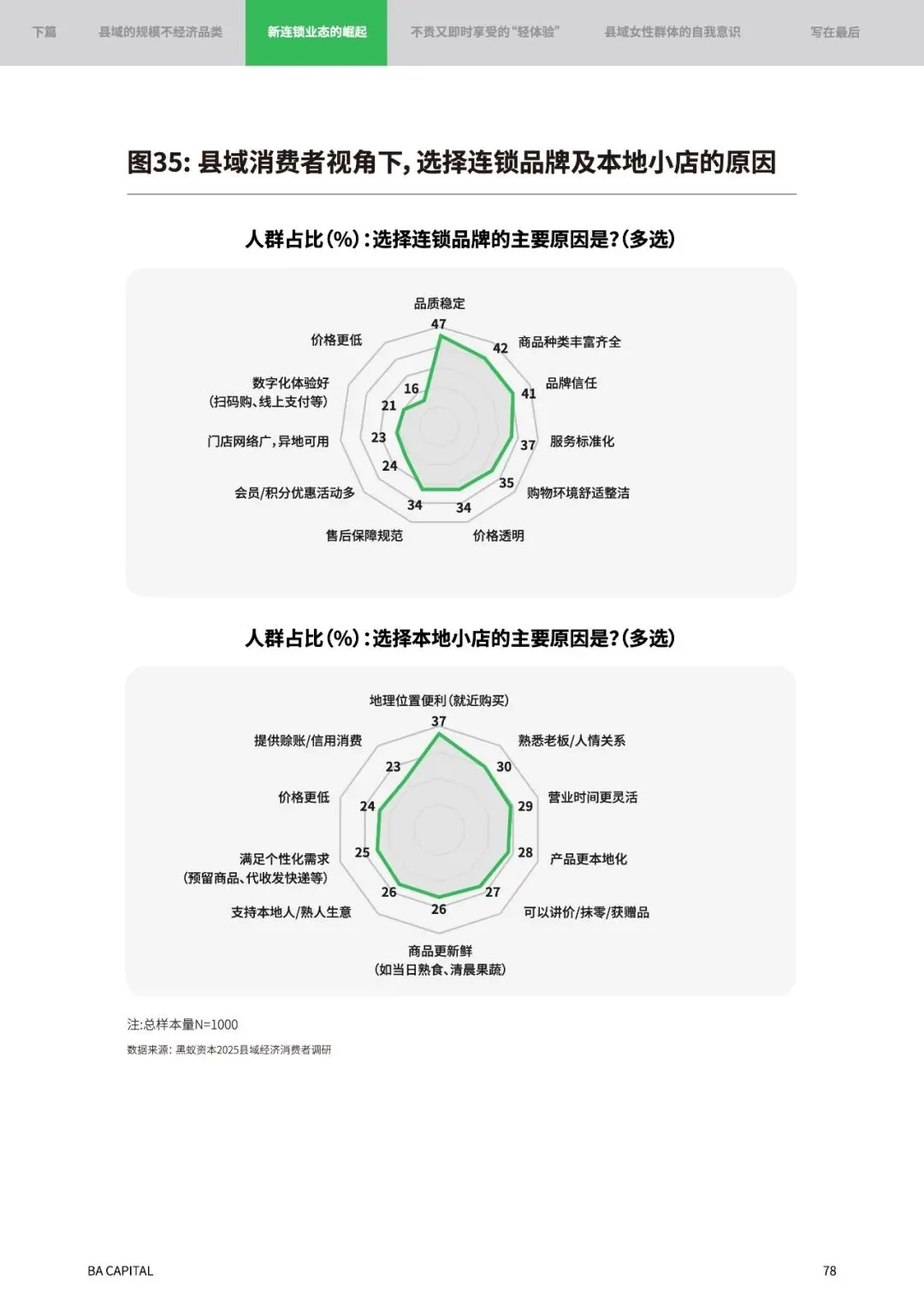

“用规模打败人情”——2000多个SKU、每周更新的速度,让传统夫妻老婆店的几百个品类相形见绌。更致命的是价格优势:连锁店靠万店规模直接对接厂家,同样饮料比杂货店便宜20%。

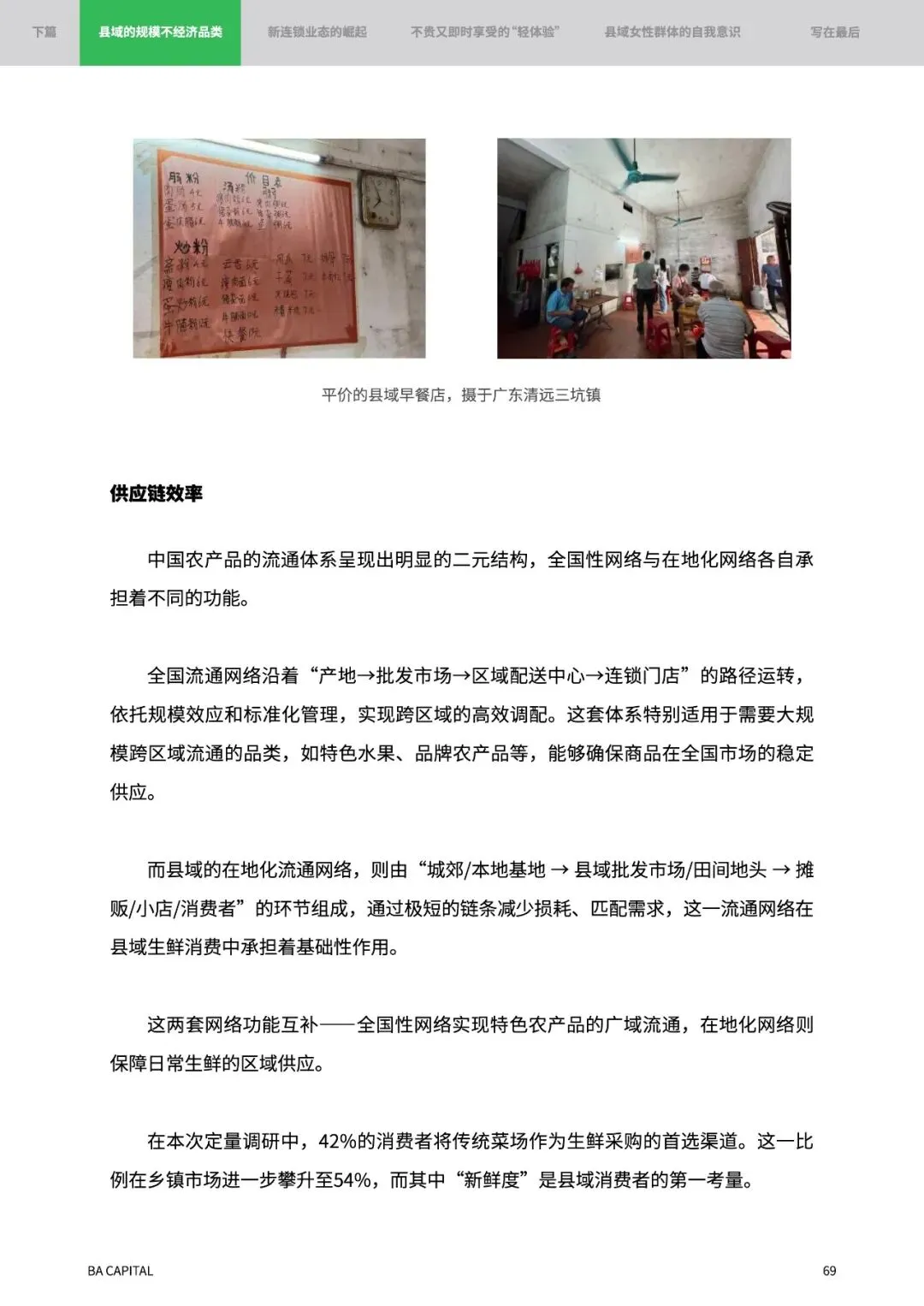

但传统菜场依然坚挺占42%生鲜份额,尤其蔬菜肉类这类极致鲜度要求的品类。县域供应链的二元结构很有意思:全国链解决标准化商品,本地链守护舌尖新鲜度——清晨采摘的青菜三小时就能摆上餐桌,这种效率连盒马都望尘莫及。

四、新钱流向:三类“情绪消费”正在爆发

虽然整体消费偏谨慎,但三类体验型消费却逆势增长:

“轻养生经济”异军突起。广东四会的C女士把美容院称为“精神支柱”,月均消费千元;湖南湘潭的F女士练瑜伽后“身体精神都好了”,千元年卡觉得超值。这些

200-500元的中度消费成了县域女性的情绪出口。

“代际充电消费”潜力巨大。县域父母对教育投入毫不手软,北京山姆代购的儿童食品、智能学习灯等产品通过电商直送县城。河北安国的E女士说:“孩子的东西都挑最好的,自己衣服反倒越买越便宜。”

“即时愉悦型消费”快速渗透。电影院、奶茶店、短途旅游成为年轻人新宠,河南安阳的J女士甚至愿意花数月工资去威海旅行:“工资再高点儿还想带家人多出去看看。”

五、连锁悖论:为什么肯德基遍地开花,早餐摊却永不消亡?

报告戳破一个关键认知:不是所有品类都适合连锁化。在烘焙、鲜切牛肉、早餐等领域,个体户反而用“三无模式”打败连锁品牌:

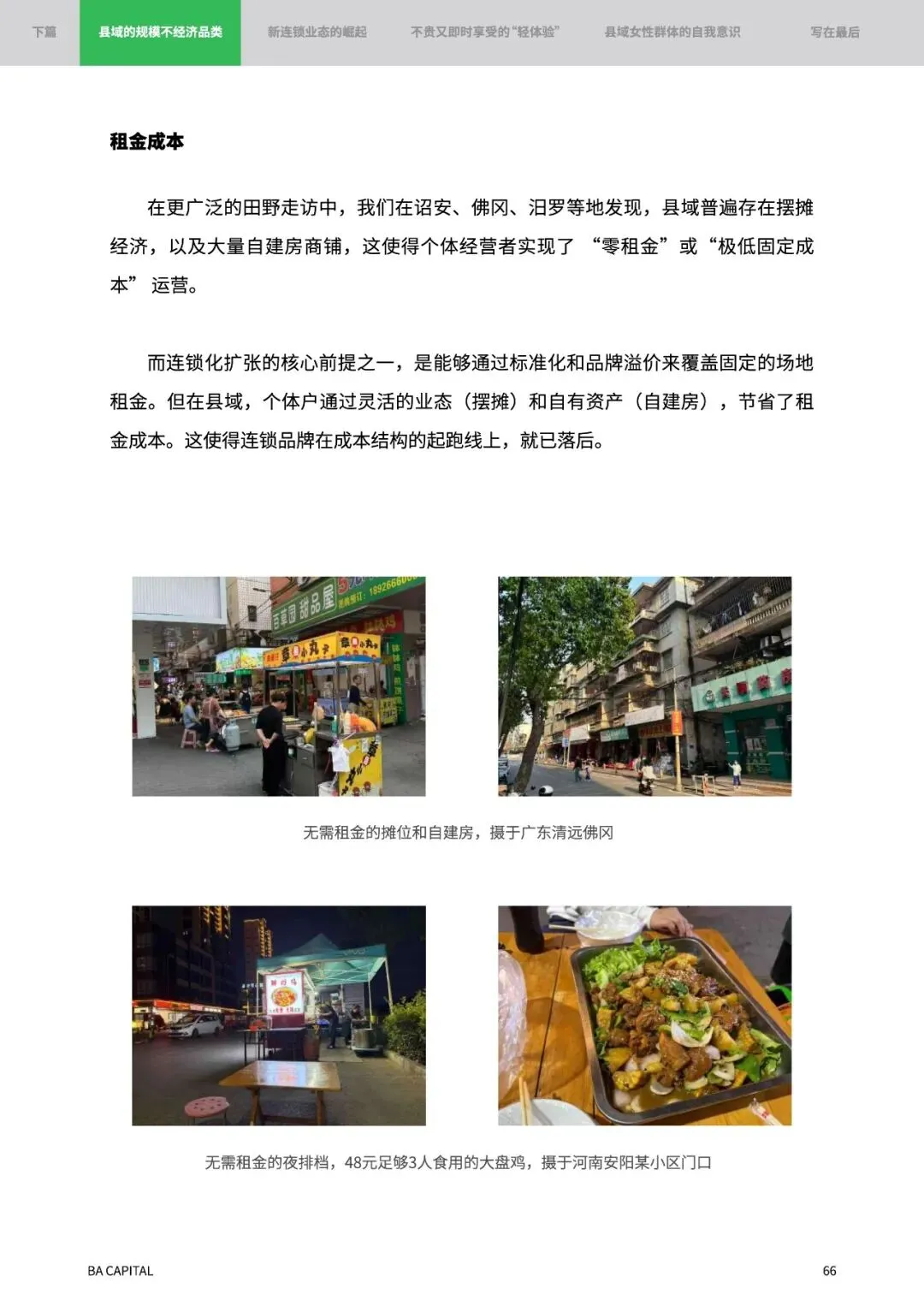

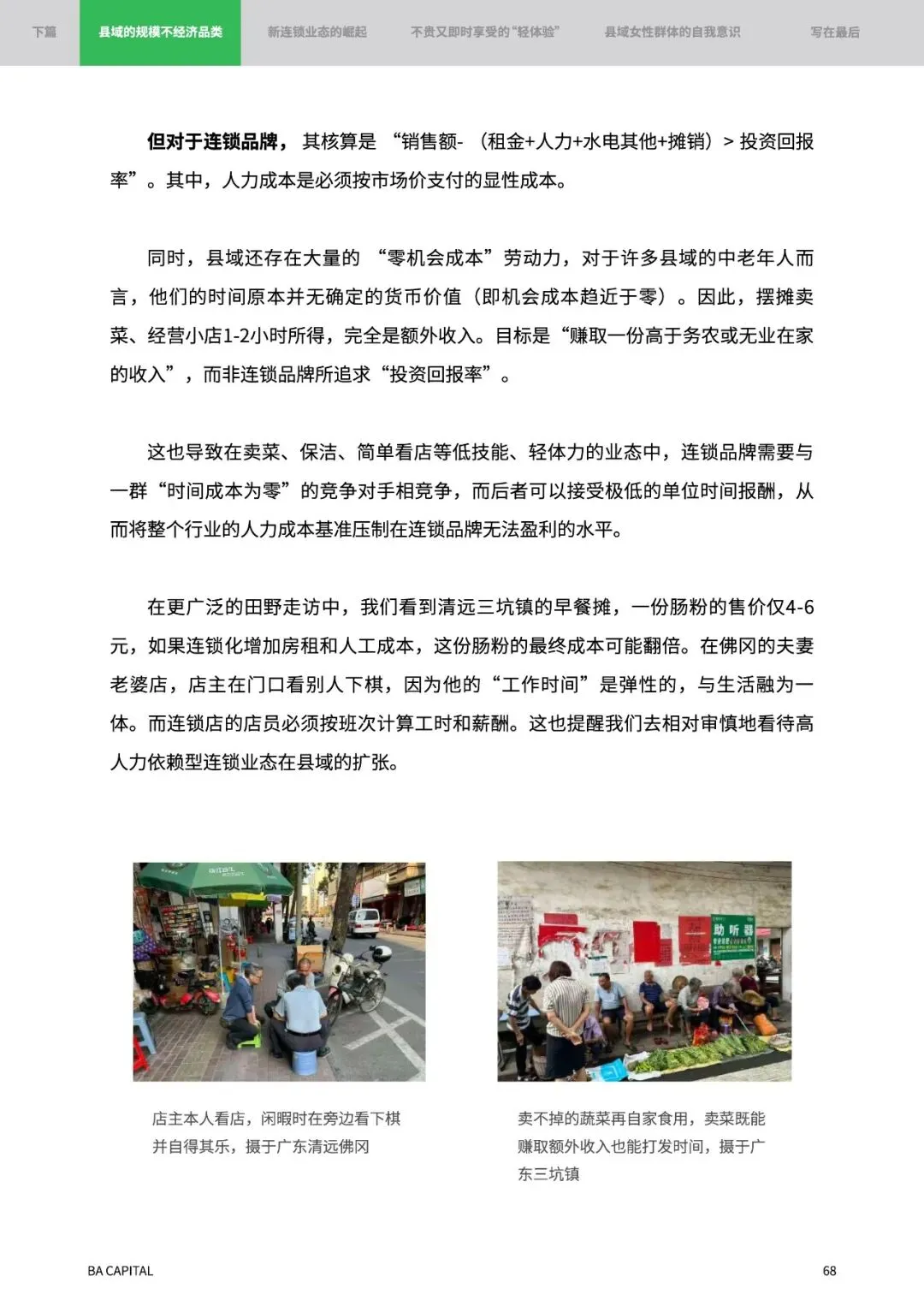

无租金成本——诏安、佛冈遍地是自建房商铺和零租金摊位;无人力核算——夫妻店不计较工时,看店带货两不误;无供应链损耗——菜摊清晨直接地头采购,鲜度碾压冷链配送。

但奶茶、快餐等标准化品类正在快速连锁化。古茗用悦鲜活牛奶建立品质壁垒,瑞幸成为县城咖啡价格标杆。县域消费者对连锁品牌的态度很务实——要么极致性价比,要么品质碾压本地店。

六、性别革命:县域女性正在悄悄“经营自留地”

最动人的变化藏在性别维度。县域女性收入仅为男性三分之二(64%女性月入低于3000元),但自我意识正在觉醒。

她们用独特方式争取自主权:湖北石首的G女士工作再忙也要“考证提升自己”;湖南湘潭的F女士通过瑜伽找回生活节奏;河南安阳的J女士尽管收入有限,仍坚持“攒钱旅行看世界”。

不过这种觉醒更接近

“家庭框架内的自我安顿”而非彻底独立。多数人选择灵活就业兼顾家庭,像广东清远的H女士做扭扭棒手工花贴补家用,既获得收入又不耽误带娃。

七、给品牌的终极启示:忘记“下沉”,学会“扎根”

看完这份报告,最深刻的启示是:县域不是一线城市的降维版,而是另一个平行宇宙。成功品牌都在做三件事:

重新定义性价比——不是便宜就行,而是“在关键需求上不将就”。零食店用低价吸引客流,但必须有几个明星单品品质碾压当地。

尊重在地性智慧——成功县域品牌都懂“全国链+本地链”双轨制。水果可以全国配送,青菜必须本地直采。

做情绪工程师——县域消费者买的不是产品,是“更好的自己”。瑜伽课卖的不是课时,是“更健康的身体”;美容院卖的不是服务,是“被宠爱的感觉”。

朋友们,县域消费的复杂性远超想象。这里既有9.9元眼影的极致抠搜,也有1.5万金镯子的豪气干云;既有对连锁品牌的理性信任,也有对菜场阿婆的人情依赖。真正读懂县域的人,会明白这不是个“下沉市场”,而是中国消费最本真的模样。

(全文1180字)

县域消费暗流涌动!10万亿市场正在发生五个静默转变

朋友们,今天聊个看似土味实则暗藏黄金的话题——县域消费。黑蚁资本这份98页的《重返县域》报告我啃了三天,最大的感受是:当一线城市还在纠结“消费升级还是降级”时,县域市场早已悄悄进化出了自己独特的生存哲学。作为从业十年的老分析人,我带大家穿透数据迷雾,看看这个占中国人口三分之一的基石市场正在发生哪些惊人变化。

一、韧性之谜:为什么县城消费比一线城市能抗?

先说个反直觉的结论:县域消费增速居然连续多年跑赢一线城市!这背后是三重结构性优势在支撑。

最关键是

“零负债”房产护城河。报告显示县域住房自有率超80%,其中56%房产购于2020年前,且近九成居民近三年未购房。这意味着多数人躲过了房价波动冲击,更妙的是——54%的县城人住在自建房或父母房,压根没有房贷压力!对比一线城市动辄数百万的房贷月供,县城人自然敢花钱。

其次是

强社群关系网。县域社会仍保持“三代同堂+邻里守望”的生态,87%的人每月至少见父母两次,这种亲密关系成了天然的风险缓冲垫。湖北石首的G女士说得好:“家里老人帮忙带孩子,夫妻都能工作,收入虽不高但生活踏实。”

再加上

务实的财务预期,96%的县域居民认为未来收入至少保持稳定。这种“不求暴富但求安稳”的心态,反而形成了消费的稳定器。

二、消费哲学巨变:从“买给别人看”到“为自己而活”

最震撼的是县域消费价值观的重塑。三年前县城人还热衷用Coach包、名牌鞋标榜中产身份,现在却流行起

“去标签化消费”。

福建诏安的B女士坦言:“现在背个奶茶袋就出门,反正邻居不比包包牌子。”调研数据显示,“确认中产身份”需求重要性从2022年首位跌至2025年垫底。取而代之的是

“增长见识”成为新刚需——河北安国的E女士哪怕缩减衣服开支,也要带孩子去北京开阔眼界。

更妙的是

“折叠式消费”的兴起:同一群人既买拼多多39元的运动套装,也舍得花1.5万买金手镯;既抢9.9元眼影,也要去美容院办千元月卡。这不是精分,而是新一代县域消费者的精明——在基础消费上极致性价比,在情感消费上大胆投资。

三、渠道暗战:零食集合店正在血洗传统小卖部

线下渠道的变革比想象中更剧烈。传统菜场、百货商场客流普遍下滑,而

零食集合店、折扣店逆势增长30%以上。

在广东英德,一条街开出5家零食店依然客流爆满。核心秘诀是

“用规模打败人情”——2000多个SKU、每周更新的速度,让传统夫妻老婆店的几百个品类相形见绌。更致命的是价格优势:连锁店靠万店规模直接对接厂家,同样饮料比杂货店便宜20%。

但传统菜场依然坚挺占42%生鲜份额,尤其蔬菜肉类这类极致鲜度要求的品类。县域供应链的二元结构很有意思:全国链解决标准化商品,本地链守护舌尖新鲜度——清晨采摘的青菜三小时就能摆上餐桌,这种效率连盒马都望尘莫及。

四、新钱流向:三类“情绪消费”正在爆发

虽然整体消费偏谨慎,但三类体验型消费却逆势增长:

“轻养生经济”异军突起。广东四会的C女士把美容院称为“精神支柱”,月均消费千元;湖南湘潭的F女士练瑜伽后“身体精神都好了”,千元年卡觉得超值。这些

200-500元的中度消费成了县域女性的情绪出口。

“代际充电消费”潜力巨大。县域父母对教育投入毫不手软,北京山姆代购的儿童食品、智能学习灯等产品通过电商直送县城。河北安国的E女士说:“孩子的东西都挑最好的,自己衣服反倒越买越便宜。”

“即时愉悦型消费”快速渗透。电影院、奶茶店、短途旅游成为年轻人新宠,河南安阳的J女士甚至愿意花数月工资去威海旅行:“工资再高点儿还想带家人多出去看看。”

五、连锁悖论:为什么肯德基遍地开花,早餐摊却永不消亡?

报告戳破一个关键认知:不是所有品类都适合连锁化。在烘焙、鲜切牛肉、早餐等领域,个体户反而用“三无模式”打败连锁品牌:

无租金成本——诏安、佛冈遍地是自建房商铺和零租金摊位;无人力核算——夫妻店不计较工时,看店带货两不误;无供应链损耗——菜摊清晨直接地头采购,鲜度碾压冷链配送。

但奶茶、快餐等标准化品类正在快速连锁化。古茗用悦鲜活牛奶建立品质壁垒,瑞幸成为县城咖啡价格标杆。县域消费者对连锁品牌的态度很务实——要么极致性价比,要么品质碾压本地店。

六、性别革命:县域女性正在悄悄“经营自留地”

最动人的变化藏在性别维度。县域女性收入仅为男性三分之二(64%女性月入低于3000元),但自我意识正在觉醒。

她们用独特方式争取自主权:湖北石首的G女士工作再忙也要“考证提升自己”;湖南湘潭的F女士通过瑜伽找回生活节奏;河南安阳的J女士尽管收入有限,仍坚持“攒钱旅行看世界”。

不过这种觉醒更接近

“家庭框架内的自我安顿”而非彻底独立。多数人选择灵活就业兼顾家庭,像广东清远的H女士做扭扭棒手工花贴补家用,既获得收入又不耽误带娃。

七、给品牌的终极启示:忘记“下沉”,学会“扎根”

看完这份报告,最深刻的启示是:县域不是一线城市的降维版,而是另一个平行宇宙。成功品牌都在做三件事:

重新定义性价比——不是便宜就行,而是“在关键需求上不将就”。零食店用低价吸引客流,但必须有几个明星单品品质碾压当地。

尊重在地性智慧——成功县域品牌都懂“全国链+本地链”双轨制。水果可以全国配送,青菜必须本地直采。

做情绪工程师——县域消费者买的不是产品,是“更好的自己”。瑜伽课卖的不是课时,是“更健康的身体”;美容院卖的不是服务,是“被宠爱的感觉”。

朋友们,县域消费的复杂性远超想象。这里既有9.9元眼影的极致抠搜,也有1.5万金镯子的豪气干云;既有对连锁品牌的理性信任,也有对菜场阿婆的人情依赖。真正读懂县域的人,会明白这不是个“下沉市场”,而是中国消费最本真的模样。

以下内容来自互联网,关注公众号可免费下载

以下内容来自互联网,关注公众号可免费下载

报告获取渠道如下:

① 联系我

① 扫码加入报告之家星球

*报告版权归属出版方,如侵权请联系删除