(本文共1,450字,整体阅读时长约7.2分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

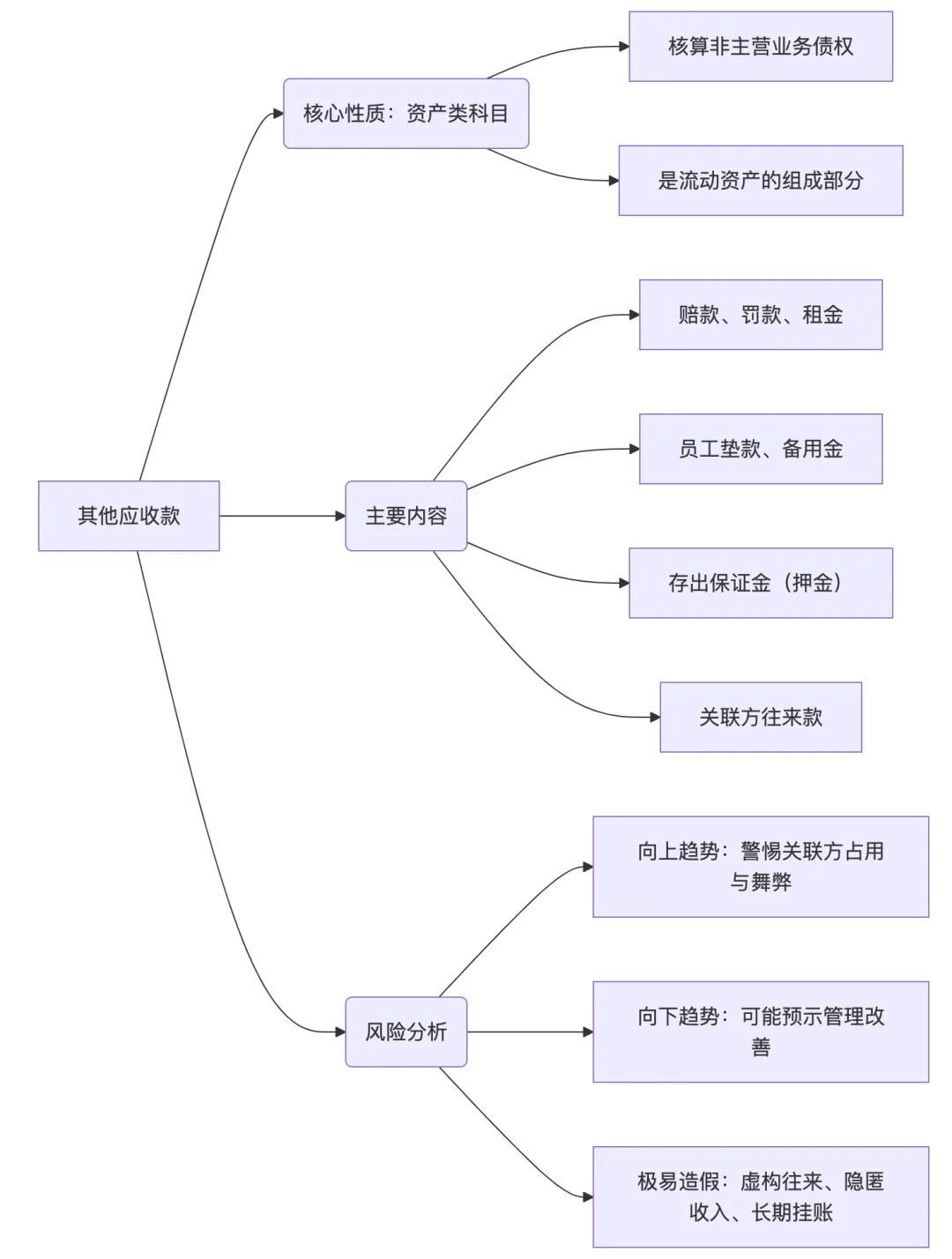

其他应收款,位于资产负债表中流动资产第13项。资产负债表中示例的子科目包含应收利息,应收股利(指的是已宣告但尚未发放的现金股利,以及已到付息期但尚未实际领取的债券利息)和其他(详见科目包含内容)。

会计英语:

Other Receivables 或 Other Accounts Receivable

科目包含内容:

其他应收款核算企业除主营业务债权(如应收账款、应收票据)以外的各种应收、暂付款项。主要包括:

应收的股利和利息 | 已公告但尚未发放的现金股利,以及已到期但尚未领取的债券利息 |

应收赔款、罚款 | 因财产损失向保险公司收取的赔款,或因员工失职向其收取的罚款 |

应向职工收取的垫付款项 | 如为职工垫付的水电费、医药费、房租费等 |

存出保证金(押金) | 如租入设备时支付的押金 |

备用金 | 拨付给内部部门或个人周转使用的备用金 |

关联方往来款 | 借给子公司、股东或其他关联方的非经营性款项 |

不包含项:

企业用于投资、购买生产物料等正常经营活动的各种款项,不在本科目核算。

03

—

其他应收款的会计意义:

1. 其他应收款是应收款项的必要补充,用于归集所有非营业性的应收债权。与企业的正常生产经营活动一般无直接联系;

2. 需定期进行减值测试,计提坏账准备。

其他应收款的实际意义:

1. 其他应收款反映的是企业除主营业务以外的资产情况,给投资人全面的了解企业情况;

2. 其他应收款中的各款项虽然与主营业务不相关,但仍然占据企业的现金流,需要定期检查备用金、押金回收是否及时,这反映了企业内部现金流控制是否有效。

04

—

余额持续增长 | 与主营业务不相关的押金、备用金需求增加;存在未及时处理的代垫款、赔款等 | 企业对内部非主营债权管理不佳。 |

关联方占比激增 | 警惕关联方非经营性资金占用,损害公司经营效益 |

余额大幅下降 | 收回垫付款、押金或备用金;核销无法收回的陈旧款项;减少与关联方的非必要资金往来。 | 公司资金管理能力增强,资产质量得到改善,潜在的资金池风险降低。 |

05

—

1. 其他应收款扮演企业“非主营债权收纳箱”的角色。其核算内容繁杂,从员工借款到押金赔款。高余额需警惕资金被低效占用、关联方利益输送甚至财务舞弊。健康的其他应收款应表现为余额较小、账龄短、结构清晰。分析时须特别关注关联方往来,警惕其被用作操纵利润、甚至逃避税务的工具。

2. 其他应收款对应个人经济活动:个人除了提供主营产品和服务以外的一些债权,如给亲朋好友的暂时借款,或提前预支的备用金等。体现了个人的其他经济活动,但需要谨防形成坏账。

3. 其他应收款同样应该警惕余额增大,这体现了资金没有有效利用到正常经济生产活动或被低效占用。优秀的企业应该极力保持低余额,低账龄,低占比。在估值时,被长期占用的其他应收款应充分进行坏账计提,计提后按1:0.5折算。