致读者

本账号仅做财经常识科普与公开信息分享,不构成任何投资建议、专业分析或决策指导。文中内容均基于官方定义与公开资料整理,仅供大家了解基础财经知识使用。

今日名词解释-市销率(PS)

在股市估值体系中,市销率(PS)是独特的“补充型”指标,尤其适合评估尚未盈利、高成长或轻资产行业的公司,能弥补市盈率(PE)失效时的估值空白。但市销率的核心是“营收质量”而非单纯数值,解读需结合行业特性与公司基本面。今天我们单拆这个高频名词,全程仅做概念科普,不涉及任何个股估值、投资判断或交易建议,帮大家理清本质,避开认知误区。

市销率(PS)是什么?

市销率(Price-to-Sales Ratio,简称PS),本质是“每股股价与每股营业收入的比值”,核心作用是反映市场对上市公司每单位营业收入的估值溢价,衡量股价相对于公司营收规模的高低。

其核心计算公式为:市销率(PS)= 每股股价 ÷ 每股营业收入。通俗来说,每股营业收入是公司总营收分摊到每一股的金额,代表公司的“营收体量”;市销率就是市场愿意为这份“营收体量”每1元钱支付多少倍的股价,数值越低,代表股价相对于营收规模越便宜(仅为理论逻辑,非实际投资依据)。

需注意:市销率同样有静态、动态、滚动三种口径,滚动口径(过去四个季度营收计算)因兼顾时效性与客观性,是市场常用类型;动态口径依赖未来营收预估,不确定性较高。同时,营收的会计确认规则(如权责发生制)会影响每股营业收入数值,需警惕公司通过收入调节美化营收规模,导致PS失真。

二、市销率的简单示例

(仅作概念说明)

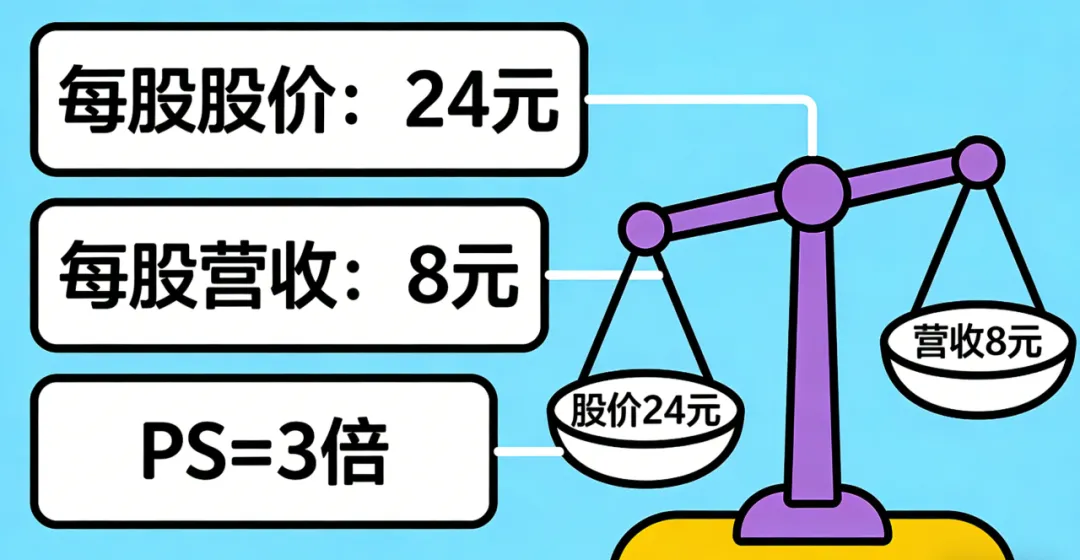

为方便理解,我们以虚构数据做基础演示(注:以下数值不对应任何真实上市公司,不构成估值判断、个股推荐,仅解释计算逻辑与理论解读):

假设某上市公司当前每股股价为24元,过去四个季度的每股营业收入为8元,那么其滚动市销率=24÷8=3倍。

理论解读为:市场愿意为该公司每1元的营业收入,支付3元的股价溢价。但实际中,这份“营收”的质量至关重要——若公司营收增速快、利润率高,3倍PS可能合理;若公司营收增长停滞、利润率极低甚至为负,即便PS仅3倍,也可能存在高估。该示例仅为公式落地,不代表公司真实估值合理性。

三、关于市销率的3个关键提醒

(规避认知误区)

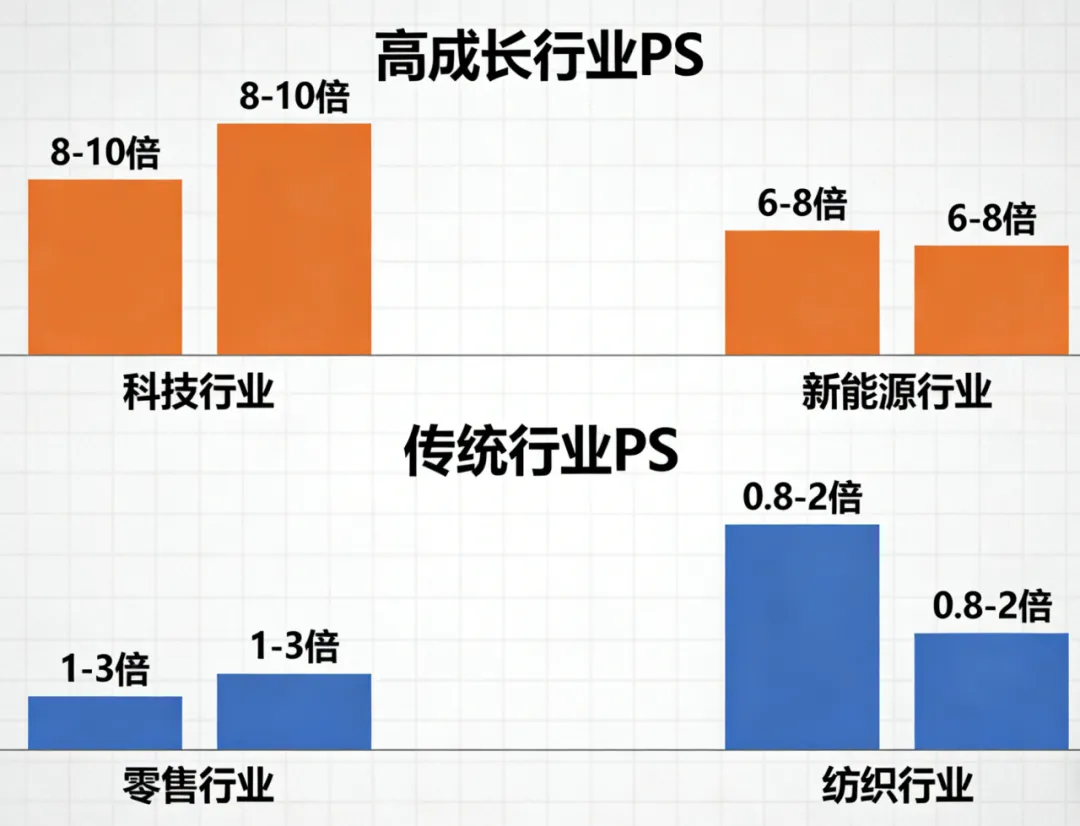

1. 跨行业对比无意义,行业特性决定合理区间:不同行业的营收利润率、盈利模式差异极大,PS合理范围天差地别。比如互联网、新能源等高成长轻资产行业,因市场预期未来盈利爆发,PS常达5-10倍甚至更高;而零售、纺织等传统低毛利行业,营收利润率薄,PS多在1-3倍,跨行业对比数值毫无参考价值。

2. 低PS不代表“低估值”,警惕营收质量陷阱:部分公司PS偏低,可能是营收增长乏力、客户集中度极高(依赖单一客户,营收稳定性差)、应收账款占比过高(营收未实际回款)等原因导致,看似便宜实则暗藏风险;反之,高PS也可能合理,若公司营收增速远超行业均值、且具备转化为高盈利的潜力,市场会给予更高估值溢价。

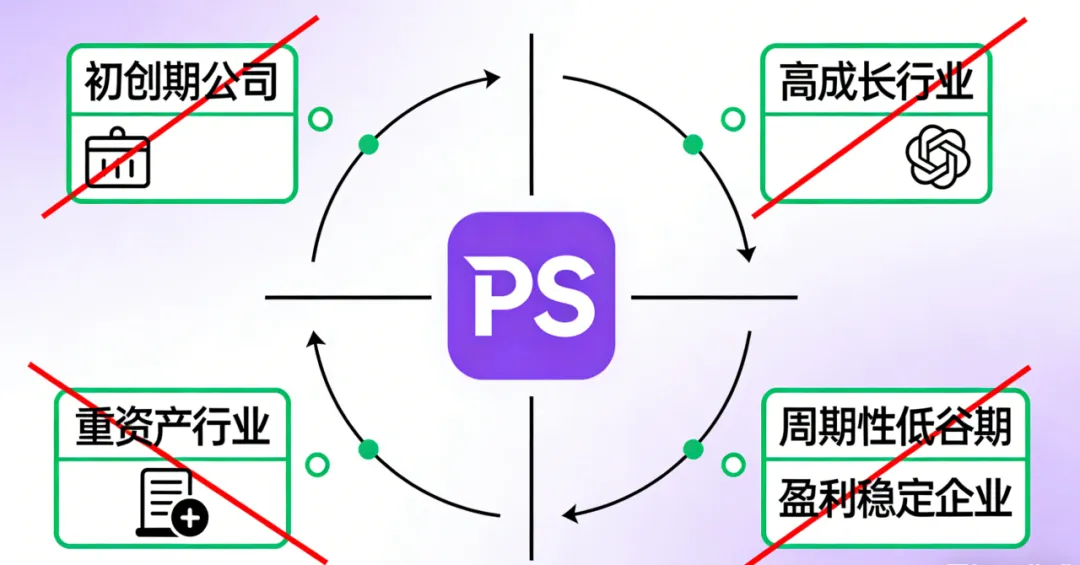

3. 不适用于重资产、高负债或盈利稳定的公司:对于银行、钢铁等重资产高负债行业,核心价值依赖资产质量与盈利能力,PS无法反映资产负债风险;对于盈利稳定的成熟企业,市盈率(PE)更能直观反映估值,PS仅可作为辅助指标,不能单独用于估值判断。

补充说明

市销率的核心优势是不受公司盈利状况影响,尤其适合评估初创期、成长期尚未盈利的公司,以及周期性行业低谷期(盈利亏损但营收稳定)的标的。但实际分析中,需结合营收增长率、毛利率、净利率、应收账款周转率等指标,穿透营收质量,同时搭配市净率(PB)、市盈率(PE)(盈利时)综合判断,避免单一指标误导。

今天的市销率(PS)科普就到这里啦!它是亏损或高成长公司估值的“好帮手”,但核心是透过营收看质量,结合多维度指标综合解读。

?风险提示与免责声明

1. 本文内容为财经常识科普,基于国家统计局等官方渠道公开信息整理,不构成任何投资建议、专业分析或决策指导。

2. 文中科普内容仅为基础概念解读,不涉及复杂经济分析;若需深入了解相关知识,建议参考官方教材或咨询具备合法资质的财经机构。

3. 任何依据本文内容作出的判断或行为,风险由行为人自行承担。文中信息若存在误差,欢迎联系本账号更正。