ZHONGQIAN CAPITAL

四川中乾股权投资管理有限公司

一、行业定义

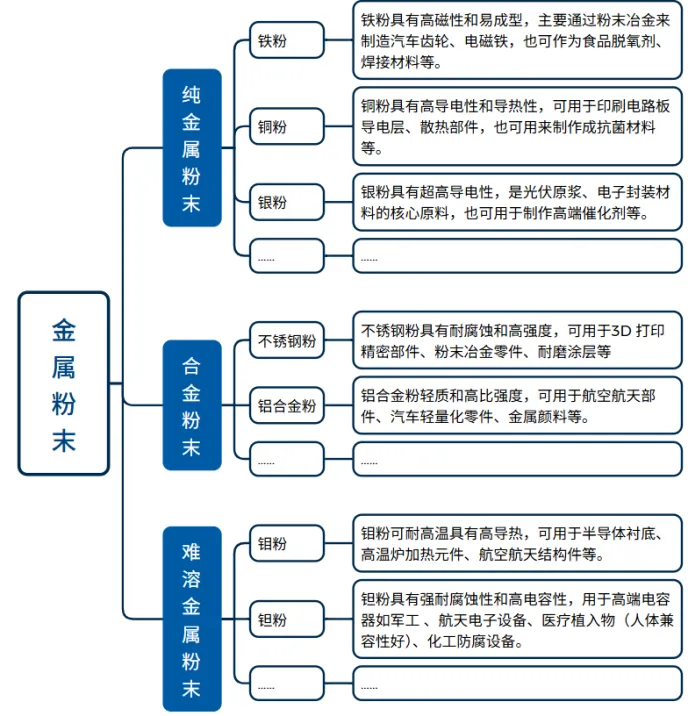

金属粉末,是指尺寸小于1mm的金属颗粒群,包括纯金属粉末、合金粉末以及具有金属性质的某些难熔金属粉末。金属粉末具有高比表面积、高活性、可塑性强等特点,能够通过粉末冶金工艺将金属粉末成型和烧结,制备成高性能金属材料或复合材料以及多种不同类型制品,这些材料通常是表面涂层、航空航天、汽车、电子、机械、建筑、3D打印、医疗等领域的核心原材料。

图1 金属粉末分类

二、金属粉末行业产业链分析

金属粉末行业产业链上游是产业的基础环节,决定粉末的成本与基础品质,主要是核心原料金属矿产资源(铁、铜、银、钨、镍等金属矿石)、制备设备(雾化设备、机械粉碎设备如气流磨、提纯设备如真空熔炼炉、表面改性机设备等)、检测仪器等。中游金属粉末制造环节,是产业链的核心,决定粉末的性能和附加值,制备工艺包括雾化法、机械球磨法、电解法、化学还原法等,增值工艺有表面改性、分级筛选、包覆处理等,下游是应用环节,包括但不限于粉末冶金、能源/新能源、航空航天、医疗、电气和电磁、工业和消费品、3D打印等领域。

从金属粉末产业链上下游参与企业来看,上游企业包含中国铝业、江西铜业、宝钛股份等金属原材料供应商以及格林美等再生金属材料供应商以及细川密克朗集团制备设备;中游金属粉末产品生产商包含有研新材、斯瑞新材、博迁新材、悦安新材、九菱科技、东睦股份、安泰科技等金属粉末加工企业;下游应用市场涉及较广,有铂力特(3D打印)、中国航天科技集团(航空航天领域)、宁德时代、比亚迪(新能源领域)、强生(医疗领域)、华为、台积电(电子领域)等众多企业。

图2 金属粉体行业产业链

三、行业市场分析

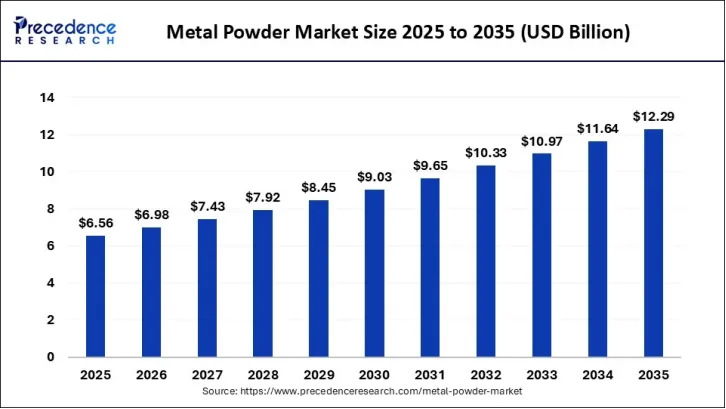

1.市场规模:金属粉末行业是材料工业的重要组成部分,对于推动制造业升级和产业结构调整具有关键作用。据Precedence Research数据显示,2025年全球金属粉末市场规模为65.6亿美元。预计该市场规模将从2026年的69.8亿美元增长至2035年的约122.9亿美元,2026年至2035年的复合年增长率为6.48%。2025年,亚太地区以35%的最高市场份额引领全球市场。

图3.1 全球金属粉末行业市场规模

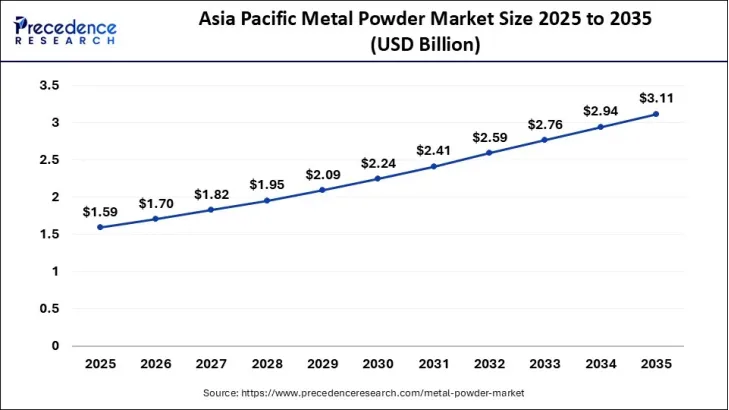

亚太地区金属粉末市场规模在2025年估计为15.9亿美元,预计到2035年将达到约31.1亿美元,2026年至2035年的复合年增长率为6.94%。中国和印度是亚太金属粉末市场的主要贡献者,得益于两国大规模的制造业、快速的工业化进程以及增材制造技术的日益普及。中国在汽车、航空航天和电子产品生产方面表现强劲,处于领先地位;而印度在汽车和工业应用中对轻量化、高性能零部件的需求正在不断增长。

图3.2亚太地区金属粉末行业市场规模

近几年金属粉末行业涌现出一批“专精特新”细分领域龙头企业,并密集上市,标志着金属粉末行业步入加速发展阶段。贝哲斯咨询数据显示,2024年,中国金属粉末市场规模达到83.16亿元,占全球市场的约16%,以铁基、铜基粉末为主。未来几年在中国制造业转型升级和进口替代加速以及新能源汽车轻量化、电子散热材料、航空航天精密零部件等需求爆发推动的共同作用下,中国金属粉末市场规模将进一步扩大,预计行业复合增长率将维持在12.5%以上。

2.市场结构:铁基金属粉末是市场绝对主力,支撑传统制造业。金属粉末包括铝粉、铜粉、铁粉、镍粉、钛粉、钨粉等,其中铁粉占比最大,是金属粉末中产量最大、应用最广的品类。铁基粉末是金属粉末行业中最为重要的粉末品种,以铁基粉末为代表的金属粉末是一种新型产业原材料,属于制造业重要原材料领域,对中国制造业实现高端突破,完成产业转型具有重要的战略意义。铁基粉末行业下游应用主要包括粉末治金制品、金刚石工具、磁性材料、热喷涂、治金辅料及焊材领域,终端应用包括交通工具、家用电器、电动工具、3C电子及医疗器械等众多行业。根据中投产业研究院发布的《2022-2026年中国金属粉末行业深度调研及投资前景预测报告》,2016-2020年,中国金属粉末销售量呈增长态势。2020年,中国金属粉末销售量为73.61万吨,其中钢铁粉末总销量为67.9万吨,占比90%以上。

PMR公司(Persistence Market Research)认为未来10年铝粉的需求增长最快,预计到2032年,铝粉将以10%的复合增速增长,主要原因是汽车和航空航天等行业为了为客户提供节能的解决方案,对轻量化和高精度组件的需求不断增长,推动了对铝金属粉末的需求。随着工艺进步及成本下降,钛粉的需求也将迎来高速增长,相比铝粉,钛粉性能更优,但成本较高。从粉末冶金工艺来看,增材制造(3D打印)将是未来市场潜力最大、增速最高的工艺技术。据BCC Research,全球增材制造粉末冶金市场规模2022年预计为4.119亿美元,到2027年达到11亿美元以上,复合年增长率为22.6%。其中北美地区2022-2027年从1.562亿美元增长至3.434亿美元(CAGR17.1%),亚太地区2022-2027年从1.091亿美元增长至3.71亿美元(CAGR27.7%)。

3、行业应用:金属粉末的应用领域广泛,是材料工业的重要核心原材料。金属粉体具有高比表面积、高活性、可塑性强等特点,通过粉末冶金工艺将金属粉末成型和烧结,可制备成高性能金属材料、复合材料以及多种不同类型制品,广泛应用于航空航天、汽车、电子、机械、建筑、3D打印、医疗等领域,推动我国制造业转型升级,并进一步加速进口替代进程。随着下游应用产业的发展,企业对金属粉末提出更高要求,推动行业更新迭代,创造了新的市场需求。

四、行业竞争格局

1、全球竞争格局

国际巨头主导高端市场。全球金属粉末市场由欧美日企业主导,头部企业如Sandvik、Outokumpu、Carpenter Technology等占据约77.8%的市场份额,主要优势在于技术壁垒(如气雾化金属粉末的高纯度、球形度控制、超细粉体等高端制备技术路线)和专利布局,凭借其工业基础与技术领先,主导高端粉末供应,服务于航空航天、医疗植入、3D打印等高端领域。亚太地区尤其是中国,成为全球最大消费市场——目前,我国高附加值原料粉末需求仍依赖于进口供应链,粉末工业仍未能突破关键核心技术。整个行业处于蛮荒生长阶段,集中于做中低端市场,使用落后的生产工艺和设备。

行业梯队分化明显。金属粉末行业第一梯队:赫格纳斯(Höganäs)、山特维克(Sandvik)、巴斯夫(BASF)等企业,技术积累深厚,专利数量多,全球化生产与供应链体系完善,专注于高端球形粉末、特种合金粉末,广泛应用于航空航天、医疗植入物等领域。第二梯队:中航迈特、飞而康、宝武集团、中信金属、有研粉材等专注于中高端金属粉末,覆盖汽车、电子、增材制造等领域,逐步拓展海外市场。第三梯队是我国区域性中小企业,企业专注于普通铁粉、铜粉等中低端产品,应用于传统机械制造、化工等领域。

2.国内竞争格局

2025年行业CR5达到58%,较2024年提升约10个百分点,主要受政策驱动(如《增材制造用金属粉末质量控制规范》强制标准实施)导致中小产能退出。行业企业主要集中在长三角、珠三角及环渤海地区集,华东和华中地区合计占比超75%,形成产业集聚效应,加速技术扩散和成本降低。

国内企业竞争呈现差异化路径。宝武集团、中信金属等大型企业计划五年内投资超200亿元用于研发与产线升级,拓展海外市场,2030年海外销售额目标占比35%以上,通过战略联盟整合产业链资源;中航迈特聚焦航空航天与医疗领域的球形钛合金、镍基高温合金粉末,自主研发PREP与PA技术实现批量化生产,2024年高端球形粉末产能占比76%;有研粉材依托传统粉末领域积累向增材制造用不锈钢、铝合金粉末拓展,2024年增材制造粉末营收同比增长42.8%;中小企业则专注高精度金属粉应用于电子元器件、医疗器械等细分领域,通过技术创新与差异化竞争建立优势。我国金属粉末行业存在“低端产能过剩、高端供给不足”的结构性矛盾。

五、发展趋势

1、金属粉末行业绿色发展趋势

2025年,随着全球环保意识的不断提高和可持续发展理念的深入人心,金属粉末行业的绿色发展趋势将更加明显。我国“双碳”目标推动行业绿色转型,传统高能耗工艺如还原铁粉生产面临环保倒逼,气雾化等低能耗技术推广加速。环保政策趋严促使企业加大环保投入,更加注重环保型制粉工艺和循环利用技术的研发与应用,以减少生产过程中的能耗、排放及资源浪费。企业绿色工厂建设成为竞争力关键。政策层面,中国支持高端材料国产化,在航空航天、新能源等领域出台专项政策,推动钛粉、高温合金粉等“卡脖子”产品实现国产替代,为国内企业创造发展机遇。

2、金属粉末行业产品实现国产替代趋势

目前我国高附加值原料粉末需求仍依赖于进口供应链,粉末工业仍未能突破关键核心技术,高端技术面临“卡脖子”困境,核心指标与国际顶尖产品存在差距。政策层面,中国正加大对高端材料国产化的支持力度,在航空航天、新能源等领域出台专项政策,推动钛粉、高温合金粉等“卡脖子”产品实现国产替代,为国内企业创造发展机遇。

3、金属粉末行业产品结构与需求升级

我国制造业正处在转型升级和进口替代加速阶段,同时新能源汽车轻量化、电子散热材料、航空航天精密零部件、技术创新等需求爆发。金属粉末在新能源汽车领域的渗透率持续提升,粉末冶金件因材料利用率高(90%以上)成为轻量化首选,高性能合金粉末(如钛合金、镍基合金)在航空航天结构件、医疗植入物等高端场景的应用加速,推动金属粉末行业产品向高附加值领域转型。

六、结论

金属粉末行业是材料工业核心,支撑制造业转型升级,正处于结构优化、技术突破、国产替代加速的关键阶段。产业链上下游协同紧密,上游决定成本与基础品质,中游工艺升级主导附加值,下游依托多领域需求实现多元化延伸,形成需求驱动型产业生态。

市场端,全球及中国市场稳步增长,中国为亚太核心增长引擎,2025年占全球市场约16%,未来有望维持12.5%以上高复合增速。市场结构分化显著,铁基粉末占比超90%,铝粉、钛粉及增材制造特种粉末增速领先,“低端过剩、高端不足”矛盾突出,高端市场由欧美日巨头主导。

竞争格局上,全球梯队分明,国际龙头垄断高端市场,国内企业差异化竞争:头部企业攻坚高端粉末,中小企业深耕细分赛道。政策推动中小产能退出,2025年行业CR5达58%,长三角、珠三角形成产业集聚效应。

未来,行业将向三大方向发展:绿色转型加速,低能耗工艺与循环利用技术成核心竞争力;国产替代为核心主线,突破高端粉末“卡脖子”技术;产品结构升级,高性能、定制化粉末适配新兴场景需求,行业将从规模扩张转向高端突破。

中乾资本立足成都,投融世界,打造领先的产业金融投融资平台

业务发展布局:政府产业基金,产业孵育及投资,并购重组

邮箱(dujianwen@zhongqiantz.cn) 微信(love921845)