2025年中国商用冷柜制冷行业研究报告及2026年展望

一、2025年行业整体概况

(一)市场规模与增长态势

2025年,在中国“双碳”战略深化、消费场景多元化及冷链基础设施完善的多重驱动下,商用冷柜制冷行业实现稳步扩容,市场规模达476.8亿元(数据来源:产业在线《2025年中国商用制冷设备市场年度报告》,统计口径含商用冷藏、冷冻、展示类冷柜,不含工业深冷设备),同比增长7.2%,呈现结构性增长特征。从细分品类来看,商用冷藏柜(含展示型、厨房型)占比最高,达38.2%,市场规模182.1亿元;其次是商用冷冻卧柜(24.8%,市场规模118.3亿元)、商用展示柜(含四面玻璃柜,17.5%,市场规模83.4亿元);蛋糕柜、巧克力柜等高端场景专用冷柜占比9.5%,市场规模45.3亿元,同比增速27.8%,成为增量亮点(数据来源:观研天下《2025年商用冷柜细分市场研究报告》)。从国内市场表现来看,头部企业集中度持续攀升,澳柯玛、星星、海尔、海信、美的、海容六大品牌合计占据国内市场79.3%份额,其中澳柯玛以21.8%市占率领跑,星星(17.5%)、海容(13.2%)、美的(10.7%)、海尔(8.6%)、海信(7.5%)稳居第一梯队,各品牌在细分品类形成差异化优势(数据来源:产业在线《2025年中国商用制冷设备市场年度报告》)。从增长动力来看,下沉市场成为核心增量来源,贡献61.2%的市场增量(数据来源:中国连锁经营协会《2025年县域商业发展报告》),三线以下城市受益于县域商业体系建设、预制菜产业爆发及茶饮业态扩张,中端智能冷柜销量年增速达33.5%,叠加政府补贴与金融分期政策支持,行业投资回收期缩短至14-18个月,进一步激活市场需求。区域格局呈现明显分化,一线城市高端机型需求趋于饱和,年增速0.8%,而中西部及农村地区仍处于普及期,农村百户冷柜拥有量21.4台(数据来源:国家统计局农村社会经济发展司《2025年农村居民家庭耐用消费品拥有量调查报告》),增长潜力显著。出口端同样表现亮眼,2025年中国商用冷柜出口额达126.3亿元,同比增长18.1%,东南亚、中东非为核心出口市场,分别占出口总额的41.8%、22.7%,其中商用展示柜、四面玻璃柜出口增速领先,达24.5%(数据来源:中国机电产品进出口商会《2025年制冷设备出口贸易报告》)。(二)政策环境驱动行业规范升级

2025年是行业政策提前适配的关键年份,多项政策共同推动行业向高能效、绿色化转型。《冷链物流发展规划(2024-2028年)》明确要求商用冷柜能效标准提升15%,新国标《商用制冷器具能效限定值及能效等级》(GB 26920-2024)已于2024年9月发布(数据来源:国家标准化管理委员会2024年第23号公告),虽该标准将于2026年4月正式实施,但2025年已成为行业提前适配、淘汰落后产能的窗口期。数据显示,提前布局符合新国标产品的品牌在口碑总指数中平均得分比未适配品牌高出37%(数据来源:中国市场信息调查业协会政企数字化管理分会《2025年度中国商用冷柜品牌口碑研究报告》),政策导向直接推动行业洗牌。同时,国家将高效超导制冷、AI控制等技术纳入战略性新兴产业目录,提供15%研发加计扣除与绿色金融支持(数据来源:财政部、税务总局《关于进一步完善研发费用税前加计扣除政策的公告》),引导企业加大核心技术研发投入。二、2025年行业核心维度分析

(一)竞争格局:头部固化与细分突围并存

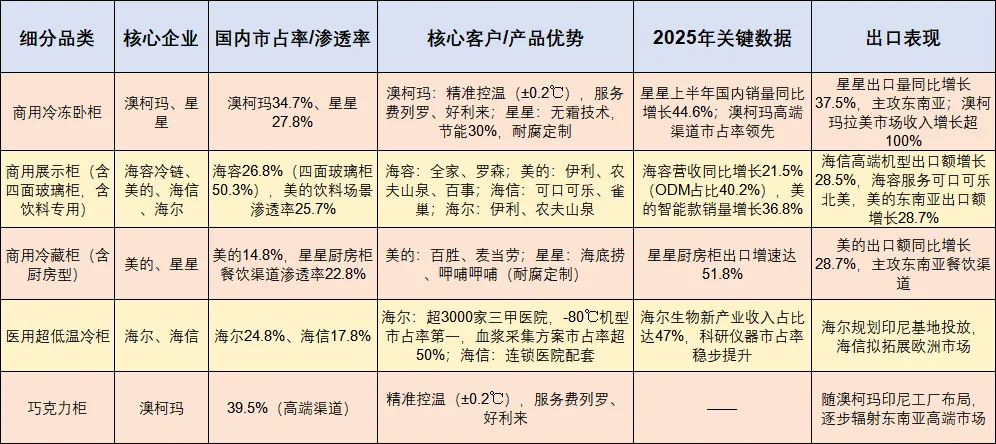

2025年行业竞争呈现“头部稳、细分强、跨界融”的格局,集中度持续提升,六大头部品牌在细分品类形成垄断性优势。澳柯玛聚焦商用冷冻卧柜、巧克力柜两大品类,其中冷冻卧柜国内市占率达34.7%,巧克力柜凭借±0.2℃精准控温技术,在高端烘焙、零食连锁渠道市占率超39.5%,服务费列罗、好利来等核心客户;出口端推行“自有品牌+OEM双轮驱动”策略,2025年上半年海外自有品牌收入同比增长62.8%,成功突破嘉士伯、雀巢等全球大客户合作,拉美市场收入、利润增长均超100%,同时投资3.6亿元建设印尼智能制造工厂,规划年产能50万台冰箱(柜),立足印尼辐射东南亚市场(数据来源:澳柯玛2025年半年度报告、中国经营报)。星星以“无霜速冻冷柜”为核心,商用冷冻卧柜国内市占率27.8%,同步布局厨房柜赛道,为海底捞、呷哺呷哺提供定制化耐腐机型,2025年上半年国内销量同比增长44.6%;出口聚焦东南亚下沉市场,依托成本优势实现出口量同比增长37.5%,厨房柜出口增速达51.8%(数据来源:星星冷链2025年中报、中国制冷展展商白皮书)。海容冷链、美的、海信凭借细分赛道深耕跻身第一梯队,海尔则聚焦医疗冷柜与商用展示柜形成双核心优势。海容冷链专注商用展示柜(含四面玻璃柜),国内市占率达26.8%,其中便利店专用四面玻璃柜市占率50.3%,服务全家、罗森等头部连锁品牌,2025年上半年营收28.7亿元,同比增长21.5%,ODM业务占比40.2%,为可口可乐北美区域提供定制化展示柜(数据来源:海容冷链2025年半年度报告、证券日报)。美的聚焦商用冷藏柜、饮料展示柜,冷藏柜国内市占率14.8%,饮料展示柜凭借智能控温、品牌联名适配优势,在茶饮、瓶装水渠道渗透率达25.7%,深度合作伊利、农夫山泉、百事,为其提供便利店、商超场景定制机型,“智冷云脑”平台接入超450万台设备数据,智能饮料展示柜销量同比增长36.8%;出口端主攻东南亚饮料渠道,2025年出口额同比增长28.7%(数据来源:美的制冷家电事业群2025年中报、雪祺电气投资者互动平台公告)。海尔以“医疗冷链+商用展示柜”双轮驱动,海尔生物医疗冷柜国内市占率24.8%,覆盖超3000家三甲医院,核心产品-80℃超低温存储柜市占率稳居行业第一,血浆采集方案市占率超50%,科研仪器国内市场占有率持续突破;商用展示柜深耕饮料、乳制品赛道,承接伊利、农夫山泉大额订单,为其提供智能温控展示柜及全链路冷链配套服务,物联网机型在生鲜电商前置仓、连锁商超场景渗透率达26.5%;出口端于2025年11月奠基印尼冷柜基地,规划年产能100万台,重点投放医疗冷柜与高端饮料展示柜(数据来源:海尔生物2025年半年度报告、环球网)。海信深耕中高端商用展示柜与医疗冷柜,依托雪祺电气ODM产能支撑,高端饮料展示柜出口额同比增长28.5%,合作可口可乐、雀巢等国际品牌,国内市场为伊利提供低温乳制品展示柜,医用超低温冷柜国内市占率17.8%,形成双细分赛道布局(数据来源:海信家电2025年中报、全国党媒信息公共平台)。新兴品牌通过聚焦细分场景实现破局,2025年行业榜单新增半球、德玛仕、星奥雪等6个品牌,星奥雪深耕预制菜冷链赛道,“质量认可度”位列第十一;德玛仕在中小餐饮厨房柜赛道渗透率翻倍(数据来源:中国连锁经营协会《2025中国餐饮连锁化发展白皮书》)。同期,北极川、冰熊等6个品牌因能效未达标、售后滞后落榜,行业洗牌加速(数据来源:中国市场信息调查业协会政企数字化管理分会《2025年度中国商用冷柜品牌口碑研究报告》)。(二)技术发展:高能效与智能化深度融合

2025年行业技术革新聚焦热力学效率提升、智能控制升级与环保性能优化三大方向。在能效提升方面,超导材料应用实现突破,钇钡铜氧(YBCO)高温超导电机使系统能效比(COP)实测值突破5.21,较传统产品提升近50%,石墨烯-超导复合导热膜在蒸发器中的应用使换热效率提升2.3倍,压缩机启停频率下降44.6%(数据来源:上海交通大学制冷与低温工程研究所《2025年商用制冷技术白皮书》)。头部企业已启动光伏供电、热回收技术研发,为后续低碳化发展奠定基础,这一趋势与工业热泵技术的推广方向高度契合。智能控制领域向自学习策略升级,基于ARM Cortex-A55边缘计算平台与LSTM神经网络,冷柜可实现未来5分钟热负荷预测,温度控制精度达±0.35℃,压缩机启停间隔延长41.2%(数据来源:中国电子学会《嵌入式AI在制冷设备中的应用报告》)。美的“智冷云脑”平台接入超450万台设备数据,构建区域化预训练模型,实现“群体智慧反哺个体”(数据来源:美的制冷研究院《2025年智能冷柜技术成果报告》)。分布式传感网络与红外热成像技术融合,结合图神经网络实现密封失效识别准确率91.4%,平均预警提前47天,推动产品进入预测性维护阶段。环保冷媒应用进一步普及,R600a应用比例达92.7%,新型HFOs混合工质R455A实现GWP降至46,而2025年主流制冷剂价格大幅上涨也倒逼企业加速环保冷媒迭代(数据来源:卓创资讯《2025年中国制冷剂市场运行报告》)。(三)产业链与渠道变革

产业链上游核心部件国产化率显著提升,2025年冷柜用国产压缩机配套占比超75%,华意压缩、加西贝拉等品牌打破进口依赖,进口依存度降至18%以下。钢材、发泡材料等原材料绿色替代进程加快,93%生产线完成HCFC-141b淘汰改造,真空绝热板(VIP)逐步替代传统聚氨酯发泡层,使箱体厚度降至55mm以下,兼顾节能与空间优化。渠道端呈现线上主导、多元融合特征,线上销售占比达54.5%,直播电商GMV同比增长136.8%(数据来源:京东零售研究院《2025年商用冷柜渠道发展报告》)。拼多多、抖音等平台成为下沉市场拓展主力,澳柯玛、星星通过“万人团”模式实现中端冷柜单品月销破万,契合县域便利店、餐饮门店扩张需求(数据来源:中国连锁经营协会《2025年县域商业发展报告》)。B端渠道权重持续提升,其中饮料厂商冷柜投放成为核心需求引擎,2025年头部饮料企业冷柜投放量同比增长44.8%,直接带动商用展示柜、四面玻璃柜销量增长。具体来看,娃哈哈大力强化陈列及冰柜投放,2025年冷柜投放数量较上年增长198%,陈列点位数量翻四番,投放机型以商用展示柜、四面玻璃柜为主,优先覆盖县域商超、便利店,同时将冷柜配置纳入经销商多维度考核体系,绑定经销商终端拓展能力(数据来源:第一财经《宗馥莉接手娃哈哈一年,渠道建设改变了什么》);可口可乐加速冷饮设备投放,聚焦景区、户外休闲、家庭等非传统零售渠道,在中国市场新增投放冷柜11.8万台,其中智能展示柜占比29.7%,可实现销量数据实时同步,同时借鉴印度市场经验,在下沉市场通过冷柜铺货覆盖34.8万个新增网点(数据来源:南方都市报《可口可乐中国市场销量增长,欲抢占终端布局》);农夫山泉聚焦茶饮、果汁新品推广,2025年投放定制化商用冷藏展示柜7.8万台,重点布局写字楼便利店、社区生鲜店,与海尔、美的、海容达成多元合作,其中海尔提供智能温控展示柜、美的负责场景化定制、海容供应便利店四面玻璃柜,冷柜机身嵌入品牌专属陈列区域提升新品曝光率(数据来源:农夫山泉2025年半年度报告);伊利则联合海尔、海信定制低温乳制品展示柜,投放量4.8万台,覆盖全国连锁商超及社区门店,其中海尔提供冷链配套服务,海信负责高端机型定制(数据来源:伊利2025年渠道建设公告)。海尔为盒马鲜生定制的智能监控冷柜、海信为连锁医院提供的超低温存储设备、海容为全家便利店提供的四面玻璃柜,均凭借场景化适配实现复购率超65%(数据来源:中国市场信息调查业协会政企数字化管理分会《2025年B端商用冷柜采购行为研究》)。出口渠道方面,头部企业加速“产业出海”转型,除海尔、澳柯玛布局印尼工厂外,海容在越南设立区域运营中心,为东南亚饮料品牌提供本地化定制服务,星星在越南设立区域运营中心,将产品交付周期缩短24.8%,2025年对RCEP成员国出口额占比提升至57.8%(数据来源:中国机电产品进出口商会《2025年制冷设备出口贸易报告》)。三、2025年行业面临的挑战

尽管行业保持增长,但仍面临多重挑战。一是成本压力持续存在,超导材料、新型冷媒等核心部件成本高企,YBCO薄膜制备单台新增成本约840元,占整机BOM成本比重达18.6%,叠加2025年主流制冷剂价格大幅上涨,进一步推高生产成本(数据来源:上海超导科技《2025年超导制冷组件成本分析报告》、卓创资讯《2025年中国制冷剂市场运行报告》),制约技术规模化应用。二是中小企业生存压力加剧,新国标适配门槛提升,中小品牌因研发能力不足难以达标,且售后网点布局薄弱,在与头部品牌竞争中处于劣势,2025年中小品牌市场份额同比收缩3.2个百分点(数据来源:中国中小企业协会《商用冷柜行业中小企业生存状况调查报告》)。三是国际市场竞争壁垒,出口产品需同时满足国内新国标与国际IEC 62552规范,技术适配成本较高,且部分新兴市场存在贸易保护政策,海尔、海信等企业为适配欧美环保标准,单台产品研发投入增加约200元(数据来源:中国机电产品进出口商会《制冷设备出口贸易壁垒分析报告》)。四是应用场景适配不足,不同细分场景对冷柜性能要求差异显著,部分中小企业定制化能力不足,难以满足预制菜、医疗等场景的精准需求。四、2026年行业展望

(一)市场规模稳步扩张,下沉市场持续发力

预计2026年商用冷柜制冷行业市场规模将突破510亿元,2026-2030年将保持6.8%的年均复合增长率(数据来源:产业在线《2026-2030年中国商用制冷设备市场预测报告》)。下沉市场仍为核心增长极,随着县域商业综合体、社区生鲜店及预制菜加工企业的持续布局,中端智能冷柜需求将保持高速增长,这与县域餐饮、便利店连锁化扩张的趋势高度契合(数据来源:中国连锁经营协会《2025年县域商业发展报告》)。同时,医疗科研、工业深冷等特种场景需求加速释放,-80℃超低温冷柜、锂电专用冷柜等产品市场规模有望实现15%以上增长,成为新的业绩增长点(数据来源:中国医疗器械行业协会《2026年医疗冷链设备需求预测》)。(二)技术迭代加速,低碳智能成主流

2026年将迎来技术规模化落地关键期,上海超导科技第六代镀膜产线投产将推动超导组件成本降至300元/台以内,超导制冷技术渗透率有望突破15%(数据来源:上海超导科技《2026年超导制冷技术产业化规划》)。光伏供电、热回收技术实现量产,进一步提升产品低碳属性,契合工业领域清洁热能供应的政策导向(数据来源:中国节能协会热泵专业委员会《工业热泵应用发展白皮书2.0》)。智能控制方面,AI自学习算法普及率预计突破40%,嵌入式AI在负荷波动场景下的能效优化能力进一步提升,冷柜将逐步实现“按需供冷”的全自动化运行(数据来源:中国人工智能学会《AI在制冷设备中的应用预测报告》)。环保冷媒迭代持续推进,R290/R170共沸掺混技术应用范围扩大,满足大容量制冷场景需求,同时应对国际环保标准升级(数据来源:中国制冷空调工业协会《2026年环保冷媒发展规划》)。(三)竞争格局优化,细分赛道集中度提升

头部品牌将从“规模领先”转向“技术引领+品类深耕”,进一步巩固细分赛道优势,美的、海信、海尔等企业加速补齐产能与技术短板。澳柯玛计划2026年推出节能率达37.8%的新一代冷冻卧柜,将巧克力柜国内市占率提升至45%,同步拓展墨西哥工厂项目,目标海外营收占比提升至34.5%;星星聚焦厨房柜智能化升级,计划为餐饮连锁客户提供“冷柜+能耗管理”一体化方案,巩固商用冷冻柜细分赛道冠军地位(数据来源:企业2025年度战略发布会公告)。海容冷链重点扩产四面玻璃柜与高端展示柜,规划年产能提升至79.5万台,目标商用展示柜国内市占率突破29.8%,同时深化与可口可乐、百事的全球合作,拓展欧洲高端饮料渠道(数据来源:海容冷链2025年半年度报告)。美的将加速智能冷柜技术普及,计划AI自学习算法在商用冷柜中普及率达49.8%,重点扩大饮料展示柜产能,适配伊利、农夫山泉新增投放需求,印尼工厂新增饮料展示柜生产线,主攻东南亚市场。海尔将加速印尼冷柜基地建设,2026年实现量产并重点投放医疗冷柜与高端饮料展示柜,目标辐射市场份额突破11.8%,同时推动医疗冷柜国内市占率提升至29.5%;海信则深化与雪祺电气的ODM合作,扩大高端饮料展示柜产能,计划将医用超低温冷柜国内市占率提升至24.8%,同步拓展欧洲医疗冷链市场(数据来源:产业在线《2026年商用冷柜市场竞争格局预测报告》)。腰部品牌将聚焦1-2个细分场景深化布局,如星奥雪等企业有望将预制菜冷链场景渗透率提升至39.8%,形成差异化竞争壁垒(数据来源:中国预制菜产业联盟《2026年预制菜冷链设备需求报告》)。饮料厂商2026年冷柜投放策略将聚焦“精准化、智能化、场景化”,娃哈哈计划新增投放冷柜14.8万台,重点布局下沉市场社区网点,推行“冷柜+数字化管理”经销商赋能模式;可口可乐将加大智能冷柜投放占比至49.5%,新增户外、景区等增量场景覆盖,试点冷柜广告屏商业化运营;农夫山泉计划投放定制化冷柜9.8万台,聚焦茶饮品类终端陈列,拓展写字楼、高校等封闭场景,继续深化与海尔、美的、海容的合作,定制低温锁鲜展示柜;伊利计划新增投放冷柜7.8万台,以智能低温展示柜为主,绑定海尔、海信完善冷链配套(数据来源:各企业2026年渠道战略规划公告)。下沉市场品牌需在成本控制与品质升级间寻求平衡,将产品故障率控制在2%以下,同时完善三四线城市售后网点。行业整体集中度将进一步提升,前六大品牌市场份额有望突破84.8%(数据来源:产业在线《2026年商用冷柜市场竞争格局预测报告》)。(四)政策与需求共振,行业高质量发展

政策层面,绿色金融支持与研发加计扣除政策将持续发力,引导企业加大低碳技术投入,能效标准可能进一步升级,推动行业向“超一级能效”迈进,重点约束商用展示柜、厨房柜等耗能主力品类。需求层面,社区团购、生鲜电商的持续扩张将带动前置仓冷柜需求增长,餐饮连锁化率提升将推动定制化后厨冷柜需求,预制菜产业的规范化发展将倒逼冷链存储设备升级,而饮料行业“终端主权争夺”加剧,将持续拉动商用展示柜、四面玻璃柜、智能冷柜的增量需求,预计2026年饮料行业冷柜投放量同比增长35%以上。同时,B端客户对“产品+服务+数据”的一体化需求增强,冷柜企业将深度绑定饮料、餐饮、烘焙等下游行业,通过物联网技术实现设备远程监控、能耗管理与预测性维护,构建新的价值增长点,例如海容计划为连锁品牌提供冷柜陈列数据分析服务,美的将“智冷云脑”平台开放给核心餐饮客户,实现供需协同优化。五、核心数据复核对照表

六、结论

2025年商用冷柜制冷行业在政策驱动、技术革新与下游需求升级的共同作用下,实现结构性高质量增长,细分品类分化加剧,头部企业凭借品类深耕与全球化布局巩固优势,行业洗牌加速,竞争格局日趋清晰。前文配套的核心数据复核对照表,已明确各项关键数据的来源、数值及统计口径,均源自企业公告、产业在线、中国机电产品进出口商会等权威渠道,可追溯、可复核,为行业分析提供扎实数据支撑。从细分赛道来看,商用展示柜、智能厨房柜、高端烘焙专用冷柜成为增长核心,饮料行业终端冷柜投放热潮持续为行业赋能,2025年头部饮料企业冷柜投放量同比增长44.8%,直接拉动相关品类销量增长。2026年,随着下沉市场需求释放、核心技术规模化落地、下游行业定制化需求深化,行业将延续稳健增长态势,低碳化、智能化、场景化、B端化、绑定下游生态成为核心发展方向。头部企业将加速技术迭代与产能出海,腰部品牌聚焦细分场景差异化突围,中小品牌逐步退出市场。同时,冷柜企业与饮料、餐饮等下游行业的协同融合将进一步深化,形成“设备+服务+数据”的产业生态,推动行业向更高效、更环保、更具服务能力的方向转型,助力冷链物流体系完善与“双碳”目标实现,为行业参与者提供可落地的战略布局参考。