扫码加入星球,每天精选行业报告,成就不一样的自己

来源:网易跨境支付

这份《2025-2026跨境电商平台税务合规白皮书》由网易跨境支付编制,旨在为跨境电商企业提供全面的税务合规指引,以应对2025年以来国家税务总局发布的三大新政(15号、16号、17号公告)带来的监管变革。以下是白皮书的核心内容摘要:

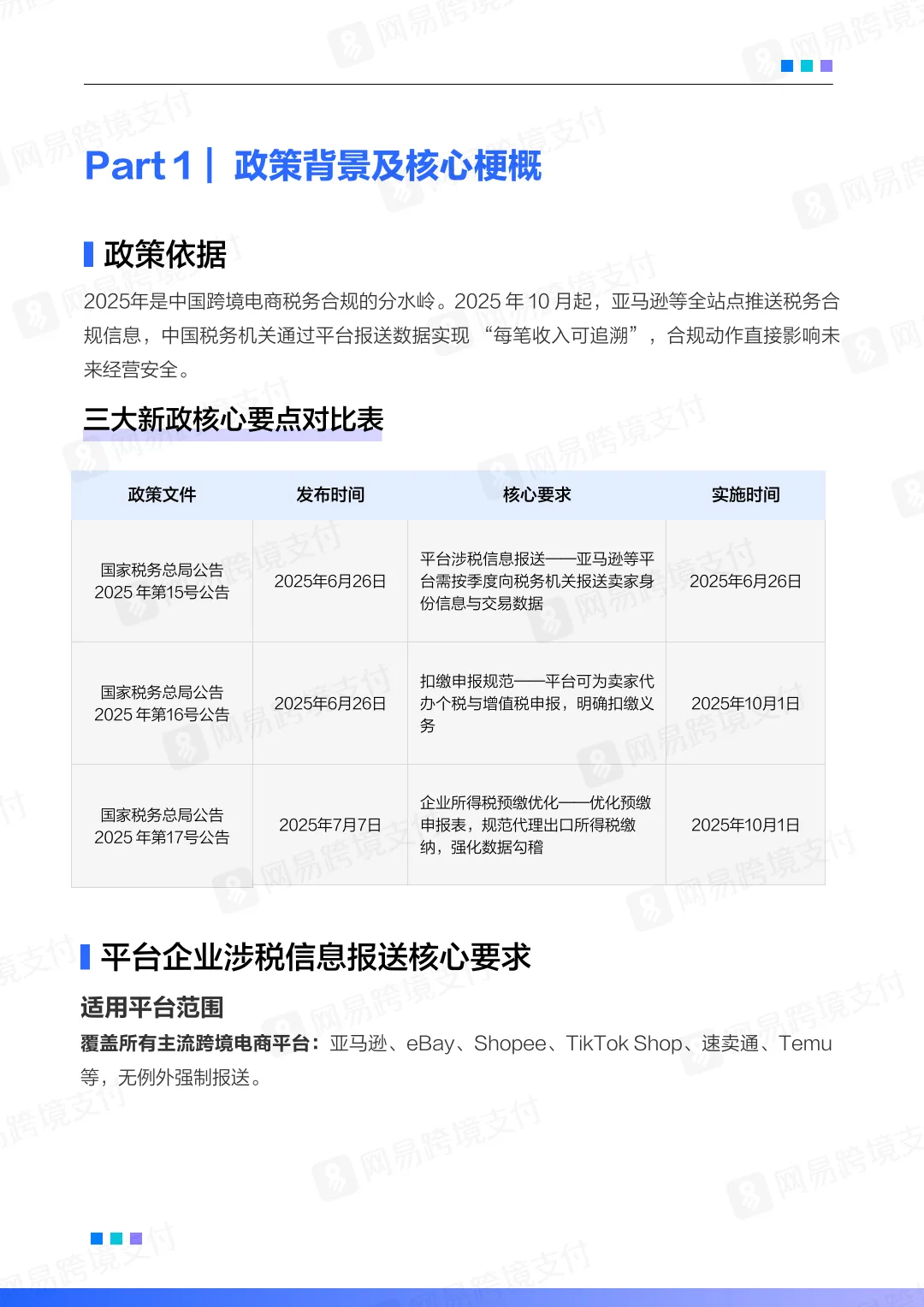

一、政策背景与核心要求

三大新政:

15号公告:平台需向税务机关报送卖家身份与交易数据。

16号公告:平台可为卖家代办个税与增值税申报。

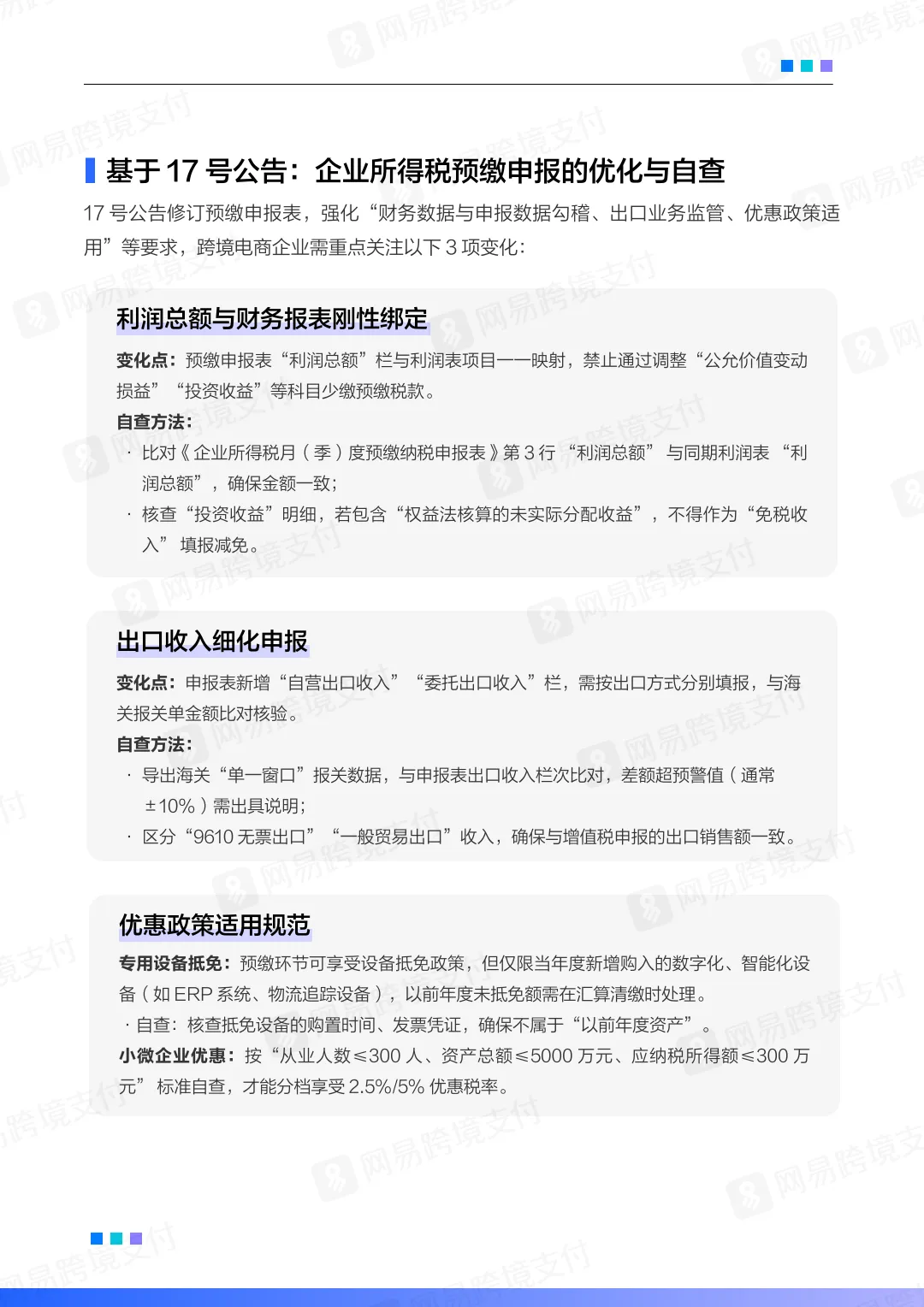

17号公告:优化企业所得税预缴,强化数据勾稽。

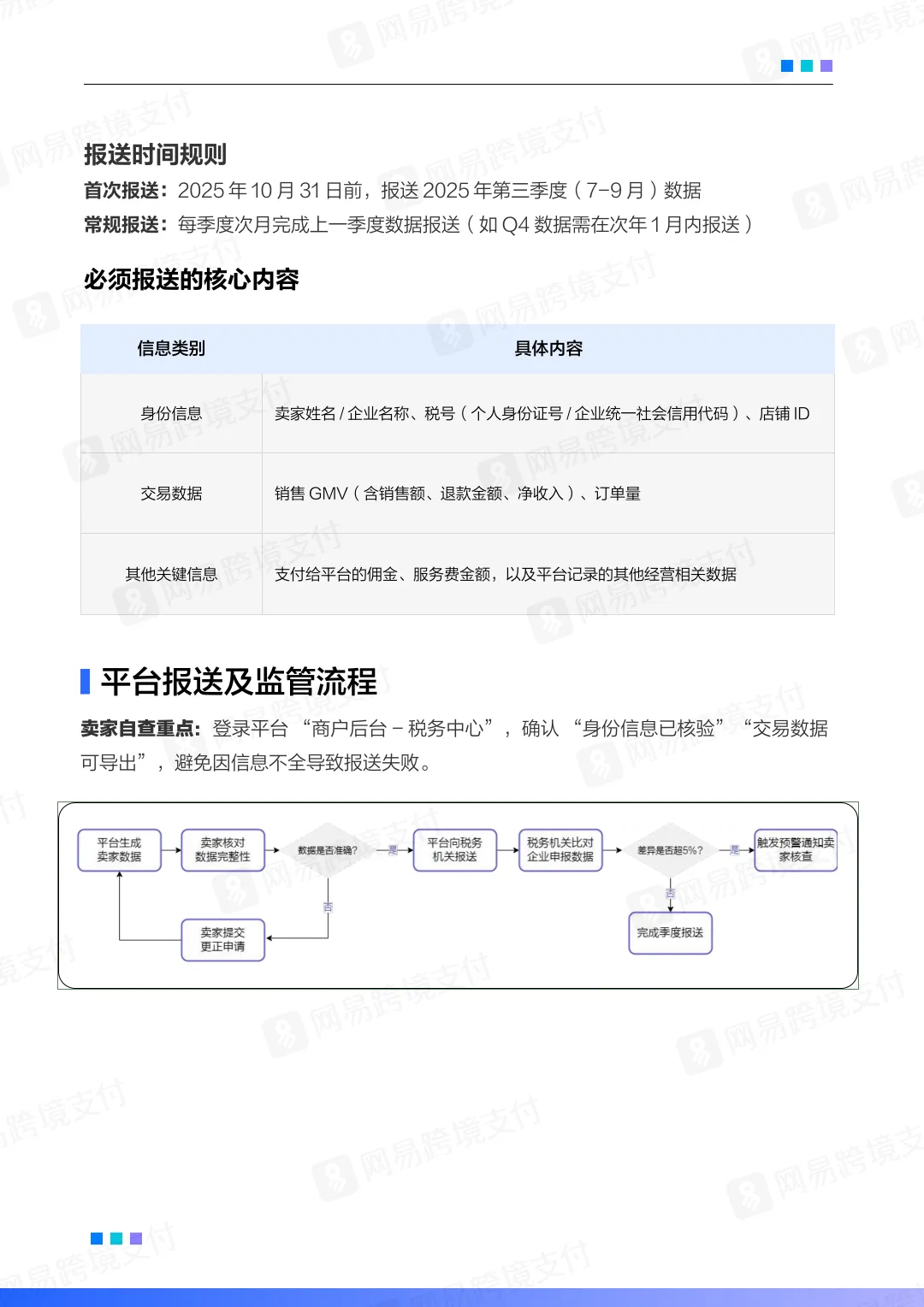

平台数据报送:亚马逊、eBay、TikTok Shop等主流平台必须按季度报送卖家身份、交易数据(GMV、佣金等),实现“每笔收入可追溯”。

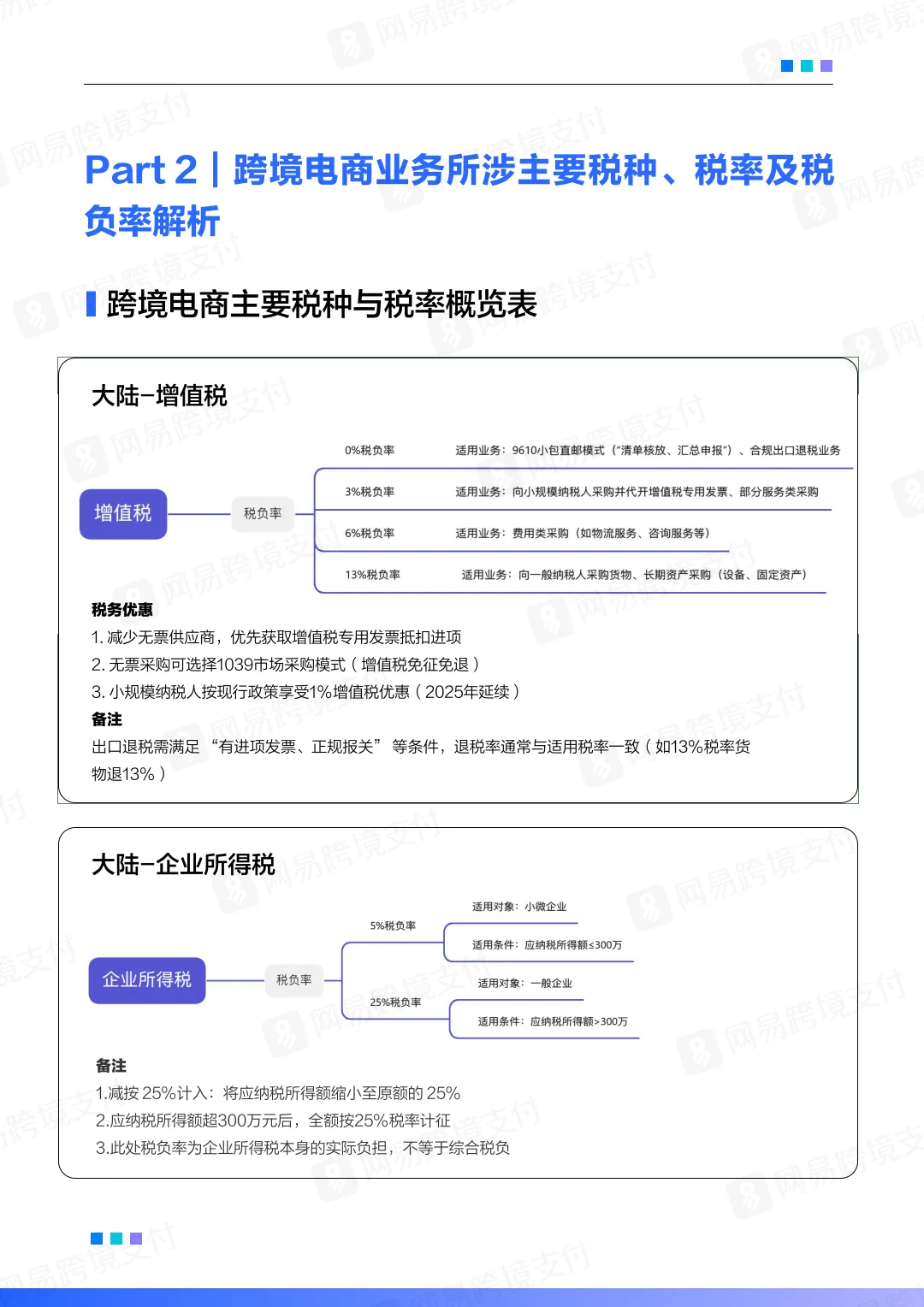

二、主要税种与合规模式

1. 增值税

核心逻辑:企业仅对“增值部分”纳税,凭进项发票抵扣。

关键模式:

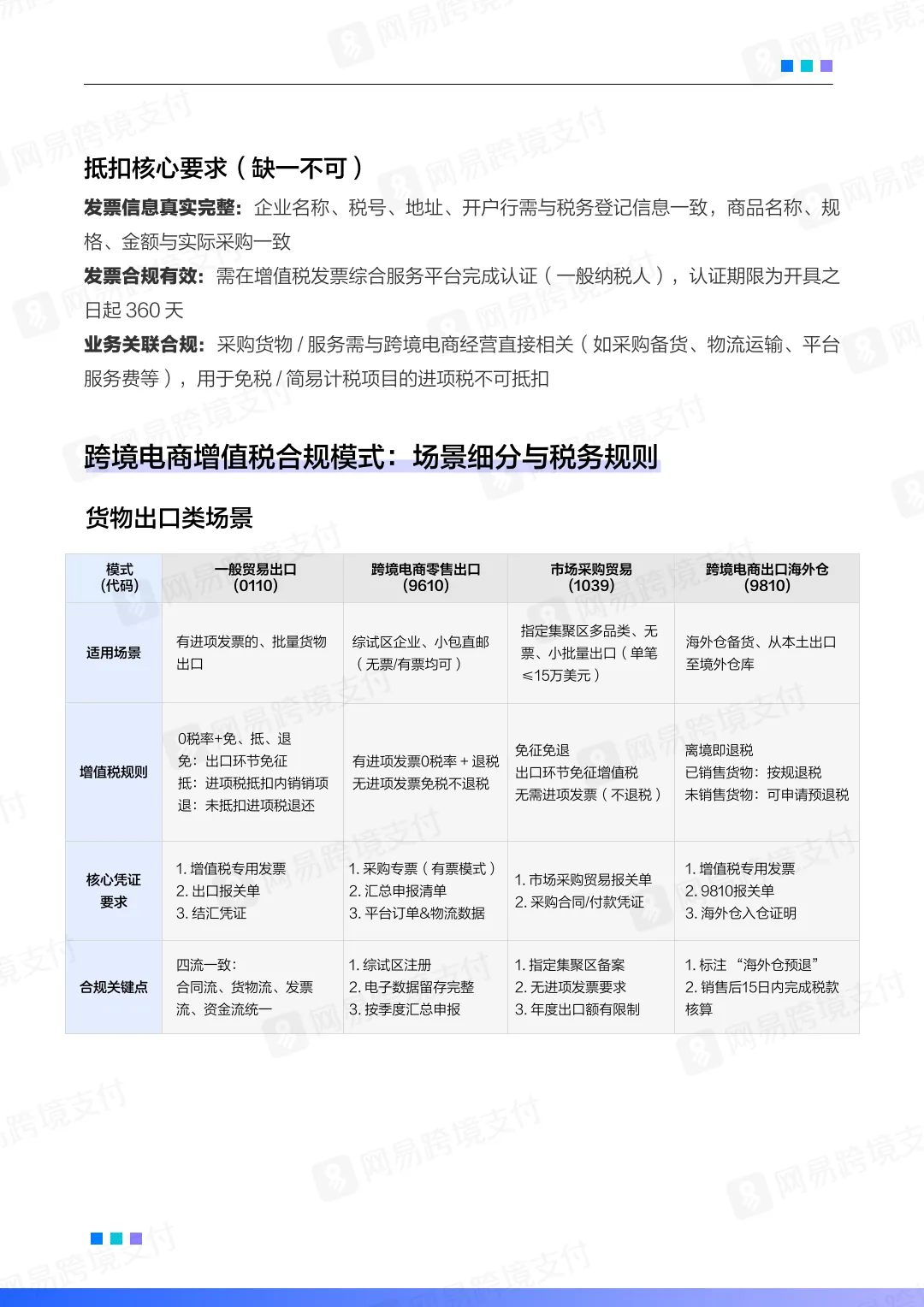

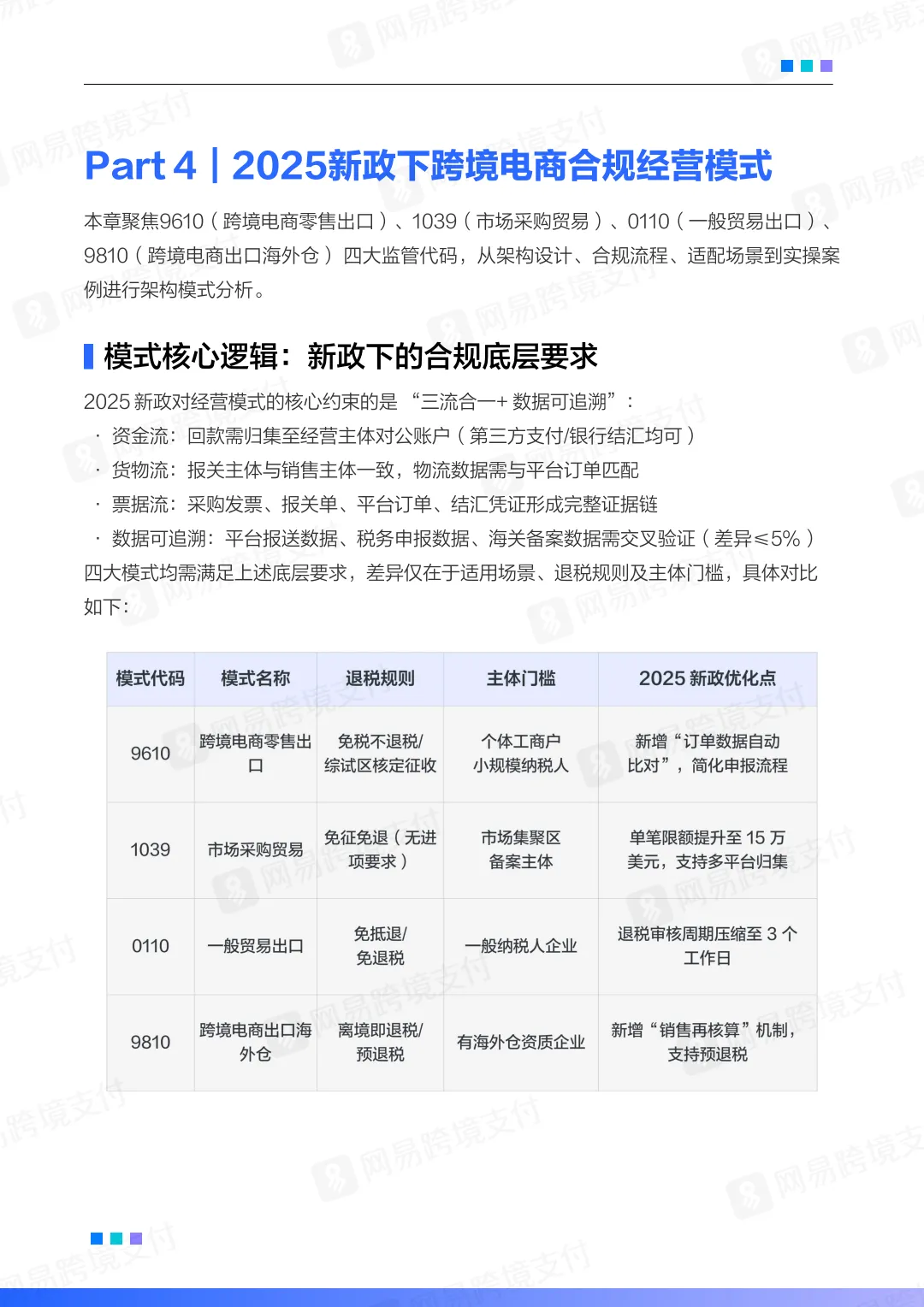

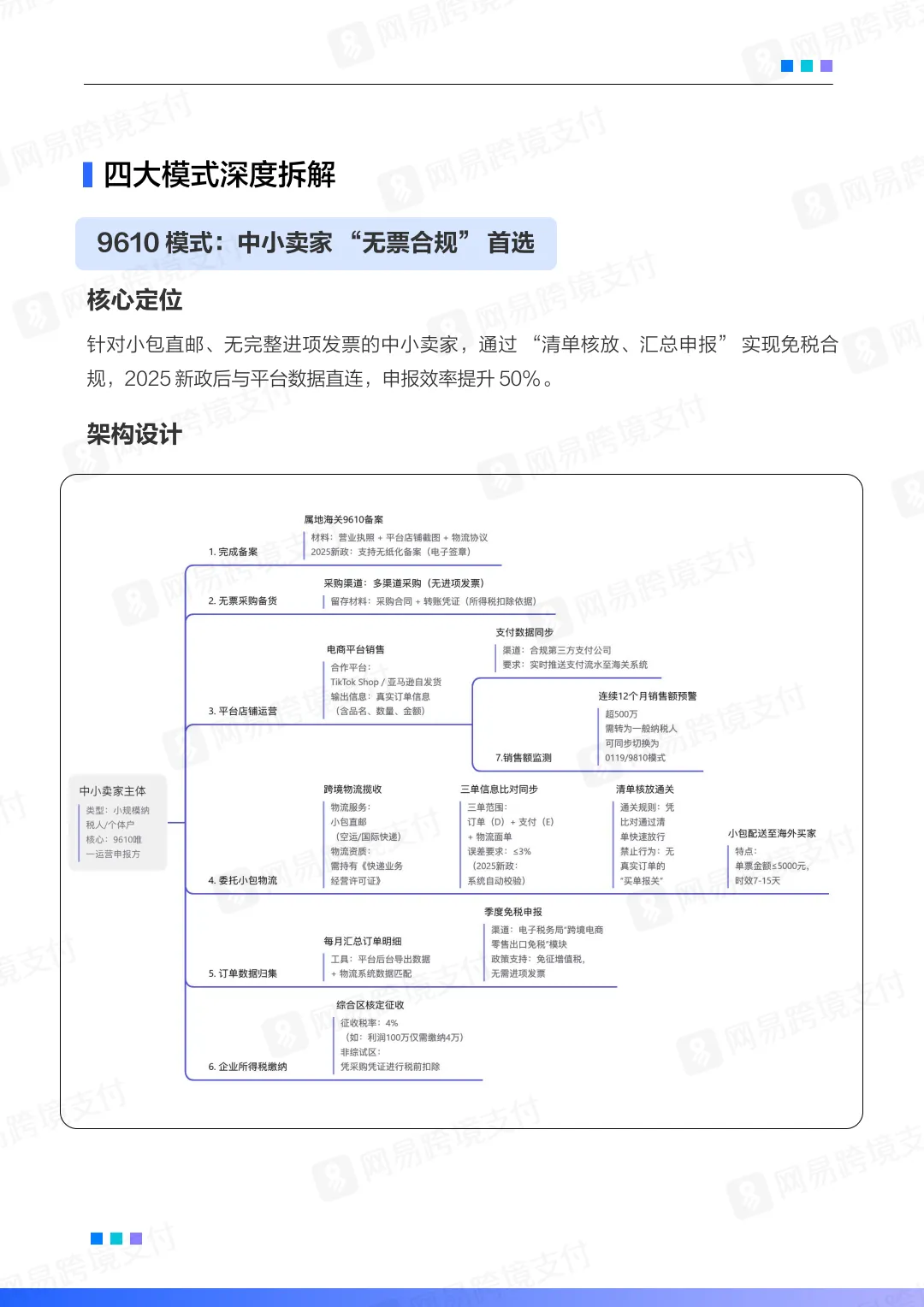

9610(零售出口):适合无票/小包直邮,可享受免税或退税。

1039(市场采购):无进项发票要求,免征免退,适合多品类小批量出口。

0110(一般贸易):适合有进项发票的批量出口,享受“免抵退”。

9810(海外仓):离境即退税,支持预退税,适合海外仓卖家。

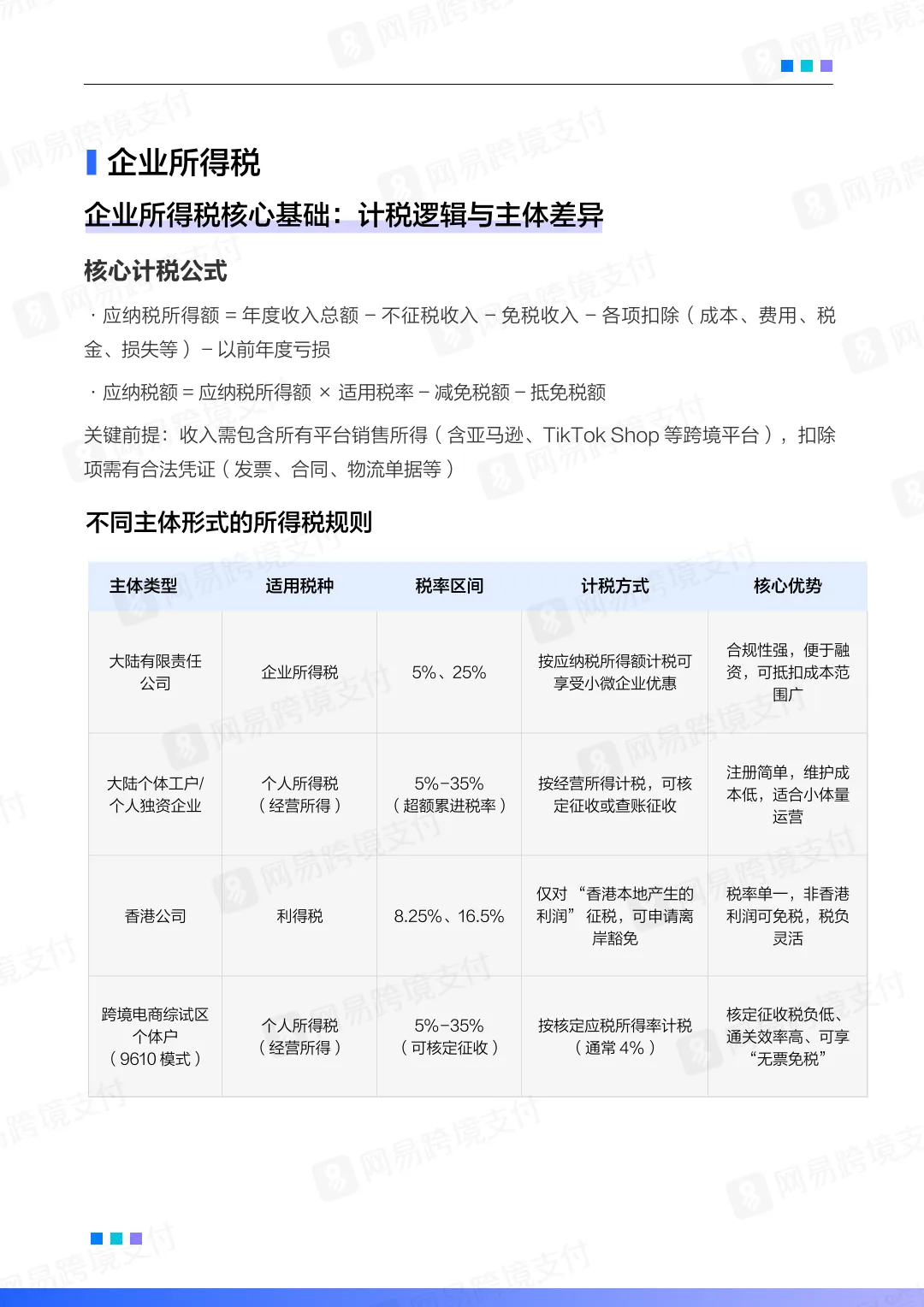

2. 企业所得税

计税公式:应纳税所得额 = 收入 - 扣除项(需合法凭证)。

主体差异:

大陆公司:税率5%或25%,可享受小微企业优惠。

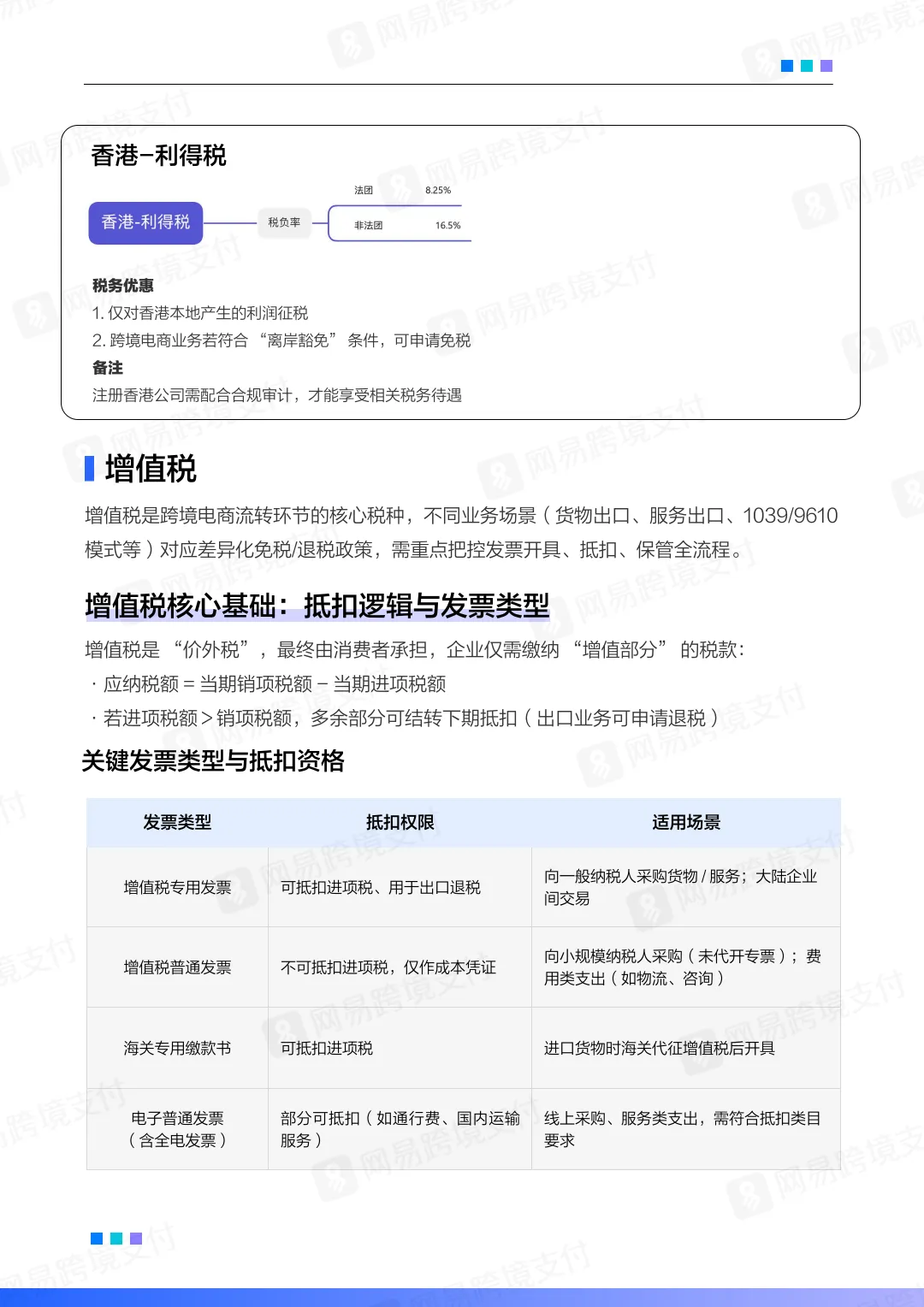

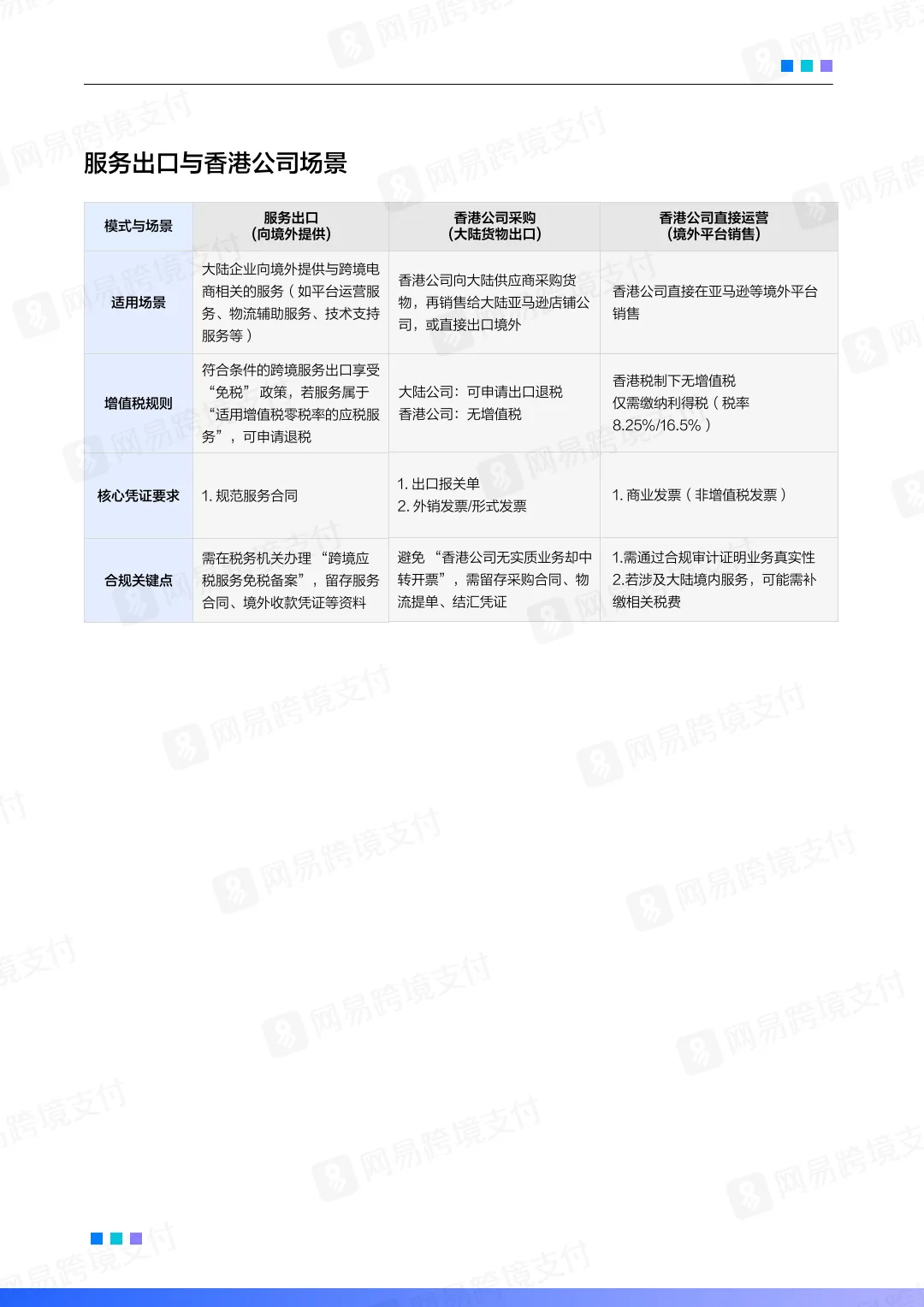

香港公司:利得税8.25%/16.5%,符合条件可申请离岸豁免。

个体工商户:适用个人所得税,可核定征收。

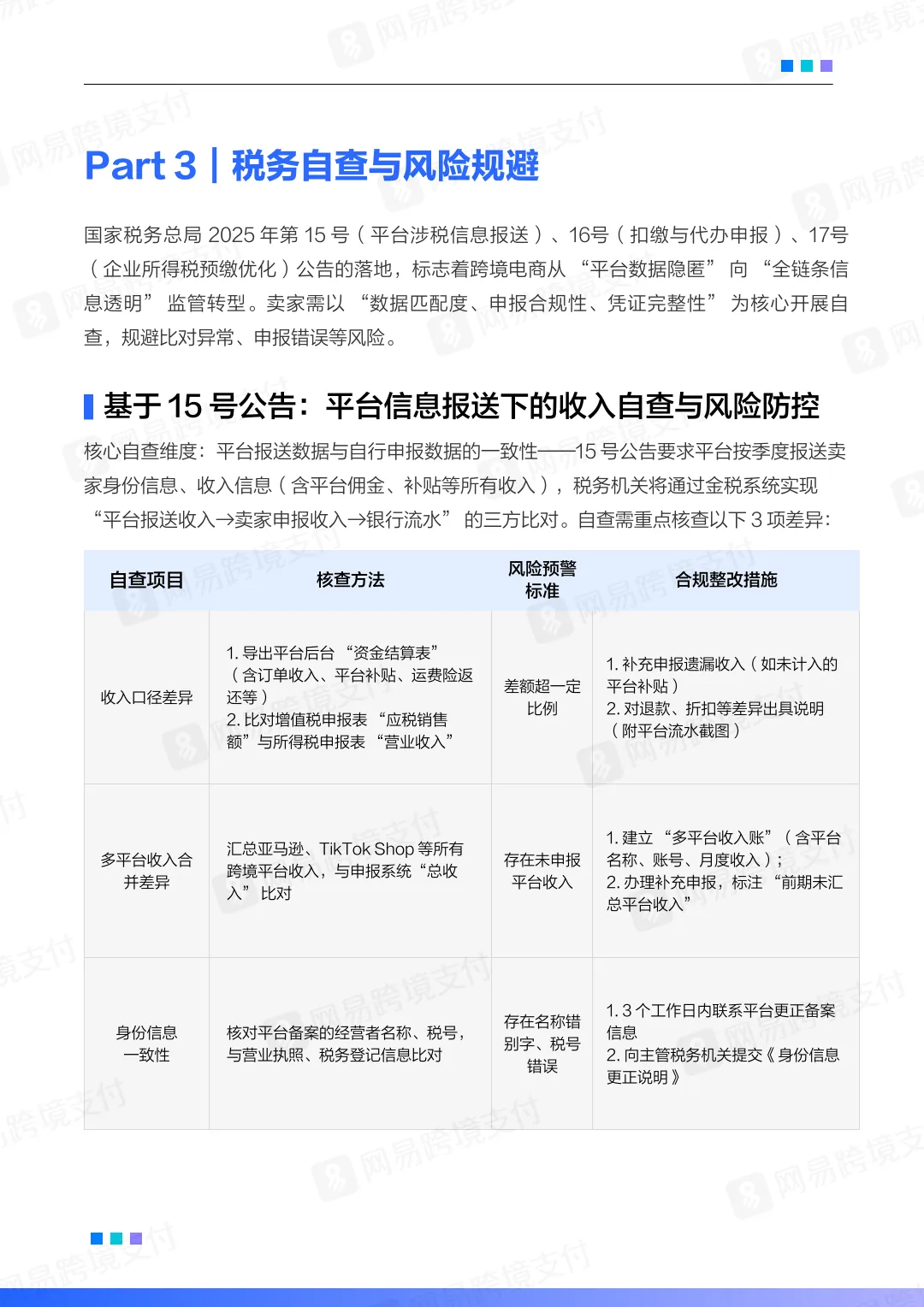

三、税务自查与风险规避

收入一致性:比对平台报送数据与自行申报数据,确保无遗漏。

发票管理:确保发票真实、完整、及时认证(专票360天内认证)。

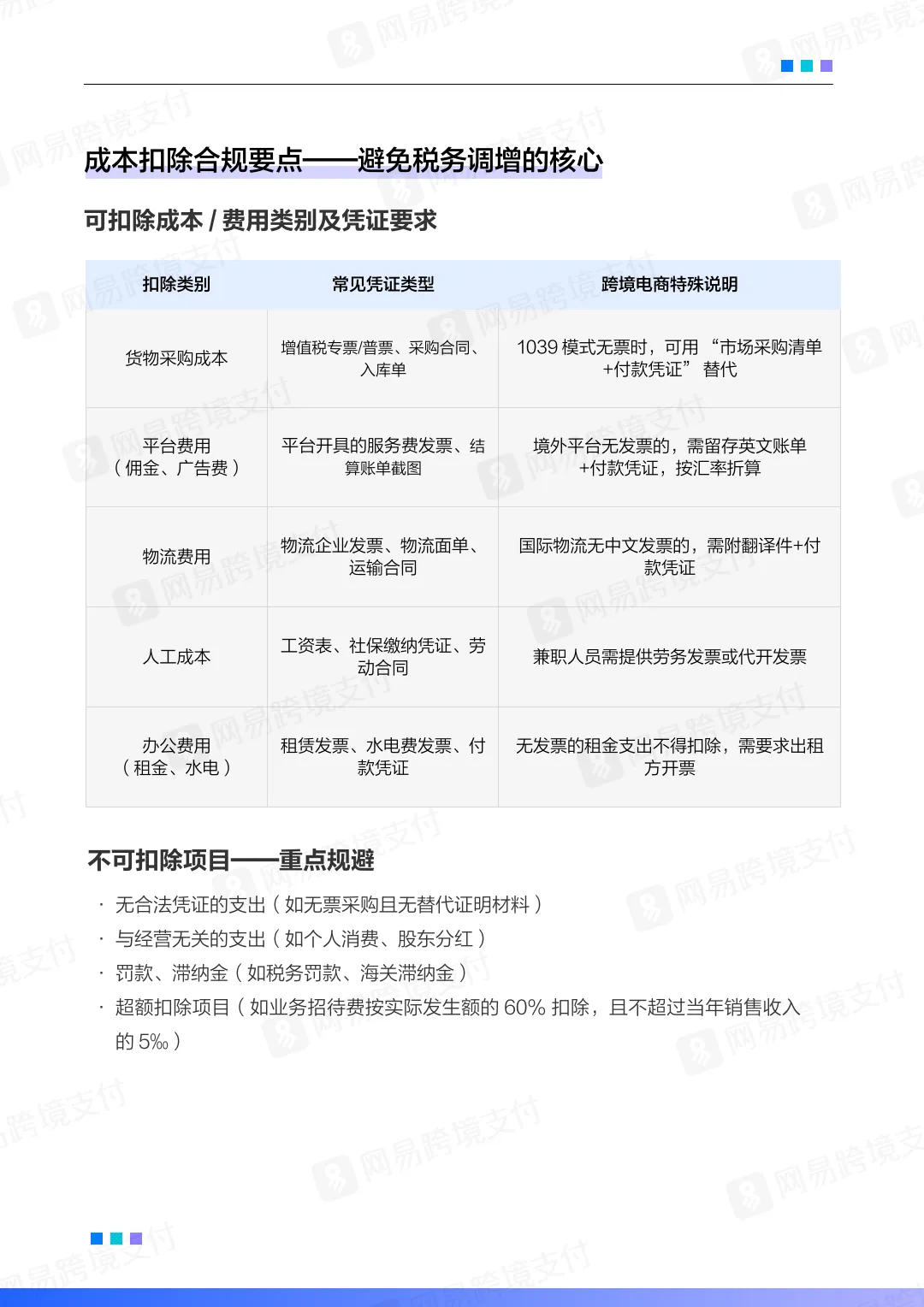

成本扣除:必须有合法凭证(发票、合同等),无票支出需留存替代证明。

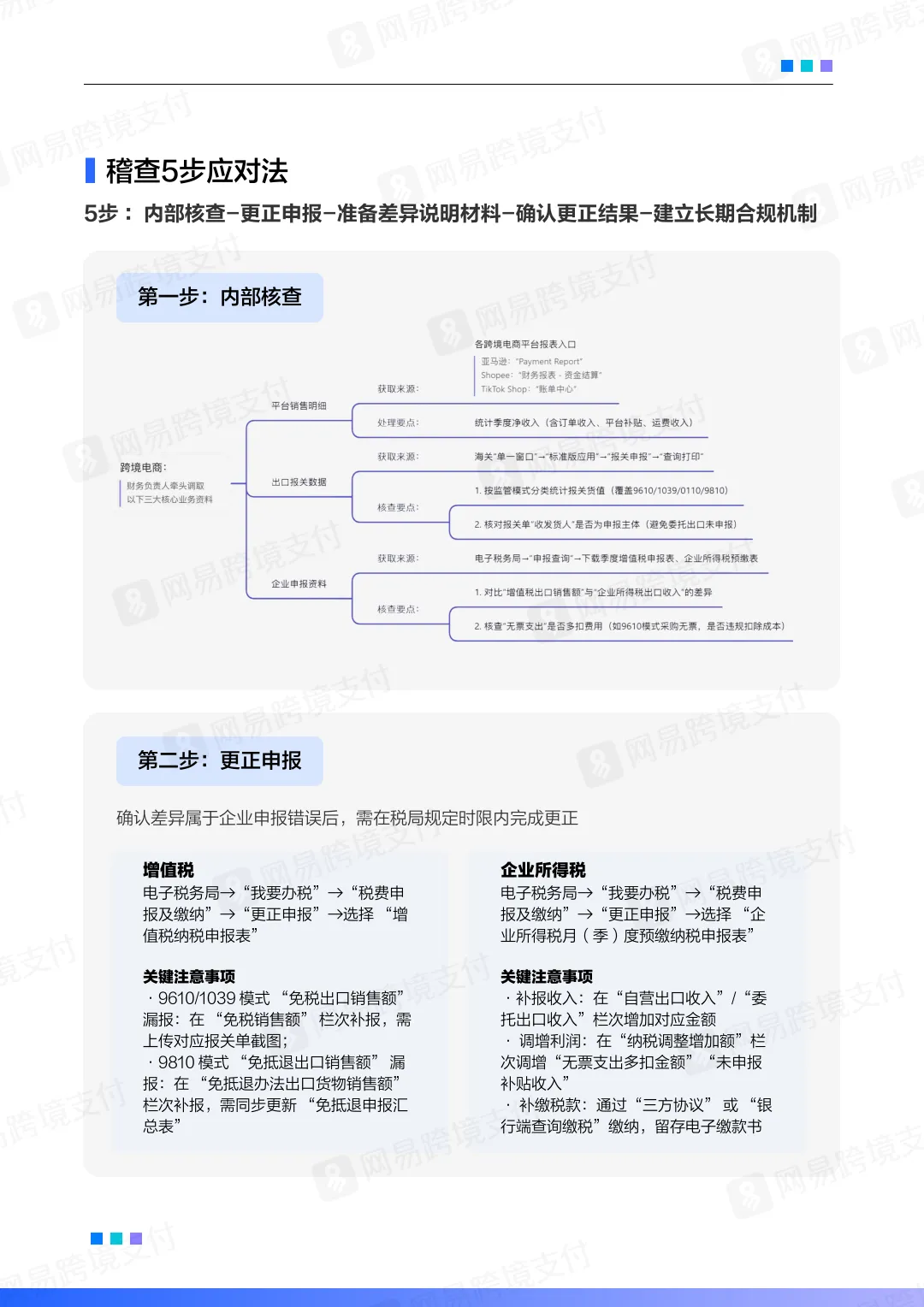

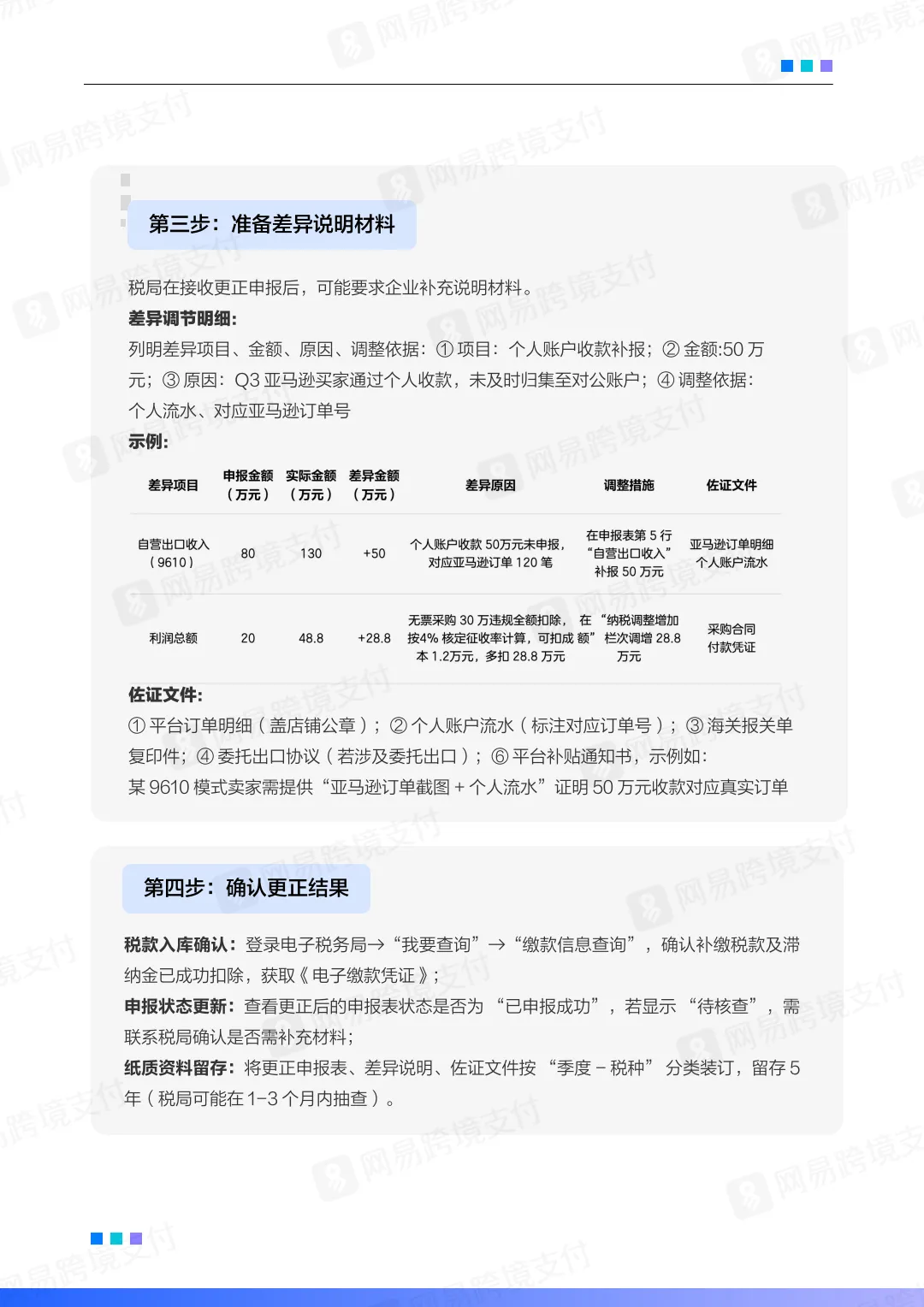

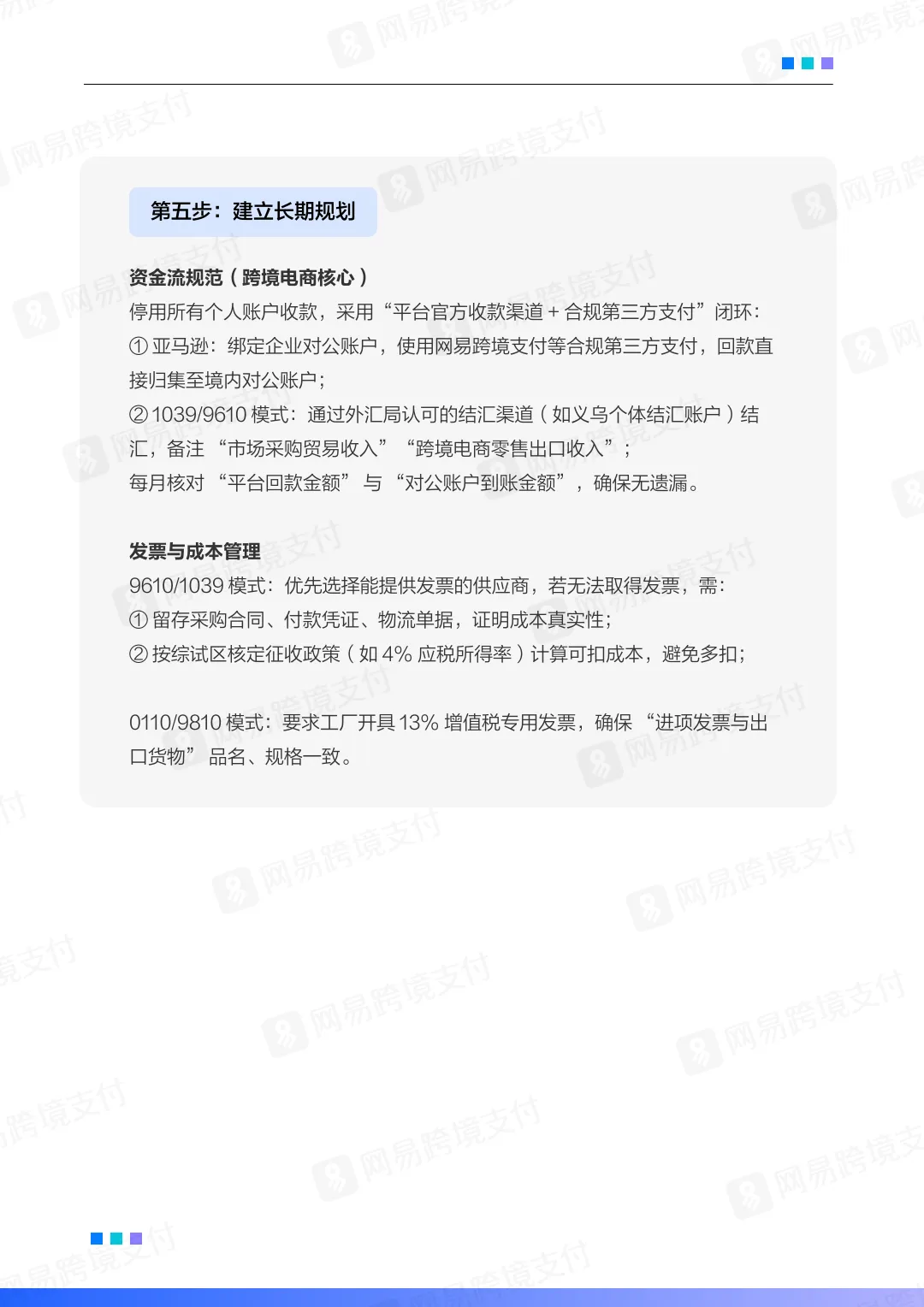

稽查应对:五步法(内部核查→更正申报→准备材料→确认结果→建立长效机制)。

四、模式选择与升级路径

决策矩阵:

9610:年销≤2000万、无票直邮的中小卖家。

1039:年销2000-5000万、多品类无票的卖家。

0110:年销≥5000万、有进项发票的中大卖家。

9810:年销≥1亿、布局海外仓的品牌卖家。

升级路径:随着业务增长,可从9610/1039转向0110/9810,实现从“低成本合规”到“高效益合规”的演进。

五、核心合规建议

资金流规范:停用个人收款,使用对公账户或合规第三方支付(如网易跨境支付)。

三流合一:确保资金流、货物流、票据流一致,并与平台数据匹配。

长期规划:建立发票台账、定期数据核对、合规审计机制,适应动态监管环境。

六、免责提示

本白皮书仅供参考,不构成专业税务建议。

政策可能变动,企业需以官方最新规定为准。

复杂场景建议咨询专业税务顾问。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。