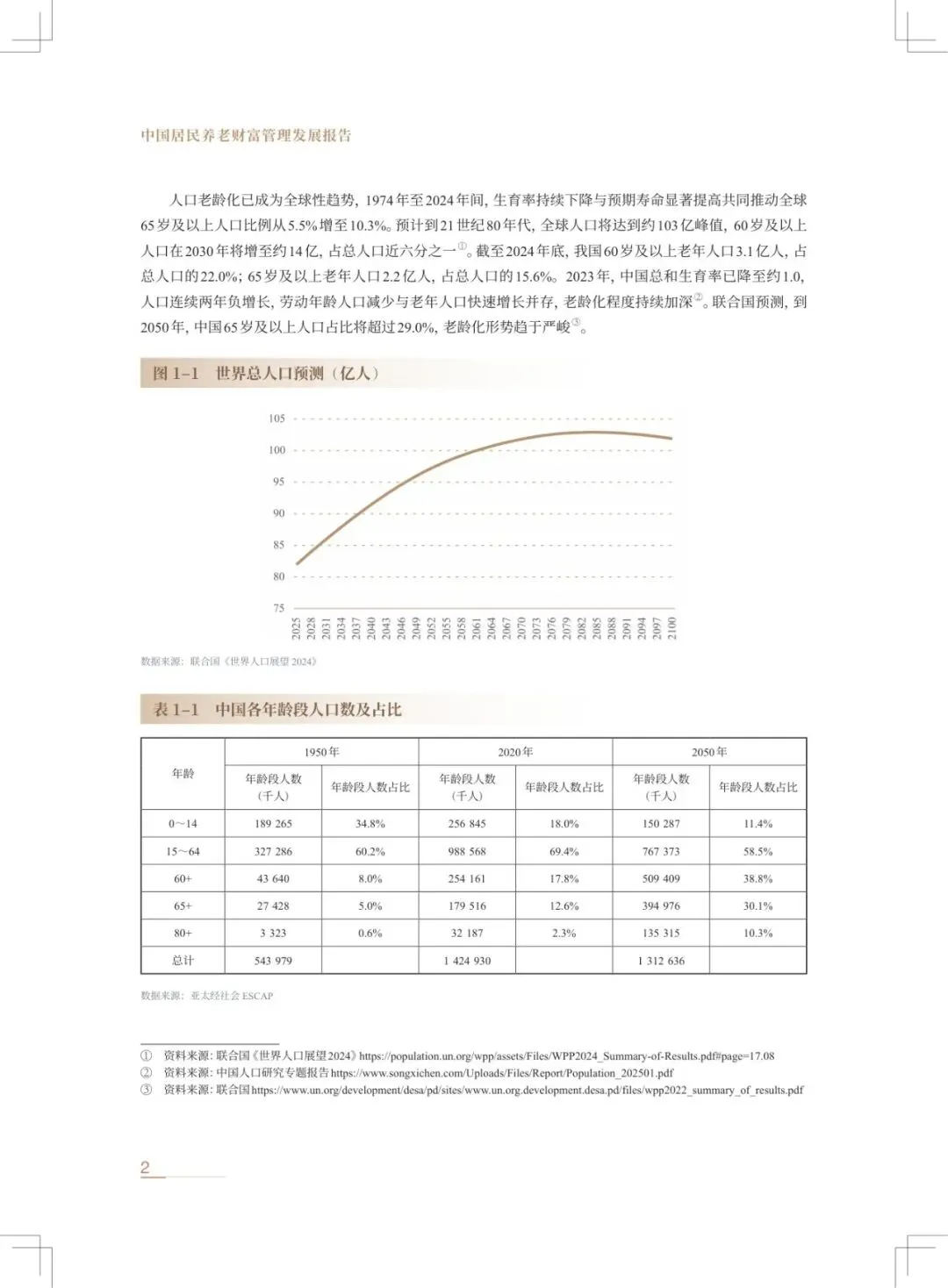

人口老龄化已成为全球性趋势,1974年至2024年间,生育率持续下降与预期寿命显著提高共同推动全球65岁及以上人口比例从5.5%增至10.3%。

预计到21世纪80年代,全球人口将达到约103亿峰值,60岁及以上人口在2030年将增至约14亿,占总人口近六分之一。

截至2024年底,我国60岁及以上老年人口3.1亿人,占总人口的22.0%;65岁及以上老年人口2.2亿人,占总人口的15.6%。

2023年,中国总和生育率已降至约1.0,人口连续两年负增长,劳动年龄人口减少与老年人口快速增长并存,老龄化程度持续加深”。联合国预测,到2050年,中国65岁及以上人口占比将超过29.0%,老龄化形势趋于严峻。

清晰完整版报告已上传至星球

第一章 引言

第二章 报告说明

第三章 居民养老财富管理需求端分析

一、居民养老财富规划观念

(一)养老规划需求增强

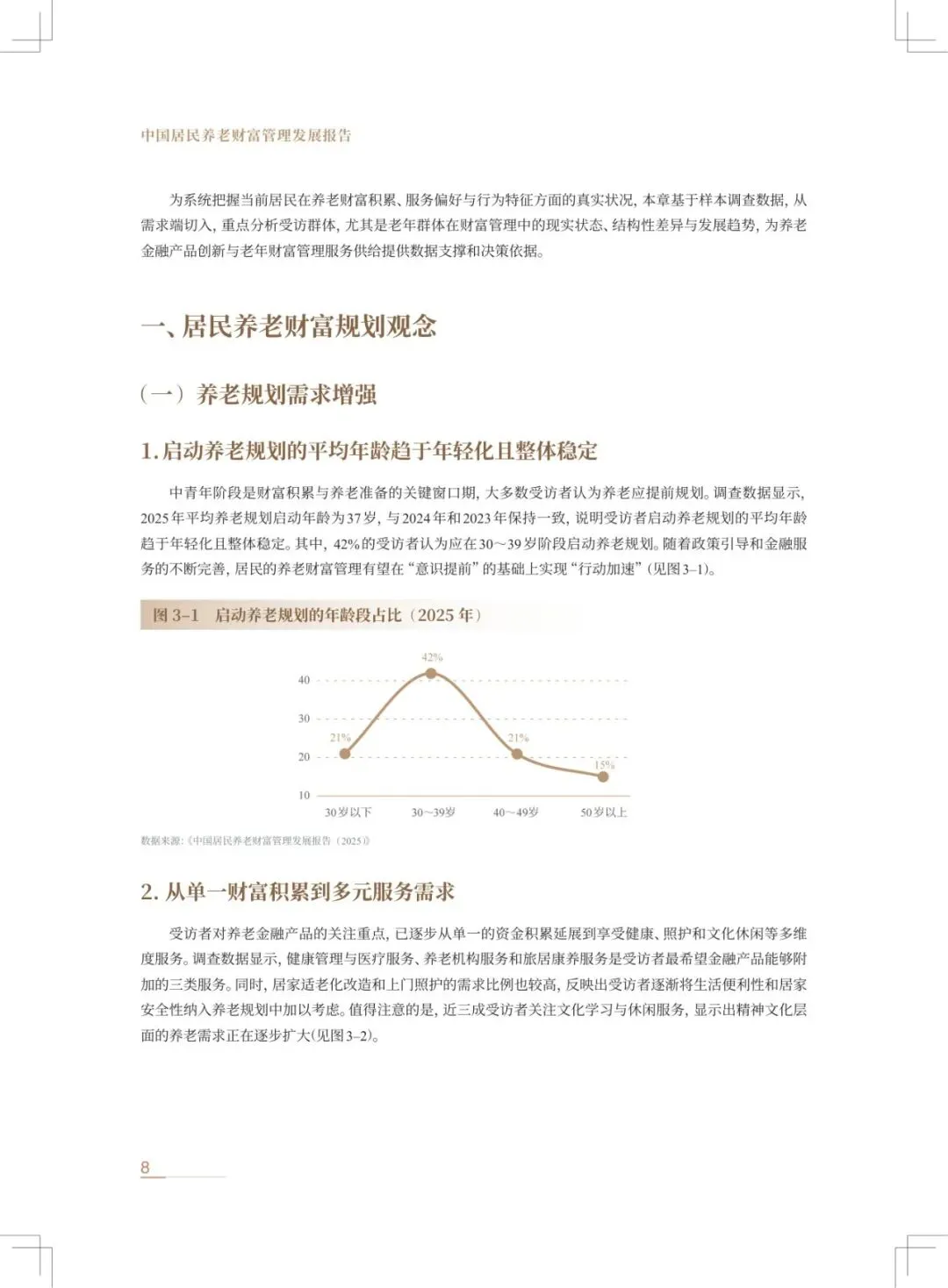

1. 启动养老规划的平均年龄趋于年轻化且整体稳定

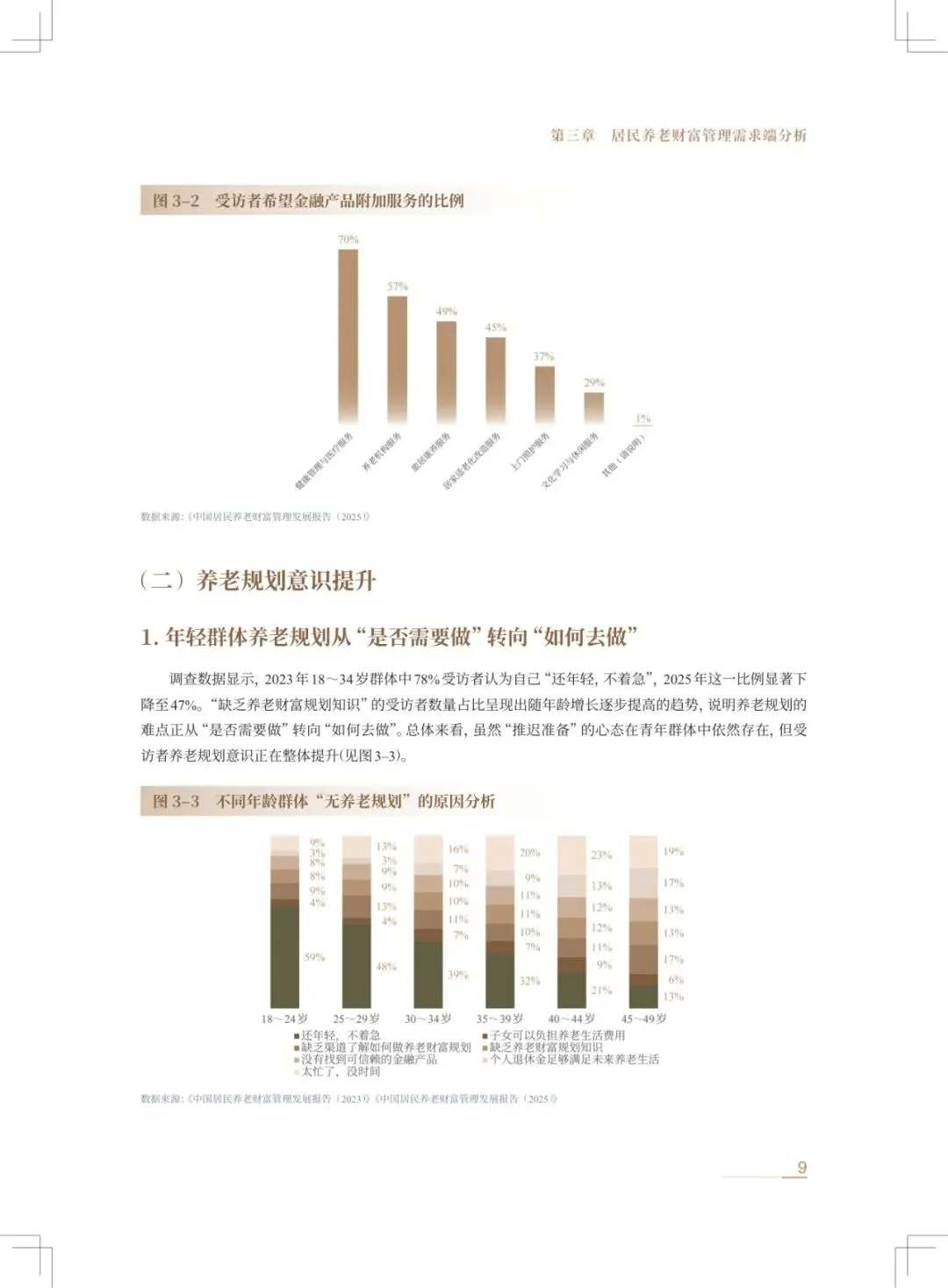

2. 从单一财富积累到多元服务需求

(二)养老规划意识提升

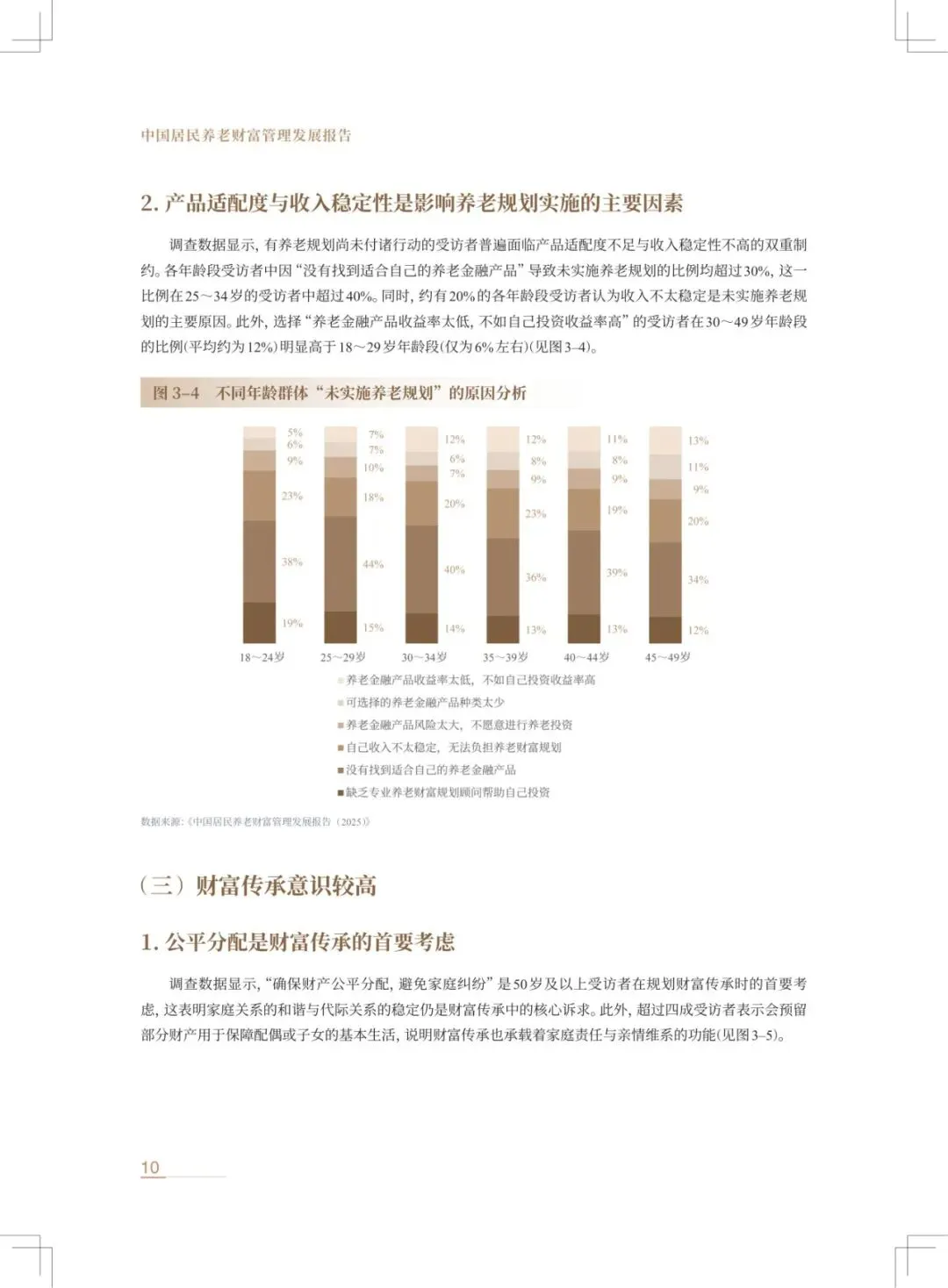

1. 年轻群体养老规划从“是否需要做”转向“如何去做”

2. 产品适配度与收入稳定性是影响养老规划实施的主要因素

(三)财富传承意识较高

1. 公平分配是财富传承的首要考虑

2. 使用专业工具规划传承的意识较强

二、居民养老财富管理行为

(一)养老储备已成共识并广泛落实于行动

1. 养老资金准备:资金共识确立,行动持续推进

2. 养老资产配置:安全性为主,多元化趋势逐步释放

3. 养老资产积累:与年龄、收入呈正向

(二)养老投资偏好稳健且期限延长

1. 养老投资风控:安全渠道与资质审查是重点

2. 养老投资期限意愿:平均年限拉长,中长期配置意愿提升

3. 养老投资风险偏好:风险承担意愿有所上升

(三)老年群体金融资产占比更高,多元投资持续拓展

1. 资产配置结构:稳健为主,年龄群体差异渐显

2. 家庭金融资产占比:老年群体比例更高

3. 中等水平的养老支出意愿占比最高

三、养老财富管理视角下的居民养老服务需求

(一)期待养老金融产品附加更多养老服务

(二)居家养老为主,服务多元化与品质化同步提升

1. 养老方式:居家养老为主,机构养老接受度总体保持稳定

2. 居家和社区养老:多样化选择凸显生活品质追求

3. 养老机构:餐食与医疗是核心诉求

(三)养老服务需求聚焦医疗照护、生活支持与精神慰藉

1. 居家适老化改造:安全便利是核心

2. 健康管理与医疗服务:慢病理疗与家庭医生需求突出

3. 旅居养老项目:医疗环境是核心

4. 文化活动:贴近生活与灵活便利更受欢迎

5. 智能产品与服务:提升养老生活品质

6. 养老担忧:医疗照护最焦虑,精神慰藉成为新关注点

第四章 居民养老财富管理供给端创新

一、政策催生新的发展机遇

(一)个人养老金丰富养老财富储备方式

(二)多元政策促进养老金融和服务高质量发展

(三)金融开放推动养老金融产品与服务体系创新

二、养老金融产品创新的方向与路径

(一)养老金融产品结构设计迈向精细化

(二)养老金融融合养老服务迈向生态化

(三)前沿科技赋能养老金融迈向数字化

三、养老金融重点领域的产品探索进展

(一)商业保险年金产品向“保障+服务导向”转型

(二)长期护理保险制度加快构建

第五章 国际养老财富管理借鉴

一、典型国家的养老财富与养老服务融合实践

(一)美国:退休账户制度和社区养老服务

1. 美国养老金制度发展历程

2. 养老账户体系与多元化社区照护服务

(二)日本:金融工具与居家照护、适老化服务

1. 日本税优多元支柱合力夯实养老资产

2. 日本金融赋能在地养老

(三)欧洲:多支柱养老金体系、长期照护与文化休闲服务

1. 德国和英国养老金制度的百年发展历程

2. 德国和英国养老保障体系与养老服务

二、国际金融机构服务老年群体的创新做法

(一)金融产品与服务设计更加适老化

(二)金融产品与医疗、照护服务融合更加普遍

(三)养老资产配置与综合保障服务协同更具优势

第六章 国内金融机构探索实践

一、多元产品,适配差异化养老金融需求

二、体系布局,提供有温度养老金融服务

三、专业人才,护航全生命周期养老服务

四、平台支撑,数字化驱动养老服务升级

五、智慧康养,打造健康养老服务新生态

第七章 总结与展望

附录