1

全球经济形势

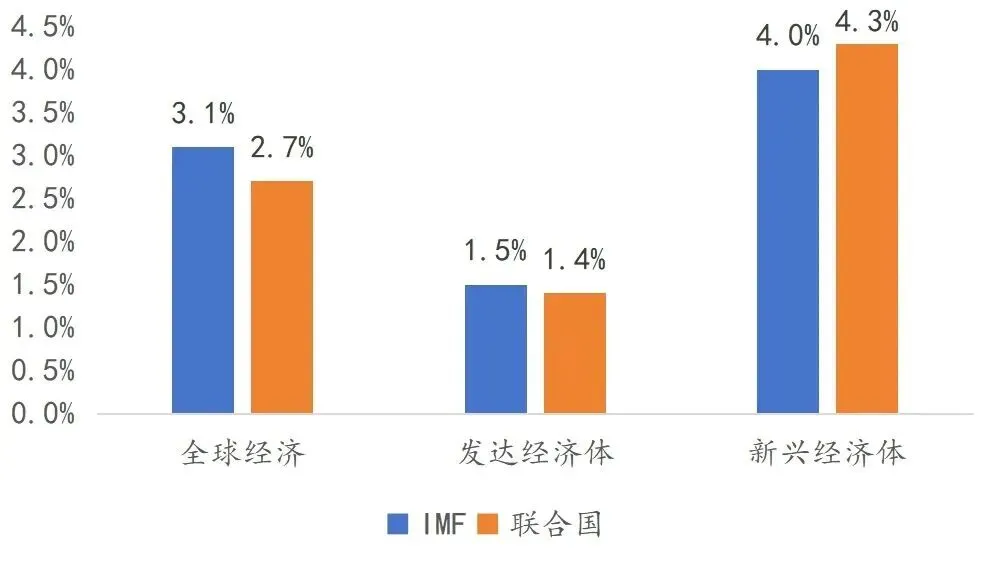

增长态势:全球经济增长动能不足,发达经济体增速普遍趋缓,新兴经济体持续担当增长主力。国际货币基金组织(IMF)预测2026年全球经济增长约2.7%-3.1%,其中美国、欧元区、日本等发达经济体增速分别为1.8%-2.2%、0.9%-1.2%、0.7%-0.9%;中国、印度等亚洲新兴经济体增速较高,对全球增长贡献显著。

贸易环境:全球贸易环境呈弱势修复态势,中美经贸关系实现阶段性缓和,多边及区域合作持续深化,但贸易保护主义的潜在风险犹存。中国出口有望维持平稳增长,对“一带一路”沿线国家及新兴市场出口增速较快,净出口对经济增长的贡献率预计约为16%。

金融市场:全球股市震荡上行,但结构分化明显。美股面临高估值与政策不确定性双重风险,欧洲股市表现温和,新兴市场股市则凭借政策红利与估值优势吸引力显著提升。美元维持偏弱震荡格局,人民币汇率大概率延续双向波动、温和升值的运行态势。

数据来源:广开首席产研院根据公开资料整理

2

中国经济形势

增长前景:2026年是“十五五”规划开局之年,中国经济基础稳固、韧性强劲,预计GDP增速区间为4.5%-5.8%,基准情景下增速约5.0%。消费、投资、出口对经济增长的贡献率分别为60%、24%、16%,消费的基础性作用进一步巩固,制造业投资与基建投资共同构成投资增长的重要支撑。

政策导向:宏观政策将更加积极有为,货币政策延续适度宽松基调,灵活运用降准、降息等工具,切实降低实体经济融资成本;财政政策注重存量与增量政策协同发力,加大民生保障与基础设施投资力度,助力经济高质量发展。

挑战与机遇:面临房地产市场调整、劳动力市场疲软、外部不确定性等多重挑战,但新质生产力加速发展、改革红利持续释放、国内市场潜力巨大等积极因素,将为经济增长注入强劲支撑。服务业扩能提质、城镇化深入推进、科技创新突破等领域,有望成为新的增长引擎。

3

风险因素

外部风险:中美关系波动、全球地缘政治冲突升级、贸易保护主义抬头等,可能对中国经济形成冲击,需警惕外部需求放缓与供应链中断风险。

内部风险:房地产市场调整尚未触底,需关注其对投资及金融稳定的拖累效应;劳动力市场压力与消费信心不足,可能制约内需增长,需通过政策精准调整与结构性改革加以破解。

总体来看,2026年全球经济与中国经济均面临复杂严峻挑战,但中国经济的内生动力、政策空间与改革红利,将为其稳定增长筑牢坚实基础。

点击文末“阅读原文”,立即预约参与标准制定!

让我们以标准为桥,

以政策为引,

共同推动数字经济高质量发展!