一、本报告概述。

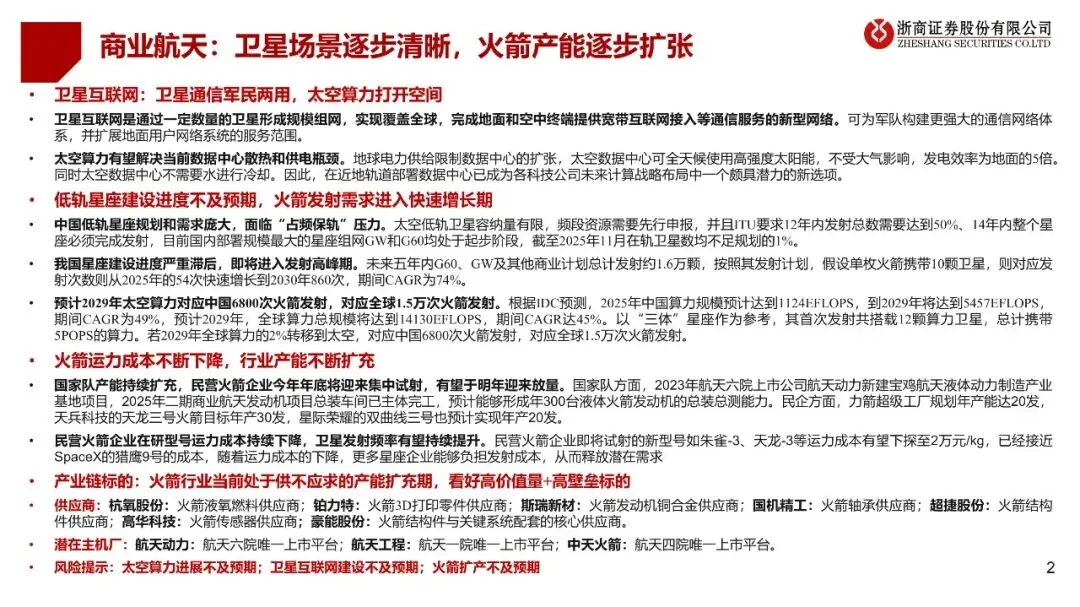

报告聚焦“低轨卫星互联网+太空算力”双轮驱动下的火箭需求爆发,核心判断:2025-2030 年中国火箭年发射次数将由 54 次增至 860 次(CAGR 74%),运力缺口倒逼国家队与民企同步扩产,运力成本正从 5-10 万元/kg 向 <2 万元/kg 快速收敛,产业链高壁垒环节(发动机、3D 打印、铜合金、轴承、传感器)率先受益,给予行业“看好”评级。

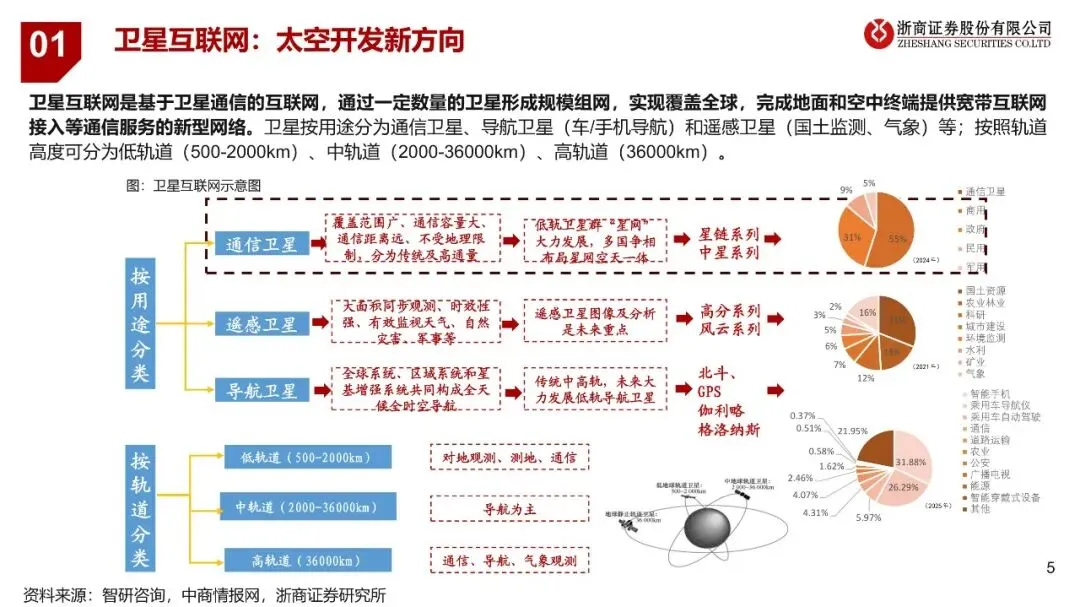

二、第一章:卫星互联网——多场景应用引领行业增长

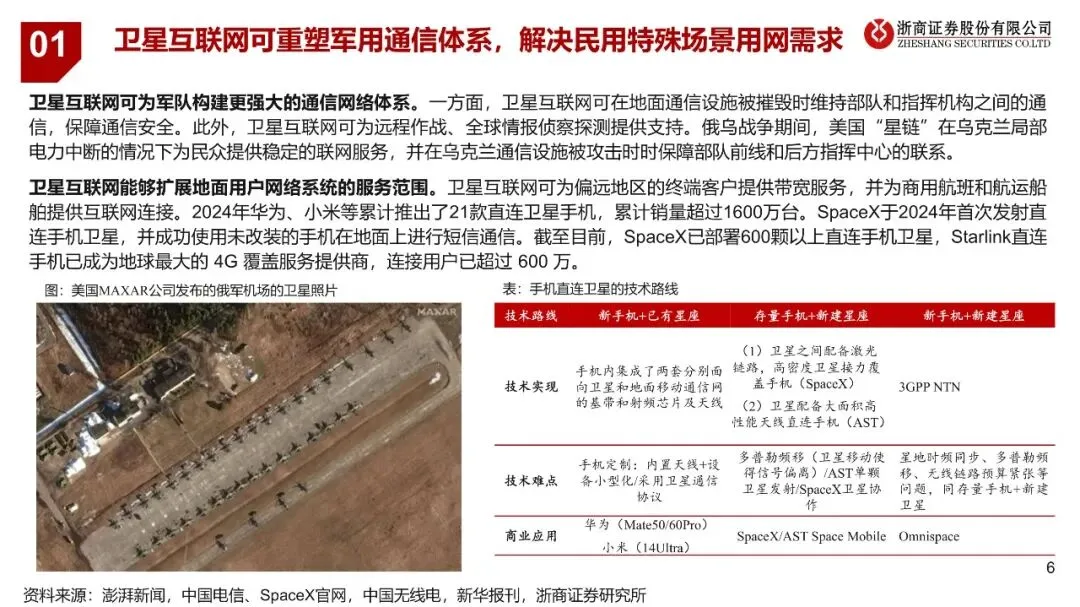

1. 通信:2024 全球已部署 600+颗直连手机卫星,Starlink 地面用户超 600 万;华为、小米等 21 款直连卫星手机年销 1600 万台。

2. 军用:俄乌冲突中“星链”保障乌军指挥链路,验证卫星互联网战场冗余价值。

3. 太空算力:2029 全球算力预计 14130 EFLOPS,若 2% 移至太空,对应中国 6800 次、全球 1.5 万次火箭发射需求;中国“三体”星座首次 12 星即携带 5 POPS 算力,千星规模已启动。

三、第二章:需求爆发——低轨星座“占频保轨”进入倒计时

1. 规模:GW 与 G60 两大星座总规划约 2 万颗,2025-11 在轨均不足规划 1%,ITU 要求 12 年内完成 50% 发射。

2. 测算:未来五年需发射约 1.6 万颗,按“一箭十星”测算,2030 年国内火箭需求 860 次,2025-2030 CAGR 74%。

3. 政策:2025 年中央+地方 10 余份文件首次将“航天强国”写入十五五建议,并设立专项基金,商业航天进入政策密集兑现期。

四、第三章:供给破局——运力瓶颈倒逼产能与技术双突破

1. 运力:现役长征低轨运力 6-25 t,与猎鹰 9 可回收 22.8 t 仍有差距;2025 年底起朱雀-3、天龙-3 等 7 型可重复使用火箭集中首飞,目标运力 17-22 t、成本 ≤2 万元/kg,已逼近猎鹰 9 的 1.9 万元/kg。

2. 产能:航天六院宝鸡基地 2025 年形成 300 台/年液发总测能力;民企端,力箭、天龙、双曲线三号规划年产能合计 70 发,2026 年起陆续达产。

3. 发射场:全国商业工位已 25 个(运营 18+在建 7),海南商发“三平”模式射后 7 天恢复,最短 3 天可再次发射,工位周转效率提升 5 倍。

五、第四章:成本下行——可回收+批量生产打开商业闭环

1. 成本结构:火箭制造占发射费用 53%,回收与批量化为降本核心。

2. 路径:民企通过不锈钢贮箱、3D 打印、一级回收,目标把单位成本从 5-10 万元/kg 降至 1-2 万元/kg,降幅 >60%。

3. 效应:成本降至 2 万元/kg 以下,中小星座单星发射费用可承受,潜在需求将进一步释放,预计 2028 年后年发射量保持 50% 以上增长。

六、第五章:产业链——高价值量+高壁垒环节率先受益

1. 价值分布:一级发动机占箭体成本 54%,箭体结构 24%;二级发动机 29%、结构 30%。

2. 技术壁垒:涡轮泵转速 4-5 万 r/min、承压 40 MPa、耐温 1000 K;燃烧室需抗 2500-5000 m/s 超声速冲刷;贮箱需轻量化+高焊接强度。

3. 重点标的:发动机(航天动力)、3D 打印燃烧室(铂力特)、铜合金推力室(斯瑞新材)、轴承(国机精工 市占率>90%)、传感器(高华科技)、结构件(豪能股份、超捷股份)及发射场液氧供应商(杭氧股份)。

七、第六章:重点公司——火箭产业链核心标的梳理

1. 航天动力:航天六院唯一上市平台,2025 年新增 300 台液发总测产能,对应市值 256 亿元。

2. 铂力特:2018-2024 营收 CAGR 29%,3D 打印涡轮泵/燃烧室已配套蓝箭、航天科技。

3. 斯瑞新材:2018-2024 营收 CAGR 18%,2025 年启动年产 300 吨铜合金推力室项目。

4. 国机精工:火箭特种轴承市占率超 90%,归母净利 2018-2024 CAGR 52%。

5. 中天火箭:航天四院唯一平台,固体小火箭、耐烧蚀材料双轮驱动。

6. 杭氧股份:国内空分设备龙头,已供应蓝箭朱雀二号液氧与氪氙气体,2018-2024 营收 CAGR 10%。

八、风险提示。

太空算力、卫星互联网建设或火箭扩产进度不及预期,可能导致 2026-2030 年发射量低于预期,进而影响产业链订单与盈利兑现。

关注公众号,获取本报告下载方法。