文章内容及数据来自于瑞联数科

本期导读

全国司法拍卖市场总体运行

分资产类型司法拍卖市场运行

司法拍卖物业,是指因债务人无力履行债务,相关物业被依法查封、扣押、冻结后,由法院主导进行公开拍卖的资产,拍卖所得款项将用于清偿对应债务。作为反映宏观经济运行与房地产市场景气度的关键风向标,司法拍卖市场的发展态势备受关注。

围绕司法拍卖市场的挂牌动态、成交表现、变现折扣等核心维度展开深度分析,全面呈现 2025 年我国司法拍卖市场的整体图景与运行特征。

一

WEEKLY NEWS

全国司法拍卖市场总体运行

一

高供给态势持续,成交被动扩容,

价格让利成出清核心

据瑞联数科数据平台监测,2025 年全国法拍市场延续高供给背景下的出清格局,呈现 “挂牌量稳步增长、成交量同步扩张,但成交效率与价格端持续承压” 的鲜明特征。市场未现趋势性反转,而是通过扩大规模、压低价格的方式,集中释放前期累积的存量风险。

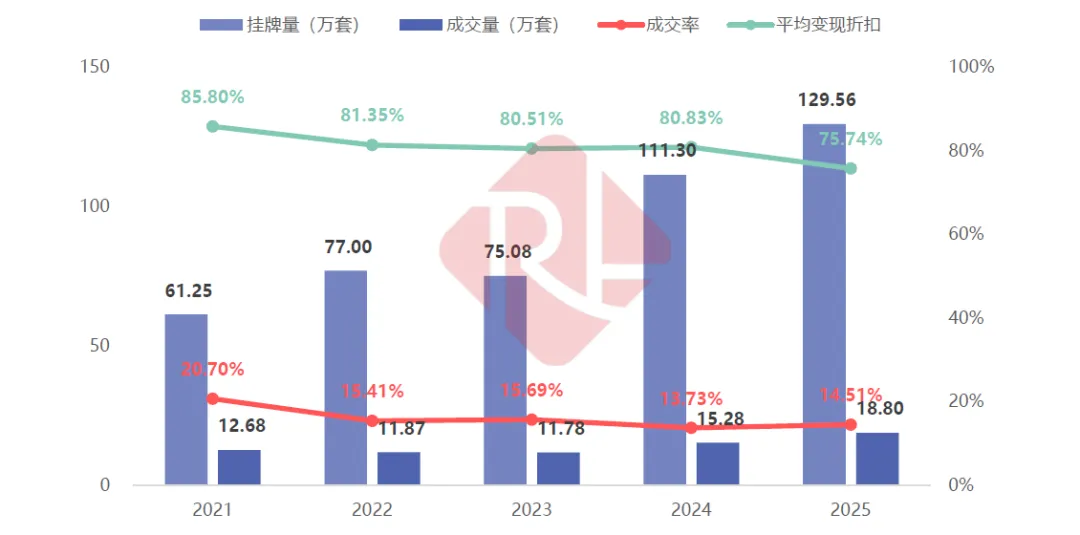

从供给端来看,2025 年全国法拍挂牌量达 129.56 万套,同比增长 16.41%,再创历史峰值。回顾 2019 年以来的市场走势,挂牌规模从 49.58 万套持续攀升至当前水平,六年间累计增幅超 1.6 倍。供给的持续走高并非短期冲击造成,而是房地产下行周期中逐步积累的风险,在近两年集中进入司法处置环节的必然结果,这也意味着法拍市场仍处于存量风险加速暴露阶段,尚未出现明显的供给收缩信号。

成交端方面,2025 年全国法拍成交量为 18.80 万套,同比增长 23.04%,增速显著快于挂牌量,市场成交呈现一定修复态势。但这一回升更多体现为 “被动出清” 的属性 —— 在挂牌规模大幅扩张、价格持续让利的背景下,部分资产进入合理成交区间后形成放量,并不代表需求端出现系统性改善。

成交效率上,2025 年全国法拍成交率14.51%,较 2024 年小幅回升 0.78 个百分点。从长期趋势观察,成交率自 2019 年的 24.77% 持续下行,2024 年触及阶段低点后,2025 年虽略有回暖,但整体仍处于历史低位区间。在高供给环境下,市场出清效率改善有限,成交量的回升尚未能改变整体效率偏低的基本格局。

价格端的表现更为突出,当前法拍资产成交对价格让利的依赖度进一步加深。2025 年全国法拍平均变现折扣降至 75.74%,同比下降 5.09 个百分点,创下近七年来最低水平。相较于 2019 年接近九成的变现水平,当前价格中枢已明显下移。折扣走低并非单纯反映资产质量恶化,而是市场对流动性不足、处置周期延长以及未来价格不确定性的综合定价结果。

综合来看,2025 年全国法拍市场仍运行在 “高供给、低效率、强定价依赖” 的出清通道中。成交量的扩张更多承担了风险消化的功能,而价格端的持续下探则成为支撑交易推进的核心条件。全年市场特征表明,法拍体系正处于对存量资产的系统性再估值阶段,尚未进入由需求改善驱动的实质性修复周期。

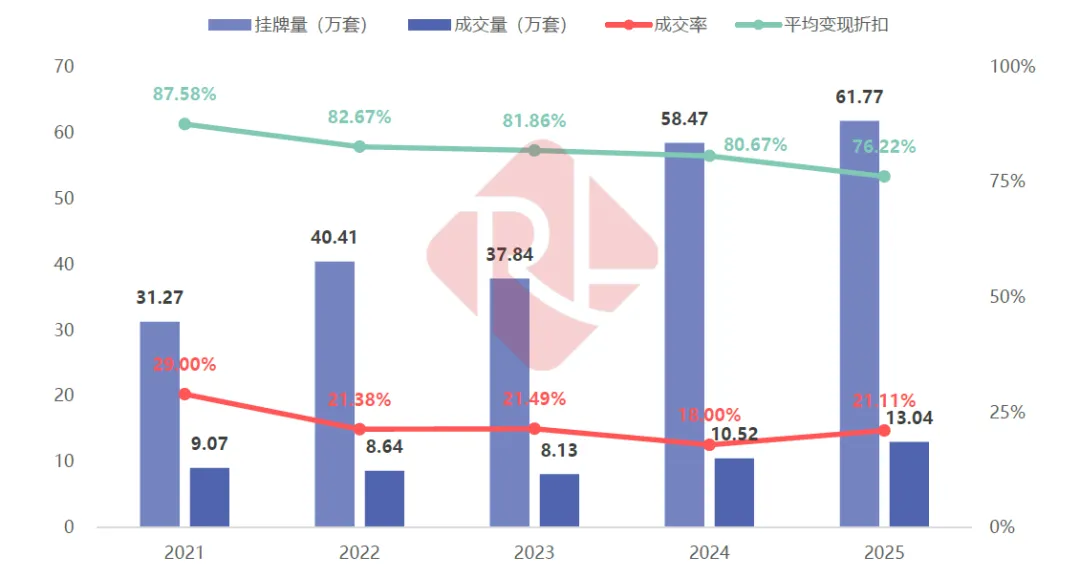

图表:2021-2025年房地产拍卖市场运行趋势图

数据来源:瑞联数科数据平台

图表:2021年-2025年房地产拍卖市场运行情况

数据来源:瑞联数科数据平台

图表:2025年房地产拍卖市场运行情况

数据来源:瑞联数科数据平台

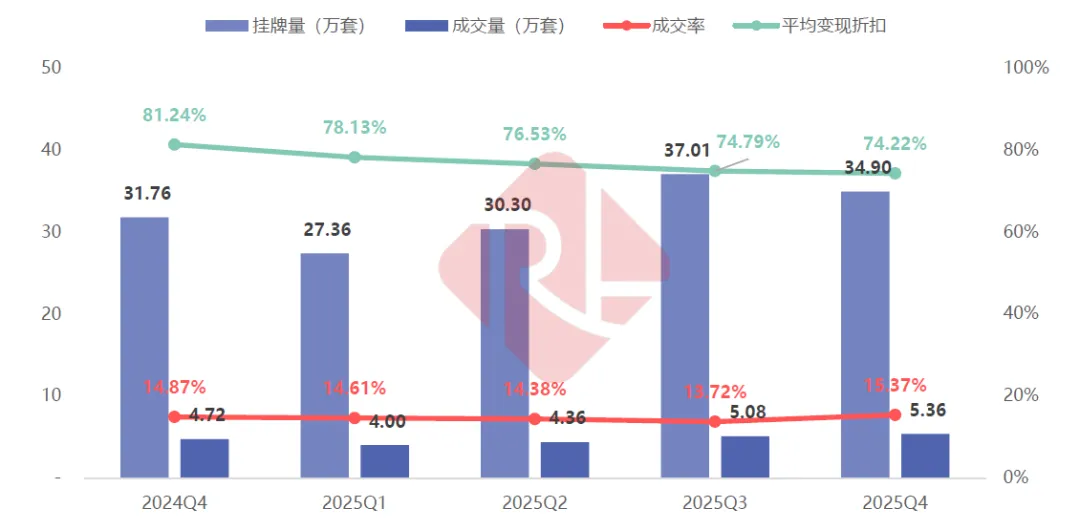

从 2025 年全国法拍市场的全年运行节奏来看,整体呈现 “前低后高、逐季放量、价格持续下探” 的鲜明特征 —— 下半年成交规模显著扩容,四季度出清步伐进一步提速,成为全年市场的重要发力阶段。

具体数据显示:2025 年第四季度全国法拍挂牌量达 34.90 万套,环比小幅下降 5.70%,同比增长 9.88%;成交量同步攀升至 5.36 万套,环比增长 5.68%,同比增幅达 13.58%。成交效率有所改善,成交率回升至 15.37%,较三季度提升 1.66 个百分点,同比微涨 0.50 个百分点。

价格端持续承压,平均变现折扣进一步下探至 74.22%,环比下降 0.58 个百分点,同比降幅达 7.03 个百分点。竞拍热度同步提升,同期参与竞拍人数达 22.36 万人次,环比增长 2.07%,同比大幅增长 25.43%;不过平均单套竞拍人次为 4.17 人,较三季度略有回落。

图表:2024年Q4-2025年Q4

房地产拍卖市场运行趋势图

数据来源:瑞联数科数据平台

图表:2024年Q4-2025年Q4

房地产拍卖市场运行情况

数据来源:瑞联数科数据平台

图表:2025年Q4房地产拍卖市场运行情况

数据来源:瑞联数科数据平台

值得关注的是,2025 年全国法拍市场的参与度实现显著提升,全年竞拍人数达 81.48 万人次,同比大幅增长 50.30%;同期平均单宗标的竞拍人次为 4.33 人,同比小幅增加 0.79 人。可见市场参与规模明显扩容的同时,单标的的竞争强度仅呈温和回升态势。

从长期时间维度来看,2019—2021 年法拍市场竞拍人数整体稳定在 50 万人次左右,2022—2023 年回落至 42 万人次左右的阶段低位;2024 年竞拍人数回升至 54.21 万人次,2025 年则进一步大幅增长,创下近七年以来的新高。平均竞拍人次方面,该指标在 2022—2024 年持续处于 3.5—3.6 人的低位区间,2025 年则回升至 4 人以上水平。

此次竞拍人数的回升,并非源于需求端的全面改善,而是多重因素共同作用的结果:一方面,法拍资产平均变现折扣持续下探,让部分标的进入市场可接受的价格区间,叠加低总价、小体量、处置流程相对清晰的标的占比有所提升,有效扩大了潜在参与群体;另一方面,传统房地产交易渠道流动性偏弱,法拍市场成为部分资金获取折价资产的重要渠道。

整体而言,2025 年法拍市场竞拍人数的增长,更多体现为市场参与面的拓宽,而非实质性的需求回暖,市场活跃度的提升仍主要由价格让利所驱动。

二

成交阶段持续后移,二拍成出清核心,变卖承接补充流动性

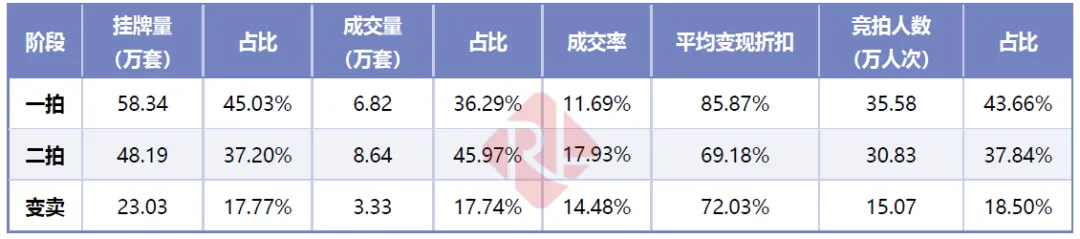

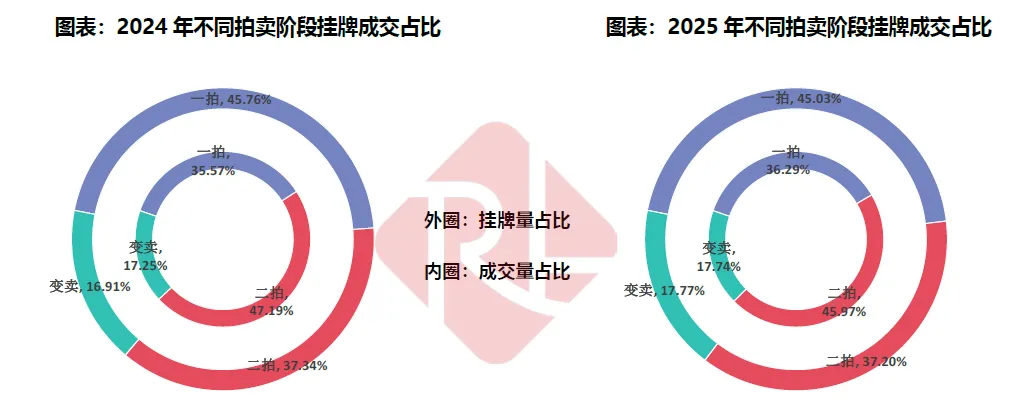

从拍卖阶段结构来看,2025 年全国法拍资产成交进一步向二拍、变卖阶段集聚,成交重心相较挂牌结构呈现明显后移特征。一拍阶段挂牌量占比 45.03%,但成交量占比仅 36.29%,成交率为 11.69%,依旧主要承担市场价格试探与优质资产筛选的功能;二拍阶段挂牌量占比 37.20%,成交量占比则提升至 45.97%,成交率达 17.93%,成为全年法拍资产实现出清的核心环节;变卖阶段挂牌量占比 17.77%,成交量占比 17.74%,成交率 14.48%,主要通过进一步的价格让利,完成对长尾资产的补充出清。

从价格表现来看,一拍、二拍、变卖阶段的平均变现折扣分别为 85.87%、69.18% 和 72.03%,各阶段价格梯度清晰,市场的核心价格校准环节主要在二拍阶段完成。

值得说明的是,近年来随着房地产行业进入下行周期,二拍阶段的变现折扣率持续低于变卖阶段。究其原因,二拍阶段通常会通过一次性下调起拍价的方式集中计提风险溢价,以此缩短资产处置周期、提升成交确定性,价格调整更为充分;同时,随着处置周期拉长,部分资产进入变卖阶段时,其对应的评估价已较一拍、二拍阶段出现显著下移,在评估基数降低的背景下,即便变卖成交价格继续让利,其相对折扣水平反而高于二拍。

整体来看,二拍阶段更侧重通过价格让利实现资产快速出清,完成市场定价修正;而变卖阶段则是在评估基数已下移的基础上,秉持流动性优先的原则,完成剩余资产的处置。

图表:2025年房地产拍卖市场不同拍卖阶段

占比、折现与拍卖人数情况

数据来源:瑞联数科数据平台

从同比变化看,2025年各拍卖阶段在参拍规模、成交效率及价格端均出现分化调整。一拍阶段参拍人数同比增长47.94%,二拍阶段增长28.65%,变卖阶段参拍人数同比大幅增长143.17%,新增参拍需求明显向价格更低的变卖阶段集中;对应地,一拍、二拍及变卖阶段成交率同比分别提高1.02、0.58和0.47个百分点,成交效率虽有所改善但幅度有限。

价格端方面,三阶段平均变现折扣同比均出现下行,其中一拍、二拍及变卖阶段折扣分别下降4.40、5.86和5.18个百分点,表明成交改善仍主要依赖价格让渡,参拍人数的快速增长尚未转化为成交效率的显著跃升。

数据来源:瑞联数科数据平台

二

WEEKLY NEWS

分资产类型司法拍卖市场运行

一

挂牌结构向非住宅品类扩散,住宅稳居成交主导,其他类资产出清承压

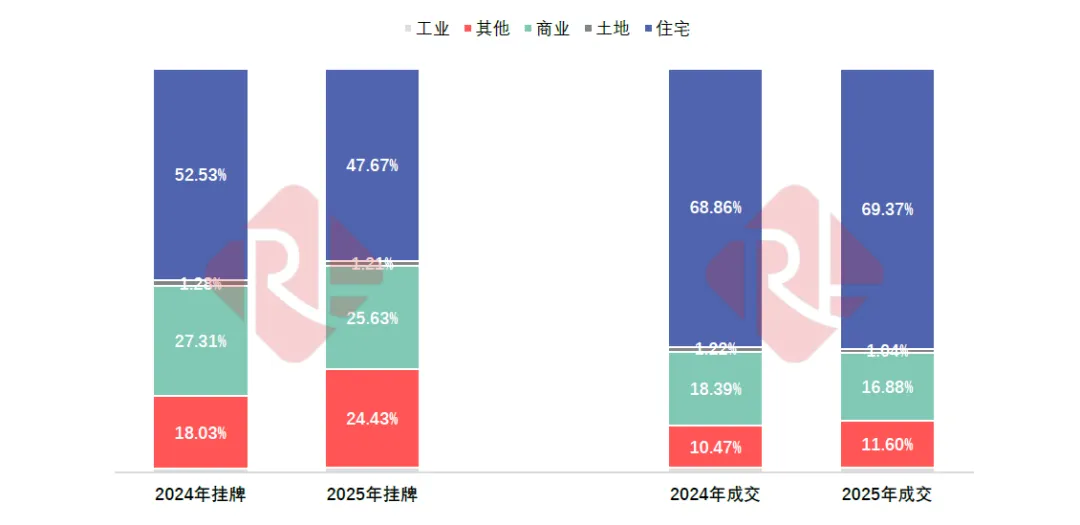

从挂牌品类结构来看,2025 年全国法拍市场挂牌格局呈现向非住宅扩散的特征:住宅类资产挂牌占比由 2024 年的 52.53% 回落至 47.67%,同比下降 4.86 个百分点,虽占比有所下滑,但仍是挂牌市场的核心品类;商业类资产挂牌占比从 27.31% 微降至 25.63%,同比减少 1.68 个百分点;其他类资产挂牌占比则由 18.03% 大幅提升至 24.43%,同比增加 6.40 个百分点,为挂牌结构中占比提升最显著的品类。工业类、土地类资产挂牌占比仍处于低位,分别为 1.06%、1.21%,同比变动幅度有限。

从成交品类结构来看,2025 年法拍资产成交仍高度集中于住宅类物业,品类间出清表现分化明显:住宅类资产成交占比由 2024 年的 68.86% 小幅提升至 69.37%,同比微增 0.51 个百分点,持续成为市场出清的核心主体;商业类资产成交占比从 18.39% 降至 16.88%,同比下降 1.51 个百分点,成交承压的态势延续;其他类资产成交占比由 10.47% 升至 11.60%,同比增加 1.13 个百分点,出清占比有所扩大。工业类、土地类资产成交占比依旧保持低位,分别为 1.11%、1.04%,同比无明显波动。

图表:2024年-2025年房地产拍卖

市场挂牌量、成交量分资产类型占比

数据来源:瑞联数科数据平台

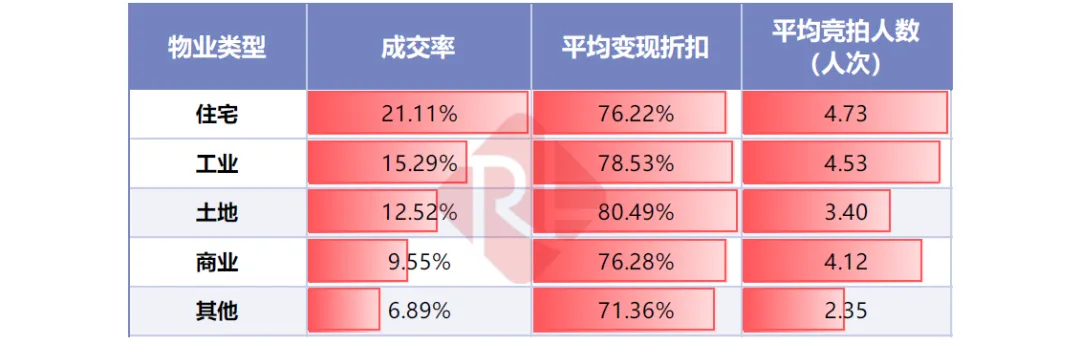

从成交率、变现折扣及竞拍参与度三大维度来看,不同物业类型在法拍市场的出清能力呈现出显著且清晰的差异。其中住宅类资产表现亮眼,成交率达 21.11%,平均变现折扣 76.22%,平均单套竞拍人数 4.73 人,在各类型中同时拥有较高的成交效率与市场参与度;工业类资产成交率 15.29%,平均变现折扣 78.53%,平均竞拍人数 4.53 人,出清表现次之;土地类资产成交率 12.52%,平均变现折扣 80.49%,价格让利幅度相对较小,且平均竞拍人数仅 3.40 人,市场参与度偏低;商业类资产成交率 9.55%,平均变现折扣 76.28%,折扣水平与住宅类相近,平均竞拍人数 4.12 人,成交承压的态势依旧;其他类资产则为各类型中出清表现最弱的,成交率仅 6.89%,即便平均变现折扣下探至 71.36%,做出了更深的价格让利,平均竞拍人数也仅 2.35 人,成交规模与市场参与度均未出现明显改善。

各物业类型的出清表现差异,核心由资产标准化程度、市场需求基础及资金门槛等多重因素共同决定。住宅类资产使用属性明确、市场需求覆盖面广,对价格调整的反馈最为直接,因此在折扣下探后,能持续形成较高的成交率与竞拍参与度;工业类资产受限于用途匹配的硬性要求,市场参与群体相对收窄,成交效率仅能随价格调整逐步释放;土地类资产因资金规模要求高、开发周期长且受政策约束较多,竞拍主体数量有限,即便具备一定价格优势,也未能完全转化为成交效率;商业类资产的变现折扣水平已与住宅类接近,但受市场经营预期偏弱的影响,成交端依旧承压;其他类资产则因资产形态差异大、适用场景分散,即便通过深度折价吸引市场关注,其出清进程仍高度依赖价格让利,难以形成有效的需求支撑。

图表:2025年房地产拍卖市场各资产类型交易情况

数据来源:瑞联数科数据平台

二

住宅:存量风险加速释放,成交基础相对稳固,价格调整仍是关键

2025 年住宅类法拍资产在挂牌数量与成交表现上均呈现向好态势。全年住宅类法拍资产挂牌量 61.77 万套,同比增长 5.65%;成交量攀升至 13.04 万套,同比大幅增长 23.89%,成交端的扩张速度显著快于供给端,带动成交率上行至 21.11%,较去年提升 3.11 个百分点。价格层面,住宅类资产平均变现折扣降至 76.22%,同比回落 4.45 个百分点,可见成交规模的增长,仍伴随价格中枢的进一步下探。竞拍端表现同样活跃,全年竞拍人数达 61.67 万人次,同比增长 55.37%,平均单套竞拍人数升至 4.73 人,同比增加 0.96 人,市场参与规模实现明显扩容。

从同比结构分析,2025 年住宅类法拍资产的成交改善,核心体现为量的释放,而非价的企稳。成交量与竞拍人数的同比增幅均大幅高于挂牌量增幅,在变现折扣持续扩大的背景下,更多潜在购房群体进入市场,成为推动成交规模扩张的关键;但与此同时,住宅类资产平均变现折扣仍处于下行区间,价格调整的幅度超过成交率的改善幅度,足以说明市场成交的活跃,更多依赖价格下移释放的交易空间,而非市场价格预期的实质性反转。

整体来看,2025 年住宅类法拍资产展现出更强的市场承接能力,成为法拍市场的核心支撑,但究其根本,其成交回暖的基础仍源于价格压缩与市场参与面拓宽的双重驱动,并未形成脱离价格让利的独立复苏态势。

图表:2021年-2025年住宅物业拍卖市场发展趋势

数据来源:瑞联数科数据平台

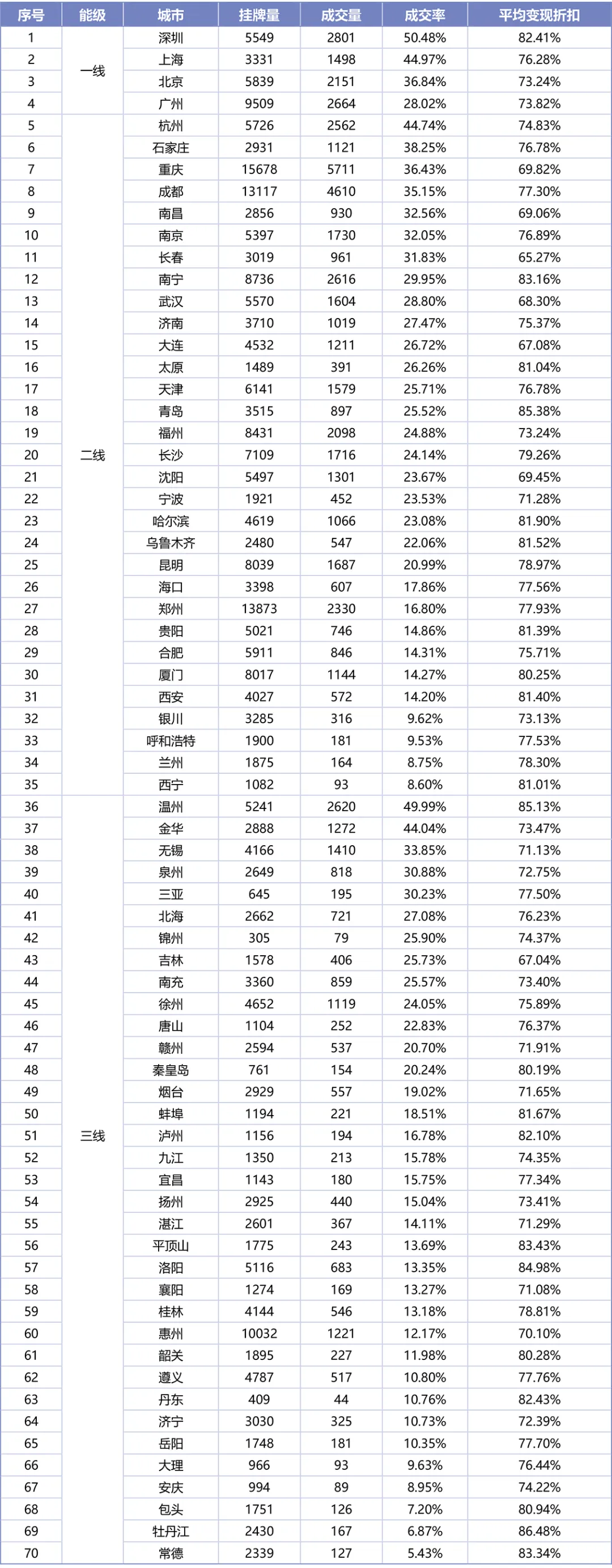

在全国住宅类法拍房市场整体运行特征基础上,为进一步细化区域市场差异,提升分析的针对性与深度,本部分选取国家统计局公布的70个大中城市作为样本,围绕挂牌量、成交量、成交率及平均变现折扣等核心指标,系统梳理各重点城市住宅类法拍市场的表现。

从一线城市看,广州挂牌量最高,达9509套,北京和深圳分别为5839套和5549套,上海挂牌规模相对较小。成交效率方面,深圳成交率达50.48%,处于一线城市首位,上海为44.97%,北京为36.84%,广州受挂牌量较大影响,成交率降至28.02%。价格端看,深圳平均变现折扣为82.41%,上海为76.28%,北京和广州分别为73.24%和73.82%,一线城市整体仍具较强承接能力。

从二线城市看,挂牌量方面,重庆(15678套)、成都(13117套)和郑州(13873套)处于高位,反映供给压力集中;成交效率上,杭州以44.74%的成交率居于前列,石家庄、重庆、成都成交率均在35%以上,市场承接能力相对较强。中游城市如南京、南昌、长春、武汉、济南等,成交率集中在28%—33%区间。尾部城市如银川、呼和浩特、兰州、西宁成交率不足10%,出清难度较大。价格端看,南宁、青岛、哈尔滨等城市平均变现折扣在80%以上,而重庆、南昌、武汉、沈阳等城市折扣低于70%,价格让渡幅度更为明显,二线城市内部在供给规模、成交效率与价格弹性方面差异显著。

从三线城市看,成交表现较好的城市主要集中在部分民营经济活跃或区域产业基础较强的城市,如温州、金华成交率分别达到49.99%和44.04%,成交效率接近甚至超过部分二线城市;无锡、泉州、三亚等城市成交率在30%左右,具备一定市场承接能力。中低位城市数量占比明显,徐州、唐山、赣州、烟台等城市成交率集中在20%上下,而惠州、遵义、济宁等挂牌规模较大的城市成交率不足15%,供给压力较为突出。价格端看,温州、洛阳、牡丹江等城市平均变现折扣在85%左右;而无锡、惠州、襄阳等城市折扣低于72%,依赖更深价格调整推进成交。整体来看,三线城市内部差异显著,成交表现更依赖本地产业、人口流动与价格弹性。

图表:70个大中城市2025年住宅拍卖市场运行情况

数据来源:瑞联数科数据平台

三

商业:成交放量伴随参与扩张,需求承接不足,效率约束仍存

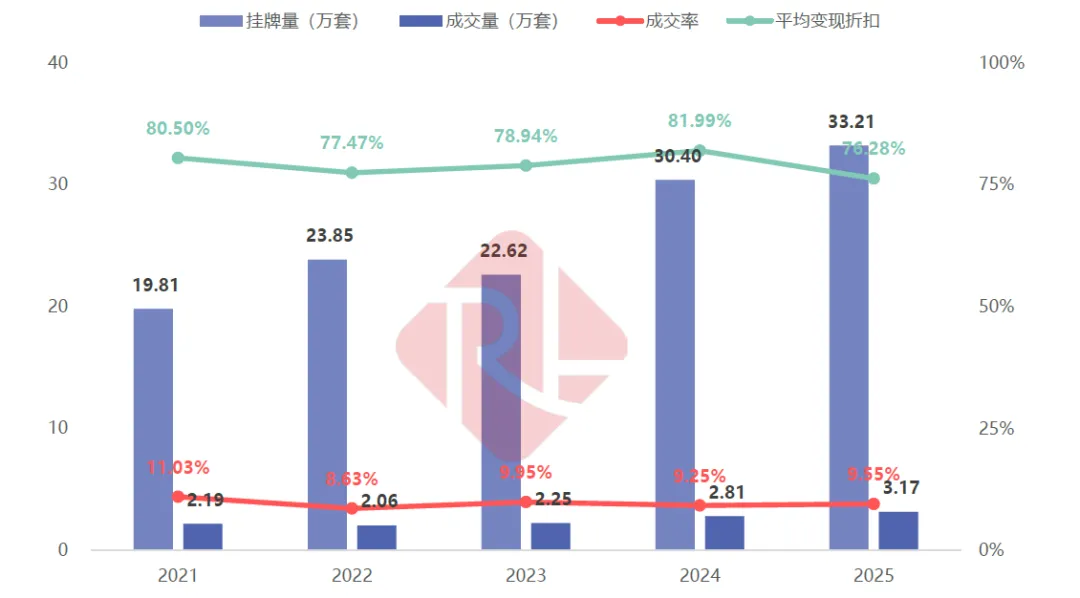

2025 年商业类法拍资产的年度市场表现,呈现出成交规模有所扩张但出清效率改善甚微的特点。全年商业类法拍资产挂牌量 33.21 万套,同比增长 9.23%;成交量 3.17 万套,同比增长 12.88%,对应成交率为 9.55%,较 2024 年仅微升 0.31 个百分点,整体仍处于低位区间。价格层面,商业类资产平均变现折扣下探至 76.28%,同比下降 5.71 个百分点,价格中枢持续下移。市场参与端则有明显提升,全年竞拍人数达 13.07 万人次,同比增长 35.81%,平均单套竞拍人数回升至 4.12 人,同比增加 0.70 人。

整体而言,2025 年商业类法拍资产的成交改善,更多体现为量的增加,而非效率的实质性跃升。尽管成交量增速高于挂牌量,市场出清规模有所扩大,但成交率仅小幅提升,单位供给的成交转化效率改善有限。其成交放量并非源于需求预期的系统性修复,更多是挂牌规模扩张与价格折扣加深共同推动的结果,商业类法拍市场依旧以价格驱动型出清为核心特征。

此外,竞拍人数的大幅增长并未有效带动出清效率提升,这也反映出新增的竞拍需求具有显著的选择性,更多集中在区位优质、权属清晰、处置路径明确的标的上。即便平均竞拍人数有所回升,成交率仍仅出现微弱波动,可见市场竞争仅聚焦于少数具备明确定价逻辑的优质资产,整体竞争强度不足以支撑成交效率的明显抬升。

这一现象的核心原因,在于商业类资产的价值实现高度依赖未来经营现金流。在当前市场租金回报不稳定、商业物业空置率高企、资产去化周期持续拉长的背景下,买方对商业类法拍资产的决策更为谨慎,对价格变化的敏感度也显著高于住宅类资产,进而制约了整体出清效率的改善。

图表:2021-2025年商业物业拍卖市场发展趋势

数据来源:瑞联数科数据平台

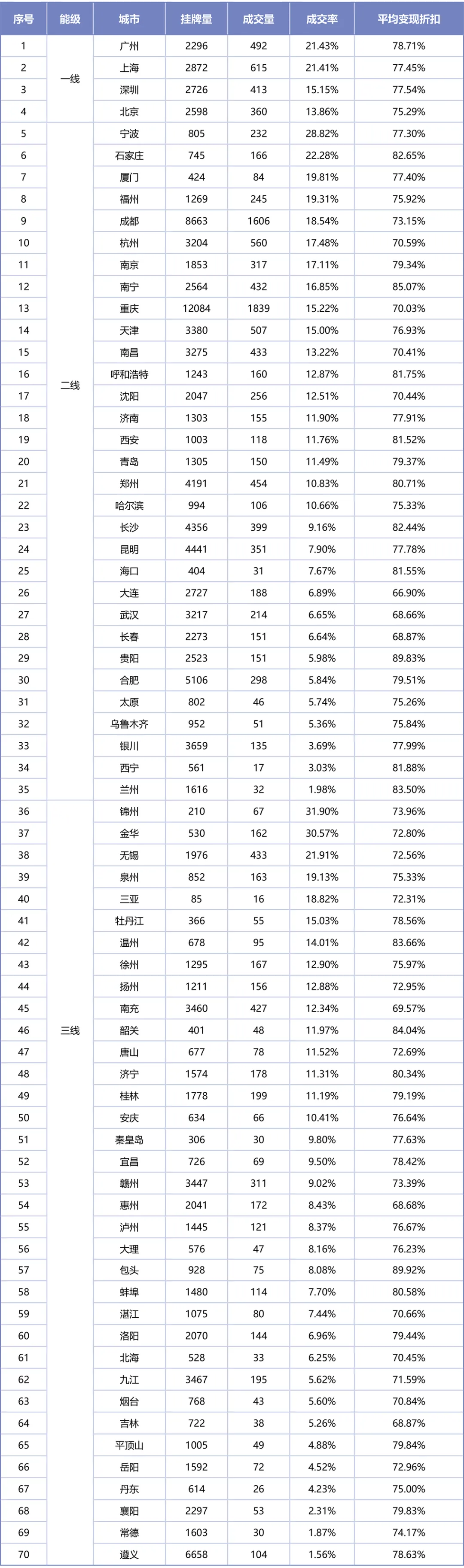

从商业类法拍资产看,2025年不同能级城市整体成交效率偏低,但分化随城市层级加深而放大。一线城市成交率集中在14%—21%区间,价格折扣相对稳定,核心城市中仍具一定价格支撑但需求转化受限;二线城市成交效率梯度明显,部分城市可维持20%左右水平,而供给体量较大的城市成交率普遍降至15%以下,价格下调对成交的拉动有限;三线城市成交率整体处于低位,多数城市不足10%,即便在高折扣条件下仍难以改善去化,成交更受本地需求规模与商业活跃度制约。

图表:70个大中城市2025年商业拍卖市场运行情况

数据来源:瑞联数科数据平台

四

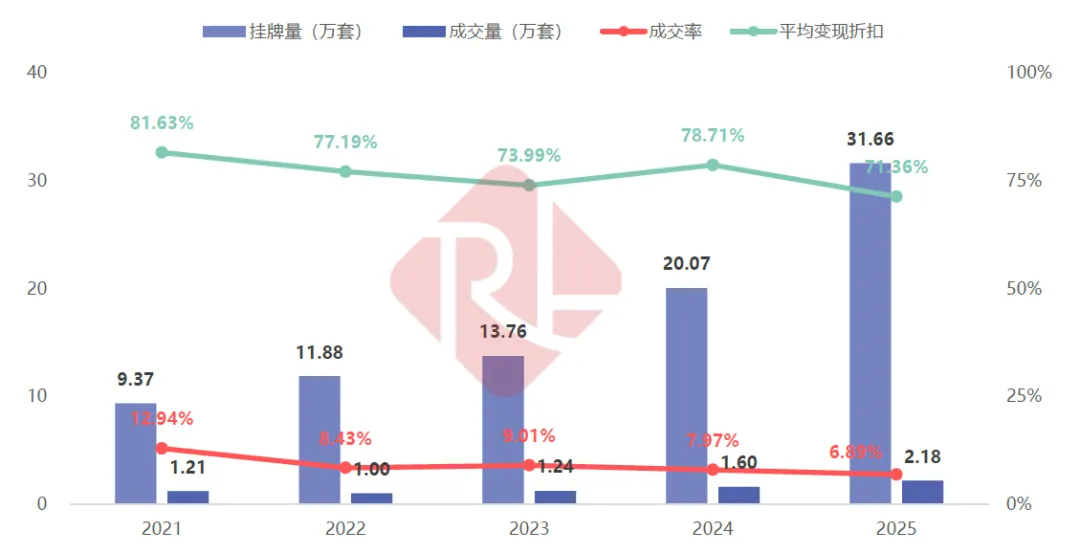

其他(车位、街边铺位等):供给放量下成交效率走弱,价格驱动成出清核心

2025 年其他类法拍资产呈现供给端显著放量、成交效率持续走弱的年度特征。全年挂牌量达 31.66 万套,同比大幅增长 57.73%;成交量 2.18 万套,同比增长 36.23%,但成交量增幅远低于挂牌端扩张速度,对应成交率降至 6.89%,较 2024 年下降 1.09 个百分点,始终处于各物业类型成交率低位。价格端承压加剧,平均变现折扣下探至 71.36%,同比下降 7.35 个百分点,价格让利幅度进一步加深。竞拍参与端虽有增长,全年竞拍人数增至 5.12 万人次,同比增长 39.72%,但平均单宗竞拍人数仅 2.35 人,同比仅小幅增加 0.06 人,单标竞争程度改善甚微。

从结构关系分析,2025 年其他类法拍资产呈现典型的 “供给扩张快于成交修复”态势:挂牌量与参拍规模均大幅增长,但成交率未同步改善反而持续下行,可见新增供给与新增参与需求,均未有效转化为成交转化率的提升。即便参拍人数明显增加,平均竞拍人次仍长期处于低位,反映此类资产的有效需求集中度不足,成交达成更多依赖价格让利,而非竞拍竞争的加剧。

究其原因,其他类资产本身存在用途分散、单宗价值偏低的属性,可参与竞拍的有效买方范围受限,且市场对其价格变化高度敏感。2025 年该类资产的成交放量,核心源于挂牌规模显著增长的供给推动,同时在价格持续下探的基础上,吸引了部分有明确使用或投资需求的特定群体入场。

整体来看,2025 年其他类法拍资产在同比维度呈现 “量增、价压、率降” 的鲜明特征,其市场角色更偏向承担存量风险加速出清与流动性兜底的功能,成交逻辑始终以价格驱动为主,尚未形成需求支撑下的实质性修复。

图表:2021年-2025年其他(车位、街铺等)

拍卖市场发展趋势

数据来源:瑞联数科数据平台

结 语

2025 年全国房地产法拍市场仍是行业风险资产出清的核心渠道,全年呈现挂牌扩张、成交被动放量、效率低位、价格持续让利的特征,成交增长源于风险资产集中司法处置,并非需求端系统性修复,市场整体靠价格让利推动出清。

尽管 2025 年法拍成交规模阶段性放量,但成交率和价格端未同步改善,折价水平持续下探,法拍体系核心仍为消化存量风险,而非市场修复或价值重塑。

展望后续,司法拍卖仍将是房地产风险资产处置主渠道:前期积累的不良与抵押风险尚未出清,司法拍卖的制度优势使其成为最确定的处置路径,且市场短期难改 “以量换价” 逻辑,出清节奏由供给端主导。2025 年银行直供抵债房虽分流部分法拍成交、形成价格参照,但因规模、制度边界限制,无法替代司法拍卖的核心地位;加之银行抵债资产有明确处置期限,司法拍卖作为风险资产最终出清渠道的重要性进一步强化。

综合判断,2026 年法拍市场的供给与处置压力或超 2025 年,成交规模大概率维持高位,成交效率与价格端仍将承压,整体延续以风险出清为主、价格让利为支撑的运行格局。

关于我们

格祥特殊资产集团

格祥特殊资产集团是国内领先的特殊资产综合服务商,汇聚了由资深律师、金融专家及资产管理精英组成的核心团队,凭借十余年深耕行业的专业积淀,构建了涵盖特殊资产全生命周期的一站式服务体系。

作为行业创新实践的先行者,我们专注于特殊资产的价值发现与价值重塑,业务范围贯穿资产尽调、估值定价、结构设计、融资配资、法律处置、运营盘活等核心环节。在资产端,我们与四大AMC、地方资产管理公司及金融机构保持深度战略合作,持续获取优质资产资源;在资金端,我们为机构投资者及高净值客户提供包括债权收购、共益债投资、并购融资等多元化投资渠道;在处置端,我们依托专业法律团队和数字化交易平台,实现资产的高效变现与价值提升。

集团始终坚持"专业创造价值"的理念,通过构建"法律+金融+产业"的立体化服务模式,已成功打造了从资产获取到最终退出的完整闭环。未来,我们将持续优化服务体系,深化行业资源整合,致力于成为特殊资产领域最值得信赖的合作伙伴。