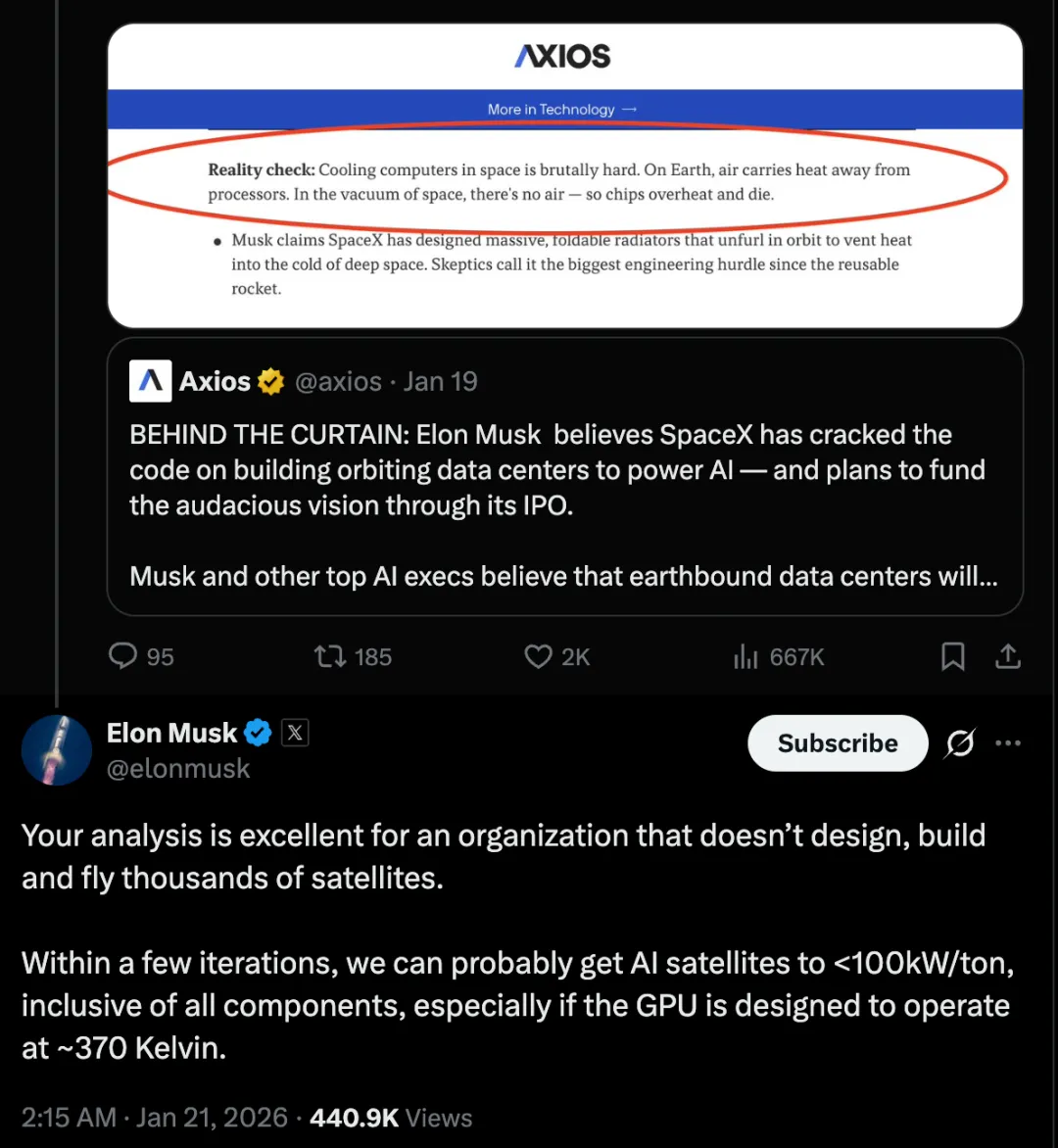

"Within a few iterations, we can probably get AI satellites to <100kW/ton... especially if the GPU is designed to operate at ~370 Kelvin."(“只需几次迭代……特别是如果 GPU 被设计为在370 开尔文(约 96.85℃)下运行。”)

https://x.com/elonmusk/status/2013676764099199156

地面数据中心为了“冷静”,耗费了全球约2%的电力来吹空调;而在真空环境中,没有“空气”,散热只能靠辐射。

根据斯特藩-玻尔兹曼定律,辐射效率与温度的四次方成正比。这意味着,温度提升一点点,散热能力暴涨一大截。

那为什么不再高点?比如500K?

因为普通的硅基半导体芯片,超过100℃(373K)性能就会剧烈衰减甚至损坏(漏电流增加、电迁移等)。370K(约96.85℃)恰好卡在芯片能正常工作的边缘。

马斯克的潜台词是:不需要发明什么神奇的新材料,只要把现有的工业级芯片设计得稍微“耐造”一点(能长期在97度工作),就能吃到物理学给的巨大红利。

换而言之,只要芯片能扛住100℃,ODC的能效比(PUE)将碾压地面数据中心。这不仅是工程上的胜利,更是ODC商业逻辑成立的关键——它扫除了最大的物理成本障碍。

02. 全球版图深读:谁在重新定义“太空”?

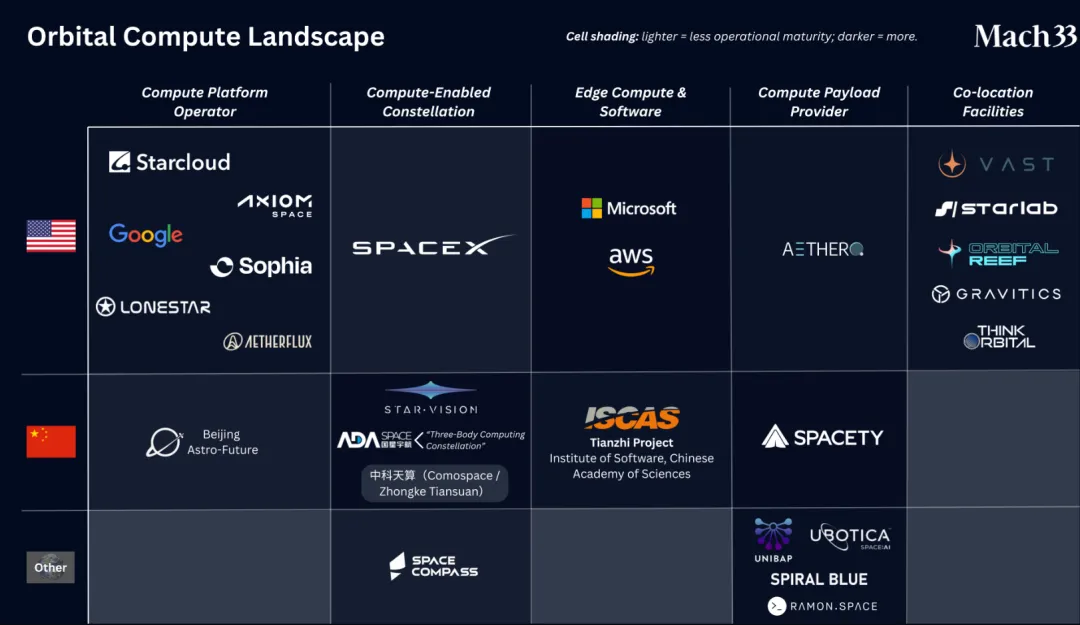

顺着马斯克的线索,我们深挖了Mach33的另一份重磅报告 《Orbital Compute Landscape: Edge to Infrastructure》,它回答了“谁在做”的问题。

这份报告最核心的价值,在于它首次清晰地界定了ODC的产业链图谱。它不再笼统地称之为“卫星公司”,而是精准地切分出了五个生态位:

我们一起读读这张图:

计算平台运营商(Compute Platform Operator):指的是提供大型驻留平台(如空间站)和核心网络基础设施(如数据中继)的玩家。他们是“大房东”和“电信局”。

边缘计算与软件(Edge Compute & Software): 如Microsoft、AWS。云巨头们正在把Azure和AWS搬上天。

载荷提供商(Computed Payload Providers): 这是一个相对初级的阶段,类似于“卖显卡给别人装”。

共管设施(Co-location): 未来的太空主机托管服务。

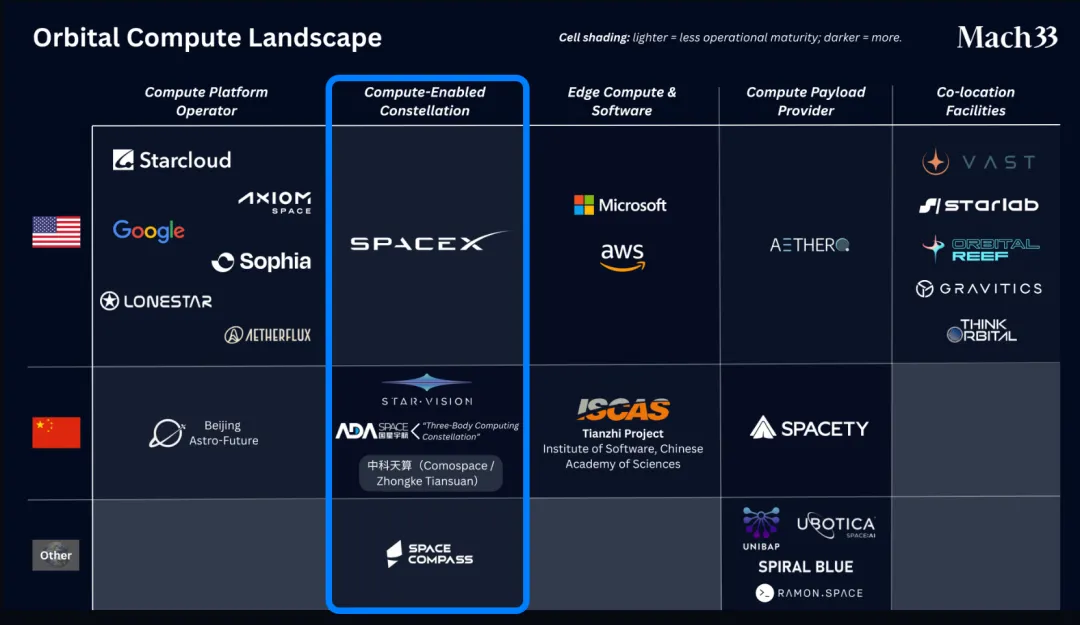

5. 最值得关注的,是中间那栏:Compute-Enabled Constellation(计算型星座)。

这一栏代表了ODC的终极形态——垂直整合。

在这个赛道里的玩家,既造车(卫星平台),又造路(星座网络),还造货(算力载荷)。他们拥有极高的壁垒和最强的议价权。

03. 中美双核:计算型星座的默契

正是在这个拥有最高壁垒的核心战场,全球呈现出了意味深长的“中美双极”现象。

具备构建这种“垂直整合算力基建”能力的顶级玩家,被清晰地划分为两大阵营:

美国:毫无悬念,SpaceX。Starlink正在从单纯的通讯网络,进化为具备边缘计算能力的超级星座。

中国:Mach33列出了STAR.VISION(地卫二)、中科天算、三体计算星座、ADASpace。

其他:Space Compass,日本电信巨头NTT和亚洲最大的卫星运营商SKY Perfect JSAT的合资公司。可以理解为日本在“太空计算”和“太空互联网”领域的国家队选手。

04. 算力大迁徙

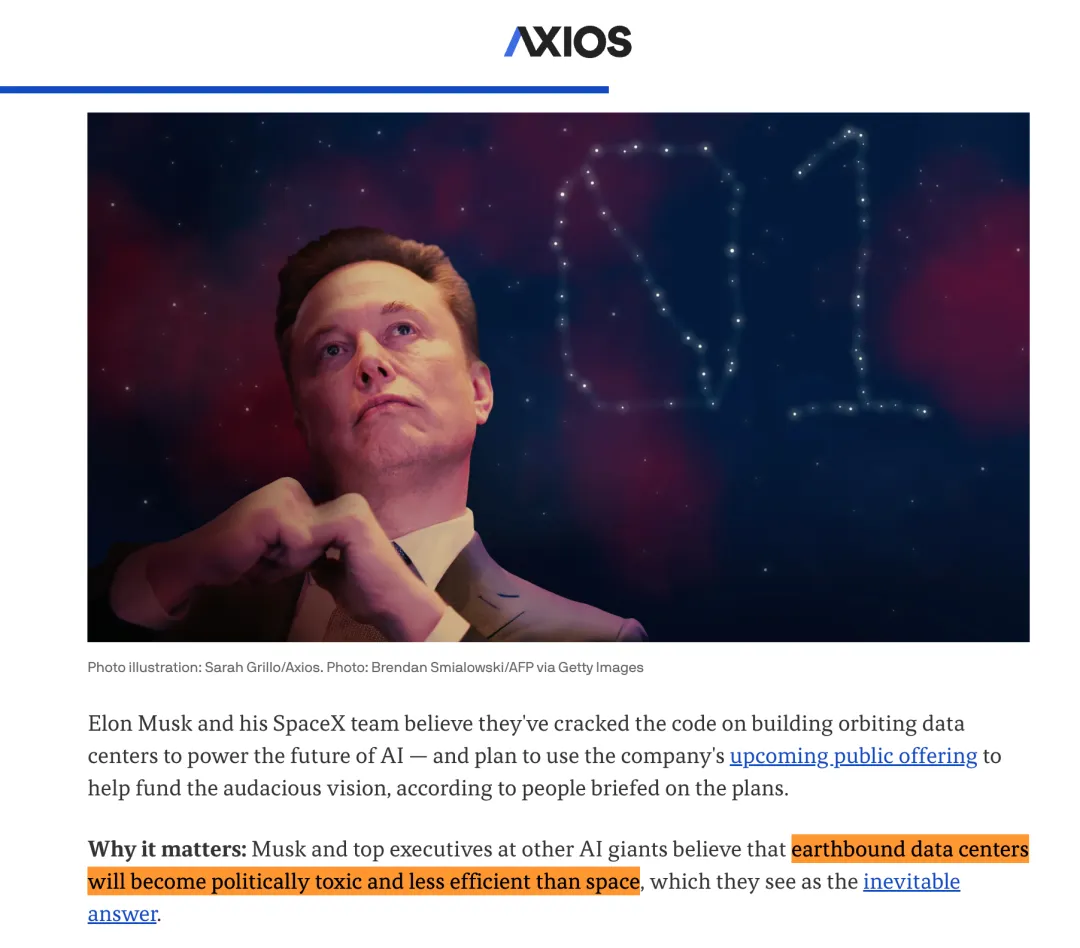

商业媒体Axios在报道此事时引用了一句话,颇有深意:

"Earthbound data centers will become politically toxic and less efficient than space."(地面数据中心将因能源和政策问题变得“有毒”且低效)。

https://www.axios.com/2026/01/19/ai-spacex-elon-musk-data-centers

ODC并不是一个科幻概念,它是一场正在发生的算力大迁徙。

我们可以清晰地看到:算力的天花板,正在被物理地抬升到近地轨道。

而在这场关于未来的基建狂魔游戏中,很高兴看到,我们没有缺席。

?编者注: