一句话总结:数据全面超预期,靠iPhone17和大中华区把整份财报扛了起来,同时用Apple Intelligence和Siri升级继续讲长期故事。

一、核心财务数据:全线爆表

苹果交出了一份历史上最耀眼的单季成绩单,几乎凭一己之力撑起了科技股的信心。

- 总营收(Revenue):$1,438亿美元(同比增长16%),远超市场预期的$1,385亿美元。

- 稀释EPS:$2.84美元(同比增长19%),创历史新高。

- 净利润:$421亿美元,这是苹果历史上最赚钱的一个季度。

- 现金流:经营现金流达到惊人的$539亿美元。

最让华尔街心安的是48.2%的毛利率。在零部件成本上涨的2026年,苹果依然能交出这样的答卷,说明其供应链溢价能力已经到了‘封神’的境界。

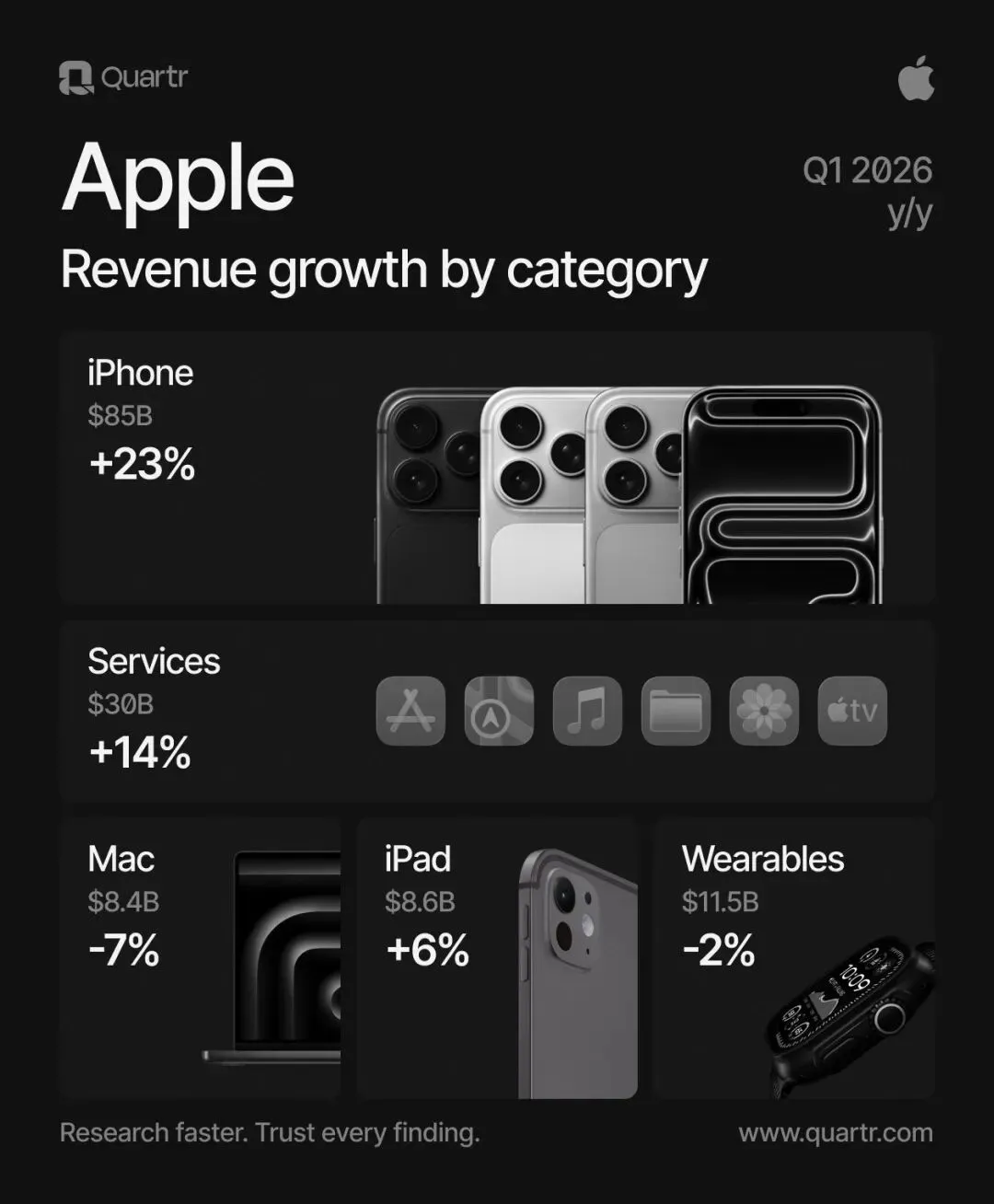

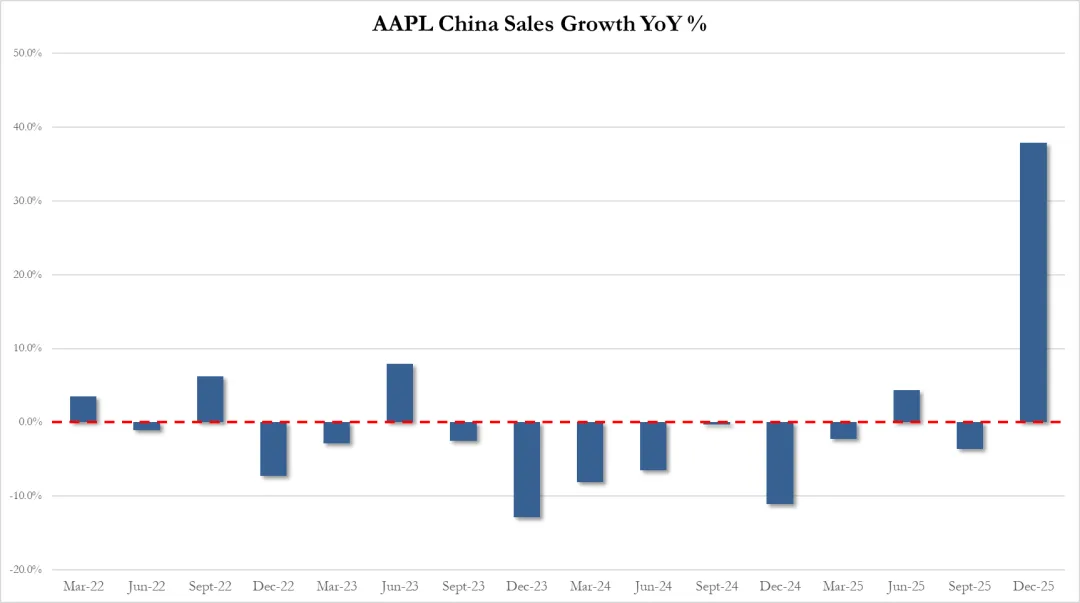

二、iPhone17:大中华区绝地反击

如果说过去两年大家在担心苹果失去中国市场,那么iPhone17系列彻底终结了这个悬念。

- 全球表现:iPhone营收$852.7亿美元(同比增长23%)。

- 大中华区表现:营收达到$255.3亿美元,同比暴增38%!

- 核心逻辑:库克在会上透露,中国市场的换机者(Upgraders)和安卓转投苹果者(Switchers)均创下历史记录。

iPhone17的“加量不加价”和各种渠道补贴,显著提高了性价比,打动了中国消费者。库克明确表示“被惊到了”,兴奋之情溢于言表。

三、服务业务:稳如磐石

- 营收数据:达到$300亿美元(同比增长14%),再创纪录。

- 用户生态:全球活跃设备安装量突破25亿台。

- 关键点:随着Apple Intelligence功能的逐步收费/订阅化尝试,服务的利润率在2026年还有进一步抬升的空间。

服务稳定高增+高毛利,是支撑苹果逐步从硬件公司向平台+订阅公司转型的核心逻辑,有利于高估值定价。

四、Apple Intelligence与Siri的进化

市场最关注的AI叙事,苹果终于开始交卷了:

- Siri的质变:库克宣布,深度集成大模型的“全新Siri”在本季度带来了活跃度50%的提升。

- Apple Intelligence:苹果证实已收购AI初创公司Q.ai,用于提升Siri在复杂环境下的语义理解。

- 生态融合:AI不再是噱头,而是通过照片编辑、自动回邮等功能,实实在在地推动了iPhone17Pro系列的高端占比。

苹果没有卷入大模型的烧钱大战,而是把AI深埋在系统和体验里,专注做AI体验的终结者,用来提升留存率和硬件平均售价ASP。这种低成本、高转化的逻辑,才是投资者想看到的。

五、电话会议直击:高管讲了什么?

这是新任CFO Kevan Parekh正式接替Luca Maestri后的重要首秀,表现非常稳健。他不仅稳住了分析师对成本的疑虑,更展现了苹果在资本回报策略上的持续性。 - 库克的核心观点

:“iPhone17的需求是史无前例的,尤其是在新兴市场。我们对Apple Intelligence的长跑才刚刚开始。” 关于成本:分析师追问存储芯片价格上涨对利润率的影响。CFO回应称虽然有压力,但通过高端化(Pro系列)成功对冲了成本。

- 关于供应链:针对地缘政治和关税的担忧,苹果强调其供应链的灵活性和在印度的持续扩张。

感觉管理层整体态度偏乐观但相对克制:强调需求非常健康,同时也提示宏观和汇率不确定性仍在。

深度观察

财报公布后,苹果盘后股价上涨0.72%。虽然涨幅不大,但考虑到这两天科技板块的整体回调,这已经代表了市场对苹果业绩的极度认可。 苹果依旧拥有坚实的品牌红利,叠加上足够抗打的产品力,有能力通过产品升级重新点燃市场需求。市场应该不会再质疑苹果基本面上掉队,而是关注iPhone17带来的增长,尤其在大中华区是否能持续。 不同于微软这种重资产AI,苹果依托它全球最强大的个人端AI入口,走出自己的AI路径。半个月前宣布与Gemini的全面合作,可被视为苹果AI战略的关键调整,未来将Gemini版Siri深度整合到多个核心应用中,实现更无缝的跨appAI体验。做为苹果用户,非常期待它们的合作成果。 最后要感谢苹果,凭一己之力将跌跌不休的科技板块拉回来一些。科技股的“压舱石”,实至名归。