Summary

•核心逻辑总结

1. 与天斗与人斗,其苦无穷。两周的电力(火电)学习给我搞得筋疲力竭,在几百篇的研报复盘中,感受到了无限的痛苦和无助

然后微信这个一键排版抽什么风。。。这次排的太难看了

2015年左右,各种重组、减值,基本一致miss

2020年左右,开始煤价冲击

2022年左右,97%的长协是上来了,但是煤价也开始跌了。卖方开始看现货会不会跌破长协了

2024年左右,绿电利用小时数下滑,电价下滑,偶尔还要经受来水不及预期

特高压自己说了不算

看完这些,你发现火电企业是没有自主应对的权利的。煤价暴涨,熬着,没有议价权。煤价跌了,电价可能也跌。最惨的是16年左右,电力需求差,电价跌,但是煤炭因为供给侧改革暴涨。然后好不容易熬过去23年-24年来水又开始不及预期。在跟天、人的斗争中,火电企业似乎没有什么谈判的筹码,永远处于被动挨打的局面。

在即将到来的同质同价的改革中,发电企业有可能占到便宜吗?

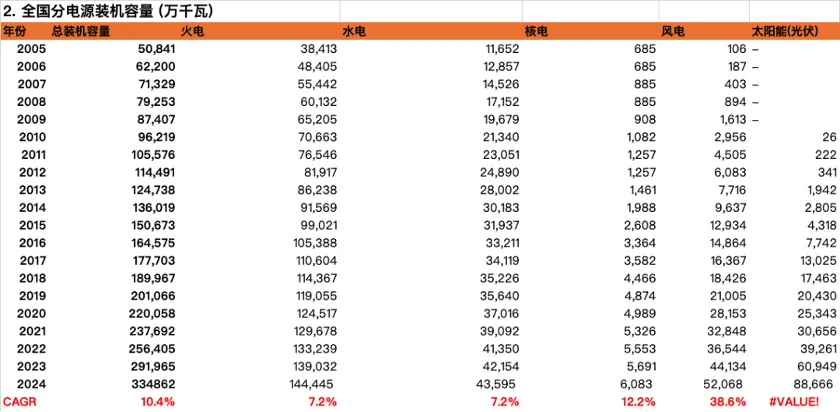

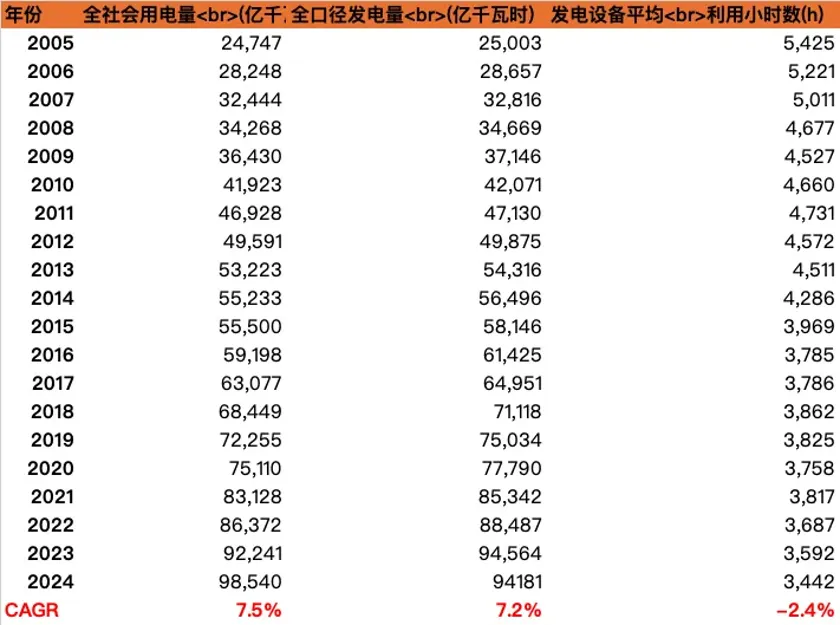

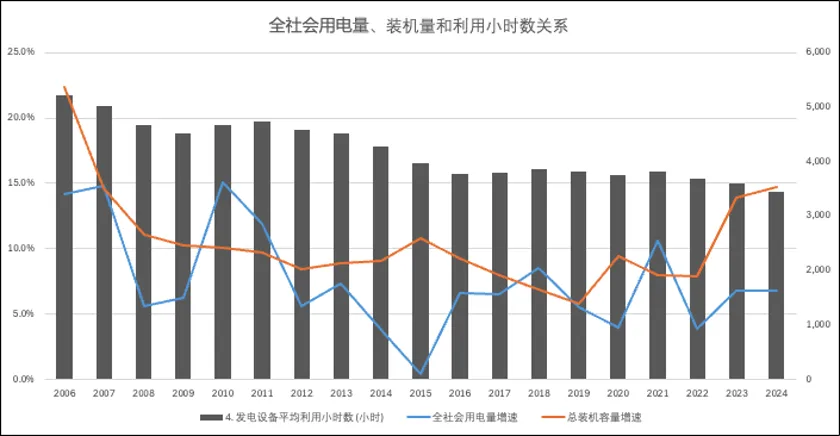

2. 公司是装机驱动的。从2010年算,装机复合增速13%,发电量复合增速12.9%,净利润复合增速10.6%

3. 当前Margin和Returns都在历史中高位水平,是自己说了算还是要听国家的分配各环节利润?

4. 机会在哪?

· 一位球友说的,老火电会计上退出折旧,利润增长。新增装机绝对量下滑,FCFF增长。但我看不出近年这两方面改善的趋势,也很难相信国家会改变想法把利润留在这个环节

· 大渡河剩余资产入表。确定性的利润增长。但是火电不再成为标杆后,整体电价是不是要下滑?我觉得是的

· 最好的买点还是在煤价暴涨的时候

跟踪这个公司的Key Metrics是什么?!

1. 增量Pipeline的投产计划,多了个大渡河的优质水电

2. 绿电增量

3. 电价

4. 煤价:火电占利润比例65%,远超其他

•跟踪指标,跟踪渠道

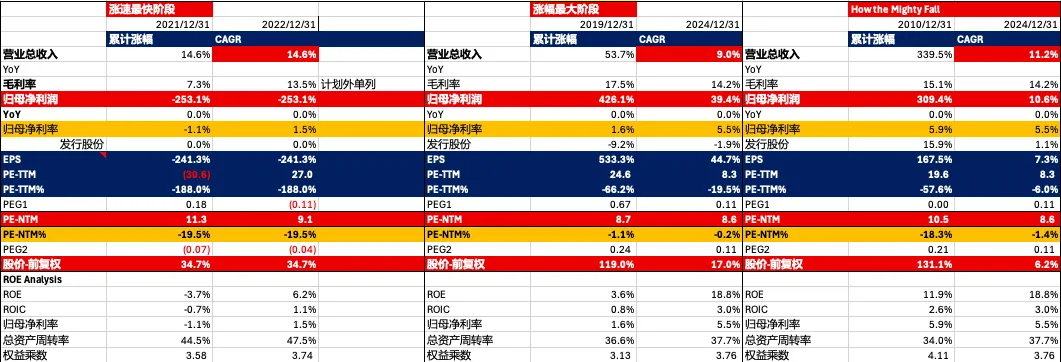

收益率review:赚的什么钱

以2019-2024为例

电荷大类对比:水电遥遥领先

M1:TAM

M3:Margin

•GPM Trends:~14.2%

•NPM Trends:~5.5%

M4:商业模式

波特五力分析·上游议价权:无,对煤炭(火电)、组件(绿电)都没有议价权,尤其是对煤炭·下游议价权:无,之前听组织安排,现在听市场安排·竞争格局:一般偏差,仅有的格局优势类似于shopping mall,选的好点位排他,但又不如shopping mall,因为电荷 厂的好点位周围也有·进入门槛:低,都是国庆大资金·替代品:核聚变?maybe 巴菲特的护城河,竞争优势及护城河的久期·无明显护城河,运维能力决定了margin的绝对值,但是赚大钱的增长、大的margin的level都不是自己能定的·护城河久期:不好说 这个行业是怎么做生意的:可以用AI·CAPEX --> Plant --> E Network --> Users 公司的竞争策略是什么,公司是如何在竞争中胜出的·项目选择能力强,利用小时数高·尝试过煤电一体化,失败 --> 事实证明可能 产品评估·电:同质化 客户是谁·电网:以前电网有定价权,制度改革后,中间管住,两头放开,电网拿死工资,剩的两头交给市场

M5:管理团队

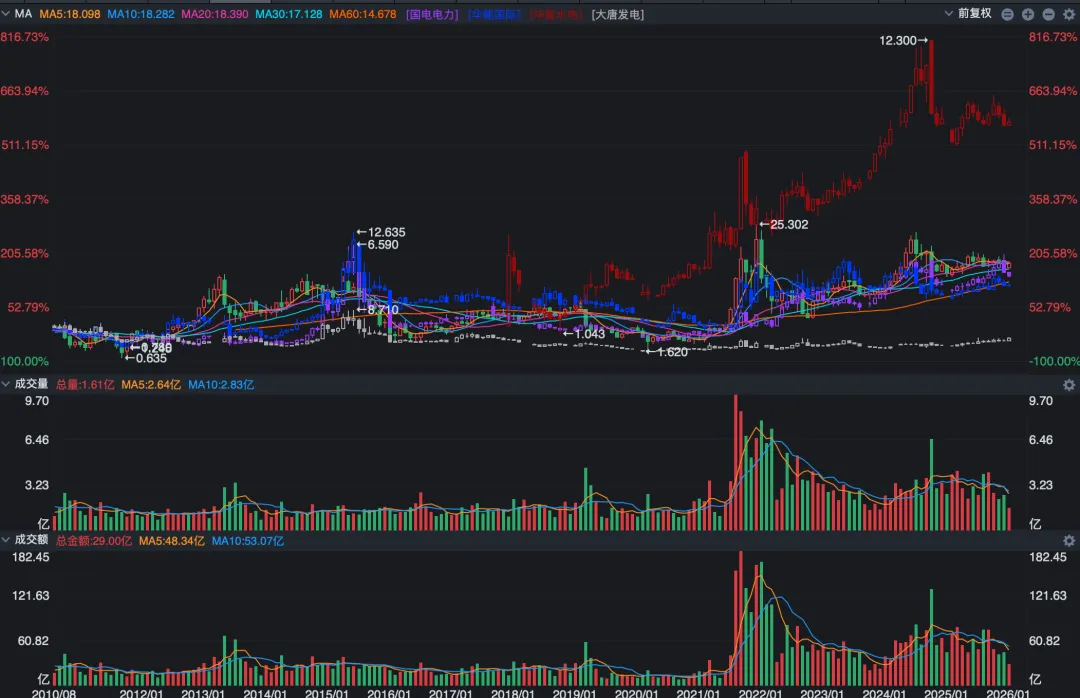

PE/PB Band

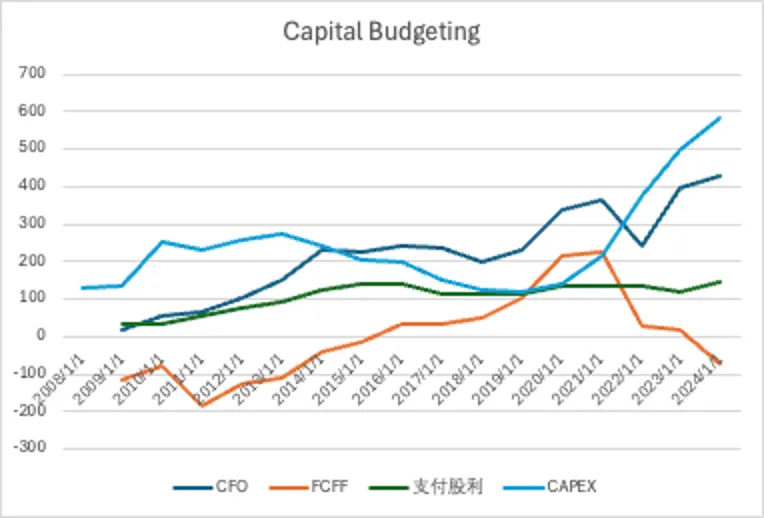

CFO、CAPEX、FCFF

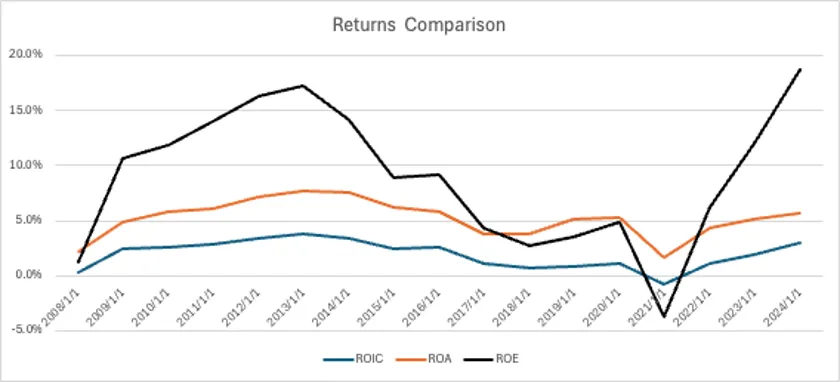

ROE、ROIC、ROA:都在历史高位了