支付行业2025合规落地复盘与 2026 三大趋势

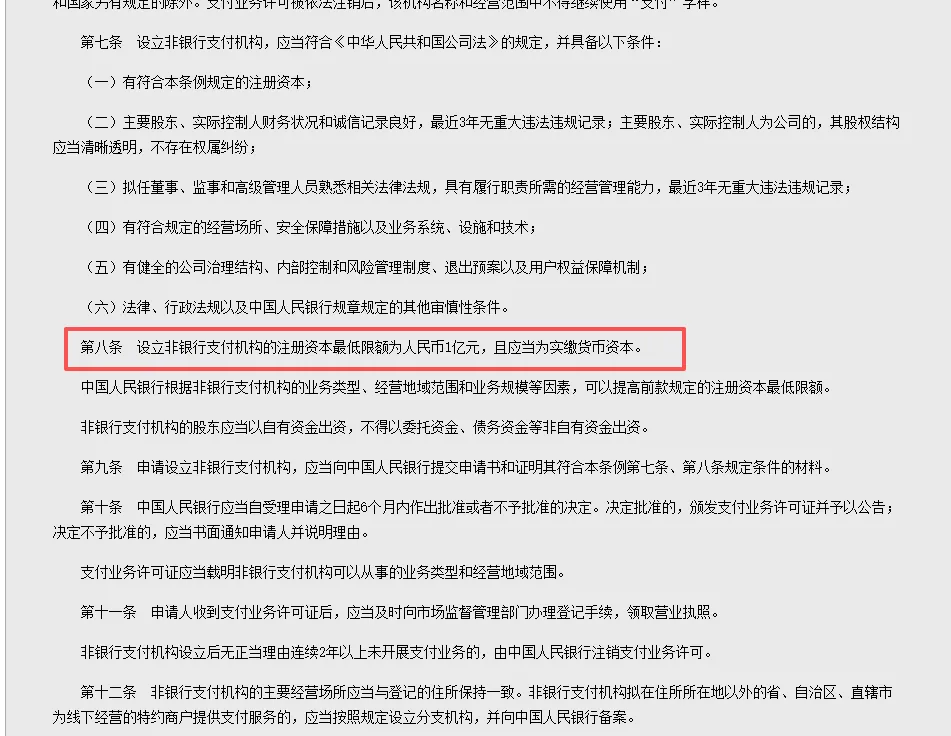

如果用一个词来概括 2025 年的支付行业,那不是“创新”,而是“落地”。《非银行支付机构监督管理条例》缓冲期在这一年正式结束,监管要求从文件层面进入全面执行阶段。绝大多数持牌机构完成了名称规范、实缴资本提升、业务范围收敛等合规动作,注册资本普遍提高至 1 亿元或以上。

但需要明确的是,这并不是一次临时性收紧,而是过去十余年监管方向的制度化确认。监管真正要解决的,并非行业规模问题,而是长期存在的“通道化、外包化、责任虚化”结构性风险。在这一逻辑下,提高资本门槛、压实主体责任,本质上是在倒逼支付机构从“通道存在”转向“能力存在”。因此,合规成本的上升并非副作用,而是政策设计本身的一部分。那些缺乏真实技术能力、商户服务能力,只依赖外包展业的机构,被加速清退出局,并非偶然。监管趋严并未改变支付作为基础设施的地位,但增长逻辑已经发生根本变化。从整体交易规模和用户使用频次来看,行业已明确进入平台期。移动支付早期依靠“现金替代 + 用户迁移”所形成的高速增长红利基本消耗殆尽。即便个别平台在 2025 年披露的数据略有恢复,其增速也远不足以支撑新的规模叙事。这意味着,支付行业正在从“跑得快”转向“站得住”。在这一阶段,所有依赖边际增量生存的模式都会率先承压。部分依靠特殊政策、利差空间或单一场景的支付业务,在竞争加剧与利率下行的双重挤压下交易量持续下滑,直接反映到上市公司的财务表现上。在多数人认为线下条码支付格局已定的背景下,“碰一下”的表现成为 2025 年一个值得反复咀嚼的信号。从用户活跃度和交易数据来看,该产品在高频小额场景中的渗透速度明显超出市场预期。这并不意味着支付方式出现颠覆,而是再次证明了一点:只要线下真实场景存在,支付竞争就不会真正结束。更重要的是,这一现象并非产品层面的偶然成功,而是平台底层能力的自然释放。用户使用频率、商户合作网络以及长期积累的数据体系,仍然构成支付宝难以被撼动的基础盘。在这一前提下,非平台机构的机会更多存在于局部场景、区域能力或垂直细分,而非正面竞争。2025 年初,稳定币相关概念短暂升温,但很快回归沉寂。监管态度清晰且一致,业内也较早形成共识:在缺乏真实支付场景与明确合规路径的前提下,此类模式更多属于概念叙事,而非可持续的支付解决方案。这一方向在境内支付领域被快速排除,本质上再次强调了一个长期原则:支付创新必须以真实交易和责任主体为前提。在整体增量有限的背景下,跨境支付仍被视为少数具备增长空间的方向。欧美市场交易基数大、规则成熟,仍是跨境出口电商的主要目的地,但长期价格竞争已使费率持续下探,利润空间极为有限。拉美、中东、非洲和东南亚等新兴市场,因人口结构年轻、金融基础设施薄弱、数字支付渗透率提升,加之跨境电商和劳务汇款等真实需求存在,仍具备结构性机会。但需要清醒认识的是,这一窗口并不属于“新进入者”。头部机构已基本完成区域布局,新玩家即便实现交易量倍增,其绝对规模仍然有限。从投入产出比看,跨境支付正在从“增量故事”转向“资源消耗型竞争”。在竞争加剧的背景下,不少跨境支付机构开始提供营销、引流、本地化运营等增值服务。但从商业结构看,这更多是国内模式的外延复制,与支付核心收入之间仍存在明显距离。增值服务在短期内有助于提升客户黏性,却尚未形成独立、稳定、可复制的盈利闭环,其战略价值仍然有限。人工智能在 2025 年成为金融科技领域的高频词汇,但在支付行业,其作用仍然非常克制。支付的核心诉求从未改变:安全、效率、稳定性。在用户基础、数据质量和场景适配尚未成熟之前,AI 更适合作为效率工具,而非增长引擎。如果将 AI 上升为战略重心,反而可能掩盖一个现实问题:AI 无法解决场景稀缺,也无法替代合规能力和商户服务能力。当前仍有约 50 家收单机构,其中不少依赖外包服务商展业,自身仅充当支付通道角色,缺乏技术能力和商户服务深度。在责任压实、虚假商户清理常态化的背景下,这类机构的生存空间正被系统性压缩。预计从 2026 年开始,收单市场将进入一轮更为集中的出清周期,并购整合与主动退出将不再是个案,而是趋势。对互联网平台和产业集团而言,支付牌照不仅是合规前提,更是交易闭环与数据闭环的关键节点。在数据监管趋严的背景下,掌握第一手交易数据,意味着更高的业务确定性。这也解释了为何牌照估值呈现明显分化:具备全国性互联网支付能力并叠加银行卡收单的双牌照,仍可成交于较高区间;而区域性或单一预付卡牌照,则逐渐被边缘化。线下支付仍有竞争空间,但已回到能力层面;收单市场将在费率下行与监管压实的双重作用下加速整合;出海依然重要,但单纯提供支付通道的模式难以持续。对中小机构而言,与其全面铺开,不如聚焦确定性更高的细分场景,如跨境留学缴费、海外劳工汇款或特定品类的 B2B 支付,用深度服务替代规模扩张。支付行业正在告别依靠规模扩张和政策红利驱动的阶段,进入一个更考验现金流、合规能力与长期投入的周期。合规已不再是变量,而是前提;增长不再来自普适扩张,而来自结构选择。留下来的机构不会更多,但会更稳定;退出的机构未必犯错,只是没能等到下一轮筛选完成。