在科技浪潮的汹涌推动下,人工智能技术正以前所未有的速度渗透至我们生活的各个角落,而AI眼镜作为这一前沿技术与传统可穿戴设备深度融合的结晶,正悄然开启一场关于交互体验与生活方式的全新变革。从最初的无显示功能的音频智能眼镜,到配备摄像头和显示屏的AR+AI智能眼镜,AI 眼镜的产品形态不断丰富,应用场景也在逐步拓展,深刻地影响着人类的生产、生活和思维方式。然而,尽管 AI 眼镜行业展现出巨大的发展潜力,但仍处于导入初期阶段。当前的 AI 眼镜产品在功能、性能和成本等方面仍存在诸多不足,距离成熟的产品形态和大规模普及仍有很长的路要走。但随着技术的不断进步、 产业链的逐步完善以及市场需求的持续增长,AI 眼镜行业正迎来快速发展的黄金时期。

一、行业概述

1、Ai智能眼镜:集成多种功能,兼具便捷性与交互性的Ai技术可穿戴设备

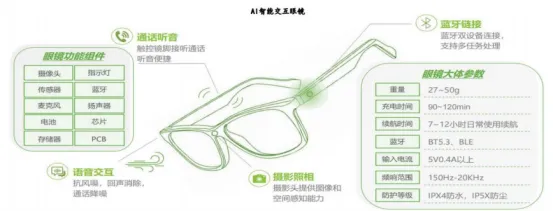

AI 智能交互眼镜作为贴身 AI 生活助手,集成相机、眼镜、墨镜及蓝牙耳机等多种功能,聚焦打造卓越智能化音频体验。区别于侧重视觉增强的AR 眼镜,适配运动、户外、工作、学习等多元场景。其兼具潮流美观设计与出色佩戴轻便性,精准契合追求潮牌风格、穿戴舒适及日常便携的用户需求,实现科技与时尚深度融合,逐步融入现代生活。

2、Ai智能眼镜的发展历史

3、最佳硬件载体,赋能Ai应用落地

大模型竞争带来价格竞争,促进商业化落地。在2022 年 ChatGPT 的刺激下,人工智能热度持续提升, 国内迅速形成大模型共识,模型厂商之间竞争逐渐白热化,DeepSeek 的崛起带动了行业整体降低 AI模型的收费标准,这种价格下降不仅降低了终端设备的开发成本,还加速了AI技术的普及。AI大模型的广泛应用和AI智能体的逐渐落地为终端市场带来新的增长动力。

AI 智能眼镜是 AI 应用落地的最佳载体。AI 应用落地,赋能是主要手段,而 AI赋能落地,需要寻找硬件载体。眼镜是最靠近嘴巴、耳朵、眼睛这三个人体重要感官的穿戴设备,而嘴巴、耳朵、眼睛分别承担语言输出、语音接收、信息摄入功能,人80%的信息来源于视觉,因此,眼镜成为 AI 最佳硬件载体,能自然实现声音、语言、视觉的输入输出。

4、Ai智能眼镜与AR/VR/XR特征对比

AI 智能交互眼镜的独特优势体现在两方面:一是深度优化语音交互,用户日常活动中无需依赖视觉交互控制设备,尤其适用于运动、户外、工作等需持续关注环境的场景,通过语音控制提升交互的自然性与安全性,增强便捷性和实用性;二是佩戴轻便舒适,可长时间使用,既弥补了XR 设备在佩戴舒适性上的不足,又开创了更契合现代生活方式的交互模式。

5、AI智能眼镜产品形态

目前AI 智能眼镜主要分为三类:无摄像头智能眼镜、带摄像头智能眼镜以及带显示屏智能眼镜。

无摄像头智能眼镜主要指集成了音频、无线通讯等模块,主打AI 语音交互、音乐、通话等功能。 代表如李未可meta Lens Chat,极米旗下Memomind。

带摄像头智能眼镜可进一步提供图像拍摄能力,同时根据AI 软件算法可实现图像识别等功能。 代表如meta Ray -Ban。

带显示屏智能眼镜(即AI+AR智能眼镜)则主要集成了 AR 光学显示技术,可以实时输出显示画面, 能够配合摄像头模块进行手势交互等识别功能。代表如雷鸟X2,Meta Ray-Ban Display。

6、AI智能眼镜应用全景图

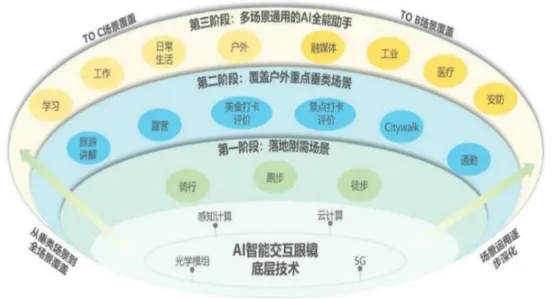

从精准适配到场景全面覆盖,以提供全方位的效率型刚需服务为最终目标。伴随5G 网络、云计算能力、感知计算以及光学模组技术等不断创新发展,AI智能交互眼镜的场景应用有望循序渐进地发展壮大。在初始阶段,AI 智能交互眼镜会借助骑行、徒步等具有刚性需求的细分场景,迅速实现落地应用。第二阶段,其应用范围将拓展至户外的关键用户场景,像露营、旅游讲解、通勤、Citywalk 等场景都会被纳入其中。在此阶段,针对各个垂直领域的多模态任务大模型将得到精心打磨,进而积累起在多种场景下提供 AI 助手服务的能力。第三阶段,AI 智能交互眼镜将实现多设备终端的互联互通,届时 AI 助手会深度融入用户生活,为用户提供全方位、能提升效率的刚需服务。

二、行业现状及发展前景

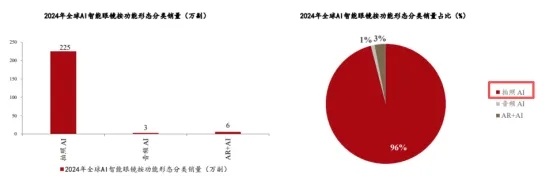

1、AI眼镜当前处于导入初期,功能形态以拍照AI智能眼镜为主

AI 眼镜目前的市场渗透率极低,仍处于市场导入的初期阶段。2024年 AI 智能眼镜按功能形态分类的销量占比中,拍照AI智能眼镜占96%、AR+AI 智能眼镜占3%、音频 AI 智能眼镜占1%,由于 Meta推出的 Ray-Ban Meta 智能眼镜在销量中占主要成分,因此功能形态以拍照 AI 智能眼镜为主。

2、AR+AI智能眼镜是未来发展趋势

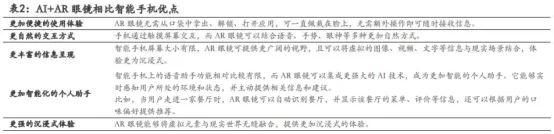

AI 眼镜递进式发展,或形成 AI+AR 终极形态,有望成为替代智能手机的下一代智能平台。Meta Ray-Ban Display于2025年9月18日在 Connect 大会发布的首款带可视化输出的 Ray-Ban 智能眼镜,9月30日起美国发售,核心是右眼单目 LCoS 光波导显示 + AI 交互 + Neural Band 肌电控制,主打日常轻量化 AR 体验。但鉴于人类获取的信息83%都来自视觉,加上内容显示能够带来大量使用场景,能够认为AI 眼镜的终极形态将搭载 AR 功能。AI 赋能AR交互能力,AR 作为AI的优良输出载体。考虑到相比智能手机,成熟阶段的 AI+AR 眼镜优势明显,包括更加便捷的使用体验、更自然的交互方式、更丰富的信息呈现、更加智能化的个人助手、更强的沉浸式体验等。扎克伯格认为,从大型机到桌面电脑,再到智能手机,计算平台发展趋势为更普及、更自然、更社交,AR 眼镜正是这一趋势的自然延伸,AR 眼镜有望成为继智能手机之后的又一重大计算平台。综上,能够认为 AI+AR 融合方案或许在未来能够生成颠覆传统终端体验、替代手机、创造前所未有的新工作、生活方式的智能眼镜,成为继智能手机的下一代智能平台,复刻智能手机“入口级”价值,甚至成为人的外脑。

3、品牌厂商躬身入局,超70+厂商在研

当前,根据主流媒体不完全统计,市场上在研AI 智能眼镜的厂商已经超过 70 余家。随着小米、华为、 vivo、传音等手机品牌厂商入局,预计未来竞争激烈。当前,能够认为主流的 AI 眼镜参与者分为六大类:

智能手机厂商:典型如小米、三星、星际魅族、传音控股等; XR 品牌厂商:Meta、Rokid、雷鸟、大朋VR、影目科技、李未可、致敬未知等; 互联网厂商:字节跳动、阿里巴巴、百度等; 移动运营商:中国移动、中国电信; TWS耳机和其他硬件厂商:韶音、万魔等:联想、创维、雷神、极米、安克、闪极、KTC、怒喵科技、回车科技等; 其它初创或跨界厂商:Gobi、深圳逸文科技、深圳微光电子科技、加南科技、Halliday 等。

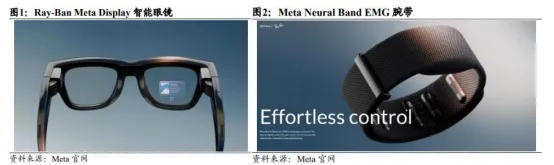

2025 年 9 月 18 日,Meta 在年度 Meta Connect 大会上发布了多款全新智能眼镜产品和配件,重点包括全球首款内置显示屏的AR+AI眼镜 Meta Ray-Ban Display、主打运动场景的 Oakley Meta Vanguard, 以及性能全面升级的 Ray-Ban Meta Gen2 眼镜。其中 Meta Ray-Ban Display,售价 799 美元,标志着 其在该领域的重大突破。该产品核心亮点包括:搭载单目全彩高分辨率显示屏(600×600 像素,5000 尼特峰值亮度),并革命性地采用Meta Neural Band EMG腕带控制系统,通过读取肌电信号实现直觉化手势操作。眼镜内置增强版Meta AI助手,支持实时翻译、智能问答及 Meta 生态应用交互,并配备高通 AR1 处理器与1200 万像素摄像头。其技术关键在于放弃高成本方案,转用成像效果更优、隐私性更好的阵列光波导技术,实现了显示的“隐蔽性”。凭借Meta占据 60.6%的市场份额和智能眼镜市场 的快速增长,该产品有望推动“全天候可穿戴计算”的实现。

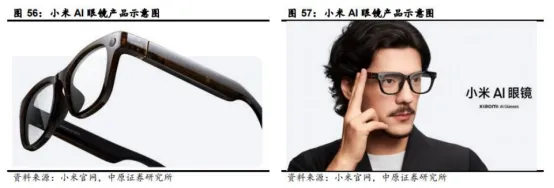

小米发布首款AI 眼镜。2025 年 6 月 26 日,小米首款AI眼镜发布,小米 AI 眼镜是面向下一代的个人 智能设备,售价 1999 元起,电致变色版本 2699元,彩色版本2999元。小米 AI 眼镜采用经典威灵顿式D型方框设计,12 度外翻转轴解决传统智能眼镜夹头痛点,40 克裸框重量搭配黑、玳瑁棕、鹦鹉绿 三色半透明镜架,支持线下 400 家门店验光与线上定制处方镜片;1200 万像素 IMX681 传感器实现 0.8 秒疾速拍摄与 2K 视频录制;四麦克风阵列结合骨传导技术提升复杂环境收音效果;通过 HyperOS 系统,眼镜可替代手机摄像头用于微信、QQ 视频通话,还与 B 站、抖音等平台打通直播推流功能;内 置小爱同学支持十语种同声传译、卡路里识别等 AI 应用,可呼唤小爱同学开启第一人称视角拍摄录像。

千问首个硬件载体,夸克Ai眼镜2025年11月27日发布,包括S1、G1两个系列共六款单品,官方售价为3999/1999元起(叠加优惠最低为3799/1899元起),分别面向入门及高端AI眼镜市场。在千问大模型持续迭代的基础上,夸克通过打造“AI搜索框”、集成助手模式等创新,在原生AI应用赛道杀出重围,上市至今一度供不应求,获得天猫XR设备榜第一。

在CES 2026上,XGIMI极米推出了全新的AI硬件品牌——MemoMind,并且公布了一系列AI眼镜产品,包括Memo One、Memo Air,另外还有一款产品在设计上更接近普通眼镜的产品正在开发中。Memo Air Display主打简约设计风格与佩戴体验,重量约为28.9克,在AI眼镜里面属于较为轻盈的。眼镜配备单眼显示,呈现关键信息;搭配充电盒使用,续航可达一周。MemoMind眼镜运行在multi-LLM混合系统上,可自动为每个任务选择更合适的AI大模型,翻译、总结、记笔记等功能可在后台运行,提升交互体验。通过单键操作,可实现实时翻译、录音摘要、日程管理及提词等多项功能。该产品预计于2026年第二季度上市,售价约599美元。

据媒体近期的爆料,智能眼镜供应链的相关人士表示,苹果的首款AI眼镜:Apple Glass计划会在今年推向市场,预计是今年第二季度正式亮相。作为Apple Vision Pro的“平替”,以及苹果首款AI眼镜,Apple Glass当然会在设计方面展现苹果深厚的功底。消息人士称:Apple Glass虽然不足以颠覆现有的AI眼镜产品形态,非量产的产品就已经非常漂亮,在设计上面对已经上市的AI眼镜产品,将有足够的优势。苹果在海外市场的Apple Intelligence,由ChatGPT等巨头支持,由于国内的审查等问题,Apple Glass的AI功能,会交给国内大厂,预计会和阿里的千问大模型进行合作。

三、渗透率核心驱动

1、AI 产业已被上升为国家战略,获政策大力支持

2017 年国务院印发新一代人工智能发展规划将 AI 列为战略重点,2025 年 2月国常会强调支持新型消费加快发展,促进“人工智能+消费”等,持续打造消费新产品新场景新热点。2025 年“十五五”规划即将启幕,人工智能正从技术突破迈向全面赋能经济社会的关键阶段,政策或许进一步加码、细化。2 月 19 日,国务院国资委召开中央企业“AI+”专项行动深化部署会,研究部署下一步重点工作,会议要求,要着力强化中央企业推进人工智能发展的要素支撑,在编制企业“十五五”规划中将发展人工智能作为重点, 打造更多科技领军企业,孵化培育一批初创企业。国家发改委、财政部《关于 2026 年实施大规模设备更新和消费品以旧换新政策的通知》(发改环资〔2025〕1745 号)发布,2026 年 1 月 1 日起,智能AI 眼镜首次被纳入全国统一的数码和智能产品购新补贴(国补)范围,个人消费者按售价15%补贴、单件最高500 元,覆盖多数主流消费级AI 眼镜。

2、技术进步和国产化降本共塑拐点,有望催化渗透率加速提升

AI 眼镜技术迭代方向包括AI模型优化与功能升级、显示技术升级、硬件技术进步(SiP 系统级封装技术等),其中前二者为核心。

AI 模型:OpenAI 系列模型已凭借类人推理能力刷新多项基准,而 DeepSeek-R1 以极低的训练成本实现性能比肩 OpenAI o1,实现“技术+生态+成本”三重突破,凭借高效高质、低成本、开源,显著降低开发者生态构建门槛,有望加速 AI 眼镜生态完善和应用落地。 光学显示技术:光学方案与微显示技术持续向轻量化、高亮度、低功耗与全彩显示突破。目前,光波导技术已成为主流,其中衍射光波导(如雷鸟X2)通过表面浮雕光栅优化量产性,表面浮雕光栅波导已进入小规模量产阶段,而体全息波导技术也在快速发展中。显示技术方面,Micro LED 凭借超高亮度(超 100 万 nits)、低功耗和小尺寸(光引擎<1cc)受到重视,但全彩化技术尚未突破,目前以单色(绿光) 为主,应用于信息提示类场景。

供应链成熟与国产替代共振推动降本。首先,模型开源与算力成本优化已开始落地。Deepseek 等开源模型不仅降低模型成本,且算力需求下降能够降低硬件配置。其次,国产供应链已在光学模组、芯片等核心组件开始实现突破。

四、产业链分析

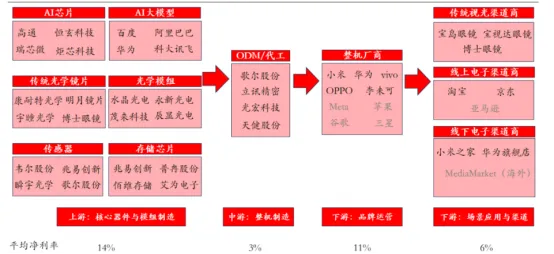

AI 眼镜产业链价值分配为微笑曲线,价值集中于核心零部件、下游品牌及渠道。AI 眼镜产业链可分为上游核心器件与模组制造、中游整机制造和下游品牌及渠道,同时呈现“上游卡技术、中游拼规模、下游重品牌”的特征。能够认为 AI 眼镜产业链价值分配整体和消费电子相似,呈现微笑曲线特征,附加值更多体现在两端,上游核心技术零模组和下游品牌运营与销售环节利润较高,而中游的制造环节利润相对较低。且国内AI眼镜产业链完善,中国AI智能眼镜产业链除品牌建设外,在硬件供应、软件开发、系统集成以及销售售后服务等方面已经具备较强的竞争力。

上游为核心器件与模组制造的研发及制造,是AI 眼镜性能与成本的核心决定因素。除了 AR 光学显 示和光学环节以外,产业链上游技术基本没有难点和障碍。从价值分布来看,核心计算芯片(SOC)(价值占比约 20-40%)和结构件占主导,AR 眼镜还包括光学显示模组及镜片(高精度超薄),根据艾瑞咨询,光学显示模组成本占比约 43%。芯片目前由高通主导高端市场(如AR1 芯片),国产厂商 (恒玄科技、瑞芯微)在中低端加速替代。美国Lumus、Wave Optics 在光波导技术与微型显示领域领先,光学显示模组行业当前卡点在于光波导良率低、Micro-LED 量产难度大。

中游为整机制造,由ODM/OEM 厂商构成。歌尔股份、蓝思科技等代工厂布局全球供应链。

下游产业链则包括品牌运营及渠道销售,由品牌商、渠道商(传统视光渠道商和消费电子渠道商)组成。当前品牌厂商Meta 主导全球市场,国内阿里小米、Rokid、雷鸟、极米等有望打开国内市场。

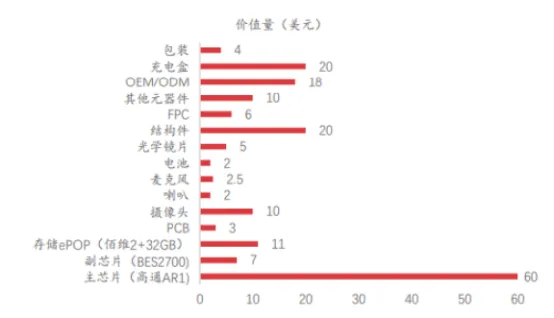

SoC芯片是承担AI眼镜计算及数据处理的核心硬件,BOM成本占比可达 1/3。SoC 芯片作为AI眼镜的主控芯片,决定了产品的核心性能,不同品类和性能的 AI 眼镜芯片选型也有相应差距。根据 Wellsenn XR,以Ray-Ban-Meta 为例,其硬件部分采用了高通 AR1 Gen1 SoC 芯片,搭配 NXP 的 MCU、高通的 WCN7851 WiFi 蓝牙芯片等;其成本总计 174 美元,其中主板芯片成本约 99.1 美元,占 比 57%;SOC 芯片成本约为 55 美元,占比约 31.6%。以小米AI 智能眼镜为例,平光版的成本总计预计约 180.5 美元,其中 SoC芯片高通 AR1 成本约60美元,副芯片恒玄 BES2700 约7美元,两者合计占比约 37%。综合来看,SoC 芯片在 AI 拍摄类眼镜成本占比可达 1/3,是硬件构成中的重要部件。随着端侧 AI对产品性能要求的提升,中高端 SoC 芯片性能迭代,复杂度和定制化提升,成本占比预计将保持在较高水平。

从供应商格局来看,核心芯片部分基本由海外企业主导,尤其是主控芯片领域,国内产品目前仍难以与高通AR1 Gen1 抗衡。国内厂商的优势主要集中在模组、结构件和 ODM 等环节。

小米智能眼镜成本结构拆分

五、市场规模预测

近期Meta计划将2026年AI眼镜 Ray-Ban(雷朋)原 1000万副的扩产计划提高至 2000万副。根据维深信息,25年AI眼镜增速超预期,25Q1-3 全球销量达 312万台,同比增长289%,预计25年全球 AI 眼镜销量预期由 500万副提升至700万副,其中 Meta 约500万副,维深信息预计2026年销量增长至1800万副。2025年meta、小米、阿里、三星、字节跳动、雷神、等更多品牌大厂的AI 智能眼镜产品落地。

更多AI 智能眼镜品牌厂商的加入,推动AI智能眼镜市场规模不断扩大,AI 智能眼镜的发展趋向成熟,将在传统眼镜销量保持稳定增长的大背景下快速向传统眼镜渗透。到 2030 年后,AI+AR 技术发展到成熟阶段,AI+AR 智能眼镜行业会进入高速发展期。预计2029 年,AI智能眼镜年销量有望达到 0.55亿副;在 2035 年,AI+AR 智能眼镜 最终实现传统智能眼镜的替代与智能手机规模相当,成为下一代通用计算平台和终端。目前,智能眼镜产业链厂商正在快速跟进,预计2035年全球传统眼镜销量可达19.7亿副,其中 AI智能眼镜销量达14亿副,渗透率约70%。

全球及中国AI眼镜各应用场景市场规模预测(2023-2030年)

应用场景 | 2023年市场规模(亿美元) | 2025年市场规模(亿美元) | 2030年市场规模(亿美元) | 2023-2030年CAGR(%) | 2023年全球占比(%) | 2030年全球占比(%) |

消费级 | 12.0 | 35.0 | 800.0 | 85.3 | 33.3 | 90.0 |

医疗 | 5.0 | 15.0 | 45.0 | 25.0 | 13.9 | 5.0 |

工业 | 15.0 | 20.0 | 70.0 | 8.7 | 41.7 | 7.5 |

教育 | 2.0 | 5.0 | 15.0 | 25.0 | 5.6 | 1.7 |

其他 | 2.0 | 5.0 | 15.0 | 25.0 | 5.6 | 1.7 |

总计 | 36.0 | 80.0 | 945.0 | 60.0 | 100.0 | 100.0 |

中国市场AI眼镜各应用场景市场规模预测(2023-2030年)

应用场景 | 2023年市场规模(亿元) | 2025年市场规模(亿元) | 2030年市场规模(亿元) | 2023-2030年CAGR(%) | 2023年中国市场占比(%) | 2030年中国市场占比(%) |

消费级 | 8.0 | 28.0 | 680.0 | 65.0 | 40.0 | 72.0 |

医疗 | 3.0 | 10.0 | 30.0 | 25.0 | 15.0 | 3.2 |

工业 | 5.0 | 12.0 | 40.0 | 10.0 | 25.0 | 4.2 |

教育 | 1.0 | 3.0 | 9.0 | 25.0 | 5.0 | 0.9 |

其他 | 1.0 | 3.0 | 9.0 | 25.0 | 5.0 | 0.9 |

总计 | 18.0 | 56.0 | 948.0 | 55.6 | 100.0 | 100.0 |

总体而言,AI眼镜行业正处于从概念走向商业化落地的关键阶段,技术进步、应用场景拓展、政策支持与产业链成熟共同推动行业快速发展。未来5-10年,AI眼镜有望成为继智能手机后的下一代智能终端,市场规模将达数千亿美元。

技术瓶颈:Micro LED量产延迟、光波导全彩化难题、芯片制程依赖等问题仍需解决。 市场接受度:价格敏感度、隐私与安全担忧、应用生态不足等问题可能影响市场渗透。 政策与监管:医疗认证门槛、数据安全法规、知识产权风险等政策与监管因素可能增加行业不确定性。 竞争加剧:Meta占据全球66%市场份额,但阿里、小米、华为、百度、字节跳动等科技巨头纷纷入局,市场竞争将日益激烈。 供应链风险:高端光芯片、精密光学设备等环节仍存在进口依赖,供应链安全风险不容忽视。