根据TrendForce集邦咨询最新研究报告,2025年全球存储器产业产值达到2354亿美元,在AI浪潮推动下,预计2027年将突破8427亿美元,年复合增长率超过50%。这一增长主要由两大技术路径驱动:DRAM(动态随机存取存储器)和NAND Flash(闪存存储器)的协同演进。

关键数据节点:DRAM领域2025年产值1657亿美元,年增幅73%;NAND Flash产值697亿美元。预计2026年DRAM产值将达4043亿美元(年增144%),NAND Flash达1473亿美元(年增112%)。价格层面,DRAM去年第四季涨幅53-58%,今年第一季预期涨幅超60%,部分产品线接近翻倍;NAND Flash第一季涨幅预计55-60%。

技术驱动力:AI从大模型训练向推理、记忆、决策全栈演进,对存储器容量、带宽、存取效率的需求呈指数级提升。DDR5技术普及、企业级SSD需求爆发、AI服务器建置加速构成核心增长引擎。

市场格局特征:当前处于"卖方市场"状态,产能有限、需求刚性,合约价话语权向供应商倾斜。北美CSP(云端服务供应商)资本支出扩大、AI服务器采购量激增,成为本轮涨价周期的核心推手。

二、专业分析框架

(一)技术迭代的底层逻辑

存储器产业当前的高景气度并非偶然性周期波动,而是技术范式转换期的结构性红利。传统计算架构中,CPU是绝对核心,存储器扮演辅助角色;但在AI时代,数据存取成为计算瓶颈,存储器的性能直接决定AI系统的整体效率。

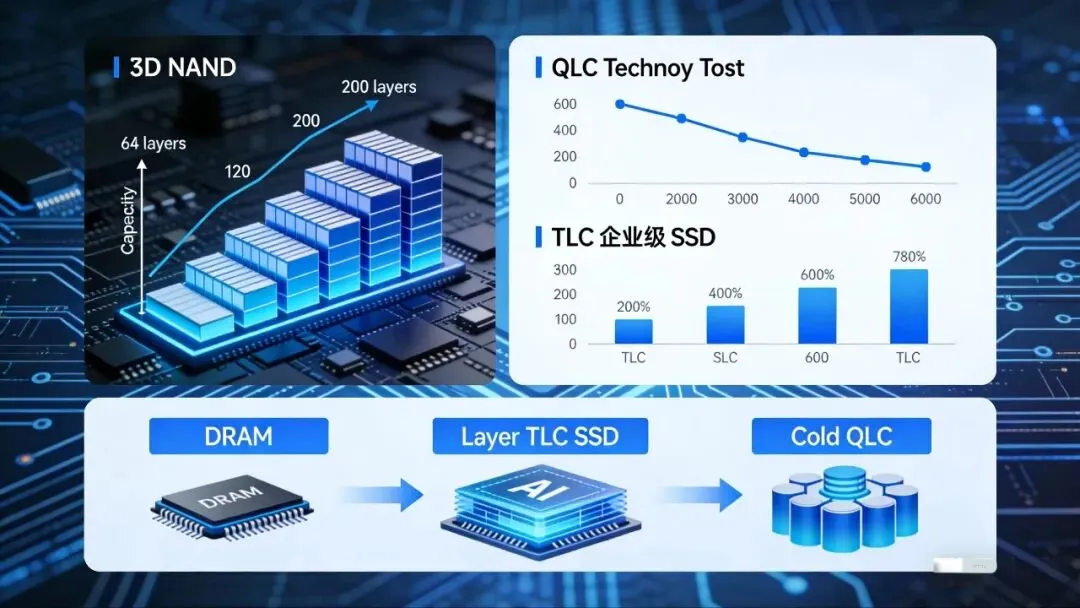

NAND Flash的架构革新:3D NAND堆叠层数从64层向200层以上演进,单位面积容量倍增;QLC(四层单元)技术进一步降低成本,但企业级SSD转向TLC(三层单元)以保障性能。这种"分层存储"策略——热数据用高性能DRAM,温数据用TLC SSD,冷数据用QLC——构成AI数据管道的完整解决方案。

(二)供需失衡的深层原因

供给端刚性约束:存储器制造是资本密集型、技术密集型产业,从晶圆投片到量产需要12-18个月周期。2023-2024年行业处于去库存周期,厂商资本支出保守,导致2025年产能释放有限。更关键的是,先进制程(如1β nm DRAM、200层NAND)良率爬坡需要时间,优质产能稀缺。

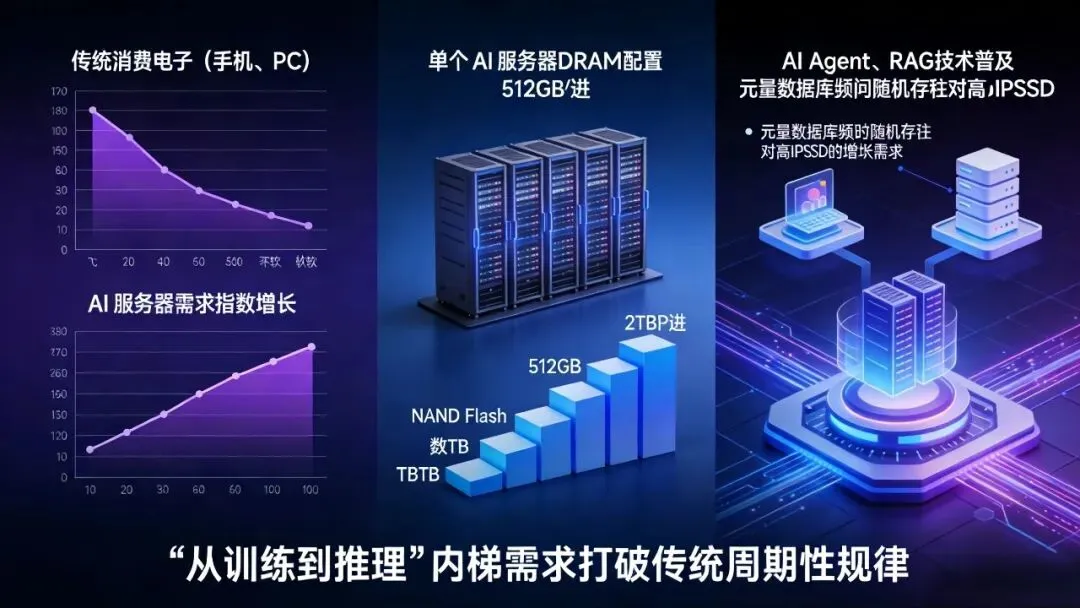

需求端结构性爆发:传统消费电子(手机、PC)需求疲软,但AI服务器需求呈指数增长。单个AI服务器DRAM配置从512GB向2TB甚至更高演进,NAND Flash从数TB向数十TB扩展。更关键的是,AI Agent和RAG(检索增强生成)技术普及,使矢量数据库频繁随机存取成为常态,对高IOPS SSD需求激增。这种"从训练到推理"的全栈需求,打破了传统周期性规律。

(三)产业链议价能力重构

当前市场呈现典型的"卖方市场"特征,但不同环节的议价能力出现分化:

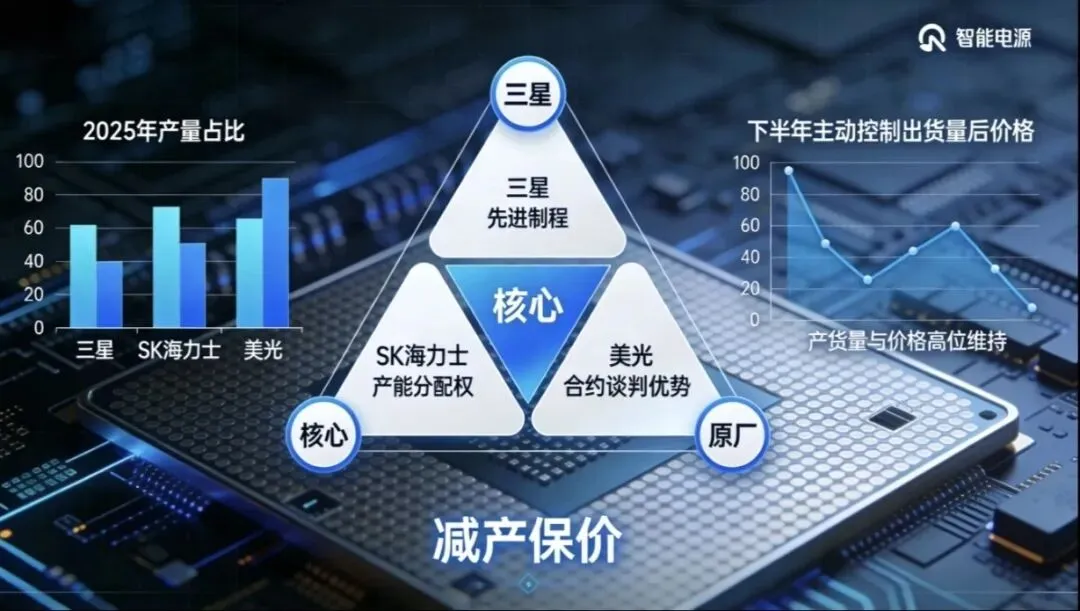

原厂(三星、SK海力士、美光):掌握先进制程、产能分配权,在合约价谈判中占据绝对优势。2025年下半年开始,原厂主动控制出货节奏,通过"减产保价"策略维持价格高位。

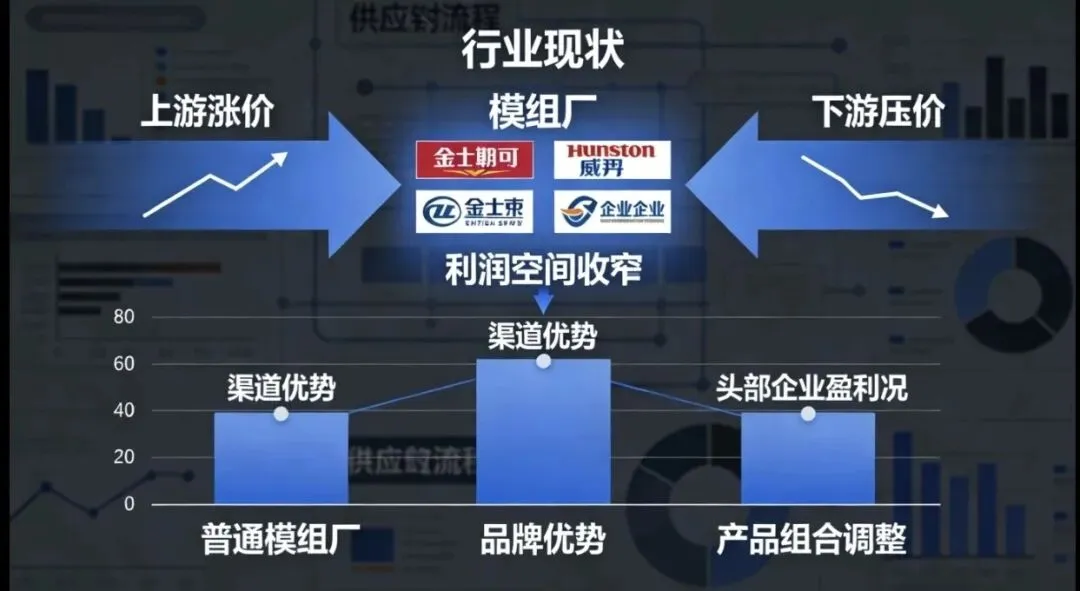

模组厂(金士顿、威刚等):面临上游涨价、下游压价的双重挤压,利润空间收窄。但具备渠道和品牌优势的头部企业,仍能通过产品组合调整维持盈利。

终端客户(CSP、互联网企业):虽然采购量大,但面临"缺货断供"风险,议价能力受限。部分头部客户通过长协锁定产能,但成本压力显著上升。

投资逻辑启示:本轮涨价周期中,原厂和具备技术壁垒的IDM企业受益最直接;模组厂需关注产品结构优化能力;终端应用企业需评估成本传导能力。

三、未来趋势研判

(一)技术演进路径

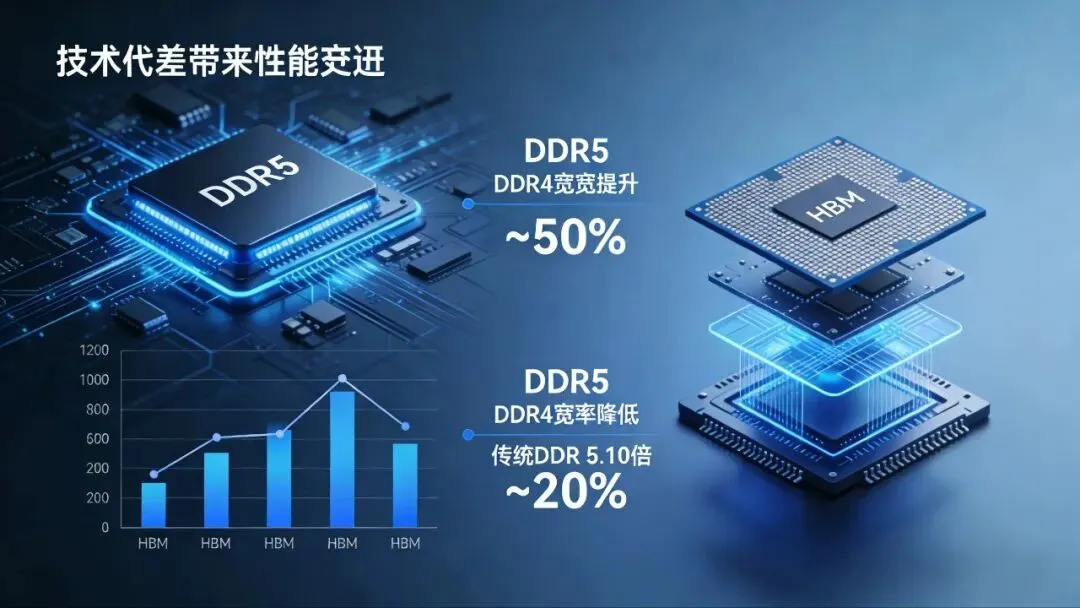

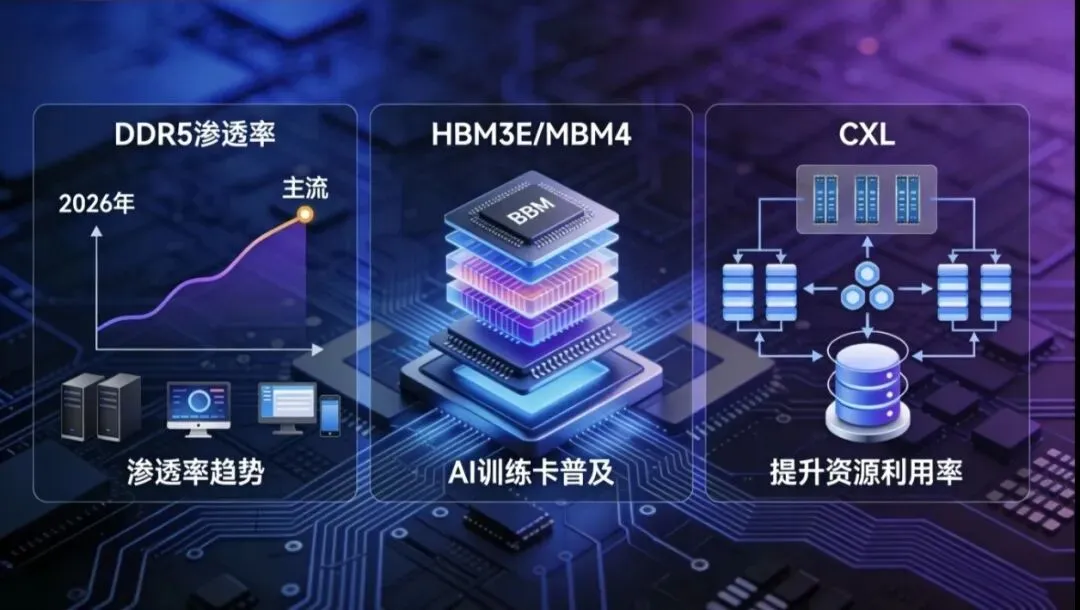

DRAM方向:DDR5渗透率持续提升,2026年有望成为主流;HBM3E/HBM4将在AI训练卡中普及;CXL(Compute Express Link)技术将实现内存池化,提升资源利用率。

NAND方向:3D堆叠层数向300层以上突破,PLC(五层单元)技术开始试产;SCM(存储级内存)介于DRAM和NAND之间,有望在特定场景替代DRAM。

系统架构变革:存算一体、近存计算等新架构将重塑存储器角色,但商业化仍需时间。

(二)市场周期特征

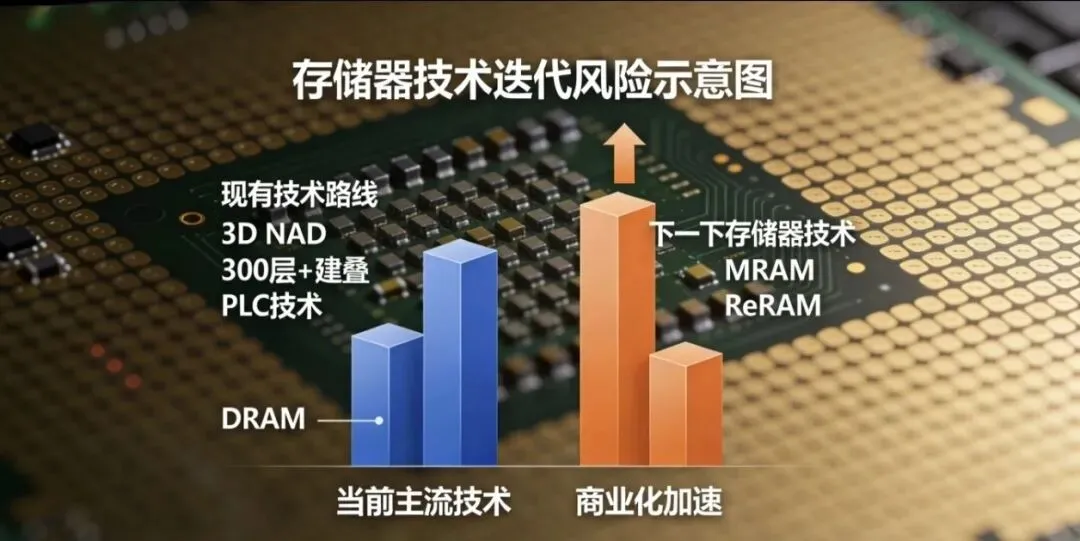

本轮周期的特殊性:不同于以往由消费电子驱动的周期性波动,本轮由AI基础设施投资驱动,具有需求刚性、周期拉长的特点。预计高景气度将延续至2027年,但需警惕以下风险:

技术迭代风险:若下一代存储器技术(如MRAM、ReRAM)商业化加速,可能冲击现有技术路线

需求波动风险:若AI应用落地不及预期,或经济下行导致资本支出收缩,需求可能快速降温

地缘政治风险:贸易限制、技术封锁可能扰乱全球供应链

结论

存储器产业正经历前所未有的技术红利期,但需清醒认识到:当前的高增长建立在对AI基础设施的过度投资预期之上。投资者应区分"周期性繁荣"与"结构性成长",前者可能随资本开支放缓而回落,后者需验证技术商业化能力。建议采用"技术+市场"双维度框架,既关注短期价格弹性,也评估长期技术壁垒。