AI制药:颠覆“双十定律”,引爆新质生产力核心赛道

1、AI制药行业定义及发展阶段

根据国家《“十四五”医药工业发展规划》、《“人工智能+”行动计划》等顶层文件的战略指向,AI制药可定义为:深度融合人工智能、大数据、云计算等新一代信息技术,贯穿药物靶点发现、分子设计与优化、临床前研究、临床试验、乃至生产与流通全链条,以实现研发范式革命性变革、显著提升成功率与效率、催生原创突破性疗法的战略性新兴产业。它本质上是“人工智能+”行动在生物医药领域的具体实践,是培育新质生产力的核心阵地。

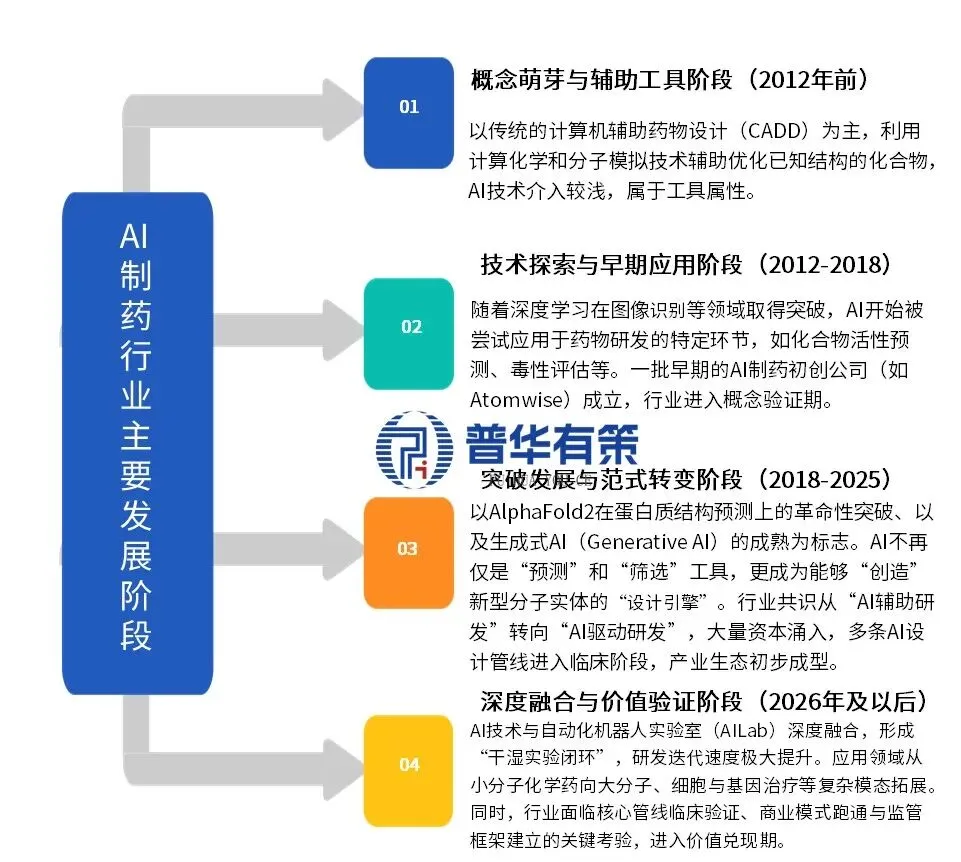

AI制药的发展是与人工智能技术演进深度耦合的历程,大致可分为四个阶段:

AI制药行业主要发展阶段

资料来源:普华有策

2、AI制药行业产业链总结及影响

(1)行业上游主要包括算力、数据与算法模型。算力方面,高性能GPU集群和云计算服务是训练复杂AI模型的物理基础,国内“东数西算”工程等国家战略提升了智能算力的可及性与均衡性,但尖端算力芯片的自主可控仍是长期议题。数据方面,高质量、标准化的多组学数据(基因组、蛋白质组、代谢组等)及临床数据是训练出可靠模型的“优质燃料”。国家推动的“数据二十条”等政策旨在破冰“数据孤岛”,促进数据要素合规流通,但其正打破生物医药领域的数据壁垒仍需时间。上游的任何短板——无论是算力成本高企、数据质量低下或是算法理论停滞——都将直接制约中游技术解决方案的效能与创新上限。

(2)行业中游主要包括提供AI药物发现平台、软件解决方案和一体化研发服务的公司。下游则是各类制药企业(Biotech、Big Pharma)、CXO(合同研发生产组织)及科研机构。

(3)行业下游应用端在研发与生产过程中产生的新数据,又反馈至中游,用于迭代和优化AI模型,形成“数据飞轮”效应。下游制药企业的战略接受度、支付意愿以及对创新风险的承受能力,直接决定了AI技术的市场渗透速度和商业化深度。CXO行业的积极拥抱(如药明康德等设立AI部门),则为AI技术提供了规模化落地和验证的重要渠道。

3、AI制药行业竞争格局

全球AI制药竞争呈现出 “生态化、多元化、合作大于竞争” 的鲜明特征,主要参与者可分为四大“梯队”,共同塑造产业新生态。

第一“梯队”是全球科技巨头与本土大厂,如谷歌(DeepMind)、微软、英伟达,以及中国的百度、腾讯、华为。它们凭借在通用AI大模型、云计算基础设施和芯片算力上的压倒性优势,通过提供底层平台(如百度的飞桨PaddlePaddle、华为的盘古药物分子大模型)、开发工具和云服务,扮演“军火商”与“基建者”角色。它们构建的技术生态降低了行业门槛,同时通过设立内部生物医药团队或投资合作,垂直切入药物研发价值链。

第二“梯队”是纯AI驱动的生物科技公司(AI-Biotech),代表企业有国际上的Exscientia、Recursion,以及中国的英矽智能、晶泰科技。它们是行业创新的“先锋队”与“探路者”,以前沿算法和新型研发模式为核心竞争力。其商业模式多元,包括:1) “AI+CRO”模式:为药企提供付费研发服务,快速创收并积累数据;2) “AI+Biotech”模式:自主推进创新药管线,通过临床成功实现更高价值;3) 平台授权模式。这些企业的价值高度依赖于其管线的临床进展和平台技术的被认可度。

第三“梯队”是积极转型的传统制药巨头(Big Pharma),如辉瑞、罗氏、默沙东,以及中国的恒瑞医药、复星医药、石药集团。它们面临专利悬崖和研发效率压力,正通过战略投资、建立研发联盟、直接并购或自建AI部门等方式全方位拥抱AI。它们贡献了深厚的疾病生物学知识、成熟的临床开发经验和强大的商业化能力,与AI公司的技术优势形成强力互补。大型药企与AI公司之间的高额BD(业务发展)交易,已成为AI技术价值变现的关键路径。

第四“梯队”是产业链专业赋能者,包括大型CXO公司(如药明康德、IQVIA)、专业数据服务商等。它们通过将AI工具整合进传统研发服务流程,或提供垂直领域的数据治理与解决方案,推动AI技术在产业端的规模化、标准化落地。

在中国市场,竞争格局呈现出清晰的地域集群特征。北京-京津冀地区依托顶尖学府与国家级科研机构,强在基础研究、原创算法与AI大模型开发;上海-长三角地区凭借成熟的生物医药产业集群和金融中心地位,强在产业转化、临床试验与国际合作;粤港澳大湾区则依托制度型开放与跨境便利,强在数据跨境流动试点、国际规则对接与应用场景创新。三大高地错位发展、协同联动,正推动中国成为全球AI制药版图上的重要一极。

4、驱动AI制药行业发展的核心因素及主要发展趋势

核心因素和发展趋势

资料来源:普华有策

北京普华有策信息咨询有限公司《2026-2032年AI制药行业深度研究及趋势前景预测专项报告》构建了AI制药行业的全景分析框架。报告开篇明义,界定行业内涵与发展脉络,确立其作为发展新质生产力战略要冲的地位。随后,系统剖析了在“人工智能+”与医药工业数智化转型等国家战略驱动下的多维发展环境。报告核心部分深入解构产业链上中下游的关键环节与相互影响,并描绘了全球及中国市场多元主体竞合的动态格局。基于详实的市场与管线分析,报告总结了行业的核心驱动因素,前瞻性研判了技术融合、应用拓展等未来趋势,并客观识别了数据、技术、监管等领域的主要壁垒。最终,报告为政府、企业与投资者提供了具有实操性的战略布局建议,以把握这一颠覆性变革的历史机遇。

目录

报告摘要

1.1. 核心结论

1.2. 关键发现

1.3. 趋势预测

第1章 时代概览:AI制药------破解“双十定律”,发展新质生产力的战略要冲

1.1. 定义与范畴

1.2. 发展驱动力

1.2.1. 内生需求:破解产业效率困境

1.2.2. 技术驱动:AI理解生命科学的突破

1.2.3. 战略升级:发展新质生产力的核心领域

1.3. 演进历程与全球里程碑

1.3.1. 关键技术与事件时间线

1.3.2. 从辅助工具到驱动核心的范式转变

1.4. 核心价值主张

1.4.1. 全链条研发效率革命

1.4.2. 提升中国医药创新全球竞争力

第2章 AI制药行业发展环境:多维动力汇聚,政策战略引领产业加速

2.1. 宏观政策与顶层战略环境

2.1.1. 国家战略导向:“十五五”规划与中央经济工作会议精神

2.1.2. “人工智能+”行动计划的深度融合指引

2.1.3. 医药工业数智化转型的专项部署

2.1.4. 国家级政策汇总与解读(2021-2026)

2.2. 地方产业政策与集群竞赛

2.2.1. 北京市:打造全球影响力的创新高地

2.2.2. 上海市:巩固研发优势与产业化布局

2.2.3. 粤港澳大湾区:开放创新与跨境合作

2.2.4. 其他重点区域的特色化布局

2.3. 技术、资本与数据基础

2.3.1. 算法与算力:技术栈的成熟与基础设施完善

2.3.2. 资本热度:全球投融资与BD交易趋势

2.3.3. 数据洪流:多组学爆发与公共数据集建设

第3章 AI制药行业产业解构:核心要素突破、价值链重塑与政策支持框架

3.1. 底层支撑

3.1.1. 算力:从云基础设施到战略资源保障

3.1.2. 数据:政策破冰孤岛,推动资产化流通

3.1.3. 模型:从生成式AI到可解释与自主可控

3.2. 价值链应用

3.2.1. 研发端:靶点发现、分子设计到临床优化

3.2.2. 生产与流通端:智能工厂与智慧监管

3.3. 中国特色发展路径

3.3.1. AI赋能中医药现代化

3.3.2. 面向普惠健康的科技使命

第4章 AI制药行业竞争格局:多元玩家竞合,中国力量加速崛起

4.1. 全球竞争全景图

4.1.1. 科技巨头:生态构建与垂直切入

4.1.2. 纯AI制药公司:技术先锋与模式探索

4.1.3. 传统制药巨头:战略转向与重磅合作

4.1.4. 产业链赋能者:CRO、云与数据服务商

4.2. 中国市场

4.2.1. 区域发展格局:三大国际科创中心引领

(1)北京-京津冀: 强于基础研究、模型研发与顶尖平台。

(2)上海-长三角: 强于产业转化、临床试验与国际化合作。

(3)粤港澳大湾区: 强于制度型开放、跨境合作与应用转化。

4.2.2. 企业竞争图谱:先锋、大厂与转型药企(可定制)

(1)AI制药先锋: 英矽智能、晶泰科技等,已有管线进入临床中后期。

(2)科技大厂跨界: 百度、腾讯、华为等,提供底层技术与平台赋能。

(3)传统药企转型: 复星医药、石药集团等,通过合作与自研积极布局。

(4)创新型研究机构

4.3. 商业模式深度剖析:从技术赋能到价值兑现

4.3.1. AI+CRO:快速创收与数据迭代的共生模式

4.3.2. AI+Biotech:高风险高回报的管线驱动模式

4.3.3. 平台授权与软件服务(SaaS):技术标准化输出

4.3.4. 混合模式与商业化路径选择

第5章 AI制药行业市场分析与管线进展

5.1. 市场规模与结构预测

5.1.1. 全球与中国市场容量及增长动力

5.1.2. 细分市场结构(按环节、按疗法)

5.2. 研发管线深度盘点

5.2.1. 全球与中国临床阶段管线数量与分布

5.2.2. 代表性管线与临床价值初步验证

5.2.3. 首款重磅AI药物上市前景展望

5.3. 投资市场动态与估值逻辑

5.3.1. 全球及中国投融资趋势分析(阶段、热点领域)

5.3.2. 企业估值核心要素:管线价值、平台技术与财务指标

5.3.3. 资本市场表现与关键交易(BD)案例解读

第6章 AI制药行业挑战与风险识别

6.1. 行业面临的主要挑战

6.2. 监管与合规风险

6.3. 商业与知识产权风险

6.4. 运营与人才风险

6.5. 宏观与地缘风险

6.6. 技术与数据风险

6.7. 行业主要壁垒构成分析

6.8. 核心竞争要素的深化:算法、数据与闭环能力

6.8.1. “数据孤岛”的长期性与高质量数据生产能力壁垒

6.8.2. 算法突破对复合型顶尖人才的依赖

6.8.3. 构建“数据-算法-实验”闭环飞轮的核心竞争力

6.8.4. 商业模式验证与持续造血风险

第7章 AI制药行业未来趋势与战略布局建议

7.1. 核心发展趋势判断

7.1.1. 技术融合:自动化智能实验室成为标配

7.1.2. 应用拓展:向大分子、细胞基因治疗延伸

7.1.3. 生态演进:平台化、集群化与产融结合

7.1.4. 监管演进:沙盒试点与标准体系建立

7.2. 多维战略布局建议

7.2.1. 对政府与监管机构的建议

7.2.2. 对AI技术公司与研究机构的建议

7.2.3. 对传统制药企业的建议

7.2.4. 对投资者的建议

7.2.5. 投资策略与标的关注要点

第8章 AI制药行业结论

8.1. 研究总结

8.2. 终极展望