2025年,中国马拉松行业在政策引导下完成从规模扩张向质量提升的关键转型,A类赛事作为行业核心标杆,其品牌合作模式、商业运营逻辑及消费联动效应持续凸显。本报告基于2025年中国马拉松A级赛事参赛人数、运营商、冠名及赞助品牌等核心数据,结合行业新政与市场动态,多维度解析品牌合作路径与赛事运营规律,为品牌商与赛事运营方提供精准决策参考,助力行业实现专业化、精细化高质量发展。

一、研究背景

近年来,中国马拉松赛事热度持续攀升,已从单一体育竞技活动升级为城市名片、消费载体与品牌营销核心阵地。2025年10月31日,《中国田径协会关于进一步规范马拉松赛事相关工作的通知》正式实施,这份包含11项要求的新政,从主体责任、风险防控、组织保障、名额管理、商业规范等多维度细化管控标准,明确全半程与短距离项目分流管理,强调赛事安全底线与合规运营,推动行业从规模扩张向品质深耕转型。

在此背景下,中国田协认证的马拉松赛事合计559场,其中A类赛事284场,占比50.8%。A类赛事凭借高专业性、高关注度成为品牌布局核心赛道,头部赛事破三人数、报名规模屡创新高,“赛事+文旅”“商业+公益”融合模式持续深化。与此同时,品牌竞争已从单纯曝光争夺,转向产品实力与场景适配的深度比拼,赛事运营方则面临盈利分化、服务升级等核心挑战。基于此,本次调研依托2025年A级赛事核心数据(含香港马拉松和台北马拉松),选取275场赛事作为样本(覆盖率约97.2%),深挖品牌合作与赛事运营的底层逻辑,为行业参与者提供清晰趋势指引。

二、分析目标

1. 系统梳理2025年中国马拉松A级赛事的市场格局,包括参赛人数分布、区域特征、运营商竞争态势,明晰行业发展基本面;

2. 深度解析A级赛事的举办频次、地区分布、运营商特质等核心特点,研判中国马拉松的布局逻辑与发展趋势;

3. 分析A级赛事冠名品牌、赞助品牌的行业分布、合作模式与投入逻辑,总结品牌营销的成功经验与现存问题;

4. 挖掘跑者群体需求变化与消费偏好,搭建品牌与跑者的价值对接路径;

5. 为品牌商提供精准的赛事合作策略建议,为运营方提供提质增效、商业变现的优化方向,推动赛事与品牌协同发展。

三、研究方法

1. 数据分析法:对收集的2025年中国马拉松A级赛事参赛人数、运营商信息、冠名及赞助品牌详情等一手数据进行统计整理,结合中国田径协会公示数据、赛事经济效益报告等二手数据,量化分析市场特征;

2. 案例分析法:选取无锡马拉松(海澜之家冠名)、北京马拉松、广西贺州黄姚古镇马拉松等典型赛事,剖析头部品牌赞助策略、运营方IP打造及“赛事+文旅”融合模式的实践路径;

3. 行业访谈法:结合运动领域专业资源,访谈赛事运营高管、品牌营销负责人及资深跑者,获取行业一线洞察,验证数据结论的合理性。

四、市场分析

(一)赛事格局:专业化主导,季节与区域特征显著

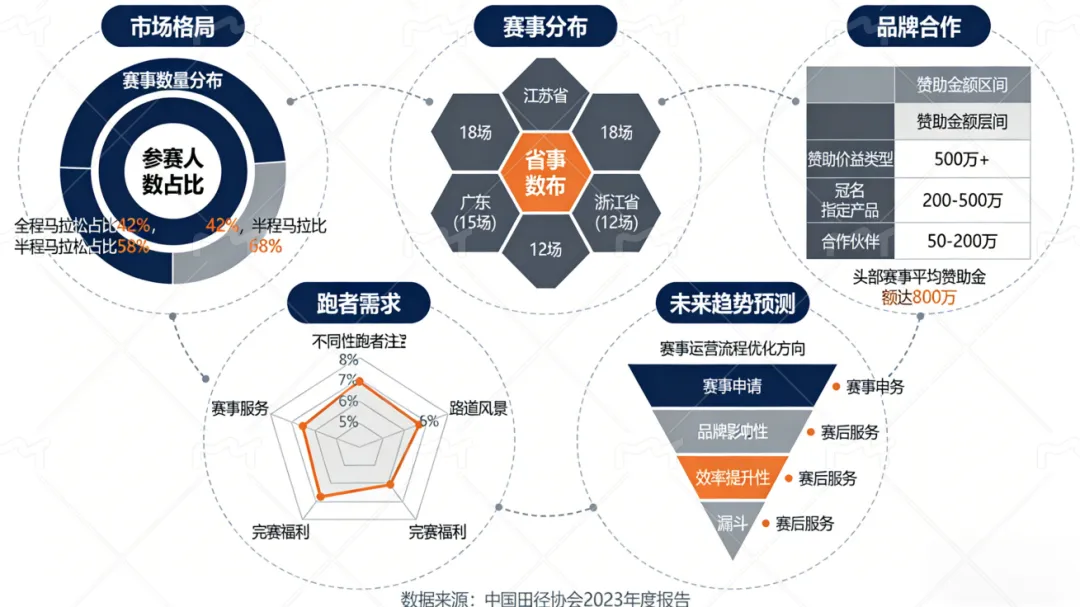

1. 赛事扎堆现象突出,项目结构适配大众需求:从赛事结构看,2025年A级赛事已形成全半程马拉松为主导的格局,同时设置全程与半程项目的赛事占比超62%,仅设半程项目的赛事占比约32%,精准契合大众跑者参与需求。时间分布上,3-4月、10月下旬-12月为赛事黄金窗口期,赛事扎堆效应明显,仅3月24日当日全国就有23场A级赛事同步鸣枪,形成集中举办高峰,也反映出优质办赛时段资源的稀缺性。

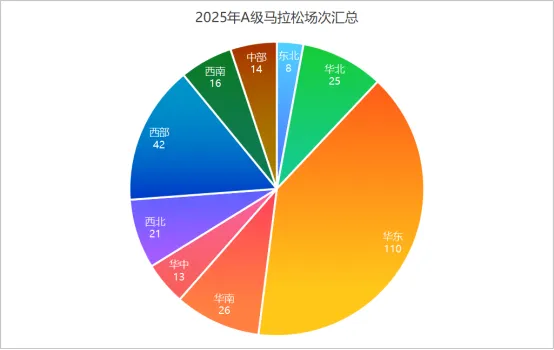

2. 区域分布与经济强绑定,特色赛事赋能地方发展:区域分布上,华东地区赛事数量绝对领跑,据中国田径协会公示的2025年1-12月赛事目录,浙江以29场、江苏以26场、广东以19场位列办赛数量前三,且呈现“量质双高”态势,印证了A级赛事数量与区域经济发展水平的正相关性。

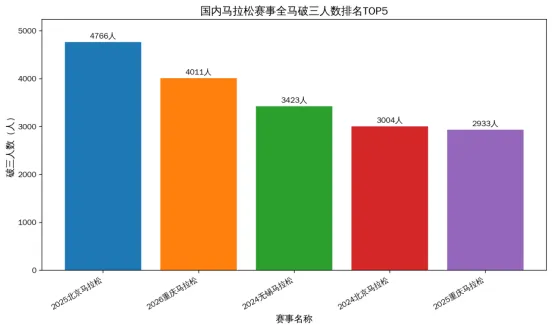

3. 四川、广西等省份则凭借特色模式突围:四川“跑遍四川”系列赛吸引18.7万名跑者参与,构建全域跑步生态;广西深耕“马拉松+旅游”模式,贺州黄姚古镇马拉松带动周边消费破千万元,形成赛事消费闭环。参赛人数方面,头部赛事虹吸效应显著,无锡马拉松2025年参赛总人数扩容至3.5万人(全程2.5万人、半程8000人、欢乐跑2000人),合计报名人数超42.9万人;北京马拉松参赛规模扩至3.2万人,4700余名选手成功“破三”,较2024年的3004人大幅增长,刷新国内马拉松“破三”人数纪录,彰显头部赛事的专业吸引力。

(二)运营商格局:头部集中,盈利模式分化

1.分层竞争格局明晰,盈利结构差异显著:运营市场呈现“头部集中、中部承压、尾部挣扎”的格局,东浩兰生、厦门文广、汇跑赛事等头部企业手握顶级赛事IP,凭借强劲招商能力与优质政府资源,净利润率稳定在15%-30%;中小运营方多依赖本地赛事与政府补贴,净利润率仅5%-10%,部分赛事甚至需以“赔本赚吆喝”的方式积累行业资源。盈利模式上,赞助合作占头部赛事收入的50%-60%,政府补贴占比约30%,报名费及衍生收入占比相对较低但稳定。其中“赛事+文旅”成为重要盈利延伸点,无锡马拉松外地跑者占比84.2%,带动综合经济效益达5.05亿元,较上届提升78.2%,其中餐饮效益1.44亿元、住宿效益3.01亿元、交通效益211.12万元、旅游效益885万元,赛前博览会线上线下销售额合计1649.3万元,展现出强大的消费带动能力。

2.运营商数量收缩,区域黑马逆势突围:2025年马拉松运营商总数进一步下降,头部12家运营公司合计运营82场A级赛事,占比约30%;其余155家中小运营公司合计运营193场赛事,虽数量众多但单家规模有限。相较于整体马拉松运营公司规模2023年的323家、2024年预估的250-300家,行业整合速度正在加快。值得关注的是,安徽波动体育以12场A级赛事运营量登顶,作为仅两名自然人股东的企业,其凭借本地化服务能力与高效政府协同,超越多家国字号背景公司成为行业黑马,印证了区域深耕的竞争价值。

3.行业重构进入过渡期,未来格局趋向梯次化:通过数据分析,以及和数位资深运营公司的负责人交流,我们可以明显发现当前马拉松运营市场正处于深度调整与结构性重构阶段,呈现“总量收缩但头部未垄断”的矛盾特征,这是政策、市场与经济环境共同作用的结果。一方面,“提质控量、安全规范”新政抬高了专业与资金门槛,淘汰大量抗风险弱的尾部企业;另一方面,新政限制单一运营商接赛频率,地方办赛倾向本土资源,叠加大型运营商聚焦核心IP的战略选择,为区域中小运营方保留了生存空间。未来,行业将逐步形成“全国性巨头主导顶级IP、区域性强者深耕本地市场”的梯次化生态,专业化服务与精细化运营成为核心竞争力。

(三)品牌赞助市场:金字塔结构稳固,群雄涿鹿

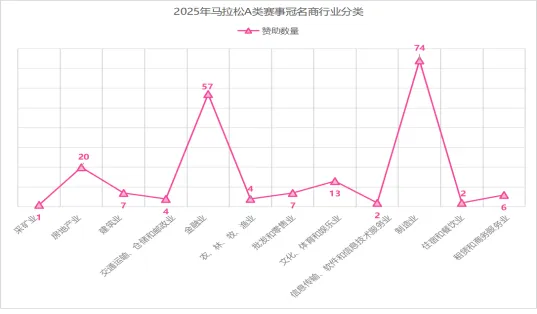

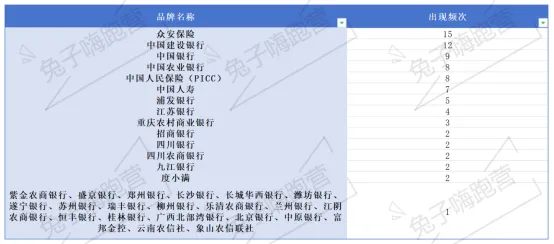

1. 冠名权资源稀缺,品类集中度高:赛事赞助呈典型金字塔结构,冠名权为核心稀缺资源,费用随赛事层级差异显著——县级中小型赛事冠名费多为50万-100万元,地级市赛事达300万-500万元,头部一线城市赛事可突破千万元,仅北京、无锡、上海、厦门等顶级赛事能实现千万元级整体赞助。2025年275场样本赛事中,192场拥有冠名商(合计197个,含部分双冠名赛事),占比70.2%,未获冠名的赛事多因报价与品牌支付能力存在鸿沟。品类分布上,银行类品牌稳居冠名主力,乳制品、运动服饰紧随其后,高科技通信、电子设备及汽车制造构成核心补充;而此前活跃的房地产品牌,受行业低迷影响已退出主力赞助阵营。

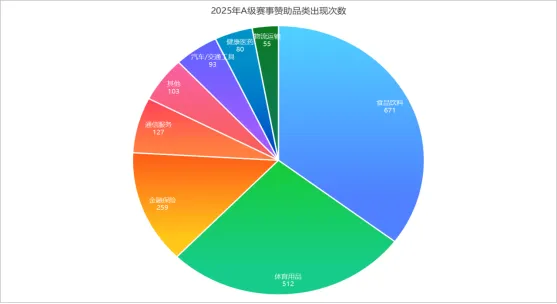

2. 食品饮料与运动品牌筑牢基本盘,细分品类竞争加剧:2025年A级赛事合计吸引530余个品牌参与,累计曝光约1900次,赞助生态金字塔结构稳固。塔基由海量地方企业、中小品牌构成,塔身与塔尖则由两大品类主导:食品饮料品牌以671次曝光成为绝对主力,蒙牛(赛前补给)、农夫山泉、怡宝(赛时解渴)、勇闯天涯(赛后恢复)等品牌贯穿跑者全流程体验,牢牢占据场景入口;体育相关品牌以512次曝光紧随其后,康比特(运动营养)、特步(装备)等头部品牌深度绑定赛事,强化专业心智。

3. 虽然竞争激烈,新品牌仍然有机会脱颖而出:迈胜以43次曝光跃居总榜第三,强势挑战康比特的霸主地位,印证能量补给品类的核心价值;爱跑猫凭借精准场景切入,几乎成为马拉松肌肉贴代名词,对KT、LP等传统品牌形成挤压。运动装备领域,特步以69次曝光成为国产品牌“头号玩家”,乔丹、果凡构成第二梯队;安踏(9次)、李宁(6次)虽曝光频次较低,但聚焦高影响力赛事;阿迪达斯、亚瑟士、耐克等国际巨头曝光次数仅2-4次,主要与其聚焦顶级赛事冠名、弱化中小赛事合作的策略相关。

4. 金融品牌全域渗透,争议案例凸显平衡难题:金融保险类品牌以259次曝光稳居第三,建设银行、农业银行、众安保险等巨头通过场景化服务切入高净值客群,实现品牌曝光与业务引流的双重目标。互联网金融品牌度小满的赞助则引发热议,其作为西安马拉松、上海半程马拉松、厦门马拉松的主要赞助商,本意通过顶级赛事聚焦高净值人群、实现品牌升级,但因网贷属性与马拉松健康纯粹的精神内核存在认知落差,加之推出“20万理财可获参赛资格”的活动,引发跑者对“过度商业化”的质疑,凸显赛事商业开发与核心跑者体验的平衡难题。

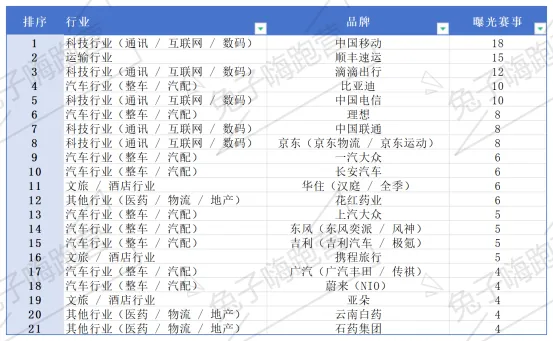

5. 赞助生态多元化,深度融入地方经济:通信品牌保障赛事数字血脉,汽车与物流品牌支撑人员物资流动,而各地农商行、特产食品等地方特色品牌的加入,让马拉松深度嵌入地方经济肌理。以上海马拉松为例,已构建冠名赞助商、官方合作伙伴、官方赞助商、官方支持商、赛事服务商五大层级体系,形成成熟多元赞助矩阵;2025年北京半程马拉松单场赞助商达17家,彰显头部赛事的商业承载力。

(四)品牌马拉松战局:参与方式多元化,价值诉求升级

1. 国际品牌深耕专业圈层,全周期运营强化体验:国际品牌与本土品牌分庭抗礼,耐克、阿迪达斯等聚焦头部赛事与顶级运动员,深耕专业跑者圈层。以耐克赞助上海马拉松为例,其创新覆盖产品、服务、营销、科技与可持续五大维度:产品端推出基普乔格联名EK系列跑鞋及上马专属定制装备;体验端打造“上马赛道试炼”体博会空间,还原赛事节点;服务端升级NRC训练营,联合上海体大设立跑步实验室,并通过KEEP的NRC Coach AI提供个性化训练计划;营销端以“神反转”赛道标语与地铁“能量通道”强化城市共鸣;可持续端通过旧鞋回收、环保跑道建设践行社会责任,实现全周期价值渗透。

2. 本土品牌多维发力,特色策略打造差异化:本土品牌在多品类呈现亮眼表现,运动装备领域,特步全年赞助69场A级赛事,连续16年冠名厦门马拉松,2024年国内8场马拉松破三选手中,其跑鞋穿着率达50.64%,跑鞋业务贡献鞋履营收的57%,实现专业口碑与业绩转化的双赢;鸿星尔克以济南马拉松官方荣耀赞助商身份,与快消品牌构建场景化补给矩阵;多威深耕东营马拉松,以高性价比产品夯实亲民定位。

3. 服饰领域,海澜之家值得研究:品牌连续冠名无锡马拉松及区域赛事,借樱花季特色打造定制能量包、破三专属福利,绑定碳中和理念深化IP联动。在创二代周立宸的带领下,品牌不仅加大赛事赞助力度,周董本人亦亲身参赛,通过新媒体传播传递运动健康理念,成功实现品牌年轻化转型,为传统服饰品牌体育营销提供范本。根据本人理解的海澜之家赞助马拉松的动因分析,不全面之处,欢迎专家指正。

4. 跨品类协同赋能,科技与金融创新场景:科技领域,荣耀连续4年冠名深圳马拉松,从单纯赞助升级为“智慧运动解决方案提供者”,其手表5Pro提供赛前规划、赛后AI分析全链路服务,定制款配速员手表强化专业背书,契合深圳“创新之城”定位。金融领域,恒丰银行连续四届冠名济南马拉松,推出“济马主题卡”,以直通名额抽奖、博览会加油包、消费立减等权益,构建“曝光-引流-转化”闭环。

5. 三大运营商扎堆赞助,频繁参与马拉松:既是践行“健康中国”“数字中国”战略的体现,也通过赛事落地5G-A、AI等前沿技术,实现科技展示、政企合作与客群触达的多重目标。

6. 合作逻辑迭代,聚焦价值转化与精神共鸣:品牌合作已从“流量争夺”转向“流量-留量-增量”的价值闭环,注重赛事调性、跑者需求与城市文化的三重适配。运动品牌以“产品实测+场景体验”为核心,如李宁在深圳马拉松博览会设置飞电6系列试穿区;快消品牌锚定补给场景,强化即时记忆;科技品牌以功能赋能深化绑定;金融品牌以专属权益打通转化链路。同时,品牌愈发注重精神共鸣,荣耀“释放潜能”理念对接赛事内核,恒丰银行长期冠名绑定济南城市气质,实现品牌价值与赛事IP的深度融合。

(五)跑者需求:专业诉求提升,情感与价值共鸣凸显

大众跑者“破三”热情持续高涨,对赛事专业性(计时精度、医疗保障)、服务细节(补给质量、完赛福利)的要求同步升级,这与田协新政中“强化医疗保障、科学设置补给”的要求高度契合。从人群特征看,济南马拉松35-55周岁报名者占比38.96%,深圳马拉松30-49岁完赛选手占比超60%,该群体消费能力突出,对荣耀手表AI指导、恒丰银行专属权益等品质服务接受度高。

情感层面,跑者更青睐有温度的赛事与品牌动作,济南马拉松为“首马选手”定制纪念服、为破310选手设置专项奖励,荣耀、恒丰银行的长期冠名与定制化服务,较单纯广告更易引发共鸣。此外,跑者对“赛事+文化”融合需求强烈,济南马拉松结合泉水文化设计奖牌,深圳马拉松赛道串联城市地标,品牌借助这类场景实现与跑者的深度价值对接。

五、总结与建议

(一)核心总结

2025年中国马拉松A级赛事正式迈入规范化、精细化发展新阶段,田协新政为行业划定安全与合规底线,专业化赛事供给、深度品牌联动、文旅价值挖掘成为三大核心趋势。品牌赞助已从流量争夺转向场景化、价值化深耕,运营方面临“合规保障、品质提升、商业平衡”的三重考验,头部与中小赛事的差距进一步拉大。跑者需求的专业化、情感化升级,既为行业创新提供了方向,也对品牌与运营方提出了更高要求。

(二)针对性建议

1. 对品牌商

• 精准布局赛事层级,绑定品类核心价值:运动装备品牌延续“头部+区域”双线布局,头部赛事聚焦旗舰产品专业背书,区域赛事渗透大众体验;科技品牌锚定创新型城市赛事,强化技术标签;金融品牌深耕重点区域核心赛事,通过长期冠名绑定客群;快消品牌规模化覆盖各级赛事,聚焦补给场景实现高频曝光。

• 深化场景营销,打通价值转化链路:运动品牌构建“赛前体验-赛中实测-赛后口碑”闭环;科技品牌将产品融入训练、参赛、复盘全流程;金融品牌复刻“赛事权益-金融服务-消费转化”模式;快消品牌优化补给产品适配性,以即时体验强化记忆。

• 绑定精神内核,强化情感共鸣:结合赛事地域特色与品牌理念,如服饰品牌延续碳中和实践,运动品牌联动公益,金融品牌绑定城市文化,实现品牌价值与马拉松精神的同频。

2. 对赛事运营方

• 打造差异化IP,构建核心壁垒:聚焦赛事层级差异化运营,头部赛事重点强化专业标签,通过提升赛事规格、优化赛道设计、组建专业裁判团队、升级赛事转播质感等方式,打造具有行业标杆性的专业IP,强化在跑者群体中的权威认知与影响力。中小赛事则避开同质化竞争,深耕“赛事+文旅”“赛事+本地文化”融合模式,积极借鉴广西依托山水资源打造户外赛事、四川结合民俗文化推出特色主题赛事的成功经验,将本地自然景观、非遗文化、特色美食等元素融入赛事环节,形成“一赛一品”的独特竞争力,筑牢差异化核心壁垒。

• 优化变现结构,降低依赖风险:主动突破单一收入模式局限,多维度拓宽衍生收入渠道,降低对赞助资金与政府补贴的过度依赖。一方面发力赛事周边开发,推出定制化服饰、纪念徽章、主题文创等产品,满足跑者收藏与社交需求;另一方面拓展付费增值服务,除专业照片、冲线视频外,增设私人补给套餐、赛后恢复服务、专属参赛礼包等付费项目,提升单用户价值。同时,联动本地文旅资源设计专属文旅套餐,将赛事报名与景区门票、酒店住宿、特色体验活动绑定,实现赛事与地方文旅的双向赋能,构建多元稳定的收入结构。

• 坚守合规底线,升级服务品质:严格对标行业新政及监管要求,建立健全赛事管理规范,通过实名制报名、资格审核备案、违规公示处罚等机制,严厉打击名额倒卖、代跑等违规行为,切实保障大众参赛的公平性与合法权益。同时以跑者需求为核心,全面升级服务品质,医疗保障方面加密沿途医疗点、配备专业急救人员与设备,补给服务方面优化品类搭配与供给点位,计时服务采用精准度更高的专业设备与技术,以细节服务积累良好口碑,再通过跑者的自发传播反向吸引优质品牌合作,形成“服务提质—口碑积累—品牌入驻”的良性循环。

3.对参赛者・

• 树立主人翁意识,共建赛事生态:马拉松赛事的高质量发展离不开每一位参赛者的参与和支持,参赛者应摒弃单纯的 “消费者” 心态,以 “赛事一份子” 的定位理解包容运营方在组织过程中的客观局限,主动反馈赛事服务的优化建议,通过文明参赛、爱护赛道环境、遵守赛事规则等行动,共同维护公平有序的竞赛氛围,助力赛事品质持续提升。

• 坚持健康参赛原则,量力而行守底线:理性评估自身运动能力与身体状况,结合日常训练基础选择适配的赛事项目,不盲目追求成绩、不勉强挑战超出能力范围的目标;重视赛前系统训练、赛中科学补给与赛后恢复调理,遵循 “安全第一、完赛第二” 的准则,远离 “带病参赛”“盲目冲线” 等危险行为,享受跑步带来的健康与乐趣。

• 传递马拉松精神,践行理性参赛理念:尊重赛道志愿者、医疗人员、安保人员等所有赛事保障人员的付出,尊重同场竞技的每一位跑者;理性看待赛事中的争议与不足,以客观包容的心态推动行业进步,让马拉松不仅成为挑战自我的舞台,更成为传递健康生活方式、凝聚城市活力的纽带。

综上,2025年中国马拉松A级赛事的品牌合作与运营逻辑已发生深刻变革,唯有顺应专业化、价值化发展趋势,实现品牌、运营方、跑者、城市的多方共赢,才能在行业高质量发展赛道上持续领跑。未来,伴随政策红利释放与消费需求升级,赛事的品牌承载能力与商业潜力将进一步释放。

首届创赛,野性开战!2026诺诗兰天目湖100徒步越野赛报名开启,快来与兔子嗨跑营参与一场江南山野间的热血狂欢!

2026盐城马拉松,今天10:00开启报名!组队开跑,共赏一城春色,共振彼此脚步

沙赛OPEN之黄沙百战 | 踏丝路回响,赴乌兰布和之约 · 兔子嗨跑营战队征途启程