(点击查找星球报告?)

摘要

报告类型:消费零售、茶饮

关键词

无糖茶、健康消费、市场竞争、东方树叶、结构优化、渠道多元、产品创新

研究概述

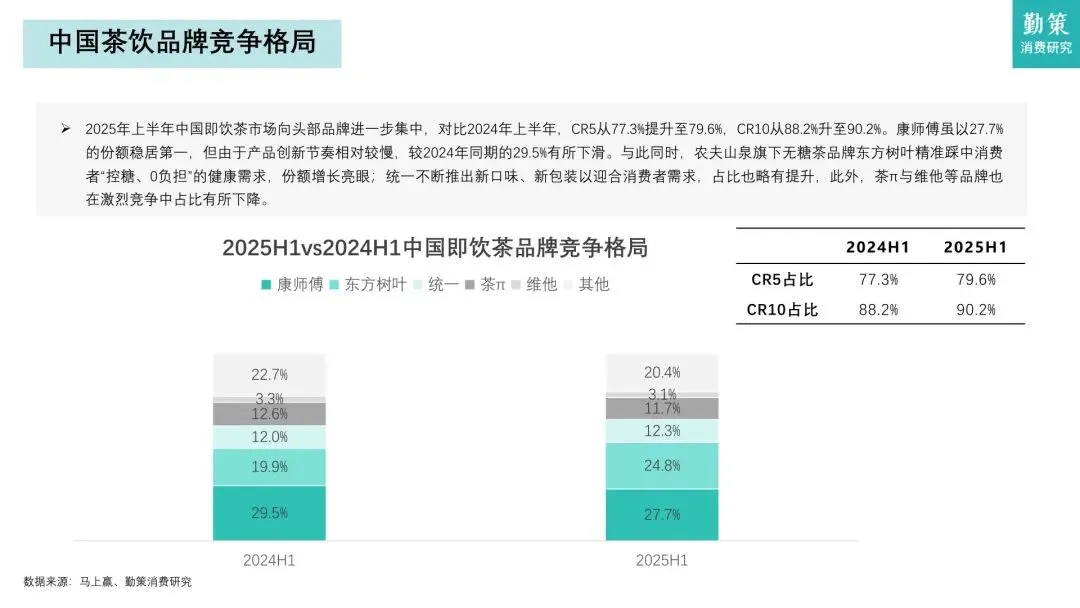

报告由勤策消费研究发布,聚焦中国无糖茶行业从高速增长向结构优化转型的发展态势。2024 年无糖饮料市场规模 570.5 亿元,无糖茶占 40%,但 2025 年首现销售额负增长。报告分析行业驱动因素、竞争格局、产品趋势与渠道特征,指出东方树叶领跑市场,产品同质化、替代品类冲击为主要挑战,品质升级与差异化成为破局关键。

研究要点

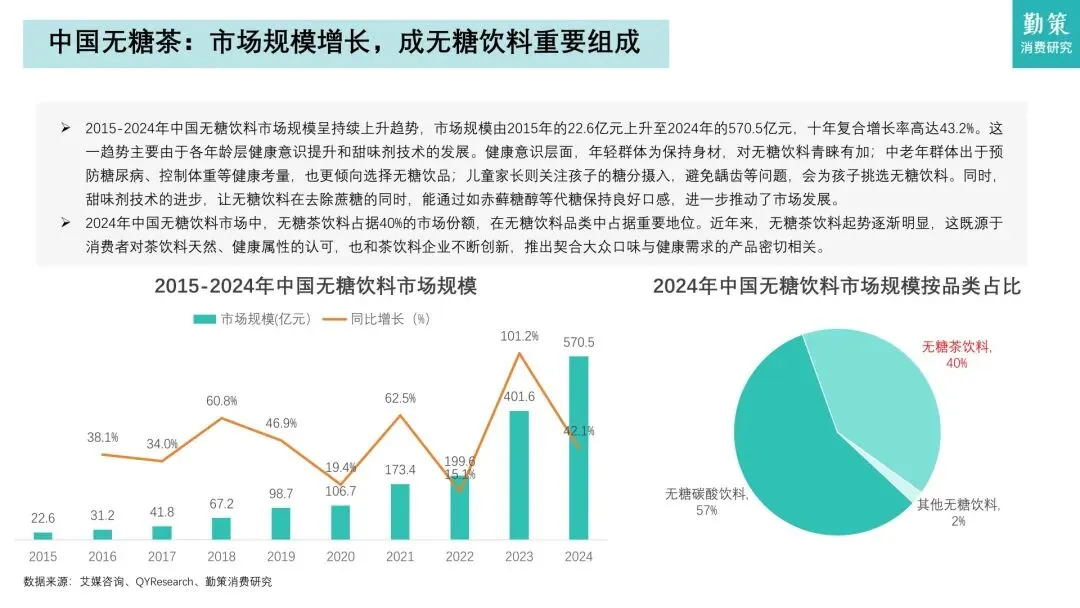

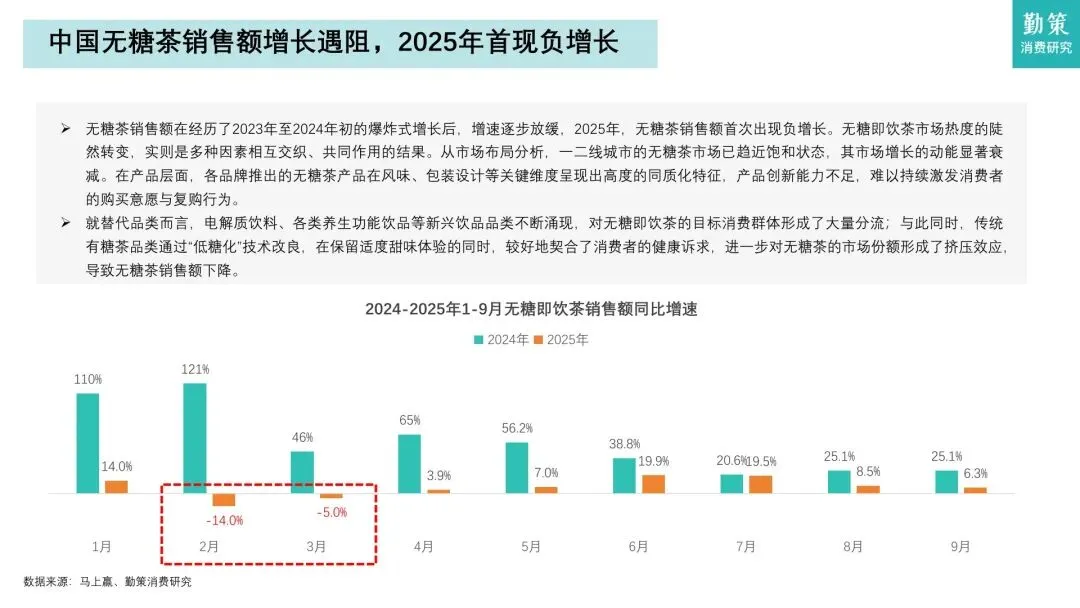

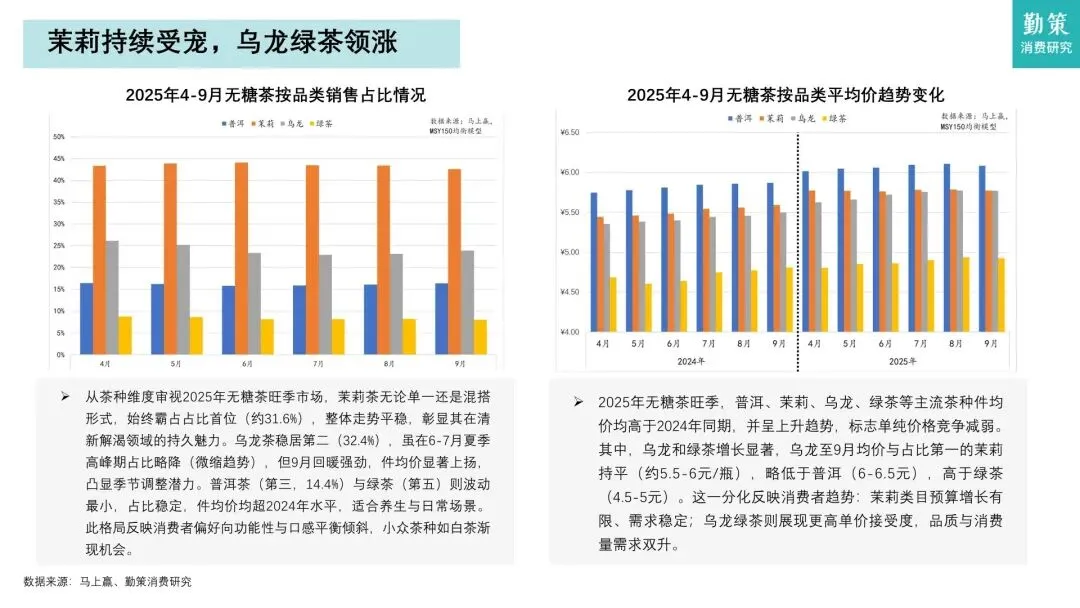

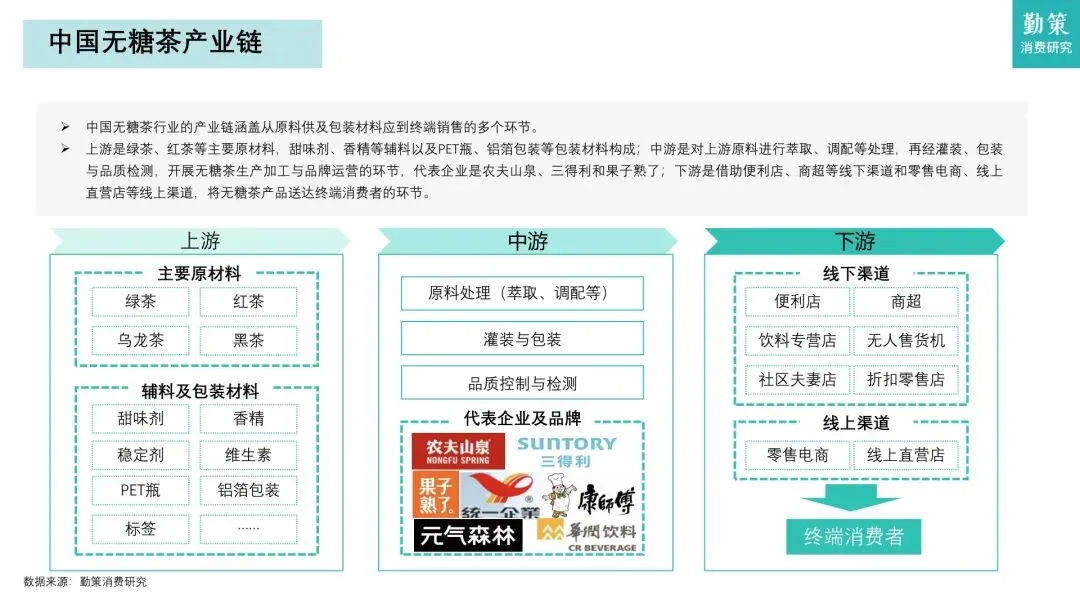

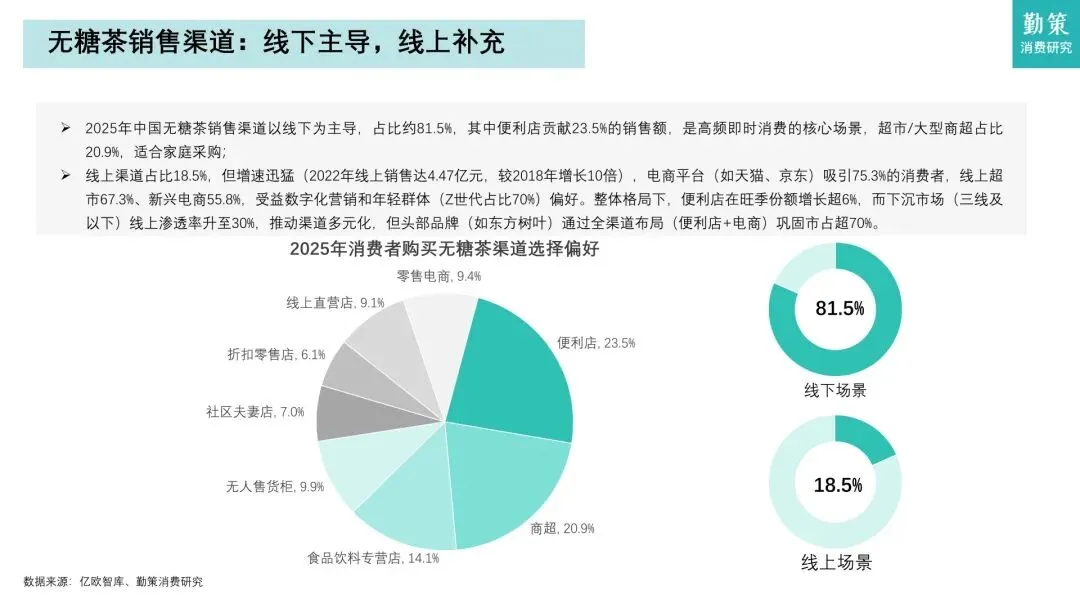

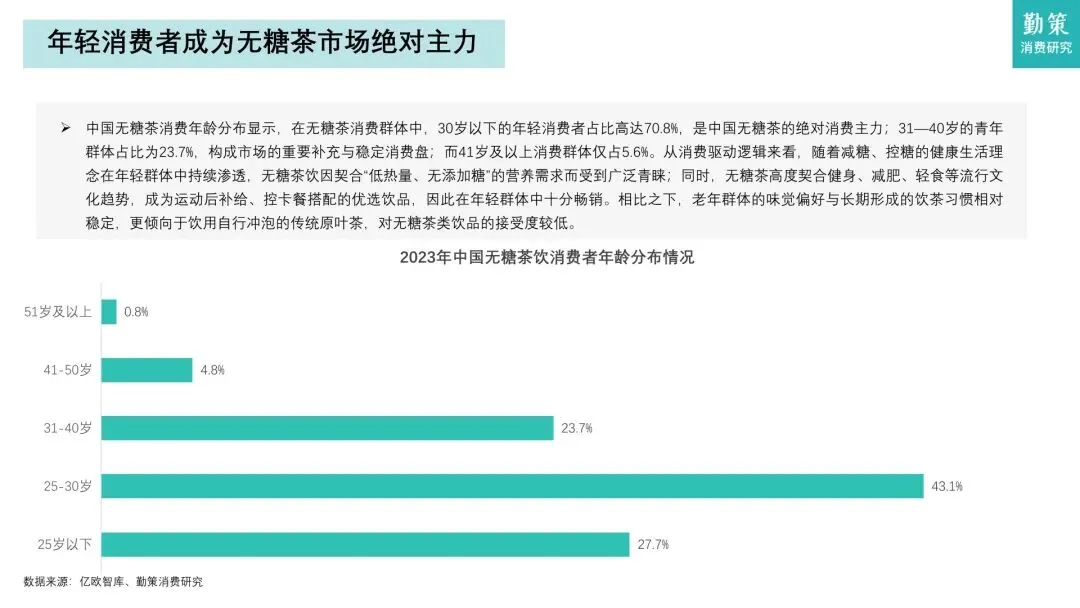

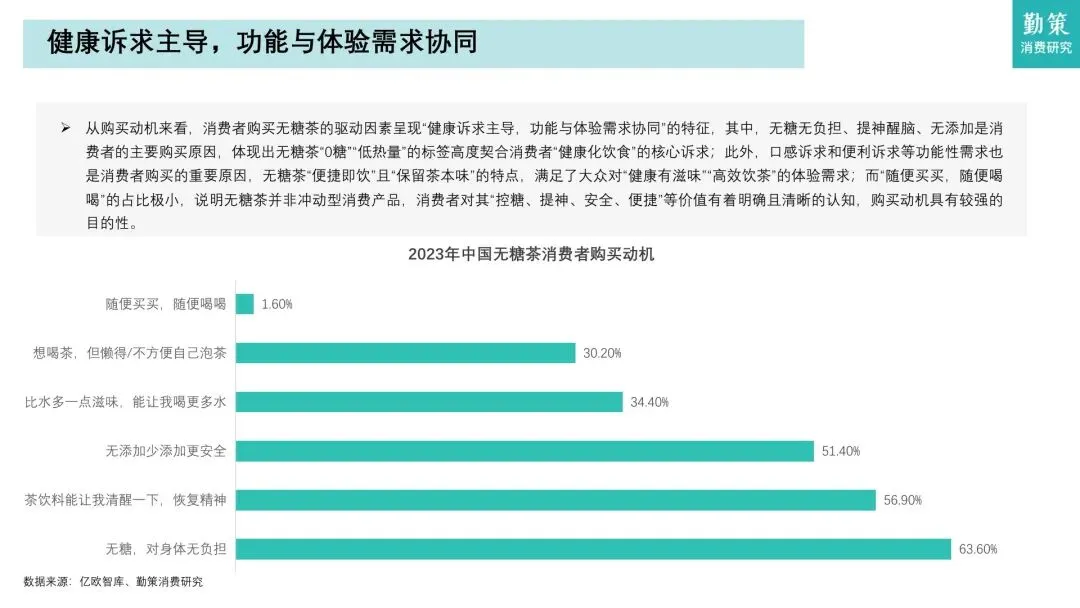

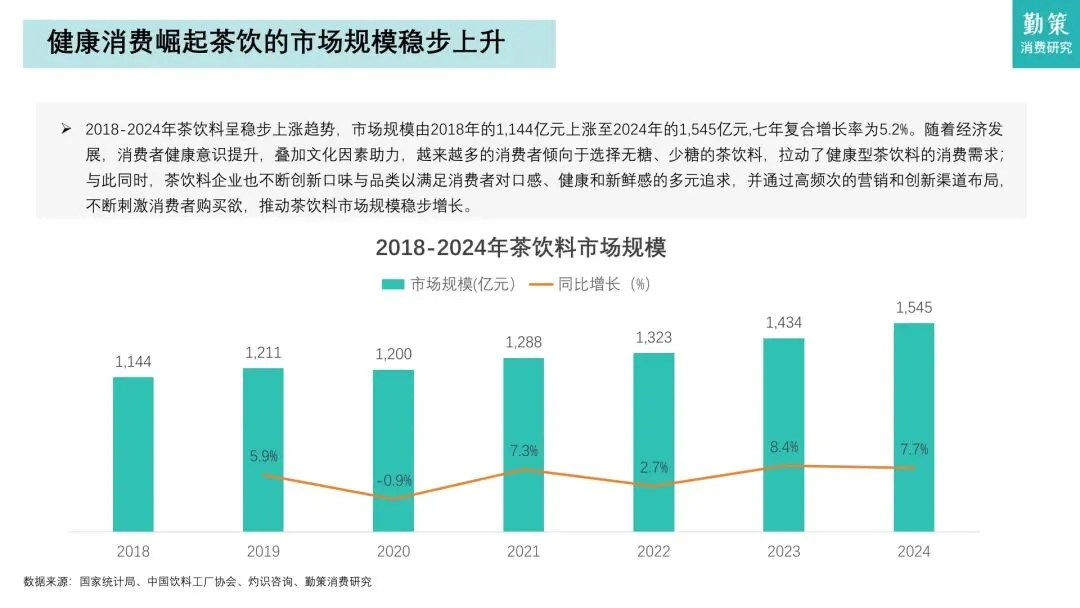

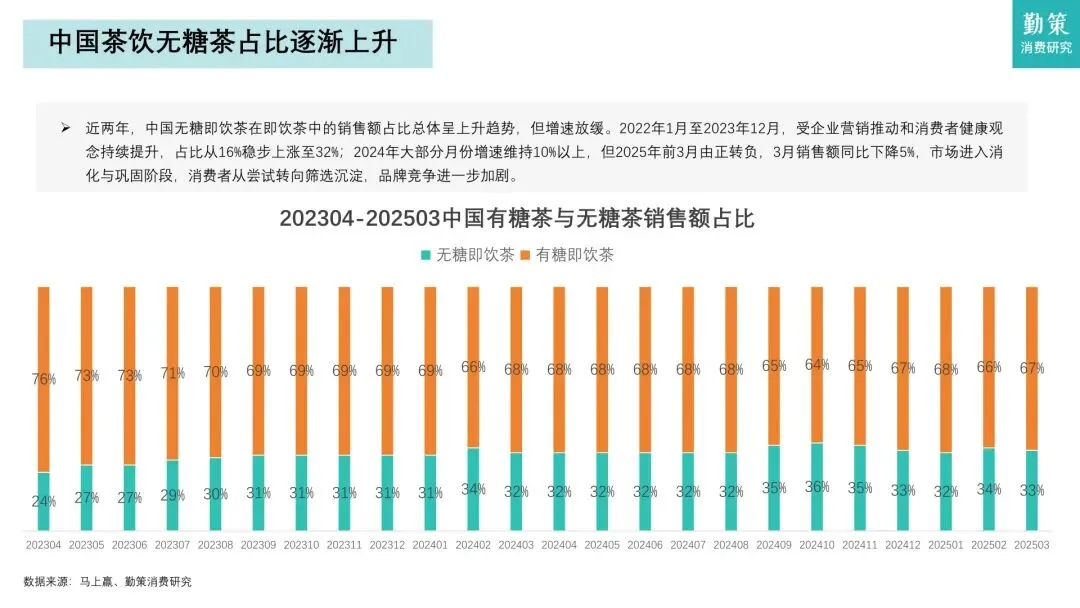

市场规模先增后稳,结构优化趋势显现。无糖茶经历 2017-2021 年加速增长、2022-2023 年爆发后,2025 年销售额首次负增长,核心因一二线市场饱和、产品同质化、电解质饮料等替代品类分流。主流茶种中,茉莉茶占比 31.6% 稳居首位,乌龙、绿茶增速显著,2025 年件均价均超 2024 年,单纯价格竞争减弱,品质消费崛起。 健康诉求主导消费,年轻群体成核心受众。63.6% 消费者因 “无糖无负担” 购买,56.9% 追求 “提神醒脑”,健康化、功能化需求突出;30 岁以下消费者占比 70.8%,是绝对主力,契合健身、控糖、轻食等流行趋势。消费场景集中于即时饮用(便利店占 23.5%)与家庭采购(商超占 20.9%),购买决策理性,冲动消费占比仅 1.6%。 产品创新聚焦风味与功能,同质化问题待解。企业围绕茶底创新(青柑普洱、栀栀乌龙等)、工艺优化(低温萃取、无菌冷灌装)提升口感,元气森林、果子熟了等品牌推出细分单品;但多数产品在风味、包装上同质化严重,缺乏大单品支撑,功能化(低糖控脂)、场景化(办公、运动)创新成为突破方向。 竞争格局高度集中,东方树叶独占鳌头。市场呈现 “一超多强” 格局,2024 年东方树叶市占率 75%,三得利以 10% 位居第二;农夫山泉凭借东方树叶实现茶饮料营收占比 39.4%,超越包装水成为第一增长极;新锐品牌果子熟了通过便利店渠道与差异化风味,2024 年份额从 0.32% 升至 3.03%,跻身行业第四。 渠道以线下为主,线上增速迅猛。2025 年线下渠道占比 81.5%,便利店(23.5%)、商超(20.9%)为核心;线上占比 18.5%,电商平台吸引 75.3% 消费者,Z 世代贡献 70% 线上销量,下沉市场线上渗透率升至 30%。头部品牌通过 “便利店 + 电商” 全渠道布局巩固优势,东方树叶全渠道市占超 70%,中小品牌聚焦细分渠道实现突围。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告