本文为节选,如需报告请联系客服或扫码获取更多报告

01 中国信创产业发展现状概览

1.1信创产业发展现状总结

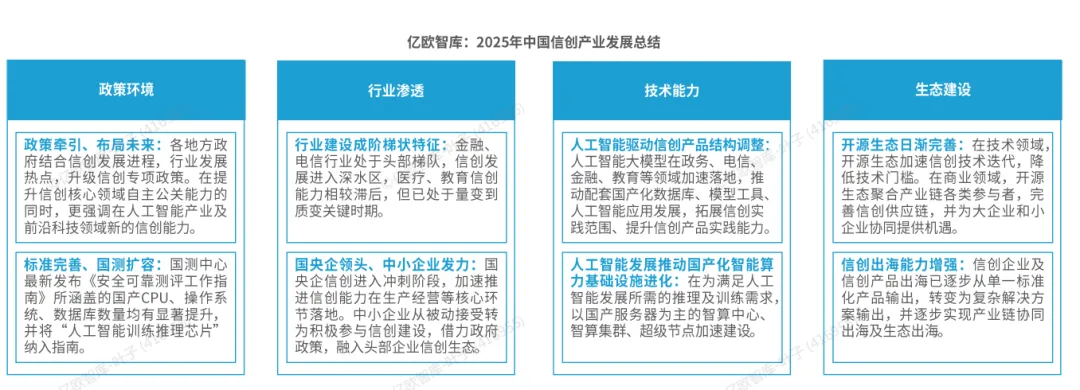

2025年中国信创行业发展进入深水区。1)从整体环境看,信创标准日渐完善,产品种类持续丰富。2)从行业建设进程看,各行结合自身业务和技术特点,阶梯式推进信创建设,整体发展由行业内国央企带头,中小企业协同配合。3)从产品能力看,信创产业相关软件产品市场占比持续扩大,且在人工智能加持下,以大模型为代表的相关产品应用进一步推动信创产业发展,成为信创增长的新动力。4)从生态布局看,信创产业融合开源社区能力,生态适配日渐完善,技术实适用空间提升,为信创能力出海提供支撑。

1.2信创产业发展重点一一行业侧:金融、电信、交通、能源产业增长迅速

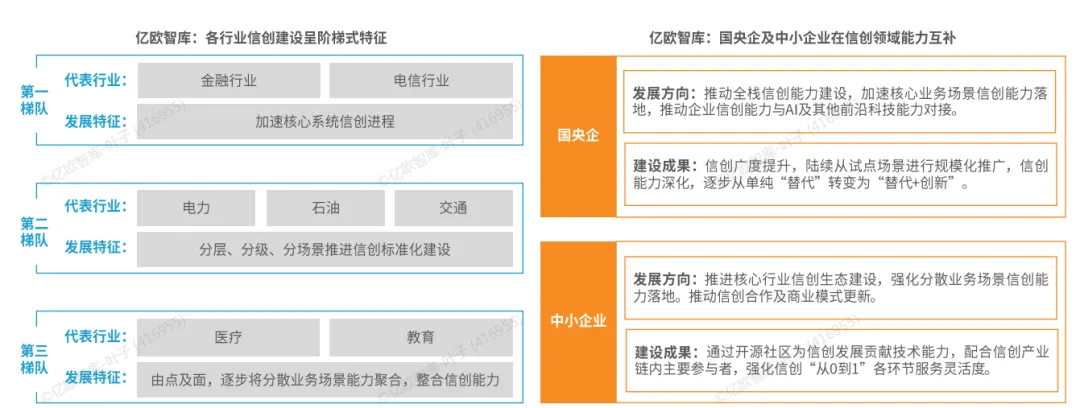

从行业角度看,信创领域核心行业建设梯队划分明显。在政策驱动,AI技术助力下,金融、电信、交通、能源行业信创建设加速。信创进程在深度,广度上均显著提升。

国央企与中小企业在信创生态中形成“互补”格局:国央企承担需求牵引、标准制定与大规模交付;中小企业承担创新供给、快速试验与场景化落地。双方共同推动了国产基础件的工程化、合规化与行业化应用,形成了可复制的示范样本与完整的产业链能力。

1.3信创产业重点一一技术侧:人工智能成为信创热点,驱动信创产品结构转型

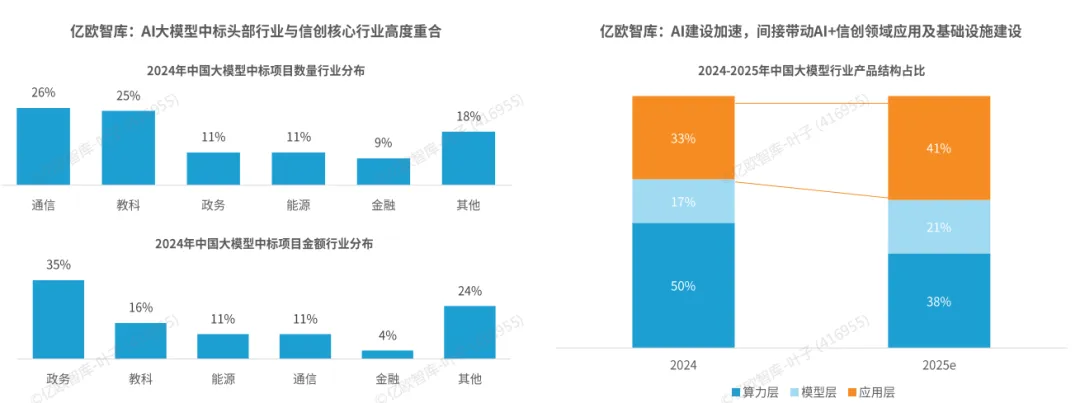

人工智能大模型加速在各类信创核心行业落地。结合行业招投标数据,政务、金融、电信、能源、教育成为大模型落地的重点领域,业务中标金额和数量均有显著提升。

从需求侧角度,大模型在上述领域加速落地,将推动行业内现有信创应用软件产品能力升级,并为行业引入原生AI应用,丰富行业内信创产品类型。从供给侧角度,为加深人工智能与传统行业的联系,AI产品及服务供应商,从能力建设初期,普遍强调自研能力和AI产品与国产化软硬件的适配能力,具备为传统行业提供全栈自研人工智能产品的业务能力。

1.4信创产业发展重点一一生态侧:产品生态链逐步完善,信创出海能力逐步增强

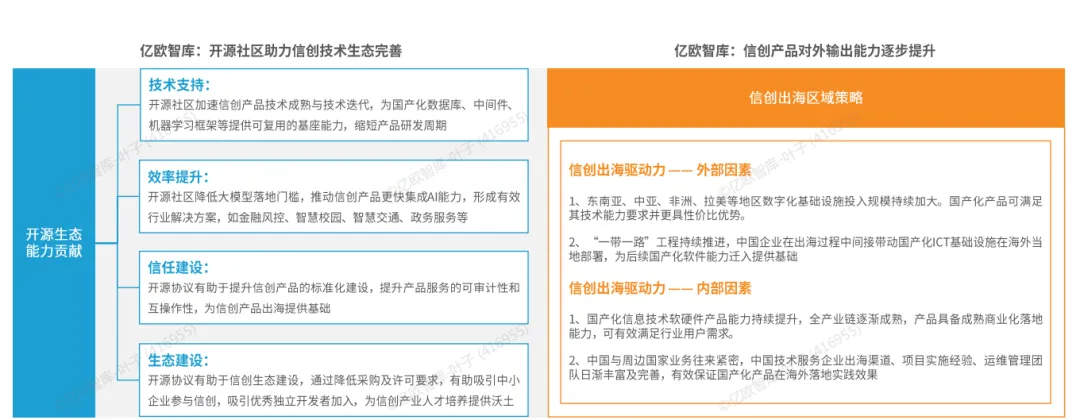

开源社区成为激发国产化创新能力的重要平台。开源社区所具有的开放、协作、透明特征,为信创产品技术能力进步,产品转化效率提升,信创标准化及模块化机制建立,信创人才培养及扩展参与企业范围提供有效平台,已成为信创发展的加速器。

海外区域数字化建设需求扩大,国内信创企业产品能力提升、服务渠道完善,内外因素互为助力,驱动信创出海成为信创产业新热点。随着国内信创产业链逐步完善,海外服务渠道日渐丰富,具备成熟商业服务能力的国产化技术产品已逐步在东南亚及“一带一路”区域落地。

02 中国信创产业技术能力洞察

2.1基础硬件层:CPU市场规模预计达到2500亿,竞争机制革新

国内CPU市场仍保持相对稳定的增速,25年预计市场规模将近2500亿元。目前国产CPU格局已经基本成型,以X86、S5ARM、自主架构为主流技术路线,其中X86系统占据主要市场份额。信创采购规则的优化调整成为关键驱动因素。2025年,信创工委会推动采购标包按C86(如海光/兆芯)ARM(如鲲鹏/飞腾)、自主指令集(如龙芯/申威)三大技术路线强制划分,要求每个标包至少引入3家厂商,避免部分地区当地企业一家独大的情况发生,为不同技术路线的优质厂商创造公平竞争环境,促进市场良性发展。

国产CPU生态体系已逐步完善,当前AI产业已从单一训练转向训练和推理,海量大模型推理已成为算力需求的核心增量,这类推理场景对成本、功耗和部署灵活性的核心诉求,与国产CPU的技术特性高度契合,这将为国产CPU在AI算力市场中带来增长机遇。

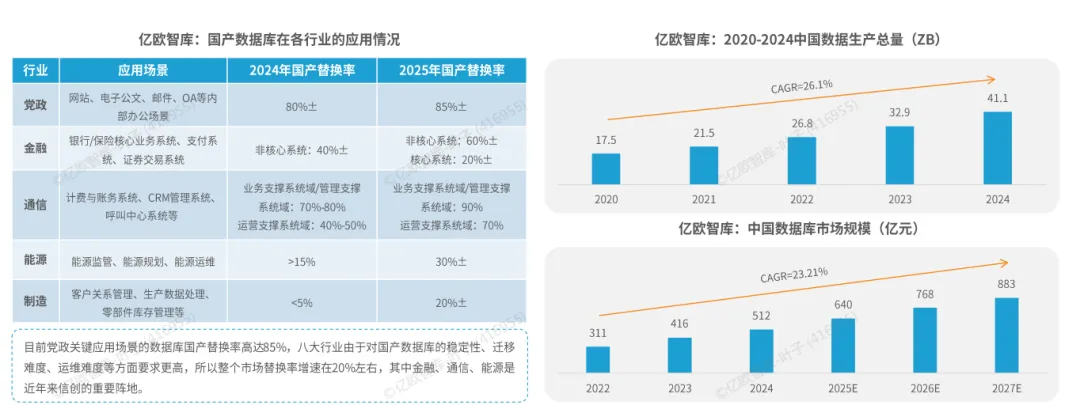

2.2基础软件层:中国数据生产总量持续攀升,国产数据库需求不断扩大

国产数据库的行业渗透情况差异明显,主要受到行业政策力度与业务场景的关键性影响。党政行业的国产替换率最高,金融、通信领域从非核心系统替换逐步过渡到核心系统替换,其余领域,如能源、制造等行业替换率较低。

央国企对国产数据库的采购不断增加:随着数字政府的建设加速、传统行业业务智能的提升,数字化场景不断丰富,对文本类的数据处理逐渐扩充到视频、语音等的数据处理,人工智能的应用都对非结构化数据的采购、处理、分析和利用的需求更多样化。

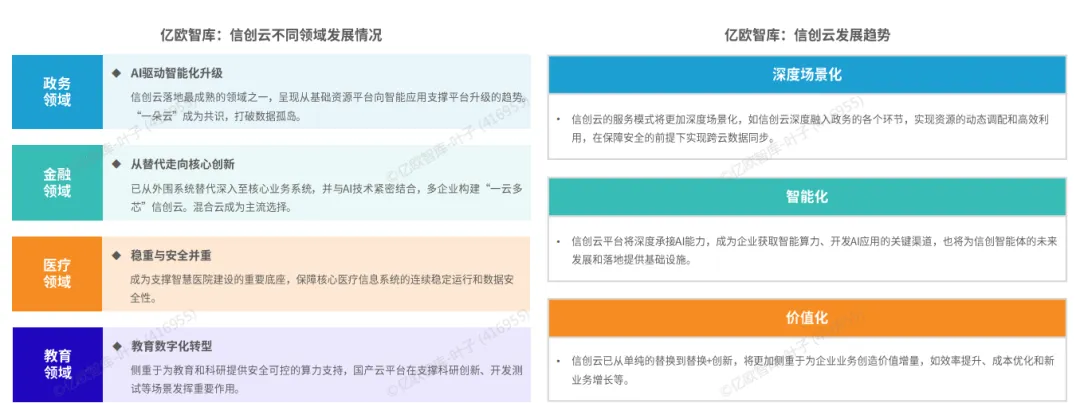

2.3云:技术融合创新新范式,场景裂变开拓新蓝海

信创云的发展已经丛单纯的国产化替代,转向与AI、大数据等技术融合的业务创新驱动。大模型与信创云的结合成为政务、金融等行业智能化升级的优选路径。子し

随着数字化进程的加速,信创云将更加场景化、智能化及价值化,助力企业和政府更高效、智能、安全。

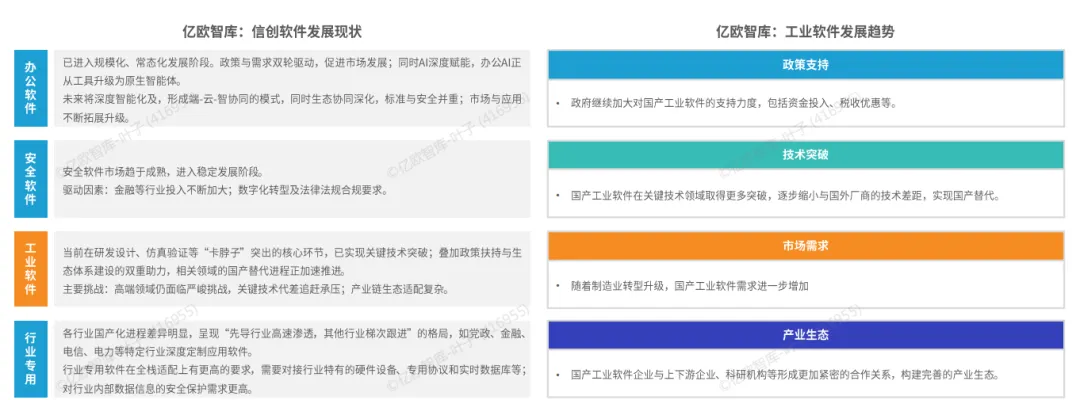

2.4应用软件:应用软件场景落地加速,工业软件国产化成攻坚核心

应用软件已从基础适配替代迈向价值创造新阶段,进一步加速场景化落地与智能化升级,全面构建自主可控的数字底座。

工业软件由于其独特的战略地位,是信创重点攻坚的核心。随着制造业升级和智能制造的推进,工业应用软件在信创领域的需求不断增长,政策、技术、市场、产业多位一体共同推动其不断发展。

03 中国信创产业行业建设洞察

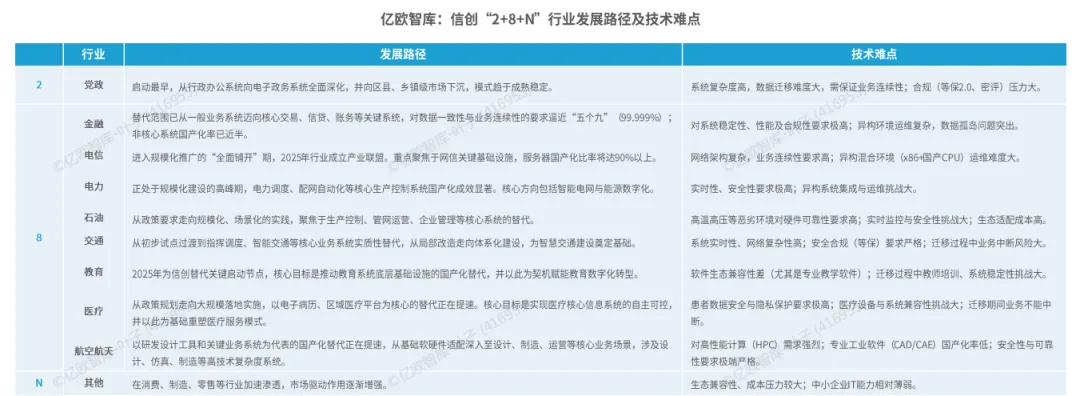

3.1信创行业发展现状总结:以“2+8+N”规划布局为核心,细分行业发展路径分化

“2+8+N”行业信创发展特征具体体现为:在强政策驱动下,遵循明确的刚性时间表,沿着“党政先行、关键行业跟进、全行业普及”的路径阶梯式推进。各行业所处的发展阶段与特征不同。2025年,政府工作报告将“信创全产业链自主可控”纳入年度重点工作,并提出了“2025—2027年实现关键领域国产替代率翻倍”的目标。

从各行业看,信创技术的共性难点主要体现在两个层面:1)技术生态复杂:信创改造需整合不同厂商的芯片、操作系统、数据库等产品,面临软硬件兼容性差、跨平台迁移成本高等适配瓶颈;2)实施与运维难度大:信创改造形成的异构环境容易带来管理复杂、数据割裂等问题,对实施与运维形成极大挑战。

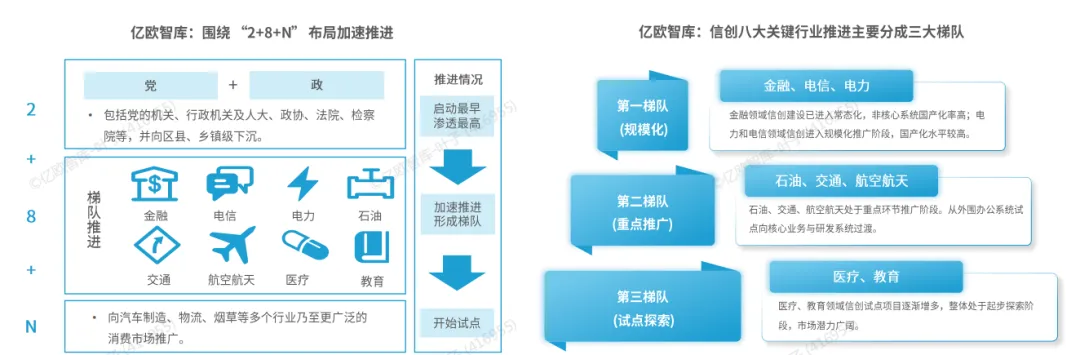

3.2信创行业布局及发展特征:从核心领域出发向全行业推广,关键行业梯队划分明显

2025年,信创产业正从“关键环节、部分市场”向“全产业链、全行业”的信息技术升级演进,全面构建自主可控的信创产业生态。从发展路径来看,信创建设从党政(2)领域出发,通过在实际应用中持续迭代,向金融、电信、电力等关系国计民生的关键行业(8)延伸,再逐步向全行业(N) 推店

从落地情况来看,信创产业以八大关键行业为现阶段发展重点:头部金融机构已进入信创建设的常态化阶段;电信与电力行业正步入规模化推广期;石油、交通、航空航天等领域处于重点环节推广应用阶段;医疗、教育领域试点逐步增多。

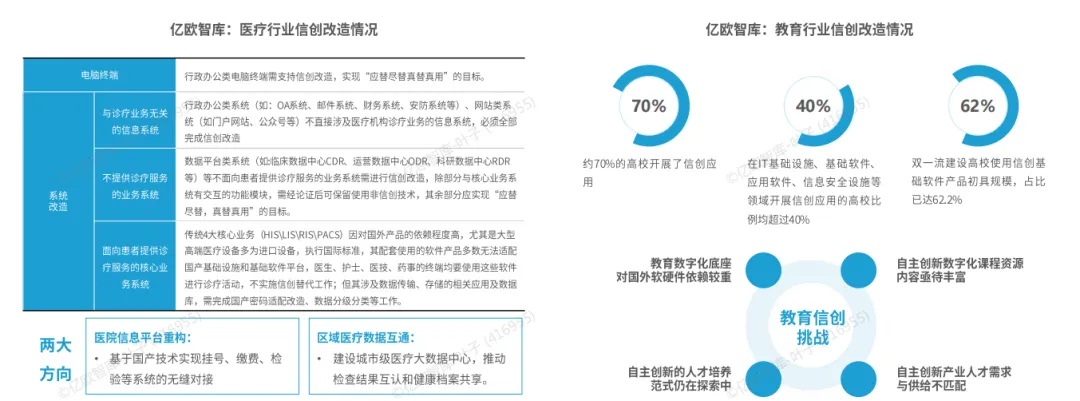

3.5医疗、教育行业持续探索信创改造,从单一的信息化建设升级为数字化建设

医疗和教育行业信创改造已从早期的信息化建设,升级为以数据驱动业务协同为核心的数字化建设阶段。其中,医疗行业的信创改造正从办公系统向临床、管理等核心业务系统稳步推进,从终端硬件、基础软件等底层开始,逐步向上层应用系统延伸;教育信创改造主要服务于智慧校园、个性化教学等数字化场景,随着数字化自主创新升级工作快速开展。

截至2025年,医疗、教育行业信创仍处于初步探索阶段,整体渗透率低于10%。但随着行业全场景数字化改造和智能化转型逐步推进,医疗、教育行业信创市场将迎来高速增长。