Global AI in Cardiology Market 2025-2029

全球心脏病学人工智能市场报告(2025-2029年)

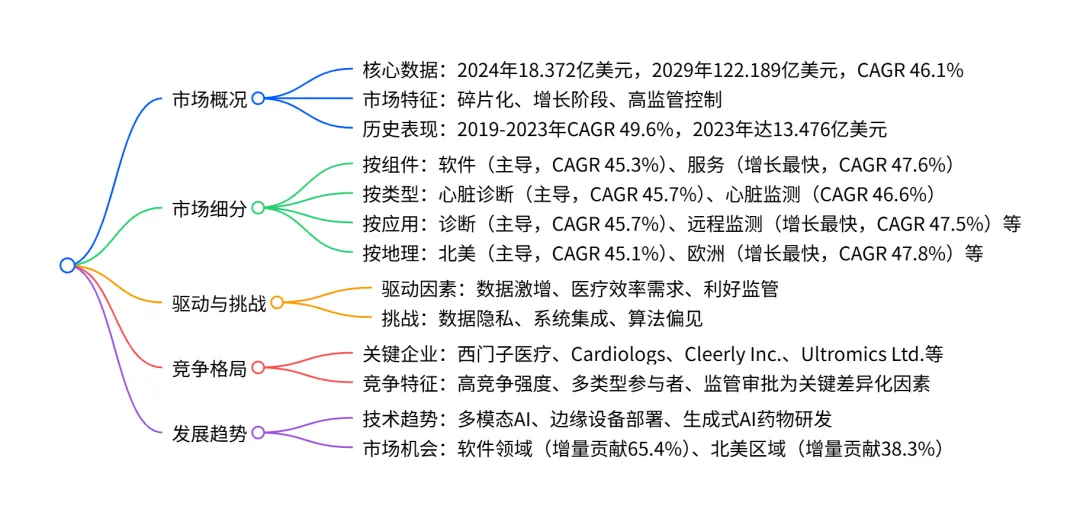

2024-2029 年全球 AI 心脏病学市场呈现高速增长态势,2024 年市场规模达18.372 亿美元,预计 2029 年将增至122.189 亿美元,期间复合年增长率(CAGR)为46.1%,增量增长达103.817 亿美元;市场结构呈碎片化,软件是最大细分领域(2024 年占比 67.5%),心脏诊断为主要类型细分,诊断是核心应用场景,北美为最大区域市场(2024 年占比 39.9%),欧洲为增长最快区域(CAGR 47.8%);驱动因素包括心血管数据激增、医疗系统效率提升需求及利好监管环境,同时面临数据隐私、系统集成和算法偏见等挑战,市场竞争激烈,参与者涵盖西门子医疗等巨头及 Cardiologs 等专业初创企业。

一、市场核心数据与整体态势

市场规模与增长:

2024 年全球 AI 心脏病学市场规模为18.372 亿美元,预计 2029 年将达到122.189 亿美元,2024-2029 年增量增长103.817 亿美元,复合年增长率(CAGR)为46.1%。 年度同比增长:2025-2029 年同比增长率介于 38.98%-54.64% 之间,呈加速增长态势。 历史表现:2019-2023 年市场从 2.693 亿美元增长至 13.476 亿美元,CAGR 为 49.6%,增量增长 10.783 亿美元。 市场特征:

市场结构:2024-2029 年持续呈碎片化,参与者以创新和并购为主要行为。 生命周期:处于增长阶段,2024 年处于早期多数采用阶段。 市场环境:监管控制程度高,2024-2029 年市场有利性指数稳定在 0.5,竞争动态无显著变化。

二、市场细分详情

三、驱动因素、挑战与发展趋势

核心驱动因素:

心血管数据激增且复杂度提升:医疗成像、动态监测等产生海量数据,超出人工分析能力,为 AI 提供应用场景。 医疗系统压力:全球医疗系统面临效率提升、成本控制和结果改善的三重压力,AI 可优化流程、降低再住院率。 利好监管与临床验证:FDA、欧盟等明确 AI 医疗设备审批路径,临床证据积累提升市场信任度。 主要挑战:

数据隐私与安全:受 HIPAA、GDPR 等严格监管,数据集中存储与共享存在合规风险。 系统集成与互操作性:医院 IT 系统异构,AI 工具需适配 EHR、PACS 等平台,集成成本高。 算法偏见与可解释性:训练数据偏差可能导致医疗不公,深度学习 “黑箱” 问题影响临床信任。 关键发展趋势:

技术趋势:多模态 AI 融合多类型数据、边缘设备部署(降低延迟)、生成式 AI 用于药物研发和治疗模拟。 市场机会:软件领域贡献最大增量(65.4%),北美区域增量占比最高(38.3%),远程监测、欧洲区域增长最快。

四、竞争格局

参与者类型:

巨头企业:西门子医疗(2024 年营收 241.522 亿美元)等综合医疗科技公司。 专业初创企业:Cardiologs、Cleerly Inc.、Ultromics Ltd.(核心收入来自 AI 心脏病学)。 其他参与者:Aidoc、AliveCor Inc.、Biofourmis Inc. 等,AI 心脏病学收入为非核心贡献。 竞争特征:

竞争强度高:参与者围绕监管审批、临床验证、数据资源展开竞争。 关键差异化因素:质量、监管合规、创新能力。 市场定位:部分企业专注细分场景(如心脏成像 AI),部分企业提供综合解决方案。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描左侧二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;4、每年只需198元,老用户可九折续费。