2025全球锂电池行业市场总结

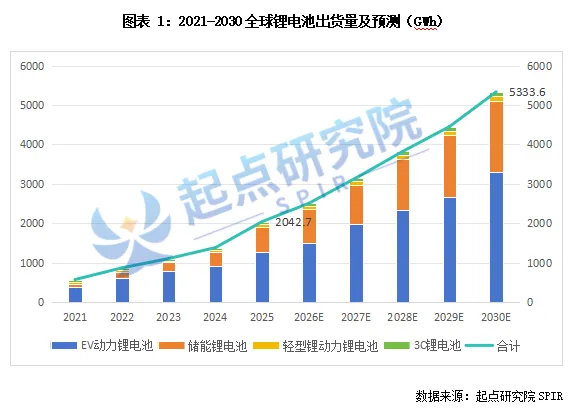

1.EV动力锂电池:起点研究院SPIR统计数据显示2025年全球新能源汽车销量2404万辆,同比增长31.8%,其中PHEV车型销量增长较快;新能源汽车销量的增长带动2025全球EV动力电池出货量达1271GWh,同比增长39.9%,仍是锂电池最大的应用领域。

2.ESS储能锂电池:储能锂电池已成为全球能源转型不可或缺的主力,从政策驱动转向经济性驱动和刚需驱动并行的模式;电力市场2025年经历改革允许储能以独立主体身份参与电力现货市场、辅助服务市场(调峰、调频、备用等),为其创造了多样化的盈利模式,提升了项目收益率。起点研究院统计数据显示,2025全球储能电池出货量637GWh,同比增长78.9%,主要增长来自于中国、欧美、中东和东南亚等区域市场。

3.轻型动力锂电池:2025年9月《电动自行车安全技术规范》新国标正式实施,催生了以旧换新的存量需求,同时2025年两轮车换电经历了外卖大战,并且换电电池性能与安全持续提升,带动骑手换电渗透率提升。叠加国内城市新增多个共享电动车投放点,电动三轮车出口增长,2025年无绳电动工具需求增加,国产化替代加速,共同推动了全球轻型动力电池稳步提升。起点研究院SPIR调研数据显示2025年全球轻型动力锂电池出货55.4GWh,同比增长10.8%。

4.3C锂电池:2025年3C锂电池需求主要来自设备替换和硬件升级,增长缓慢;AI PC以及AI 手机对电池的续航对电池的续航和快充能力提出新要求,推动电池技术微创新。AR/VR设备、无人机、服务机器人等,成为重要的增量市场。起点研究院SPIR数据显示2025年全球3C锂电池出货70.8GWh,同比增长5.8%。预计2030年3C电子消费行业将继续保持小幅稳步增长,带动2030年全球3C电池出货量超115.2GWh,未来5年复合增长率为10.2%。

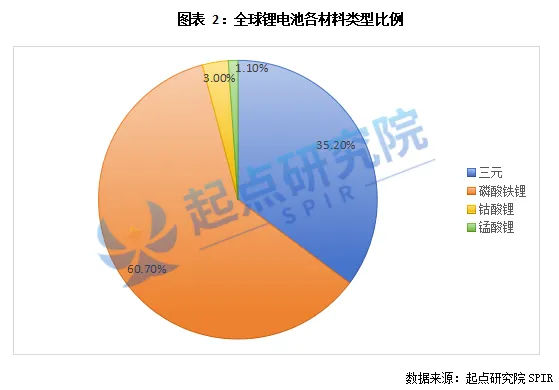

电池材料技术路线方面,2025年全球三元电池出货占比35.2%,磷酸铁锂电池出货占比60.7%,钴酸锂电池出货占比3.0%,锰酸锂出货占比1.1%。

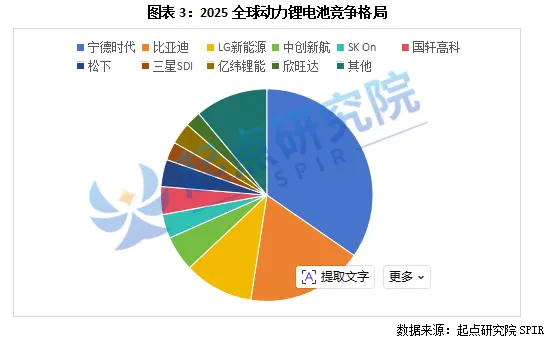

随着全球锂电池技术的不断成熟,成本不断降低,新能源汽车市场进入爆发期,动力电池供应商都在大规模扩产,各国对新能源车市场的争夺越发白热化,头部企业宁德时代、比亚迪、LG、松下、三星、SK On等企业扩产提速。起点研究院SPIR调研数据显示,2025年全球新能源汽车动力锂电池出货1271GWh,其中CR5为72%,市场集中度进一步提升。

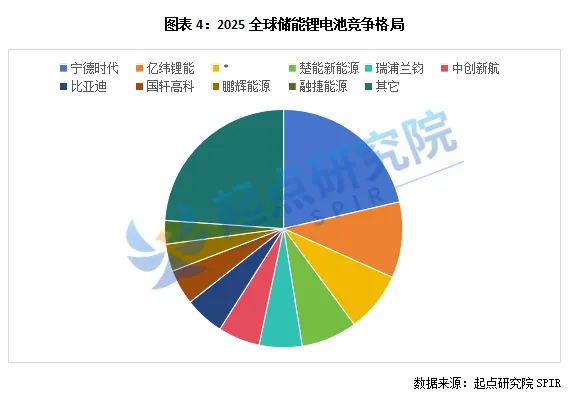

碳中和碳达峰等政策的进一步实施,储能电池市场规模快速扩张,宁德时代、比亚迪等头部企业加大对储能市场的投入和关注,储能电池市场集中度也将提升。2025年全球储能锂电池出货637GWh,同比增长78.9%,其中储能锂电池企业2025年出货CR5为53.3%,CR10为76.1%。

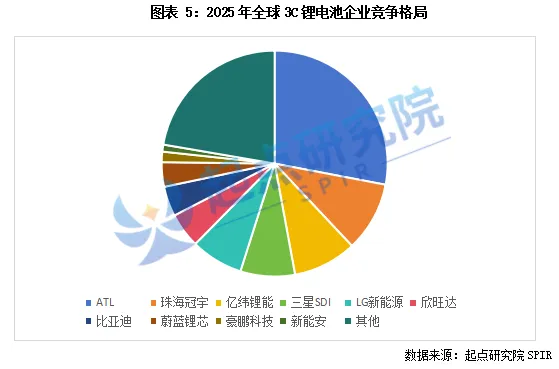

起点研究院SPIR数据显示,2025年全球3C电池出货量为70.8GWh,排名前十的企业分别是ATL,珠海冠宇,亿纬锂能,三星SDI,LG新能源,欣旺达,比亚迪,蔚蓝锂芯,豪鹏科技与新能安,CR10为77.7%。

2025锂电池行业六大主材市场回顾

一、全球锂电池正极材料市场

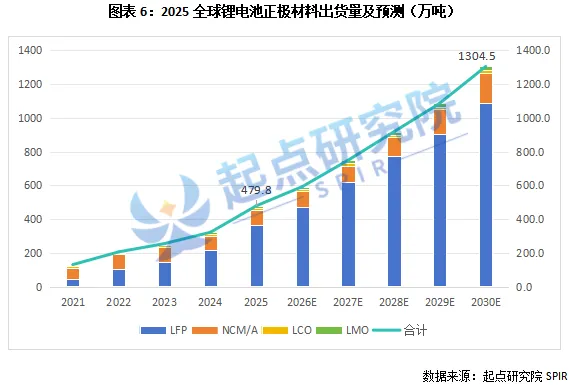

起点研究院SPIR数据显示,预计2025年全球锂电池正极材料出货达479.8万吨,同比增长48.5%,其中磷酸铁锂出货365.4万吨,同比增长67.2%,占比达78%;三元材料出货88万吨,同比微增4.3%,占比16%,仅次于磷酸铁锂,锂电正极材料的主要增长动力为磷酸铁锂,增长动力主要来源于:1)磷酸铁锂受益于电动汽车和储能市场的增长带动,将成为未来5年增长最快的正极材料;2)高镍三元材料仍将成为高端动力汽车的选择;3)钴酸锂材料主要跟随3C锂电池需求增长,主要向高电压和高压实方向发展;4)锰酸锂材料在与三元材料进行掺杂复合使用比例提升,在低端的数码电池产品和轻型电动车领域应用较多。主要由于其成本优势明显低于其他三种正极材料。

二、全球锂电池负极材料市场

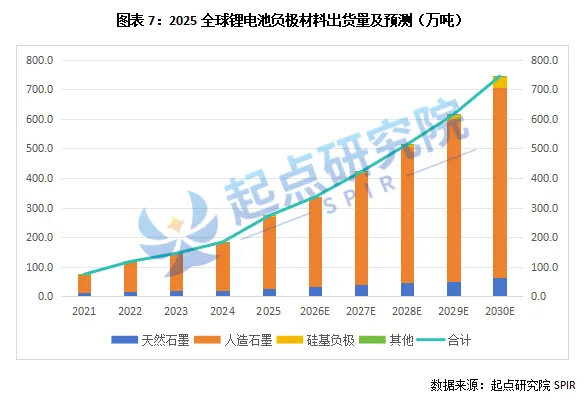

起点研究院SPIR调研数据显示,2025年全球锂电池负极材料出货量为272.3万吨,同比增长48%,其中人造石墨负极材料出货量243.1万吨、同比增长50.4%,占比达89.3%,天然石墨负极材料出货量27.7万吨、同比增长31.5%,占比10.2%,硅基负极材料出货量1.1万吨、同比增长74.3%,占比0.4%。预计2030年全球锂电池负极材料出货量将达744.1万吨。

负极材料发展趋势:1)高端电动汽车电池,将以高镍三元+硅碳负极成为主流,硅碳负极增长将提速;2)人造石墨是目前动力电池的主流产品,未来5年将继续保持;3)天然石墨改性是发展趋势,未来储能及低端电动汽车使用天然石墨的比例将提升;4)连续石墨化等新的石墨化技术将快速发展,降低能耗是关键工艺改进方向。

2025年度中国锂电负极材料出货TOP10企业为:贝特瑞、杉杉股份、中科星城、尚太科技、凯金新能源、璞泰来、河北坤天、广东东岛、碳一新能源以及翔丰华。

三、全球锂电池电解液市场

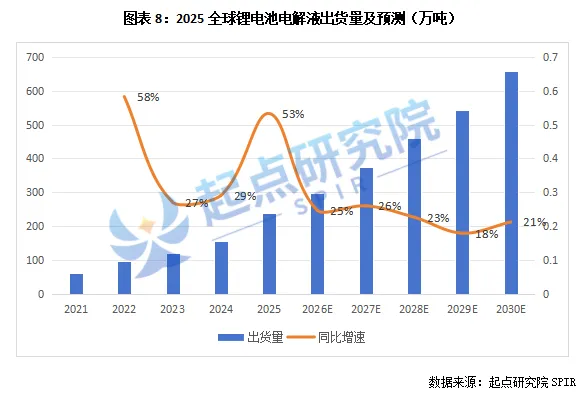

据起点研究院SPIR调研统计,2025年锂电电解液实现出货239.6万吨,同比增长53%,预计2030年出货量将达659.3万吨。

电解液行业发展趋势:1)LIFSI、VC、FEC等新型锂盐及添加剂份额将逐步上升;2)电解液产能将陆续释放,缓解涨价压力;3)电解液供应格局将逐渐优化,龙头增长确定性强。头部企业凭借资本、规模、技术优势市场份额持续提升。头部效应越发明显,头部企业引领行业快速发展。

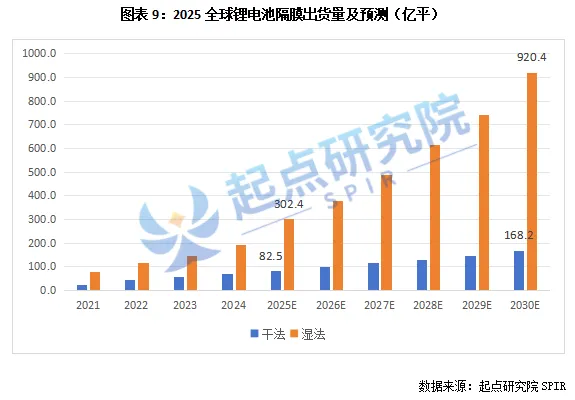

四、全球锂电池隔膜市场

起点研究院SPIR数据统计,2025年锂电隔膜出货达384.9亿平,同比增长48.6%,隔膜行业发展趋势:1)湿法隔膜仍然是主流技术路线,但在储能及低端电动汽车领域,干法隔膜仍占据主流,预计未来份额会小幅提升;2)隔膜技术门槛四大材料最高,扩产周期长,盈利能力也最强,未来4年头部企业盈利将持续增长释放。

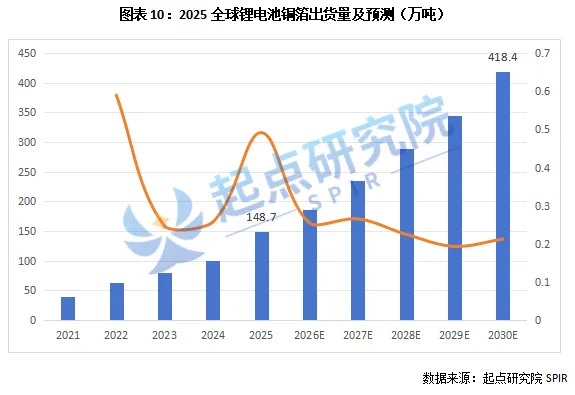

五、全球锂电池铜箔市场

起点研究院SPIR数据显示,预计2025年全球锂电铜箔销量达148.7万吨,受下游动力电池及储能电池需求增长,2025年全球锂电铜箔出货量同比增长49.1%,到2030年,全球锂电铜箔市场规模将达到418.4万吨。

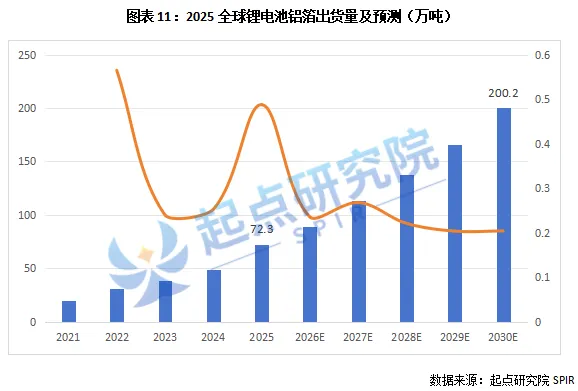

六、全球锂电池铝箔市场

起点研究院SPIR数据显示,2025年全球锂电铝箔市场规模达72.3万吨,同比增长48.8%,锂电池铝箔需求正处于高速上升阶段,预计未来一段时间内,锂电铝箔的产量和销量会持续增长,到2030年,锂电铝箔市场规模将达到200.2万吨。

2026全球锂电池行业发展趋势:

1.市场端以储能、出海、商用车为核心增长引擎,储能电池增量有望首超动力电池,供需维持紧平衡。

2.技术路线多元并行,锂电池(铁锂/高镍三元)主导市场,半固态电池实现十万辆级装车,钠离子电池规模化量产,硅基负极等材料创新加速。

3.产品向场景化定制发展,储能500Ah+大电芯、46系大圆柱成主流,新能源汽车CTP/CTC 集成化技术普及,安全与环保标准持续升级。

4.碳酸锂等原材料价格企稳回升,带动电芯价格结构性上涨,储能与动力电池价格稳中有升,钠离子电池成本有望低于锂电池,性价比凸显。

5.行业集中度进一步提升,竞争从价格战转向技术/资源/合规比拼,龙头企业加速全球化布局与全产业链协同,落后产能加速出清。

6.工艺端聚焦智能制造升级,叠片、干法电极等核心工艺优化,等静压、高压化成设备导入,适配固态电池的专用工艺逐步成熟。

购买《2026-2030全球锂电池行业研究报告》,联系:李先生18018745403

起点研究院SPIR简介:

起点研究院SPIR是一家专注于新能源及新材料产业链的研究机构和产业智库,总部位于深圳,SPIR研究团队在新能源产业领域有超过15年的深厚研究经验、数据报告和前沿成果积累,主要研究覆盖领域:锂电池、钠电池、固态电池、储能材料及设备、电动车、充换电、新能源材料和新能源设备等,服务过三星、LG、奔驰、松下、宁德时代(CATL)、ATL、巴斯夫、亿纬锂能、海辰储能等全球领先的新能源企业。

公司主要产品及服务:新能源电池及储能领域月度/季度/年度数据库、各细分领域行业白皮书、动力电池及新能源汽车装机量数据、储能行业及企业数据库、钠电行业及企业数据库、固态电池行业及企业数据库、定制化市场/行业/技术/企业调研报告及数据库、政府新兴产业规划报告、高端人才智库、产线技术咨询、品牌宣传策划和企业出海咨询服务等。

《2026 -2030全球锂电池行业研究报告》

(售价:3万元)

第一章 锂电池产业相关概述

第一节 锂电池定义及产业链

一、锂电池定义

二、锂电池工作原理

三、锂电池产业链情况

第二节 锂电池的分类

第三节 锂电池生产制备工艺

第二章 全球锂电池行业发展概况分析

第一节 日本锂电池行业发展分析

一、日本新能源汽车发展政策

二、日本锂电池发展战略

第二节 韩国锂电池行业发展分析

一、韩国新能源汽车相关政策

二、韩国电池相关政策及规划

三、韩国新能源汽车和动力电池回收利用政策

四、韩国锂电池产业链企业

第三节 欧洲锂电池行业发展分析

一、欧洲新能源汽车相关政策

二、欧洲锂电池相关政策

第四节 美国锂电池行业发展分析

一、美国新能源汽车相关政策

二、美国锂电池行业发展分析

第五节 中国锂电池行业发展分析

一、中国新能源汽车相关政策

二、中国锂电池相关政策及规范

第三章 全球锂电池行业市场发展分析

第一节 全球锂电池市场规模分析

第二节 全球锂电池企业竞争格局分析

第三节 全球新能源汽车行业发展分析

第四节 全球动力锂电池市场分析

第五节 全球动力锂电池技术发展分析

一、不同动力电池性能对比

二、动力电池技术路线发展趋势

三、新型电池技术路线分析

第六节 全球锂电池产能规划

第四章全球重点锂电池重点企业分析

第一节 日本主要锂电池生产厂家分析

第二节 韩国主要锂电池生产厂家分析

第三节 中国主要锂电池生产厂家分析

第四节 欧洲主要锂电池生产厂家分析

第五节 美国主要锂电池生产厂家分析

第六节 其他国家主要锂电池生产厂家分析

第五章全球储能锂电池发展分析

第一节 全球储能锂电池发展分析

一、储能行业定义及分类

二、储能行业产业链分析

三、全球储能锂电池市场特点分析

四、全球储能锂电池产品价格及成本分析

五、全球储能锂电池行业市场规模分析

六、全球储能锂电池发展趋势分析

第二节 全球通信基站储能锂电池行业发展分析

一、全球及中国通信储能锂电池行业发展分析

二、全球及中国通信储能锂电池技术发展分析

三、全球及中国通信储能锂电池市场规模分析

四、全球及中国通信储能锂电池行业发展趋势分析

第三节 全球电力储能锂电池行业发展分析

一、全球及中国电力储能锂电池行业发展分析

二、全球及中国电力储能锂电池技术发展分析

三、全球及中国电力储能锂电池市场规模分析

四、全球及中国电力储能锂电池竞争格局分析

第四节 全球储能锂电池竞争格局分析

第六章 全球消费锂电池发展分析

第一节 全球消费行业发展分析

一、3C数码行业

二、电动两轮车行业

三、电动工具行业

第二节 全球消费锂电池市场分析

第三节 全球消费锂电池竞争格局分析

第四节 全球消费锂电池技术发展分析

第七章 全球锂电池产业价值链分析

第一节 上游矿产资源分析(镍、钴、锂等)

一、全球锂矿分布概况

二、全球钴资源分布情况

三、全球镍资源分布情况

第二节 锂电池主要材料市场发展分析

一、全球锂电池正极材市场概况

二、锂电池负极材料市场概况

三、锂电池隔膜市场概况

四、锂电池电解液市场概况

第三节 锂电池设备市场发展分析

一、前段制片设备市场分析

二、中段封装设备市场分析

三、后段检测设备市场分析

四、主要设备企业情况

第八章 锂电池回收行业发展分析

第一节 锂电池回收产业链分析

第二节 回收行业价格分析

第三节 汽车动力电池再生利用总市场规模分析

第四节 锂电池回收行业竞争格局分析

第五节 汽车动力电池回收市场趋势分析

第九章 全球锂电池行业发展趋势分析

第一节 技术发展趋势

第二节 市场发展趋势

第二节 投资发展趋势

附录:全球锂电池产业链主要企业名录

第一节锂电池产业链简介

第二节 锂电池企业名录

2025起点研究院SPIR报告及数据库汇总清单: