开年关注焦点之一,是台积电发布了 2025 年第四季度及全年财报。表面上,营收和利润数字吸引眼球,但仔细分析,更值得关注的是隐藏在数据背后的行业趋势。

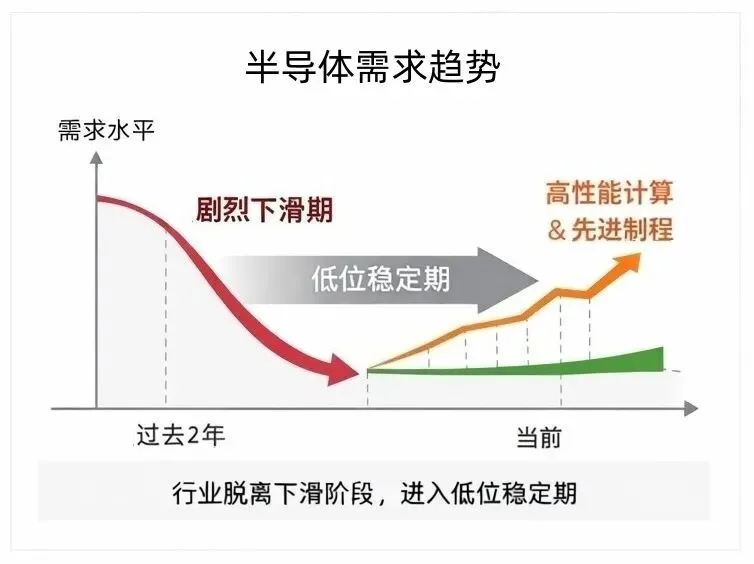

过去两年,半导体行业经历了剧烈去库存:

消费电子砍单、服务器订单波动、汽车芯片需求反复。台积电财报显示,行业最剧烈的下滑已经过去,整体市场进入低位稳定期。

高性能计算订单仍然强劲,先进制程产能利用率保持高位,而成熟制程和传统消费电子订单偏低。

供应链原材料和设备需求开始可预测,但低迷环节仍需谨慎。

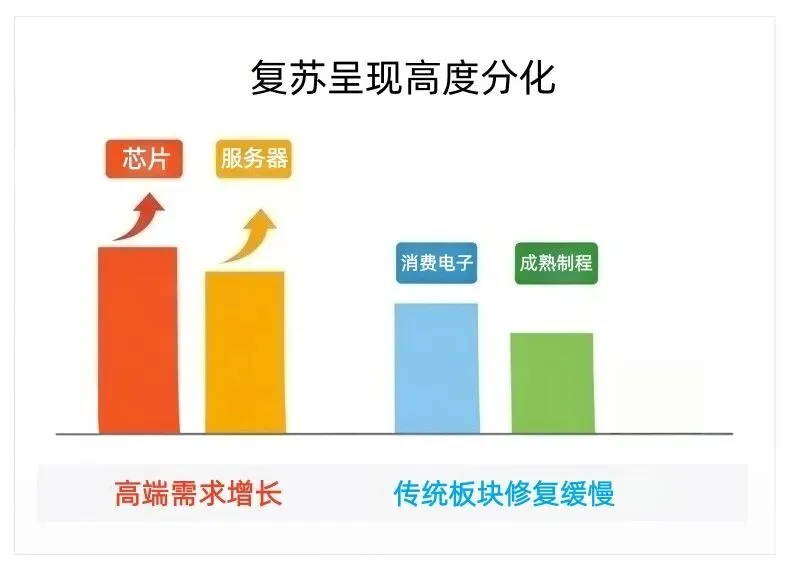

为什么行业复苏呈现高度分化

财报显示,行业复苏并非全面均衡。高端芯片和服务器相关订单增长稳定,而消费电子和成熟制程仍在缓慢修复。企业在资源投入上必须精准,优先支持高确定性客户和制程。分销商和系统厂商仍有机会,但必须集中在稳定、利润空间大的订单上。不同产品线和客户群体恢复速度差异,将直接影响企业整体业务策略和供应链管理。

企业经营重心的变化

过去,下行周期时晶圆厂最关心的是控制成本、保证现金流和产能利用率。而台积电财报显示,现在企业更关注主动管理产能和客户结构。先进制程和封装产能投资保持增长,确保高确定性订单满足。长期客户得到优先支持,合作关系更稳固。产能节奏可控,使企业在市场波动中稳定运营,同时供应链也能从短期应对转向长期规划。

行业进入慢修复、长周期阶段

根据财报信息,可以看出半导体行业正进入“慢修复、长周期”阶段。

波动率下降,订单节奏趋于平稳,但不同板块增长仍高度分化。

企业需要关注基本面管理,优化产品组合,同时保持稳健现金流。

耐力和判断力成为新的竞争优势,持续管理产能和客户关系的企业将比追求短期快速增长的公司更有优势。

客户与供应链关系回归理性

随着市场节奏稳定,客户与供应链关系正在回归理性。过去客户争抢产能、厂商提价和中间环节紧张是常态,而现在合作更计划化、稳定性更高,也更可预测。企业优先支持长期客户和关键产品线,使供应链关系更稳固并减少不必要的波动。市场参与者需要以长期、可持续的合作模式为目标,而非依赖短期博弈或情绪化决策。

台积电财报透露的未来趋势

这份财报不仅是企业成绩单,也像行业风向标:

·行业已脱离极端下滑阶段,进入低位稳定期

·复苏呈现结构性分化,高端需求与传统需求差异明显

·企业经营重心从应对周期转向主动管理节奏

·客户与供应链关系回归理性,竞争逻辑从比速度转向考验耐力

可以说,台积电财报告诉我们:2026 年,半导体行业不再是短期暴涨暴跌,而是进入一个稳健、分化和可预测的新阶段。需求已脱离自由下滑,供应链关系回归理性。企业竞争不再单纯比速度,而是靠耐力和判断力。

对于产业链上下游,这意味着:资源分配更加理性、投资决策更加可控,同时也为未来发展提供了明确方向。对投资者来说,这份财报是观察全球半导体周期复苏力度的窗口。对企业来说,它是战略布局的参考,让大家在新周期中更从容。

Chip 1 Exchange 是全球领先的电子元器件分销商,致力于通过创新和智能化解决方案为客户提供高效、可靠的元器件采购服务。了解更多,请访问我们的官网: