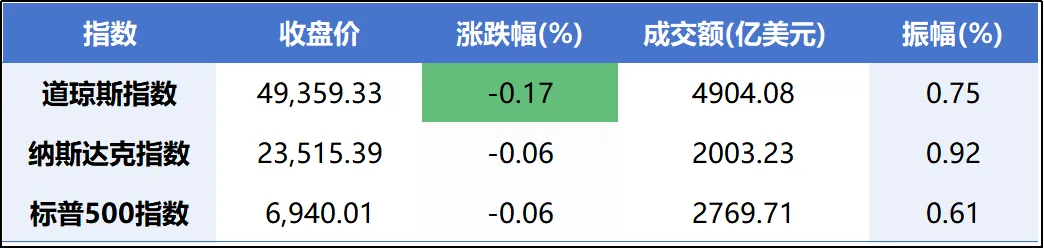

一、指数表现分析

全球市场联动

隔夜美股:美股三大指数集体收跌,市场避险情绪升温。美股市场下跌主要受特朗普关税威胁和美联储政策不确定性影响:前一日,美国总统特朗普在社交媒体上宣布,将从2月1日起对丹麦、挪威、瑞典、法国、德国、英国、荷兰和芬兰等欧洲八国输美商品加征10%关税,并威胁在6月1日后将税率提高至25%,直到相关方就美国"全面、彻底购买格陵兰岛"达成协议。这一表态引发全球贸易紧张局势升级的担忧,刺激市场避险情绪。板块方面,芯片股和航天股表现相对强劲,美光科技涨超7%创新高,而大型科技股多数下跌,苹果、谷歌跌幅均超1%。

港股:港股市场今日低开低走,全天表现疲软。港股下跌主要受科技股疲软和外围市场拖累影响。蓝筹股方面,腾讯控股跌1.21%,香港交易所跌1.51%。然而,部分板块逆势走强,其中航空股表现亮眼,东方航空涨9.2%,南方航空涨6.29%,主要受益于春运旺季预期;电力设备股也表现活跃,东方电气涨6.38%。香港特区政府正推动黄金中央结算系统建设,拟与上海黄金交易所合作,促进市场互联互通,这一消息也对市场情绪产生积极影响。

A股三大指数

二、政策与事件驱动

欧美贸易摩擦升级:欧盟正在商讨如果美国总统特朗普兑现2月1日起对欧洲八国加征10%关税的威胁,欧方可能对价值930亿欧元(1080亿美元)的美国商品加征关税。欧盟领导人将于本周晚些时候在布鲁塞尔举行紧急会议,探讨可能采取的反制措施。这一贸易紧张局势刺激市场避险情绪,推动黄金等避险资产价格上涨。

美联储政策不确定性:美联储负责监管事务的副主席米歇尔·鲍曼表示,脆弱的就业市场可能迅速恶化,这意味着美联储应随时准备在必要时再次降息。与此同时,美国最高法院或将裁决特朗普关税案,美联储独立性面临考验,这些因素增加了全球货币政策的不确定性。

2. 国内政策与事件

央行持续宽松政策:中国人民银行以利率招标方式开展了1000亿元7天期逆回购操作,中标利率2.10%。当日实现净投放900亿元。这也是央行连续第三天开展千亿元的逆回购操作。同时,央行自1月19日起下调再贷款、再贴现利率0.25个百分点,旨在降低实体经济融资成本。

融资保证金比例上调:经证监会批准,沪深北交易所将投资者融资买入证券的保证金最低比例从80%提高至100%,新规自1月19日起仅适用于新开融资合约。这一逆周期调节措施旨在抑制市场过度投机,促进市场平稳运行。

3.行业事件

国家电网"十五五"投资计划:国家电网公司发布消息称,"十五五"期间,公司固定资产投资预计将达到4万亿元,较"十四五"增长40%。这一巨额投资计划直接利好电网设备板块,带动相关股票大幅上涨。

海南自贸港封关首月成绩亮眼:海南省新闻办公室举行新闻发布会介绍,海南封关首月,离岛免税购物金额48.6亿元,同比增长46.8%;购物人数74.5万人次,同比增长30.2%。免税政策红利持续释放,促进旅游消费板块活跃。

春运启动带动交通需求:2026年春运自2月2日开始,至3月13日结束,为期40天。全国铁路预计发送旅客5.39亿人次,同比增长5.0%。航班管家预测,2026年春运40天民航旅客运输量预计达到9500万人次,同比增长5.3%,交通出行需求旺盛。

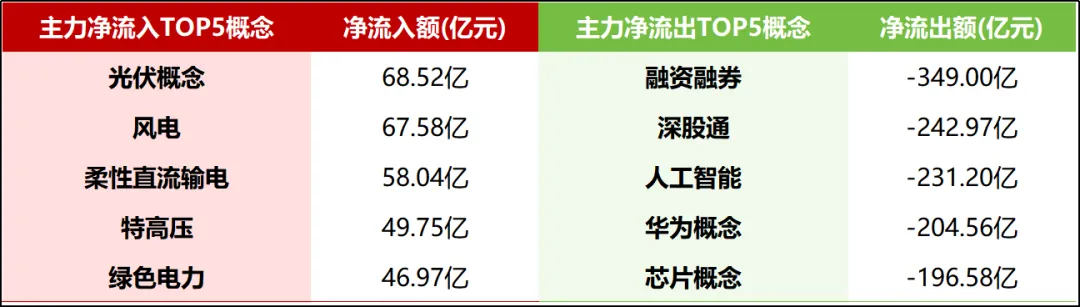

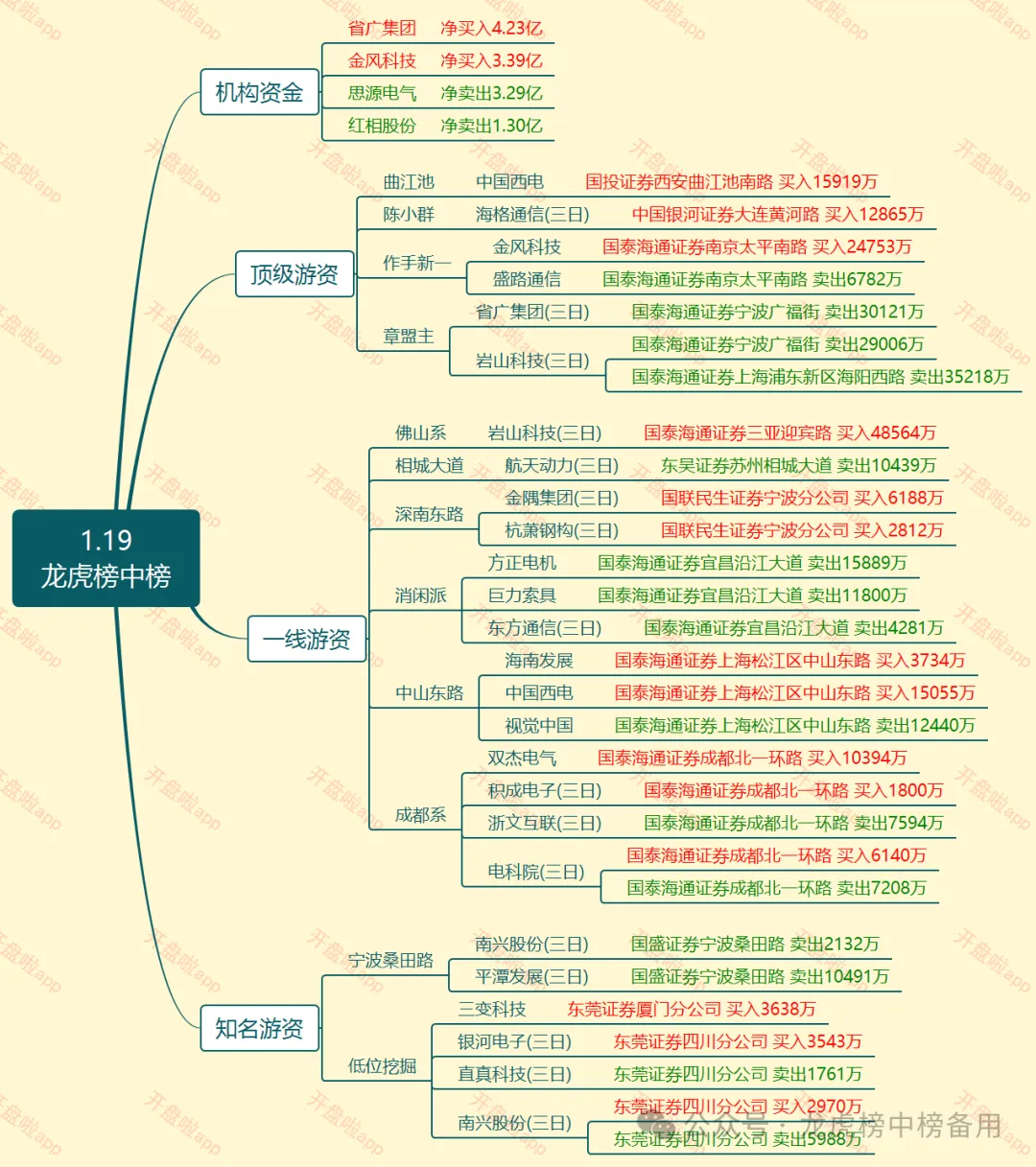

三、主力资金流向

四、板块轮动

板块方面,当日申万一级行业指数中有24个上涨,7个下跌。其中,基础化工板块、石油石化板块、电力设备板块涨幅居前,分别涨2.70%、2.08%、1.84%;计算机板块、通信板块、银行板块跌幅居前,分别跌1.55%、0.96%、0.60%。

轮动特点

电网设备板块:板块整体爆发,保变电气、中国西电、广电电气等近20只成分股涨停。驱动因素主要是国家电网宣布"十五五"期间固定资产投资将达4万亿元,较"十四五"时期大幅增长40%。

贵金属板块:四川黄金、招金黄金涨停,湖南白银、山东黄金等跟涨。驱动因素包括:一是伦敦现货黄金价格涨破每盎司4690美元,创历史新高;二是特朗普关税威胁引发避险情绪升温;三是汇丰银行分析认为金价可能在2026年上半年触及每盎司5000美元关口。

旅游酒店板块:大连圣亚、九华旅游涨停,首旅酒店、曲江文旅等上涨。驱动因素主要是春运启动,春运首日火车票于1月19日开始发售,2026年铁路春运预计发送旅客5.39亿人次,同比增长5.0%。同时,海南自贸港封关首月成绩亮眼,旅游消费预期改善,推动板块走强。

领跌板块

AI应用板块:引力传媒、东方明珠等多股跌停,视觉中国、人民网集体下跌。下跌主要受业绩担忧和估值调整影响。经过前期炒作后,市场对AI应用落地和盈利能力产生质疑,加之监管层对概念炒作的关注,导致资金撤离。

半导体板块:板块大面积飘绿,赛微电子领跌,佰维存储、江波龙等存储芯片概念下挫。尽管中长期景气度依然向好,但短期需求不确定性和产业链库存调整压力使板块承压。同时,美国对中国半导体产业的限制政策持续产生影响。

通信设备板块:剑桥科技跌停,腾景科技、光迅科技下挫。板块下跌主要受全球科技支出担忧影响,市场担心贸易摩擦加剧可能影响通信设备商的海外业务。此外,行业正处于技术迭代周期,5G投资增速放缓也制约板块表现。

五、连板情绪

今日市场连板情绪总体温和回升,连板高度和宽度均有所改善。电网设备概念成为连板股集中地,保变电气、中国西电、广电电气等多只个股实现涨停,显示资金对该板块的持续追捧。机器人概念中,五洲新春、日盈电子等涨停,反映高端制造主题依然受市场关注。

连板情绪回升主要受以下因素推动:一是市场整体趋势向上,多数板块在60日均线位置获得支撑,并开启新一轮上涨行情;二是政策预期强化,国家电网巨额投资计划为相关产业链提供明确催化剂;三是全球风险偏好修复,尽管存在贸易摩擦担忧,但AI革命等长期叙事依然吸引资金参与主题投资。

不过,连板股内部也存在分化特征。部分前期热点如AI应用概念出现退潮,引力传媒、东方明珠等个股跌停,显示资金正从纯概念炒作向有基本面支持的板块轮动。市场连板风格更注重业绩确定性和政策支持度,单纯的概念炒作持续性有所减弱。

七、炒作热点:

1)大飞机:欧洲航空安全局(EASA)试飞员已开始在上海对中国自主研发的C919客机进行试飞。

2)电网:“十五五”国网公司固定资产投资预计4万亿元,较“十四五”投资增长40%。

3)机器人:全国机器人标准化技术委员会商业社区服务机器人工作组日前正式成立,标志着我国在商业社区服务机器人领域的标准化工作进入协同发力、规范发展的新阶段。

4)化工:华泰证券称,大宗化学品盈利迎来十年冰点,正处于产能及库存周期双拐点,有望进入上行期。

八、关键个股形态

作为电网设备板块龙头,今日强势涨停,技术形态呈现突破走势。公司是国内领先的电力设备制造商,将直接受益于国家电网"十五五"4万亿元投资规划。

九、风险警示

全球贸易摩擦升级风险:特朗普关税威胁及欧盟反制措施可能引发全球贸易摩擦升级,影响全球经济增长前景。若贸易紧张局势持续发酵,可能对全球供应链和风险资产造成冲击。投资者需密切关注2月1日前后贸易政策动向,适当控制仓位,规避对外需依赖度高的行业和个股。

市场缩量暗示分歧:今日沪深两市成交额较前一交易日缩量3179亿元,虽然个股普涨,但量价背离现象值得关注。成交缩量可能反映市场在当前位置分歧加大,资金观望情绪升温。若后续无法补量,市场可能面临调整压力。 技术面压力显现:创业板指冲高回落跌0.70%,显示上方阻力较大。科创50指数跌0.48%,科技成长板块整体承压。关键指数在重要技术位附近的表现需要重点关注,如上证指数能否稳守4100点,创业板指能否守住3330点等。

今天的分享先到这里啦,我们下次见~

我是胖宝,一个致力于吃瓜的学习博主!

欢迎小伙伴们鼓励、监督、留言 ,

,

点击下方❤,送给胖宝一颗小心心~

你的每次鼓励都是胖宝更新的动力!