一周宏观集锦

自上而下纵览市场热点

1/12-1/16

关注 AI 产业趋势、优势制造业

反内卷、内需结构性复苏等线索

壹

经济基本面

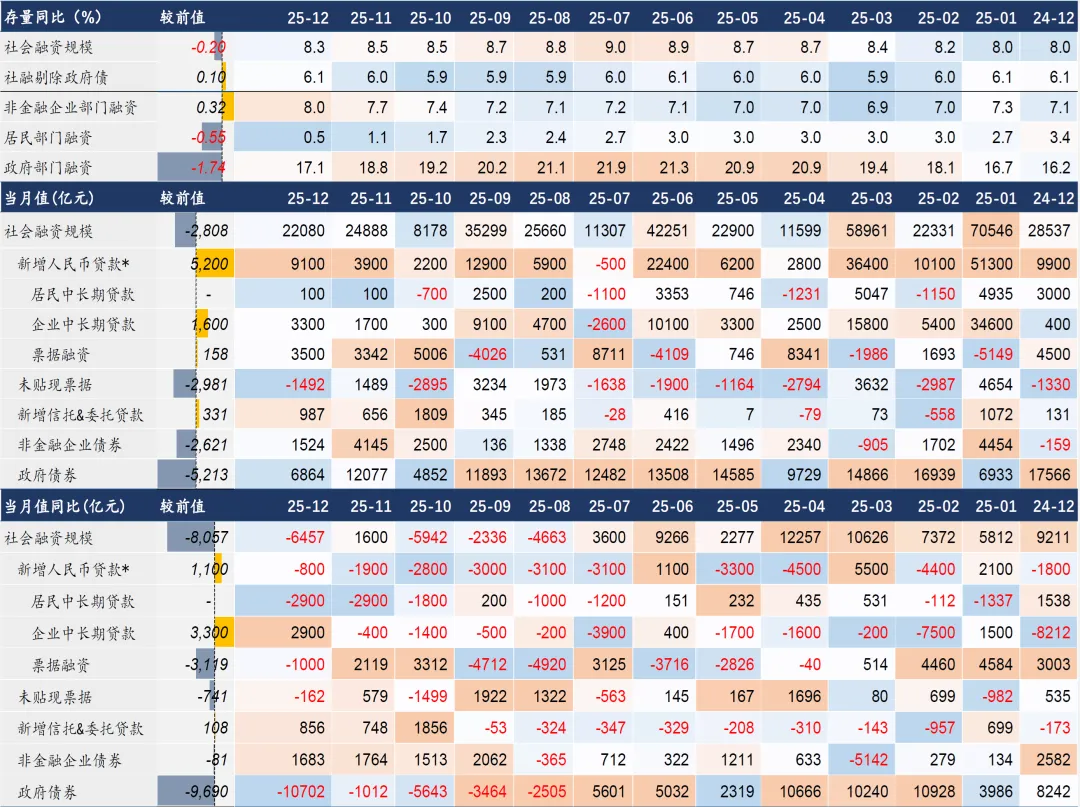

1. 2026年1月15日,人民银行公布12月金融数据。

(1)新增人民币贷款9100亿元,市场预期6794亿元,前值3900亿元。(2)社会融资规模22080亿元,市场预期18153亿元,前值24888亿元。(3)M2同比8.5%,市场预期7.9%,前值8.0%;M1同比3.8%,前值4.9%;M0同比10.2%。

12月社融信贷总量均超出市场预期,显示年末政策托底与季节性冲量的双重效应,结构上: 第一,非金融企业贷款新增10700亿元,同比多增5800亿元,成为支撑信贷总量的主力。背后主要源于年末政策性金融工具的集中发力与银行“冲量”的季节性行为。第二,12月居民贷款新增-916亿元,同比多减4416亿元,短期与中长期贷款均表现疲弱。居民中长期贷款12月仅新增100亿元,直接原因在于地产需求。

社融方面,12月社会融资规模增量为2.21万亿元,同比少增6457亿元,存量增速较11月下滑0.2个百分点至8.3%。

政府债券融资6864亿元,同比少增10702亿元,主因2024年再融资债发行带来的高基数。从当前信息来看,今年政府债发行继续呈现出前置特征,但同比去年一季度的国债和地方债发行基本持平,不过春节较晚使得1月供给占比较去年有所提升,关注对于后续政府债供给和经济开门红的影响。

存款方面,12月M1同比3.8%,较11月下降1.1个百分点,增速较前期进一步回落,基数效应仍有影响。

图1、12月金融数据分项

数据来源:万得

2.2025年1月14日,海关总署公布12月贸易数据。

中国12月出口(以美元计价)同比6.6%,预期3.1%;进口同比5.7%,预期0.9%。

出口同比延续上行,低基数对读数有支撑,环比表现强于季节性。从相关指标来看,国内港口集装箱吞吐量等高频数表现偏强,1月仍有延续,春节错位利好1月出口同比;韩国、越南12月出口亦较前值上限,同比分别为13.4%与24%;PMI出口订单有所上行。

地域来看,对美出口增速的拖累进一步扩大,幅度近4.5pct。虽然前期中美谈判整体偏积极,但实际贸易数据仍在下滑,供应链重构影响下有一定的趋势性。其余国家与地区贡献皆为正,非洲与欧洲等地域出口支撑延续,对香港出口高增与转口贸易、跨境结算等相关;对越南、东盟等出口更多源于产业链外迁带动的中间品与资本品。

贰

政策面

央行打出“组合拳”支持经济高质量发展。其中包括:下调再贷款、再贴现利率0.25个百分点;合并使用支农支小再贷款与再贴现额度,增加支农支小再贷款额度5000亿元,总额度中单设1万亿元民营企业再贷款;拓展碳减排支持工具支持领域;将商业用房购房贷款最低首付比例下调至30%。央行表示,今年降准降息还有一定空间。

1月14日,经中国证监会批准,沪深北交易所发布通知调整融资保证金比例,将投资者融资买入证券时的融资保证金最低比例从80%提高至100%。

商务部美大司负责人解读中国加拿大经贸磋商成果时介绍,2024年,加方对中国电动汽车加征100%附加税,中国对加出口电动汽车受到很大影响。根据最新调整安排,加方将给予中国电动汽车每年4.9万辆的配额,配额内享受6.1%的最惠国关税待遇,不再征收100%附加税,配额数量将按一定比例逐年增长。

叁

资金面

主动外资小幅流入A股0.3亿美元,前一周流出0.1亿美元;被动外资加速流入A股10.7亿美元,前一周流入6.8亿美元。

1月第二周,融资余额增加913亿元,前一周为增加858亿元。股票ETF基金下降幅度扩大至223亿元。

图2、分渠道资金流入情况(亿元)

数据来源:Wind,iFind

注1:由于数据公布节点的问题,部分数据在之后的统计中会有变动。

注2:偏股基金发行只能部分反应公募基金规模的变化。

肆

配置建议

短期看,上证指数在政策压降融资杠杆后终结17连阳,叠加ETF出现巨量赎回,前期过快上行节奏预计将有所放缓。中期维度,我们认为,2026年上市公司盈利有望同步改善,利好A股行情的持续性,核心上涨逻辑未发生根本改变。结合经济工作会议强调的重点领域,与2026年景气预期向好的行业,可以关注 AI 产业趋势、优势制造业、反内卷、内需结构性复苏等线索。