2025年GDP增长结构性分析与宏观经济周期研判

一、总体图景:周期位置与增长质量

2025年,我国GDP达到140.19万亿元,同比增长5.0%,首次突破140万亿元大关。这一增速是在全球经济增速仅2.8%的背景下实现的,彰显了我国经济的韧性。从季度走势看,呈现"前高后稳"的态势:一季度5.4%、二季度5.2%、三季度4.8%、四季度4.5%,但各季度环比增速保持在1.0%-1.2%的区间,显示经济运行在合理区间,具备较强的抗波动能力。从产业结构看,第三产业增加值增长5.4%,贡献率达61.4%;第二产业增长4.5%,贡献率32.8%;第一产业增长3.9%,贡献率5.8%。服务业的主导地位进一步巩固,这与后工业化经济体的典型特征相符。三次产业占GDP比重分别为6.7%、35.6%和57.7%,经济结构持续优化。从需求结构看,最终消费支出对经济增长贡献率为52.0%,资本形成总额贡献率为15.3%,货物和服务净出口贡献率为32.7%。消费成为经济增长的第一动力,出口韧性凸显,投资相对乏力,反映出"供强需弱"的结构性矛盾。周期定性:当前中国正处于从"投资驱动"向"创新驱动"转换的过渡期,传统周期性力量减弱,新动能加速成长。经济呈现"总量平稳、结构分化"的典型特征,这正是经济转型升级过程中的必经阶段。

二、高增长行业:新质生产力的崛起

(一)信息传输、软件和信息技术服务业:领跑增长

增长表现:增加值增长11.1%,在服务业中增速第一,对经济增长拉动显著。12月生产指数增速更是高达14.8%,信息传输、软件和信息技术服务业,租赁和商务服务业合计拉动经济增长1.0个百分点。电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数均位于60.0%以上高位景气区间。周期解释:数字经济正处于新一轮朱格拉周期的上行阶段。云计算、大数据、人工智能等技术渗透率快速提升,企业数字化转型加速。从库存周期看,该行业具备"逆周期"属性,在经济转型期往往表现突出。在全球科技竞争加剧的背景下,数字经济成为国家战略重点,政策支持力度持续加大。增长去向:增长主要体现在产业互联网平台建设、企业云服务迁移、智慧城市应用等领域。实物商品网上零售额130923亿元,增长5.2%,占社会消费品零售总额的比重为26.1%,数字消费场景持续拓展。全国网上零售额159722亿元,比上年增长8.6%,数字经济与实体经济深度融合。(二)高技术制造业:工业升级的核心引擎

增长表现:增加值增长9.4%,快于规模以上工业3.5个百分点。规模以上高技术制造业增加值占规模以上工业增加值比重升到17.1%。其中,3D打印设备产量增长52.5%,工业机器人增长28.0%,新能源汽车增长25.1%。高技术产业中,信息服务业,航空、航天器及设备制造业投资分别增长28.4%、16.9%。周期解释:制造业正处于"设备更新周期"与"技术革命周期"的叠加期。高技术制造业占比提升至17.1%,标志着我国工业化进入中后期阶段,资本密集型与技术密集型产业成为主导。在全球产业链重构背景下,中国制造业加速向价值链高端攀升。:工业机器人、自动化生产线的普及,反映制造业"机器换人"的加速,应对劳动力成本上升和人口结构变化:新能源汽车产业链的快速扩张,从整车到电池、电机、电控的全产业链国产化,不仅满足国内需求,更成为出口新亮点:3D打印设备爆发式增长,显示制造业向个性化、定制化转型的趋势,适应消费升级需求(三)装备制造业:制造业升级的压舱石

增长表现:增加值增长9.2%,快于规模以上工业3.3个百分点,成为工业增长的重要支撑。周期解释:装备制造业是典型的"中周期"行业,其景气度与固定资产投资、企业设备更新需求密切相关。在"两重"(交通、能源、水利等重大工程)建设加快推进的背景下,装备制造业迎来需求扩张期。制造业PMI在12月回升至50.1%,比上月上升0.9个百分点,企业生产经营活动预期指数为55.5%,上升2.4个百分点,显示企业信心有所恢复。增长去向:增长主要流向重大基础设施建设和产业升级投资,包括高铁、城市轨道交通、新能源发电设备、石油化工装备等领域的设备需求。1—11月份,全国规模以上工业企业实现利润总额66269亿元,同比增长0.1%,虽然微增但止跌回稳,为后续投资恢复奠定基础。(四)租赁和商务服务业:现代生产性服务业的崛起

增长表现:增加值增长10.3%,生产指数12月增速达11.3%,信息传输、软件和信息技术服务业,租赁和商务服务业,金融业生产指数分别增长14.8%、11.3%、6.5%。周期解释:该行业是经济"服务化"转型的直接受益者。随着产业链分工细化,企业将非核心业务外包,催生了专业服务需求。从周期位置看,该行业与制造业景气度高度相关,但弹性更大。1—11月份,规模以上服务业企业营业收入同比增长7.8%,服务业业务活动预期指数为56.4%,显示服务业企业对未来预期较为乐观。增长去向:增长主要体现在企业总部经济、专业服务外包(人力资源、法律、财务咨询)、会展服务等领域,反映产业生态的成熟度提升。服务零售额比上年增长5.5%,其中文体休闲服务类、通讯信息服务类、旅游咨询租赁服务类、交通出行服务类零售额较快增长,服务消费成为新增长点。

三、承压行业:周期性调整与结构性阵痛

(一)房地产业:深度调整期的延续

表现:房地产开发投资下降17.2%,新建商品房销售面积88101万平方米,下降8.7%;新建商品房销售额83937亿元,下降12.6%。商品房待售面积76632万平方米,增长1.6%,库存压力显现。房地产开发企业本年到位资金93117亿元,下降13.4%,资金链紧张。周期解释:房地产业正处于长周期下行阶段,这一调整具有历史必然性。过去二十余年,房地产作为经济增长的"压舱石",其投资占GDP比重一度超过13%。当前的去杠杆、去库存,是对过去过度金融化的纠偏。房地产调整具有以下特征::年末全国人口140489万人,比上年末减少339万人。人口出生率为5.63‰,死亡率为8.04‰,人口自然增长率为-2.41‰,人口总量减少、老龄化加速(60岁及以上人口占23.0%,其中65岁及以上占15.9%),住房总需求进入下行通道:城镇人口占全国人口的比重(城镇化率)为67.89%,比上年末提高0.89个百分点,提升速度明显放缓:"房住不炒"定位长期化,房地产回归民生属性,金融属性弱化周期定位:房地产业正处于"去产能"阶段的后期,供需关系正在重建新平衡。房地产对相关产业链(建筑、建材、家电、家具等)的拖累效应将持续,但"硬着陆"风险可控,政策已在"保交楼、稳民生"与"去杠杆"之间寻求平衡。(二)建筑业:房地产拖累与基建支撑的对冲

表现:前三季度建筑业增加值下降0.5%(三季度数据)。分领域看,基础设施投资下降2.2%,未能完全对冲房地产的拖累。民间投资下降6.4%;扣除房地产开发投资,民间投资下降1.9%,显示民营投资意愿不足。周期解释:建筑业与房地产投资高度相关,但也受基础设施投资支撑。在房地产投资大幅下滑的背景下,基础设施投资下降2.2%,反映出地方政府财政压力对基建投资的制约。建筑业正处于新旧动能转换的胶着期,传统业务收缩与新兴业务扩张并存。周期定位:建筑业正从房地产驱动转向基建驱动,但基建受限于财政空间,难以完全填补房地产的缺口。未来增长将更加依赖城市更新、老旧小区改造、新基建等结构性机会。(三)传统消费品制造:消费升级下的结构性分化

表现:社会消费品零售总额501202亿元,比上年增长3.7%,增速相对温和。12月份社会消费品零售总额同比增长0.9%,环比下降0.12%,显示消费动力不足。按消费类型分,商品零售额增长3.8%;餐饮收入增长3.2%,服务消费略低于商品消费。周期解释:消费正处于"从量到质"的升级周期。居民消费倾向趋于谨慎,储蓄率上升,但对品质、健康、体验型消费的需求在增长。全年全国居民人均可支配收入43377元,比上年名义增长5.0%,扣除价格因素实际增长5.0%,与经济增长同步,但收入预期偏弱制约消费释放。表现较好:粮油食品类增长9.3%,反映必需消费的刚性表现亮眼:通讯器材类增长20.9%,文化办公用品类增长17.3%,体育娱乐用品类增长15.7%,家用电器和音像器材类增长11.0%,消费升级趋势明显承压:汽车、家电等与房地产相关的消费增长乏力,房地产财富效应减弱稳健增长:服务零售额比上年增长5.5%,高于商品零售增速,显示服务消费潜力

四、中坚力量:支撑经济的压舱石

(一)农林牧渔业:粮食安全的压舱石

表现:增加值增长4.1%,全年全国粮食总产量71488万吨,比上年增加838万吨,增长1.2%。其中,夏粮产量14975万吨,下降0.1%;早稻产量2851万吨,增长1.2%;秋粮产量53662万吨,增长1.5%。猪牛羊禽肉产量10072万吨,比上年增长4.2%,首次超过1亿吨。其中,猪肉产量5938万吨,增长4.1%;牛肉产量801万吨,增长2.8%;禽肉产量2837万吨,增长6.7%。周期解释:农业属于"弱周期"行业,受国家政策保护性强。在粮食安全战略下,农业保持稳定增长,为经济大局提供基础保障。全年生猪出栏71973万头,增长2.4%;年末生猪存栏42967万头,增长0.5%,畜牧业产能稳定,为物价平稳提供支撑。(二)批发零售业:消费市场的基本盘

表现:增加值增长5.0%,网上零售额增长8.6%,实物商品网上零售额占比提升至26.1%。全国网上零售额159722亿元,比上年增长8.6%。其中,实物商品网上零售额130923亿元,增长5.2%。按经营单位所在地分,城镇消费品零售额增长3.6%;乡村消费品零售额增长4.1%,乡村消费增速略高于城镇。周期解释:批发零售业与居民收入和消费信心直接相关。在消费升级和数字化转型的双轮驱动下,传统零售向新零售转型,线上线下融合加速。全国居民人均消费支出29476元,比上年名义增长4.4%,扣除价格因素实际增长4.4%,全国居民人均服务性消费支出增长4.5%,占人均消费支出的比重为46.1%,服务消费占比稳定。(三)交通运输仓储邮政业:经济循环的血管

表现:增加值增长5.2%,全年货物进出口总额454687亿元,比上年增长3.8%。其中,出口269892亿元,增长6.1%;进口184795亿元,增长0.5%。对共建"一带一路"国家进出口增长6.3%,占进出口总额的比重为51.9%。高技术产品出口增长13.2%,贸易结构持续优化。周期解释:该行业与工业生产和电商发展高度相关。在制造业升级和电商渗透率提升的背景下,物流需求保持稳健增长。民营企业进出口增长7.1%,占进出口总额的比重为57.3%,比上年提高1.8个百分点,民营经济活力凸显。(四)金融业:服务实体经济的稳定器

表现:金融业生产指数12月增长6.5%,电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业商务活动指数均位于60.0%以上高位景气区间。周期解释:金融业在经济转型期扮演着"稳定器"和"助推器"的双重角色。一方面,需要为实体经济提供融资支持,特别是为新兴产业发展提供资金;另一方面,需要防范化解金融风险,维护金融稳定。货币政策保持稳健灵活,为经济平稳运行创造适宜的货币金融环境。

五、周期视角下的政策启示

(一)当前周期位置的判断

:从工业化中期向后工业化期过渡,从要素驱动向创新驱动转型,这是不可逆转的历史趋势:设备更新周期启动,但房地产周期仍在下行,新旧动能转换进入攻坚期:库存周期处于磨底阶段,企业去库存接近尾声,但补库动力尚未完全形成2025年,规模以上工业企业实现利润总额同比增长0.1%,基本止住下滑态势,企业盈利能力边际改善。12月份制造业PMI为50.1%,重返扩张区间,经济出现企稳迹象。(二)价格信号揭示的结构性矛盾

全年居民消费价格(CPI)与上年持平。分类别看,食品烟酒价格下降0.7%,交通通信价格下降2.6%,而其他用品及服务价格上涨9.3%。扣除食品和能源价格后的核心CPI上涨0.7%,涨幅比上年扩大0.2个百分点,但整体仍处于低位。全年工业生产者出厂价格比上年下降2.6%;工业生产者购进价格比上年下降3.0%。PPI持续负增长,反映出工业领域通缩压力,供强需弱矛盾突出。这些价格信号揭示出核心矛盾:供给侧结构性改革取得成效,新质生产力供给能力增强;但需求侧恢复滞后,尤其是居民消费和企业投资意愿不足,供需错配导致价格低迷。(三)政策着力点的方向

强化新动能:加大对高技术制造业、数字经济、绿色低碳产业的支持,加速新质生产力成长。通过税收优惠、研发补贴、政府采购等方式,降低创新成本,激发创新活力。稳妥化解旧动能:在房地产"去产能"过程中,避免硬着陆,通过保障性住房、城市更新等创造新需求。建立房地产发展新模式,推动房地产从"开发销售"向"运营服务"转型。激活消费潜力:通过收入分配改革、完善社保体系,提升居民消费能力和意愿,促进消费升级。服务零售额增速高于商品零售,服务消费潜力巨大,应进一步放宽服务业市场准入,丰富服务供给。优化投资结构:引导资金流向设备更新、技术改造、新兴产业集群,避免低水平重复建设。制造业投资增长0.6%,虽然增速不高但保持正增长,应继续鼓励制造业技改投资。防范化解风险:关注地方政府债务、房地产、中小金融机构等风险点,守住不发生系统性风险的底线。民间投资下降6.4%,反映民营企业信心不足,应通过优化营商环境、降低制度性交易成本,提振民营经济信心。

六、2026年展望:周期转换的关键之年

2026年是"十五五"开局之年,也将是经济周期转换的关键节点。新质生产力进入加速期,高技术制造业和数字经济有望维持双位数增长设备更新周期全面启动,制造业投资有望企稳回升,企业生产经营活动预期指数回升至55.5%政策空间充裕,更加积极有为的宏观政策将托底经济,央行已释放"适度宽松"信号消费升级趋势延续,服务消费、绿色消费、智能消费等新消费场景不断涌现外贸韧性持续,"一带一路"市场开拓成效显现,民营企业成为外贸主力军外部环境不确定性加大,地缘政治冲突可能影响出口,全球经济增长乏力(联合国预期2025年全球增长2.8%)房地产调整尚未见底,相关产业链仍将承压,对地方财政和金融体系形成压力地方政府债务压力制约基建投资空间,基础设施投资下降2.2%反映财政约束人口老龄化加速,60岁及以上人口占23.0%,劳动力供给持续收缩民营投资和消费信心仍需提振,民间投资下降6.4%,居民储蓄意愿上升总体判断:2026年经济有望延续"稳中有进、结构优化"的态势,增速或在5.0%-5.5%区间。经济增长将从"房地产依赖"转向"创新驱动",从"投资主导"转向"消费与投资双轮驱动"。高技术制造业、数字经济、现代服务业将继续领跑,房地产及相关产业链将延续调整,消费升级和绿色转型将带来结构性机会。

七、结论:在周期转换中把握结构性机遇

2025年的GDP数据,不仅是一份经济成绩单,更是一张中国经济转型的路线图。透过数据表象,我们看到的是一场深刻的经济结构变革:增长质量的提升:5%的增速是在房地产深度调整、外部环境复杂多变的背景下实现的,含金量更高。高技术制造业占比提升至17.1%,数字经济与现代服务业深度融合,新质生产力加速成长。结构分化的加剧:高增长行业与承压行业并存,折射出经济转型的阵痛。信息传输、软件和信息技术服务业增长11.1%,而房地产业下降17.2%,这种分化是新旧动能转换的必然结果。周期位置的转换:中国经济正从工业化中后期向后工业化期过渡,从投资驱动向创新驱动转型。这一转换不会一帆风顺,但方向明确,不可逆转。政策逻辑的演进:宏观政策从"总量刺激"转向"结构优化",更加注重供给侧结构性改革和需求侧管理协同,更加注重激发新动能与化解旧风险并举。站在宏观经济周期的视角,我们看到的不是悲观的"增速放缓",而是积极的"质量提升"。中国经济的增长动力正在从"旧动能"向"新动能"切换,从"量的扩张"向"质的提升"转变。这一过程中,必然伴随着结构性调整和周期性波动,但这是通向高质量发展的必由之路。对于投资者、企业家、政策制定者而言,理解这一周期转换的本质,才能在变局中把握机遇。投资应顺应产业升级方向,聚焦新质生产力;企业应加快数字化转型,提升核心竞争力;政策应统筹发展与安全,在稳增长、调结构、防风险之间寻求动态平衡。经济周期从不会线性演进,但历史的车轮总是滚滚向前。2025年的5%,或许是中国经济迈向高质量发展的新起点。在周期转换中,谁能率先洞察趋势、拥抱变革,谁就能在未来的竞争中赢得先机。

数据来源:国家统计局《2025年经济发展向新向优 预期目标圆满实现》(2026年1月19日发布)免责声明:本报告仅供参考,不构成任何投资建议。投资者应根据自身风险承受能力和投资目标做出理性决策。

炒股迷茫,如何应对

想要成为股市赢家,加入我们!专业炒股培训,实战派讲师亲授,跟随经济周期,助你掌握盈利技巧。投顾服务,一对一策略指导,把握市场脉搏。名额有限,加微信:xiangchirou咨询,教你如何解读财富密码!

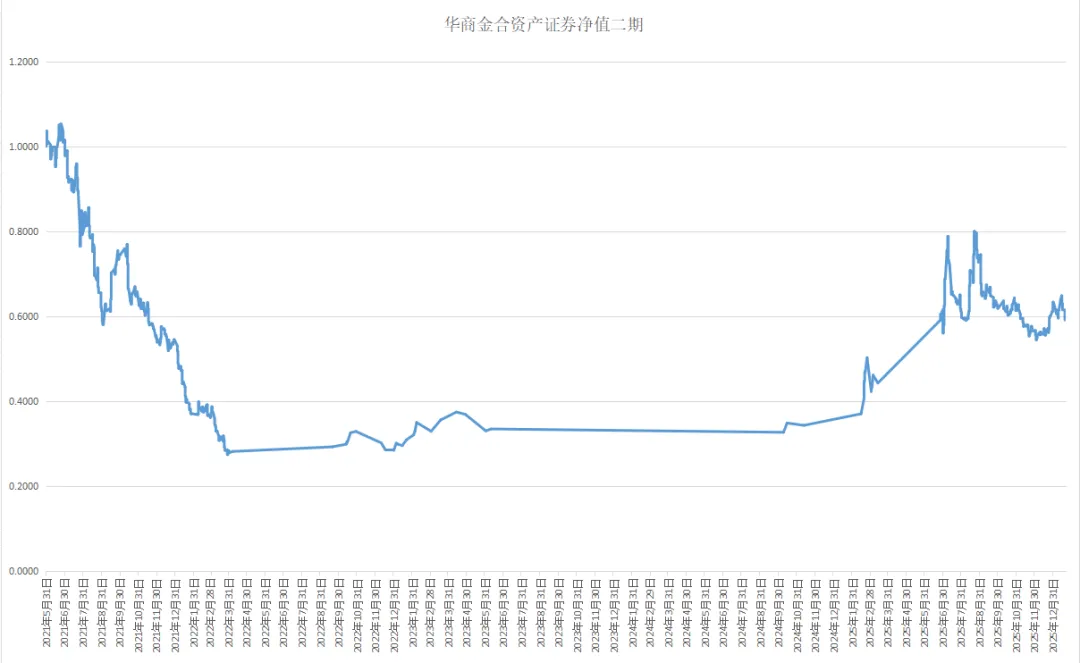

华商金合资产价值投资组合

华商金合资产净值以基金净值数据模式,采用基金净值走势图进行公示,以价值投资为主。目前持仓方向:数字经济。

上图是华商金合资产净值走势图。今天的净值是0.5907元。