下载报告全文可点击小程序:商业航天行业研究报告

02

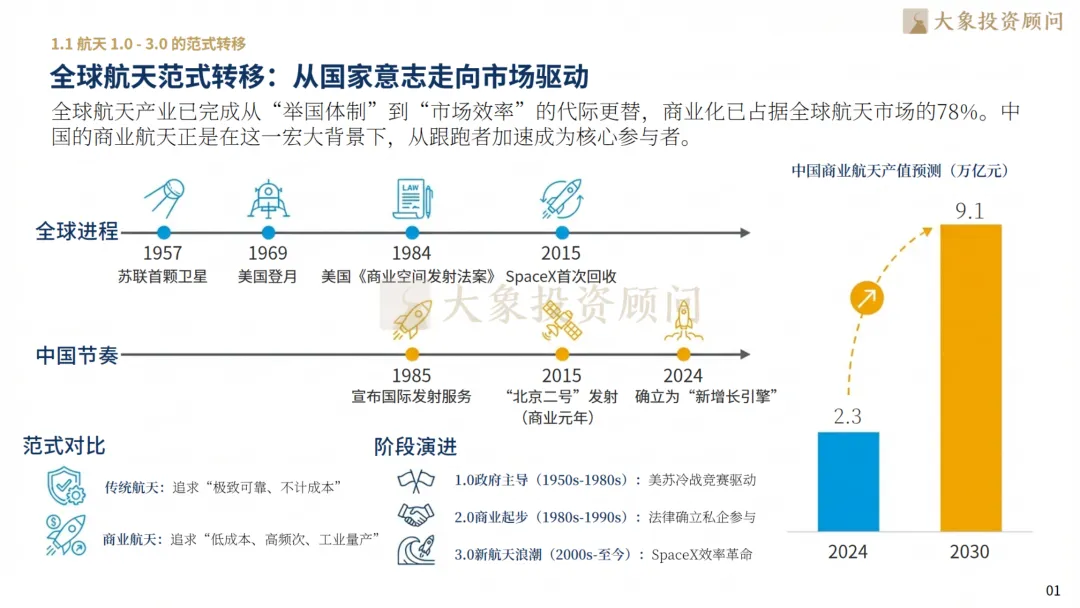

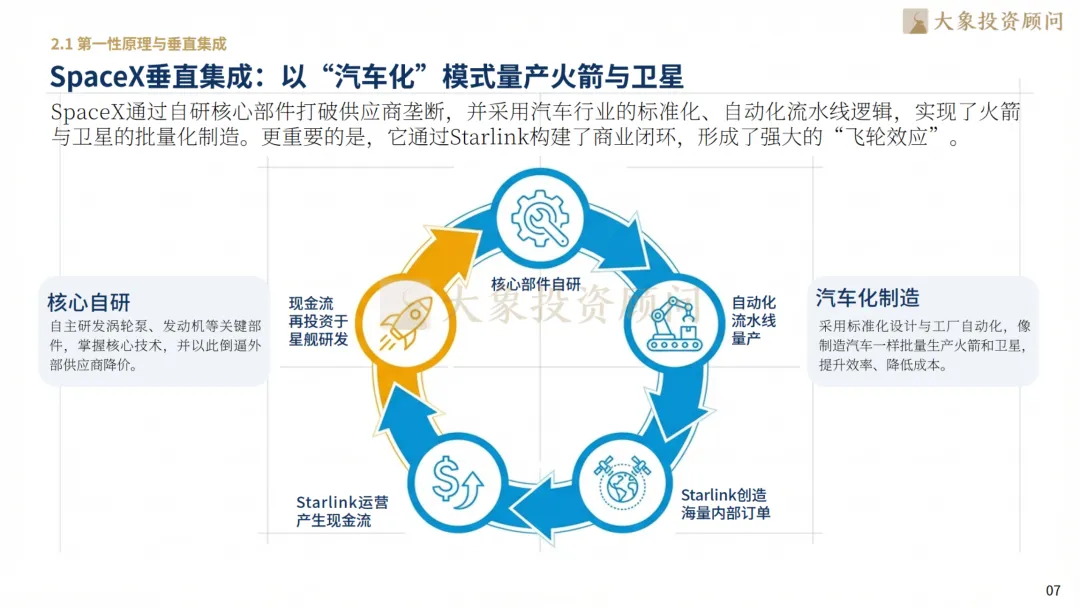

对标SpaceX——“第一性原理”下的成本降维打击

为什么SpaceX能重塑航天经济学?我们深度拆解了其“垂直集成”与“不锈钢替代”模式。通过剥离80%的冗余认证溢价,SpaceX将发射成本从1.8万美元/kg降至1,500美元/kg。国内企业如何在这一降本逻辑中找到生存位?

03

中国节奏——“南箭北星”与液氧甲烷路线

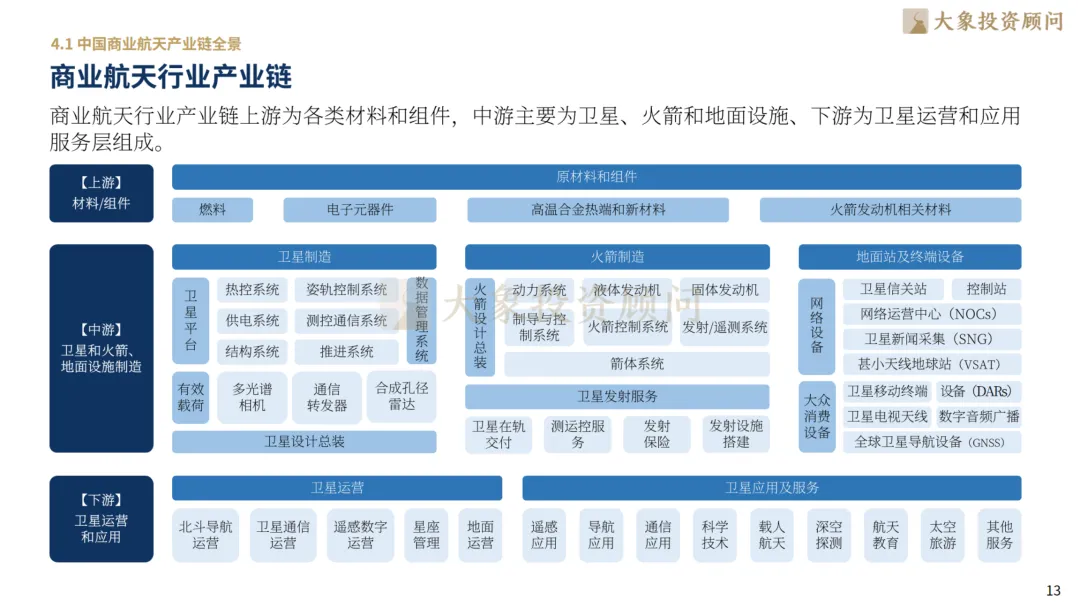

商业航天行业产业链上游为各类材料和组件,中游主要为卫星、火箭和地面设施、下游为卫星运营和应用服务层组成。

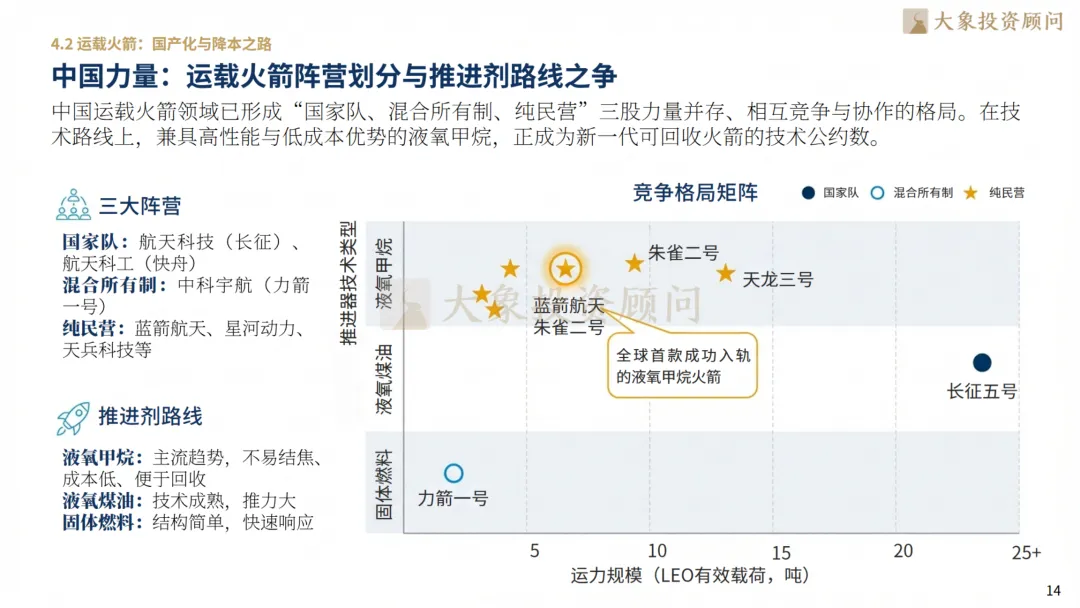

国内已形成“国家队、混合所有制、纯民营”三股力量并存的格局。报告详尽梳理了北京、上海、西安、海南等地产业集群的差异化优势,并分析了液氧甲烷作为可回收火箭“终极路线”的技术公约数。

04

中国火箭发射服务市场规模——超800亿星座建设牵引发射蓝海

中国商业航天正迎来“需求爆发期”。报告深度测算发现,预计到2030年,随着中国“千帆星座”与“GW”两大万星计划的加速建设,将直接牵引合计约805亿元的火箭发射服务市场空间。这一万亿赛道的底层动力,正从技术验证转向大规模商业组网。

05

商业航天进入“组网爆发期”——应用结构转型牵引发射供需双向扩容

中国商业航天正经历从“科研实验”向“大规模商业组网”的质变。报告显示,中国在轨商业卫星已达201颗,形成了以通信(121颗)和遥感(79颗)为核心的“双引擎”布局,结构上正快速对标全球成熟的“通信驱动”模式。

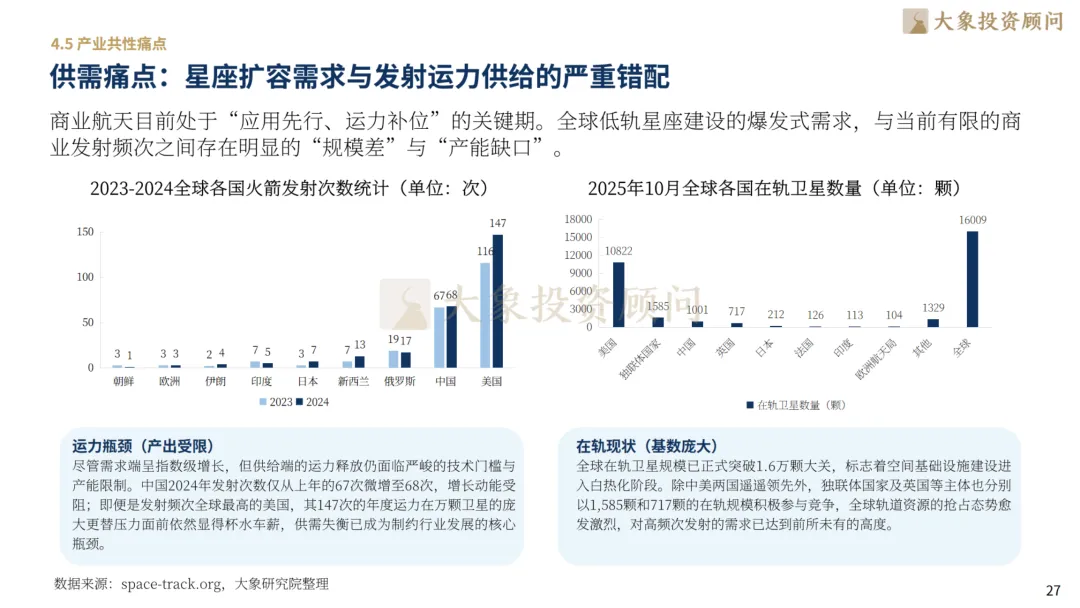

供需错配成为当前行业核心矛盾,预示巨大市场蓝海。随着国内万星计划的推进,2024年中国发射次数虽增至68次,但面对全球在轨卫星突破1.6万颗且持续高频更新的态势,运力供给仍面临严峻的“产能缺口”。这种“应用先行、运力补位”的格局,将直接驱动火箭发射服务市场向千亿级规模加速迈进,底层动力已由技术验证全面转向高频次的商业组网。

06

政策红利——科创板第五套标准护航“硬科技”上市

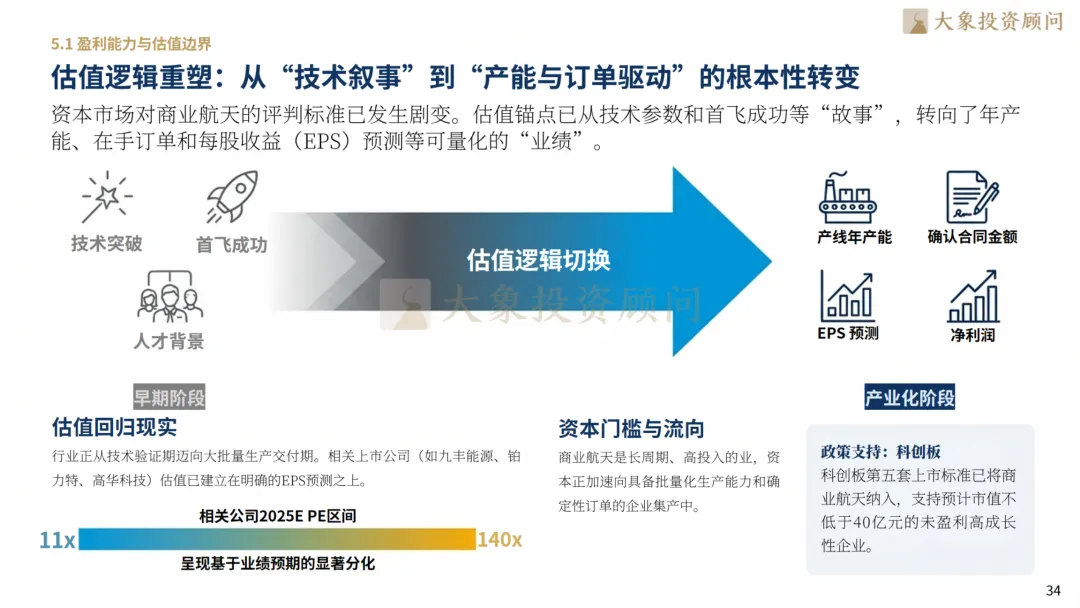

资本市场正为商业航天筑起坚实后盾。科创板第五套上市标准已明确将商业航天纳入支持范畴,重点扶持预计市值不低于40亿元、具备高成长性的未盈利企业。这一制度突破,为处于“投入期”的硬核航天企业打开了通往资本市场的快速通道,助力其穿越科研到商业化的死亡谷。

超链接:《上海证券交易所发行上市审核规则适用指引第9号——商业火箭企业适用科创板第五套上市标准》

07

全球商业航天进入“链主时代”——核心企业从技术验证转向大规模量产

全球商业航天正迎来“价值跃迁期”,核心企业从“单次发射”向“航班化组网”转变。

SpaceX 领跑全球商业化闭环:截至 2025 年底,SpaceX 估值已跃升至 8,000 亿美元,并计划于 2026 年冲刺万亿美金级 IPO。其业务结构已发生质变,2024 年 Starlink 业务营收首次超过发射业务,占比约 58%,证明了“火箭+卫星”垂直整合模式的巨大商业价值。

国内“新势力”加速扩容,开启IPO冲刺浪潮:银河航天凭借“脉动式生产线”将卫星研制周期缩短80%,有望在2026年迎来IPO窗口期。 蓝箭航天与天兵科技均已实现液体火箭技术突破,并分别作为首批获准适用科创板新规指引的企业启动 IPO 进程。 中科宇航与星河动力通过“高密度发射”占据市场领先地位,其中星河动力发射次数已占民营火箭行业总额的51.3%。

底层动力已由“技术竞赛”全面转向“产能竞争”。随着海南商业发射场等基础设施的完善,预计到2026年,国内商业发射将从“月月有”迈向“航班化”,运力缺口的大幅回补将直接牵引超千亿规模的星座建设蓝海。

▽向下滑动查看更多

第一章:格局演进——全球航天产业的商业化转型与政策红利解析

1.2 中国商业航天的核心政策驱动逻辑

政策驱动力:国家战略地位确立与准入限制放宽

资源规则:低轨卫星频轨资源的“先登先占”机制

地方政府产业竞速:核心集群分布与差异化优势(北京、西安、海南、上海、武汉等)

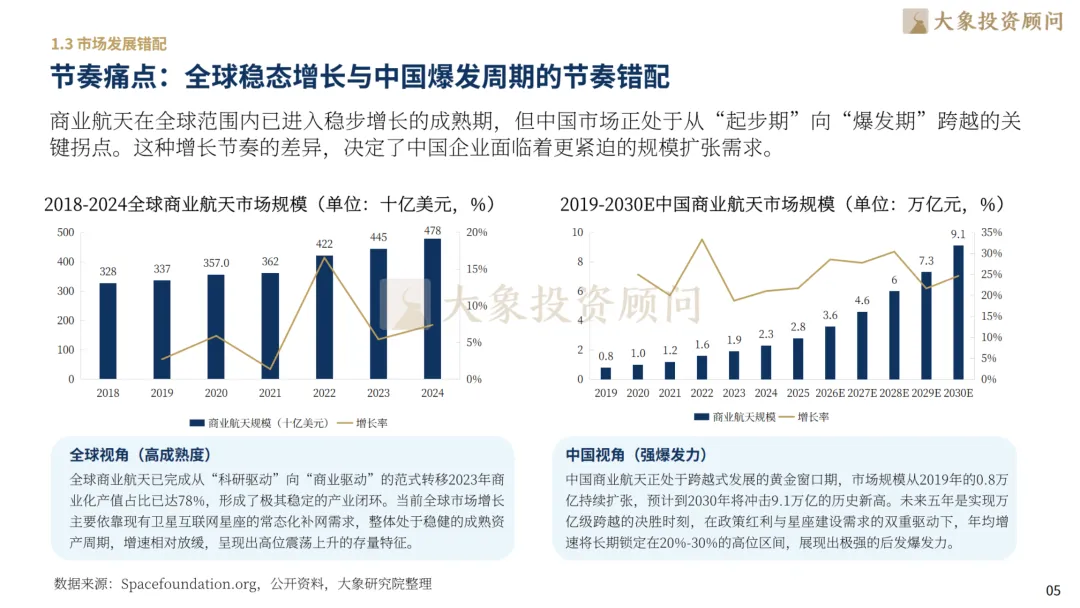

1.3 市场发展错配

节奏痛点:全球稳态增长与中国爆发周期的节奏错配

第二章:标杆解构——SpaceX的垂直集成与成本领先战略

2.1 第一性原理与垂直集成

SpaceX第一性原理:从底层逻辑重塑成本结构

SpaceX垂直集成:以“汽车化”模式量产火箭与卫星

2.2 极致迭代与工程文化

SpaceX技术进化:可回收技术与快速迭代文化

第三章:商业边界——全球失败案例复盘与行业风险预警

3.1 失败案例深度剖析

失败复盘:技术超前与商业逻辑的失衡教训(以“铱星系统”和“维珍轨道”为例)

高风险工程属性下的技术折戟挑战(热结构故障、连接处失效等)

3.2 行业共性痛点

风险警示:高风险工程属性下的技术折戟挑战

资本痛点:订单虚实与资本周期的严重错配

准入壁垒:出口管制下的国产替代与安全逻辑

第四章:中国力量——全产业链穿透与商业化落地实证

4.1 中国商业航天产业链全景

商业航天行业产业链

4.2 运载火箭:国产化与降本之路

中国力量:运载火箭阵营划分与推进剂路线之争

卫星制造革命:从“定制奢侈品”向“工业品”转型

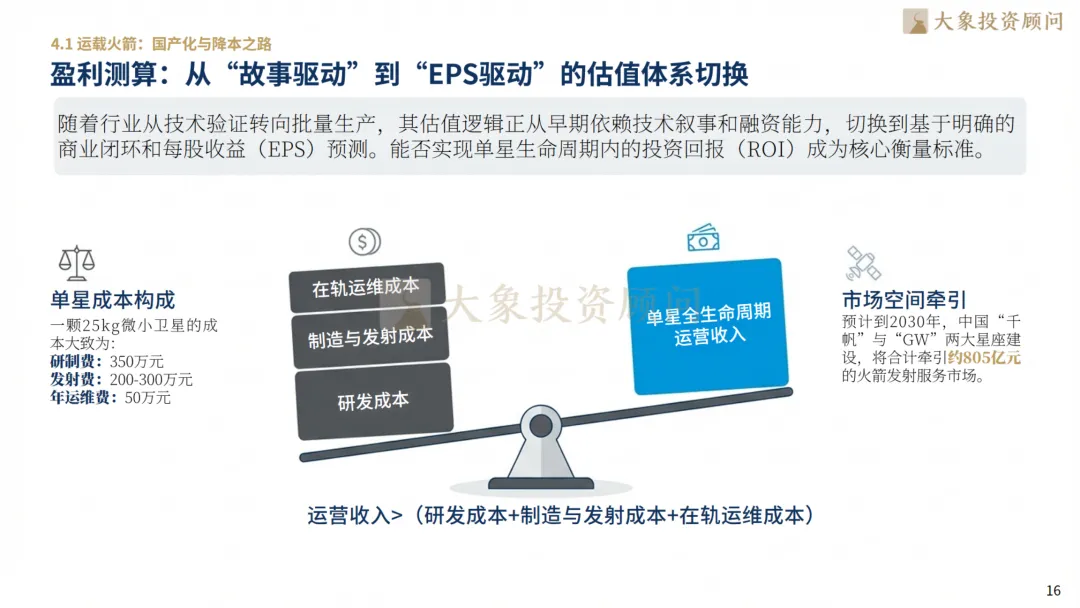

盈利测算:从“故事驱动”到“EPS驱动”的估值体系切换

战略蓝图:识别具备“垂直集成”潜力的未来冠军

国内火箭阵营:国家队、混合所有制与纯民营的技术对比

推进剂之争:液氧甲烷、液氧煤油、固体燃料的成本与进度

发射场瓶颈:海南文昌、海上发射平台等资源分配现状分析

关键技术:一箭多星技术攻克进度、高频发射可靠性

4.3 卫星制造:从“工业品”到“消费品”

卫星产业链图谱:星敏、动量轮等核心组件的国产替代调研

软件定义卫星:硬件通用化与软件功能化的趋势解析

批量化产线:分析国内卫星工厂的产能释放预期

星间链路技术:中国版“卫星互联网”跨地区通信的核心难点

4.4 卫星应用与结构分布

结构痛点:全球通信化应用趋势与国内商业化转型的逻辑错配

4.5 产业共性痛点

供需痛点:星座扩容需求与发射运力供给的严重错配

4.6 场景穿透与应用变现

通信应用:手机直连卫星的技术标准与规模预测点

遥感应用:在金融保险、碳中和领域的盈利模式与具体案例

导航增强:对无人驾驶、低空经济的支撑价值

B端客户行为:能源、航运、采矿巨头对卫星服务的付费意愿

海外机会:中国商业航天对“一带一路”沿线国家的出口潜力

第五章:治理破局——盈利能力测算与人才机制激励创新

5.1 盈利能力与估值边界

商业闭环:从单星成本到规模化盈利的动态ROI模型

估值逻辑重塑:从“技术叙事”到“产能与订单驱动”的根本性转变

5.2 核心驱动

人才治理革命:构建“激励、效率、文化”三位一体的组织护城河

合规基石:质量终身追责制与知识产权防御体系构建

5.3 战略行动建议

投资者行动指南:识别“垂直集成”龙头,警惕“组装厂”陷阱

区域产业布局:构建“星箭一体”产业集群,重塑成本曲线

第六章:引力中坚——全球商业航天核心链主的格局演进与价值跃迁

6.1 商业航天行业核心企业

SpaceX——全球商业航天与空间探索领军企业

Blue Origin—— 美国的“重型之盾”

Rocket Lab——灵活发射与空间系统的标杆

银河航天——商业卫星的“智能工厂”

蓝箭航天——液体燃料火箭的技术领跑者

天兵科技——大载荷液体火箭量产先锋

星河动力——民营高密度发射纪录保持者

中科宇航——“国家队”背景的混合所有制先锋

第七章:星际远景——2030空间基础设施与地月经济展望

7.1 地月经济圈与总结

2030战略版图:迈向万星互联与“周级发射”新纪元

下一个前沿:从近地轨道经济到地月空间新蓝海

风险地平线:警惕技术极端性、资本错配与订单幻觉

结论:始于足下,通往星辰大海的新基建时代

上探商业航天的浩瀚星空,下接低空经济的烟火人间,大象投顾锚定新经济核心赛道,持续为优秀企业提供兼具专业性与前瞻性的全球化咨询及资本服务。

业务咨询:长按二维码添加微信