2026年1月19日,国家统计局发布了2025年主要经济数据,初步核算,2025年,我国国内生产总值(GDP)首次突破140万亿元,达到1401879亿元,按不变价格计算,比上年增长5.0%,增速与上年持平,实现了既定目标。从历史看,这一经济增长速度为上世纪90年代以来最低水平(疫情期间除外)。

2025年,最终消费支出对经济增长贡献率为52.0%,较上年上升7.5个百分点;资本形成总额对经济增长贡献率为15.3%,较上年下降9.9个百分点,创1997年亚洲金融危机以来最低水平;货物和服务净出口对经济增长贡献率为32.7%,较上年上升2.4个百分点。

1992年邓小平南巡讲话可以说开启了中国改革开放和现代化建设新阶段,同年的中共十四大确立了社会主义市场经济改革目标,自此中国经济进入了高速发展期。2025年按不变价计算,中国GDP约是1992年的59倍,回看1992年至今中国资本形成总额对GDP贡献率的历史,平均水平为41.4%,可以说固定资产投资(虽然不能完全等同于资本形成总额,因概念不同,但无疑是最主要的部分)贡献了这一期间中国经济增长的近半壁江山,是中国成为世界第二大经济体的最主要贡献来源,也支撑了中国成为全球最大的制造业国家。2015年以来,资本形成总额对经济增长的贡献率不断下滑(不包括2020年疫情期间特殊因素)特别是2022年以来呈加速下滑态势,2025年降至15.3%,接近1997年亚洲金融危机时的14.8%,成为拖累经济增长最主要的因素。可以说,在消费非常低迷的情况下,最终消费对经济增长的贡献率大幅上升,只能理解为被动提升,因为投资萎缩太厉害了。尽管2025年中国商品出口表现亮眼,但对GDP的贡献波动很大,很多时候是负拉动,只有资本形成总额对GDP的贡献始终为正,且拉长时间看,也是最主要的贡献来源。

一、固定资产投资加速下滑的现状与结构特征

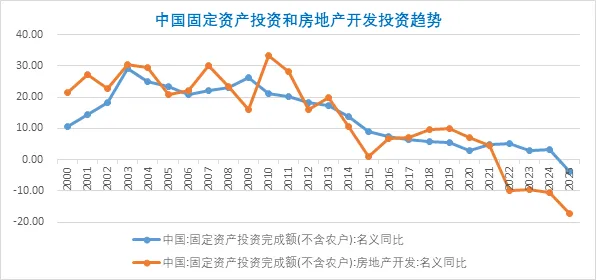

2025年是有统计以来中国固定资产投资唯一全年负增长,全年固定资产投资完成额485,186亿元,同比下降3.8%,较上年的3.21%下降近7个百分点。从下拉因素看,房地产开发投资大幅下滑无疑是最主要的因素,2025年房地产开发投资额82,788亿元,同比下降17.2%,较上年的同比下降10.6%再下行近7个百分点,这也是房地产自2022年以来连续第四年大幅下降,房地产开发投资占固定资产投资总额的比重降至17%,也是历史最低水平。从绝对量看,2021年中国房地产投资高达14.76万亿元,为历史最高值,2025年相对减少了6.48万亿元,下降了44%。

房地产开发投资的大幅下滑,不仅直接影响总量,更通过金融体系传导至整体经济。房地产作为重要的抵押资产,其价值下降会引发信贷收缩、企业融资条件恶化与家庭财富缩水,进一步抑制全社会投资与消费,形成负向循环。

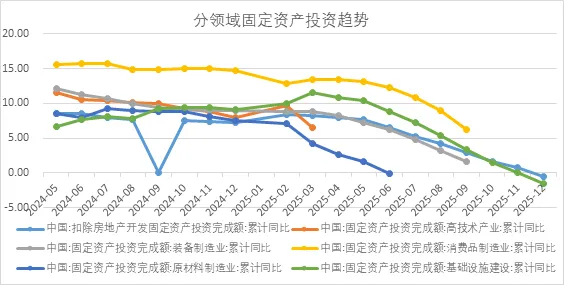

从分重要领域投资看,2025年扣除房地产开发的固定资产投资呈加速下滑趋势,2025年全年同比下降0.5%,而2024年仍高达7.2%。其中,基建投资下滑是重要原因,2025年全年同比下降1.5%,而2024年高达9.2%,2023年为8.2%,这表明随着经济趋弱,政府财政趋紧,而以往一直作为稳增长主要发力点的基建投资也出现了下滑。从高新技术产业、装备制造等重点领域投资趋势看,目前尚无全年数据,但从现有数据趋势看,增速也都出现了不同程度的下滑。这也表明,固定投资增速的下行不仅仅是房地产开发的大幅下行导致,而是较大范围的投资下行。

二、结构性与制度性视角:投资主体与约束

从投资主体看,不同所有制企业的投资行为出现显著趋同,反映出结构性矛盾与制度性约束的加深。

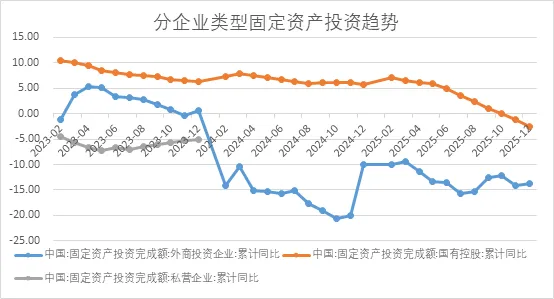

从外资企业投资看,自2024年开始大幅下滑,2024年全年同比下降10%,较2023年下降10.6个百分点,2025年进一步加速下滑,全年同比下降13.8%。当然,外资投资下降原因较多,如西方大国推进产业链供应链重构、大国博弈加剧等。从理论角度看,这反映了在全球政治经济不确定性升高背景下,投资面临显著的制度环境风险与预期不稳。

从私营企业投资看,2023年全年下降5%,而2022年同比增长2.1%,最近两年没有数据,估计大概率继续下降。民营企业投资意愿走弱,不仅受经济预期影响,更与融资约束、市场竞争环境等结构性因素相关。

从国有企业投资看,2023和2024年是投资增长主体,发挥了稳增长作用,同比分别增长6.4%和5.7%,但进入2025年,国有企业固定资产投资增速迅速下行,2025年全年同比下降2.5%,显示经济下行压力加大,国有企业发挥稳增长作用的压力也急剧增加。这反映出,即使具备“预算软约束”特征和承担政策性任务,国有企业在经济下行阶段也面临投资效率下降、债务约束增强与回报预期走弱的现实压力。

三、政策应对的评估:力度、结构与效能

早在2024年12月9日,中央政治局会议便首次明确要求"稳住楼市股市"。在2025年3月全国两会上,"稳住楼市股市"被写入政府工作报告。9月26日召开的中共中央政治局会议定调"要促进房地产市场止跌回稳",释放了近年来最强的"稳地产"信号。但从全年房地产开发投资看,同比增速大幅下行再次显示了稳的难度和挑战。

从资金投入弥补角度看,2025年逆周期调节力度加大,财政赤字率上调1个百分点,赤字规模达到5.66万亿元,比上年增加1.6万亿元;新增专项债、超长期特别国债额分别上调5000亿和3000亿元,四季度再利用地方债限额空间加发5000亿元专项债,当年合计新增资金投入规模2.9万亿元,但不到房地产开发投资下降规模的一半。显然财政政策的力度还不足以改变投资整体下行趋势。

四、结论与建议:构建投资可持续增长的政策框架

回顾2025年,我国经济发展面临的外部环境是极其动荡的,特朗普政府发起的关税战一度严重施压全球经济增长前景,对我国出口也造成短期冲击,但从实际数据看,投资、消费和出口三大需求中,出口表现最好,显示了我国实体经济的强大实力,内需则成为了最大的拖累。

中国社科院学部委员余永定发言中曾提出,消费是增长的终点,而非起点。决定长期产出增速的是资本存量、劳动投入和技术进步这三驾马车。消费是对已有产出的消耗与享受,是经济活动的最终目的,但其本身并不直接构成下一轮扩张的源泉。将消费等同于增长动力,在逻辑上犯了倒果为因的错误。试图绕过生产能力的提升,单纯通过刺激消费欲望来拉动增长,如同试图通过拉动自己的头发离开地面,违背了基本的经济规律。这一观点我是高度认同的。

在新的增长动能尚不能替代传统增长动能的新旧动能转换期,加大投资,特别是基础设施的投资,不仅能发挥逆周期调节的作用,而且有助于提高中国的潜在经济增长速度。应采取更大力度的扩张性财政政策,提振经济增长。考虑到当前实际物价水平的显著走弱,大规模的扩张性财政政策更为必要。

当前固定资产投资加速下滑,既是周期性与结构性因素叠加的结果,也反映出我国在增长阶段转换过程中体制机制与政策框架面临的深层挑战。未来政策应超越短期“稳增长”逻辑,尽快阻断房地产下行引发的金融收缩传导,稳定企业预期,降低投资面临的非经济不确定性,将短期逆周期调节与中长期制度建设和结构改革有机结合,才能真正扭转投资下滑趋势,为中国经济高质量发展奠定坚实基础。