-点击蓝字丨关注我们

智物发展|简介

AIOT Development

Introduction

////

上海洲铂智能科技发展有限公司(智物发展|AIOT Development)是基于大数据的产业服务平台。平台围绕区域经济发展需求提供一站式服务,拥有全球合作资源优势,聚焦“创新创业、产城融合”,通过开展区域产业研究与规划、高层次人才引进、产业导入、科创中心建设运营、总部经济和企业服务等业务,致力于打造“人、产业、城市”三位一体、高度融合的全新生态体系。

一、全球通用航空动力行业的技术迭代和发展方向

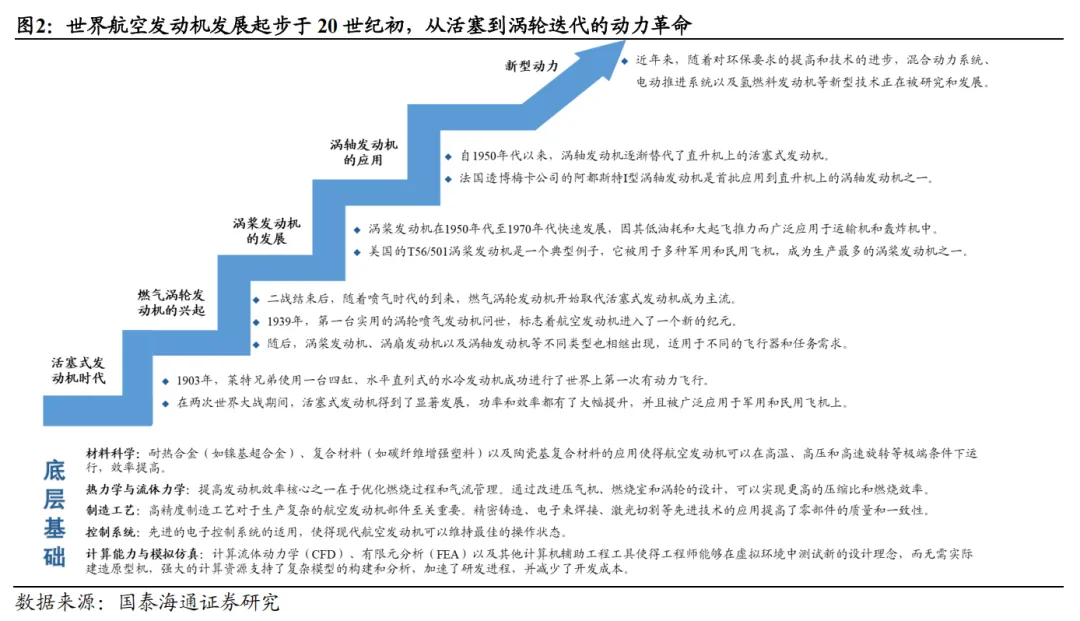

1.1. 世界航空发动机发展起步于 20 世纪初,从活塞向涡轮迭代的动力

革命

航空发动机是高度复杂且精密的热力机械,既是飞行器运行的动力核心,也是航空事业演进的关键驱动力。回顾航空史,每一次重大飞跃几乎都源于发动机技术的突破。全球通航发动机从早期的活塞式动力,逐步演进至高效复杂的燃气涡轮发动机,并正加速迈向智能化、绿色化。这一持续迭代过程,本质上反映了材料科学、热力学、流体力学、先进制造与控制技术的协同进步。

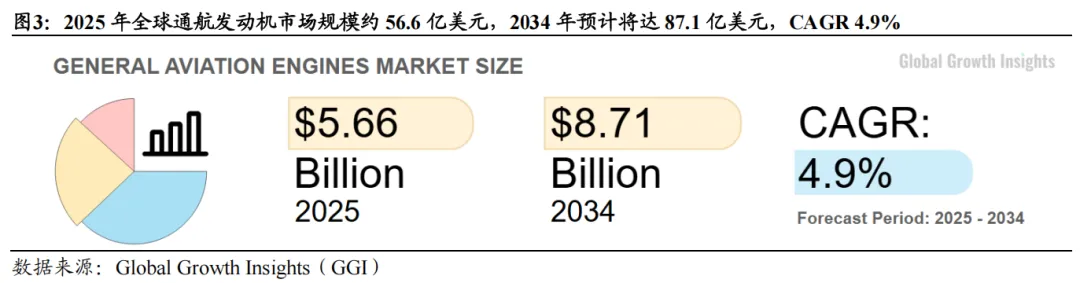

经过数十年的发展,全球通航产业已形成庞大的市场规模,据全球通用航空制造商协会 GAMA 统计,2024 年全年通用航空飞机交付总价值达 319 亿美元,同比增长 13.7%。在这样的需求牵引下,通用航空动力产业稳步增长,根据 GGI 统计,2025 年全球通航发动机市场规模约 56.6 亿美元,2034 年预计将达 87.1 亿美元,CAGR 4.9%。全球发动机制造商均投入了大量的资源以提升技术和商业卡位,而中国也在自主可控道路上加速突围。

1.2. 通航动力领域以涡桨/涡扇/涡轴/活塞为主,且匹配不同飞机构型

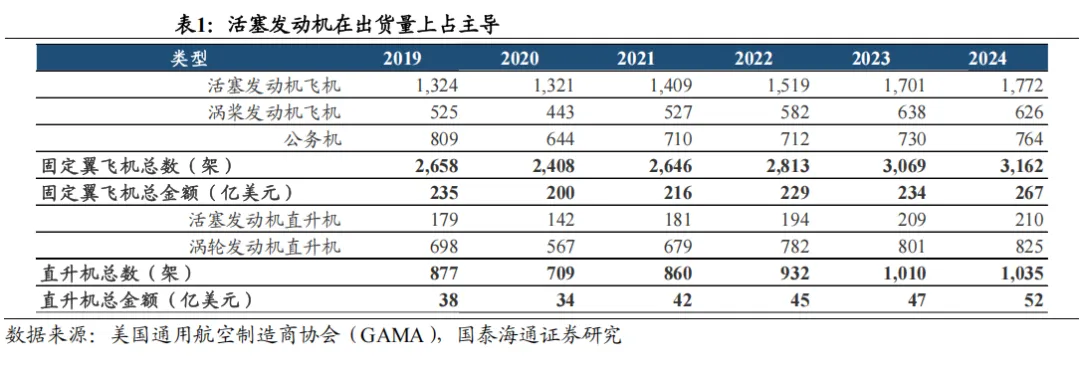

民航领域聚焦高推力、长寿命和全周期经济性,以高涵道比涡扇为主,通航领域则追求低成本、高灵活性和环境适应性,以活塞及中小型涡轴、涡桨/涡扇为核心。其中,涡扇发动机有着大推力和强作战性能,广泛应用于远程公务机和高速通航飞机,市场占比 41%;涡桨发动机有着更低的油耗、经济性能突出,主要用于短途或区域航空,市场占比 32%;涡轴发动机功重比优势明显,广泛应用于直升机和多用途飞机,市场占比 17%;活塞发动机多用于轻型飞机,为飞行训练和私人飞行等通用航空活动提供了较高的经济性和可靠性。

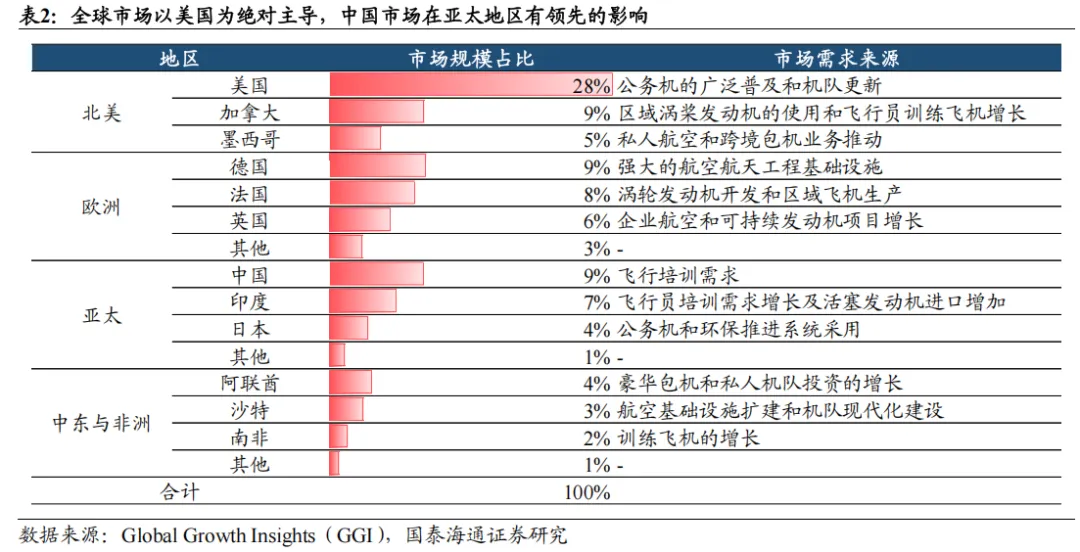

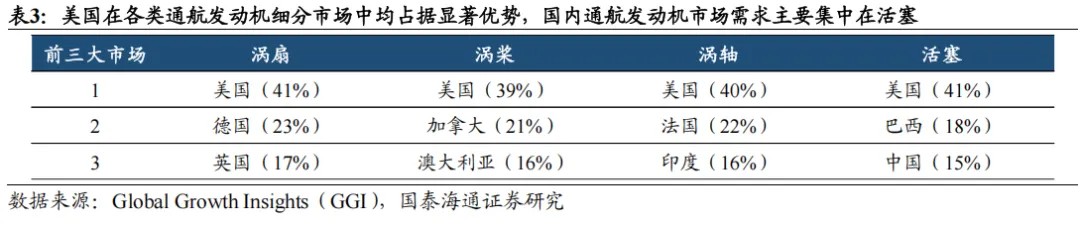

1.3. 全球市场以美国为绝对主导,中国市场在亚太地区有领先的影响力

从全球通航发动机市场来看,美国在整体需求中占据绝对主导地位,其 28%的市场份额远超其他地区,这主要得益于公务机市场的广泛普及、机队现代化与更新换代带来的强劲需求;中国在亚太地区具有显著影响力,市场需求约占全球 9%,仅次于欧美,但国内通航市场的主要需求仍集中于飞行培训,整体商业化程度相对较弱。

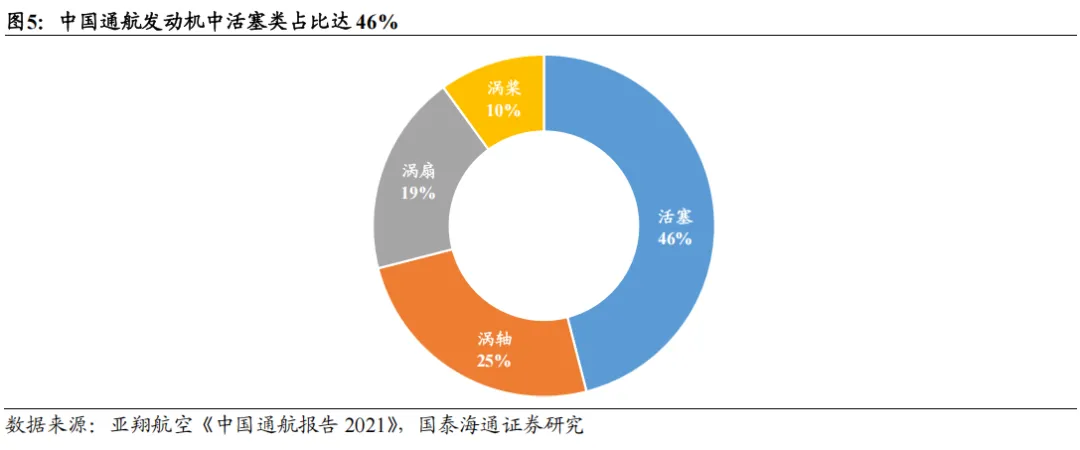

从发动机类别来看,美国在涡桨、涡扇、涡轴和活塞等各类通用航空发动机细分市场中均占据显著优势,市场需求规模远超其他国家;相比之下,国内通用航空市场需求主要集中在活塞发动机这一细分领域,这与我国轻型飞机和飞行培训需求的结构性特点相匹配。

2. 欧美航发巨头先发优势明显,国内借专项政策推动破局

2.1. 欧美巨头通过技术、市场、政策、产业链等多重壁垒构筑护城河

在航发领域,欧美巨头长期处于主导地位,包括美国通用电气(GE)、普惠公司(P&W)、霍尼韦尔航空航天、英国罗罗(RR)、法国赛峰(Safran)以及合资公司 CFM、IAE、EA 等。综合来看,欧美巨头的主导地位来源于其在技术、市场、政策、产业链等多方面构筑的壁垒。

2.1.1 百年的技术积累与专利护城河

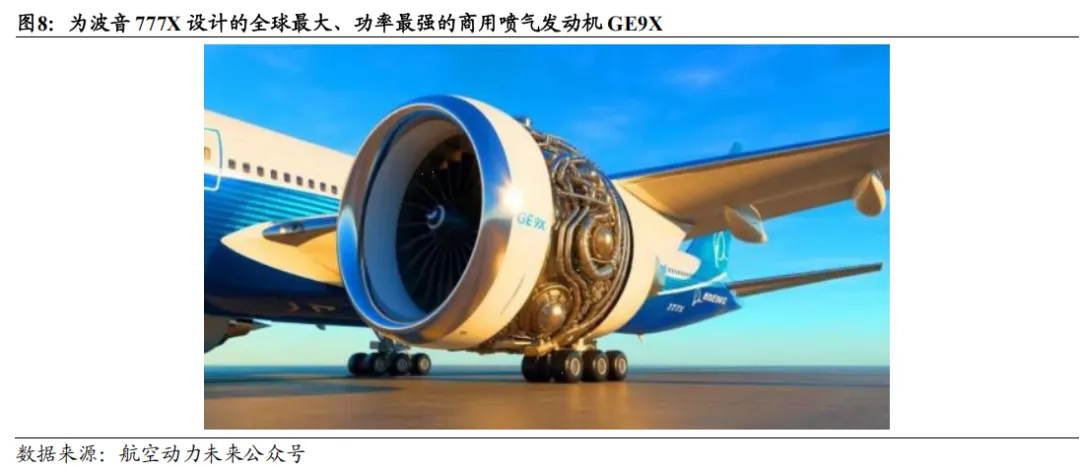

技术的绝对领先。对于一款航空发动机,核心在于动力性能、燃油效率、使用寿命与可靠性。要做好这些,需要依赖高效的气动设计、先进的燃烧技术、高温耐久的先进材料、精密制造的工艺和领先的控制系统等核心技术。而欧美巨头在航发尤其是涡轮发动机领域拥有近百年的技术沉淀,以全球最大的全新一代商用航空发动机 GE9X 为例,其燃烧室和高压涡轮部分采用了陶瓷基复合材料(CMC),发动机重量比采用高温合金减轻 1/3,冷气消耗量降低 15%,燃油消耗显著降低,推力、推重比和燃油热效率显著提高,而从 20 世纪 50 年代开始,欧美国家已经开展 CMC 在航空发动机热端部件上应用的研究。

专利封锁与标准制定。欧美企业通过专利布局限制后发者进入,例如,GE 在涡轮冷却领域拥有超过 2000 项专利,仅“蛇形冷却通道”一项设计就形成十年技术代差。此外,FAA、EASA 严苛的适航认证标准也由欧美主导,新厂商需投入巨额成本和时间才能通过认证。

2.1.2 规模效应与高研发投入

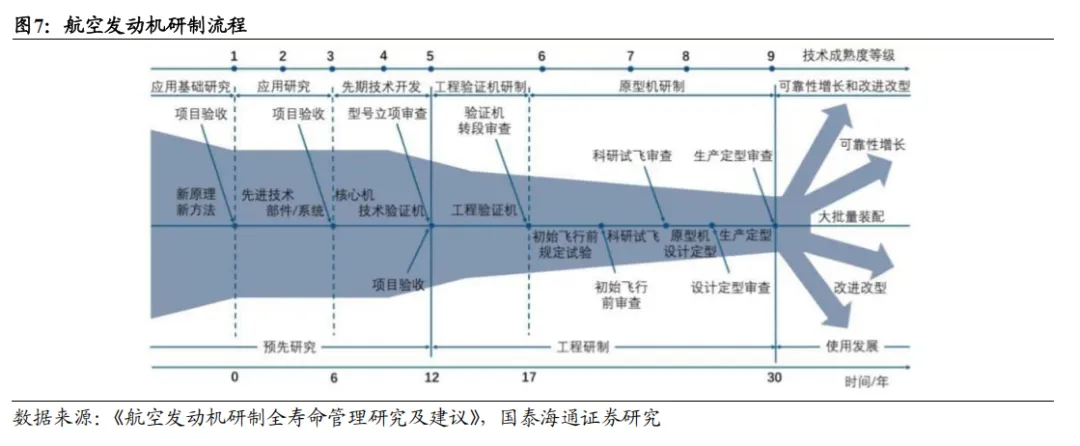

研发成本与周期门槛。单款航空发动机研发周期长达数十年,成本超过数十亿美元,新兴企业难以承担试错成本。

规模生产与成本摊薄。欧美企业通过全球供应链整合降低成本。如 CFM 的 LEAP系列发动机订单超 2 万台,年交付约 2000 台,规模效应明显。

2.1.3 政策支持与市场保护

政府补贴与军事技术溢出。欧美政府通过国防订单间接补贴技术研发,如美国国防部 2025 年与普惠公司签订了一份 28 亿美元的合同,为 F-35 联合攻击战斗机提供总共 141 台 F135 发动机,其核心技术也被转化为商用发动机的耐高温材料。出口管制与市场准入限制。美国通过《国际武器贸易条例》限制关键技术出口,2025 年 5 月美国商务部暂停了部分向中国商飞出售产品和技术的许可证。

2.1.4 产业链整合与垂直垄断

核心零部件控制。欧美巨头掌握发动机产业链关键节点:霍尼韦尔垄断 APU(辅助动力单元)市场,占波音 737 和空客 A320 配套份额的 65%;德国 MTU 在高压压气机和低压涡轮领域的技术优势,使其成为 GE 和普惠的核心供应商。并购与合资策略。通过收购补齐技术短板或消除竞争,如 2025 年 GE 航空收购上游精密件企业 NorthstarAerospace,赛峰收购美国部件维修技术公司 CRT,而两家合资的 CFM 国际占窄体客机发动机市场 70%。

2.1.5 先发优势与客户粘性

市场锁定与替换成本。飞机发动机与机体高度适配,客户更换动力系统成本极高。服务网络与全生命周期盈利。发动机维修成本占飞机全生命周期成本的 50%以上,得益于售后市场的强劲表现,GE 商用发动机与服务部门的营业利润率达 27.5%。大型民用和商用涡扇发动机市场高度集中,少数巨头绝对垄断;相比之下,通航发动机(如活塞、中小型涡轮)竞争格局更为分散,参与企业更多、细分方向更丰富。由于通航动力需求、推力/功率等级和应用场景不同,这一细分领域的技术难度和进入门槛相对民航涡扇发动机更低一些,因此存在更多细分企业竞争和创新机会。国内企业在这一领域实现国产替代的前景相对更好,但仍需克服材料、可靠性、适航认证等关键技术挑战。

【完整研报免费获取】:关注公众号,发送关键词012002,即可获取!

长

按

关

注

「区域产业发展智库,基于大数据的产业服务平台」