这是我的第319篇原创文章

专注医药投资、个人商业健康险和生物医药行业责任保险

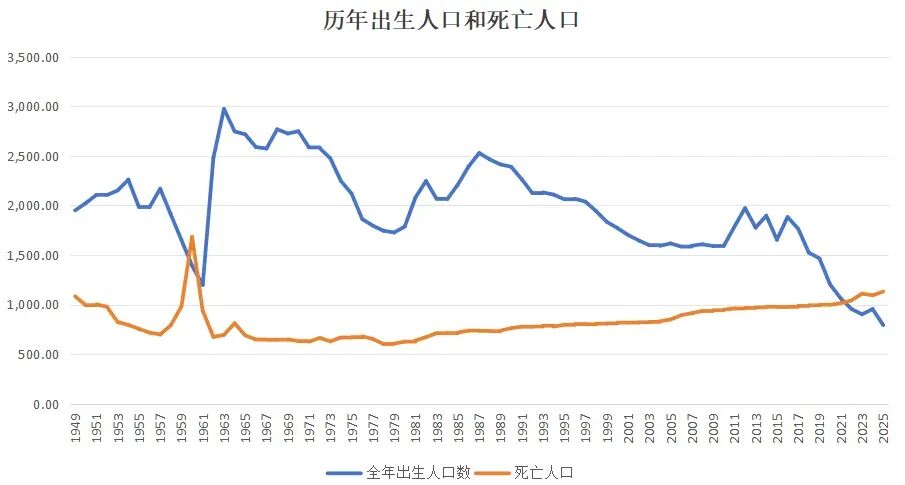

昨天国家统计局公布了2025年度多项重磅数据。

我最关心的是人口统计数据:全年出生人口792万人,死亡人口1131万人;60岁及以上人口32338万人,占全国人口的23.0%,其中65岁及以上人口22365万人,占全国人口的15.9%。

人口结构的变化,对医药行业影响深远。居民医保统筹基金收入已开始下滑最新健康险和医保数据解读(1-11月),医保控费的压力对仍主要依靠国家医保的药企来说,影响将越来越大。对医药行业的投资,也该有更深的认识,“合理且必要”原则。

商业健康险是国家近年力推的项目,2025年医保局也首次发布商保目录。医保+商保,是医药行业的未来。

商保将如何影响医药行业、助力医药行业创新发展呢?

再次重读中美机构共同撰写的《商业健康险与医药协同创新模式研究报告》。在人口结构超预期变化的背景下,或许会有更进一步的认识。

摘要

商业健康险与医药产业协同发展,既可以促进商业健康保险拓展带病人群,实现创新发展;又可以发挥支付价值,提高创新药品可及性。

目前商业健康保险与医药产业合作主要集中在慢性非传染性疾病、肿瘤与罕见病等三个重要治疗领域。

1)肿瘤领域:商保通过重疾险、健康体医疗险和带病体医疗险等方式,探索与医药协同。

2)慢病领域:协同模式有四类,一是慢病版百万医疗+药品责任,二是单病种医疗险+药品责任,三生惠民保+药品责任,四是PBM等创新支付模式。

3)罕见病领域:主要通过重疾险、医疗险和罕见病增值服务。未来趋势是,将罕见病责任纳入传统产品中,扩大销售和覆盖面。

保险与医药产业未来将根据自身的资源与禀赋,选择“从险到医”、 “从医到险”、 “科技创新”等不同路径探索管理式医疗,实现医、药、 险深度融合。

第一章

商业健康险与医药产业协同创新背景

一、深化医改为商保提供巨大发展空间

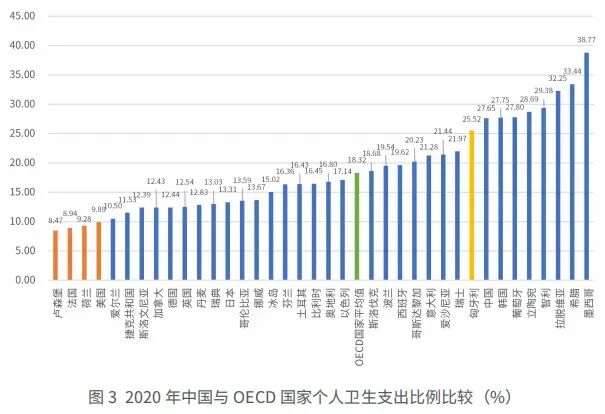

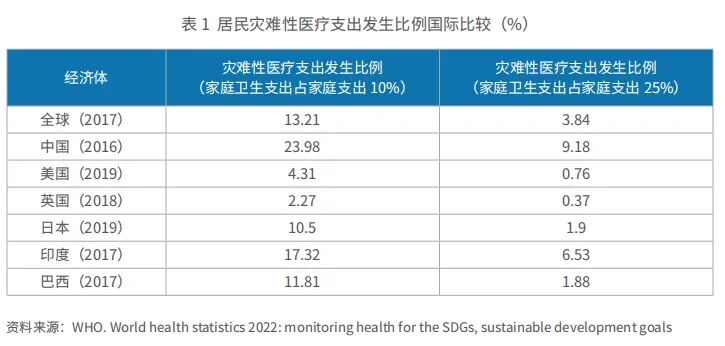

目前我国个人卫生现金支出与灾难性医疗支出比例仍然较高,降低个人卫生支出比例是深化医改的重要目标。我国近年医改已经较大幅度降低了个人卫生现金支出比例,但与OECD国家相比,仍然处于较高水平。

以家庭卫生支出占家庭支出 10% 界定的灾难性医疗支出发生比例, 中国为 23.98%,高于世界平均的 13.21%。因病返贫的现象时有发生。

2022 年,商业健康保险赔付金额仅占直接医疗支出的 7.19%。商业健康保险发展水平不高,发展潜力巨大,可成为降低个人卫生支出比例的重要选择。这也是国家医保局积极推出商保目录的原因。

二、与医药协同已成为商业健康险重要创新方向

麦肯锡的报告指出:中国带病人群数量接近 4 亿人,带病人群及老年群体的医疗支出约为 2.5-3 万亿元,约占当年全国医疗支出的 60%。但该类人群贡献的商保保费占比仅为 5% 左右 。可见,带病人群自付负担较为沉重,保障缺口较大,大力发展带病人群保险成为行业共识。

三、商业健康险发货支付价值可以提高创新药品可及性

创新药品可及性是世界各国医疗卫生保健制度面临的共性难题。当前,基本医保难以覆盖所有创新药。以癌症治疗最受关注的 PD-1/PD-L1 品种为例,许多癌种和部分患者群体仍缺乏医保目录内药品。另外,DRG/DIP 等支付方式改革也会一定程度抑制创新药的使用。

近年来,商业健康保险探索与医药协同发展,具有成为创新药重要支付 方的潜力。

四、商业健康险与医药产业协同创新主要研究内容

从政府与市场关系的角度划分,合作模式主要分为两种类型:一是社商融合,最具代表性的是惠民保。二是商业保险合作,包括 药与特病保险(Special Health Plan for Specialty Drugs & Specific Diseases)、药品福利管理 (PBM)以及管理式医疗(药 + 健康服务)。

第二章

我国商业健康险与产业结合的主要领域与实践

一、特病特药保险与医药协同创新模式研究

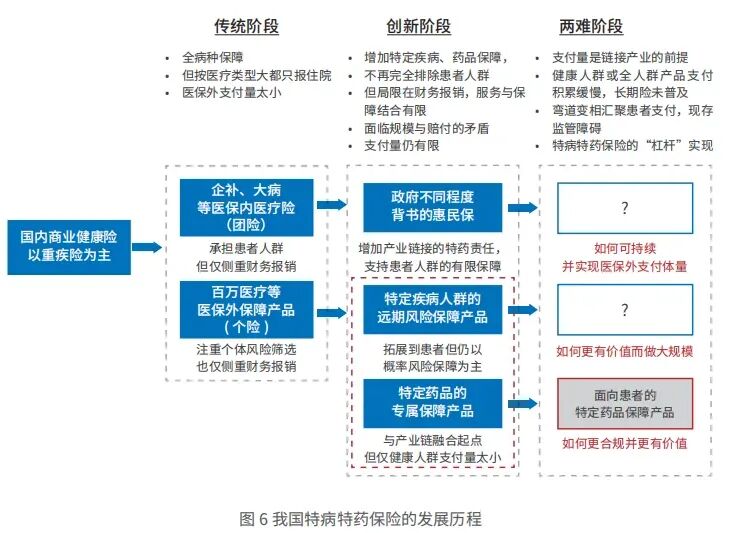

(一)我国传统医疗险发展遇困境,无法充分回应市场期待

我国医疗险发展时间并不长,发展至今主要形式较为集中,主要可分为两种:一是,企业补充 医疗保险与大病保险等医保内医疗险。二是,百万医疗等医保外保障产品。

(二)特病特药保险以人群特征划分的三大创新发展模式

聚焦特定疾病特定药品的保障产品,是传统医疗险产品与医药行业合作的创新开始。这类产品被称为特药保险、特病保险(或又称专病保险),因对已患病群体不再拒绝承保,甚至仅针对已患 病群体,又被称为“带病体保险”。

分为几种不同形态,第一,针对健康人群,提供特定疾病、特定药品保障的产品。第二,针对已患特定疾病的群体,提供特定疾病相关保障的产品。第三,不区分健康状况,全人群、全费用或特定费用保障产品。

患者人群“带病体保险”的核心,并不仅是面向带病体提供概率风险保障,而是利用医疗险工具直接解决患者面临的问题。

(三)特病特药保险发展主要面临规模有限、赔付价值不高、创新支付与保险监管逻辑冲突的困境

对于传统保险公司而言,风险筛选和金融工具是核心,当前对“带病体保险”,的探索并未深 入医疗险的核心,即医疗管理,因此当前各类特病特药保险都面临着一定的发展困境。

这一点在2025年2月众安推出众民保中高端医疗险之后,行业已发生显著变化;带病体保险已逐渐成气候。

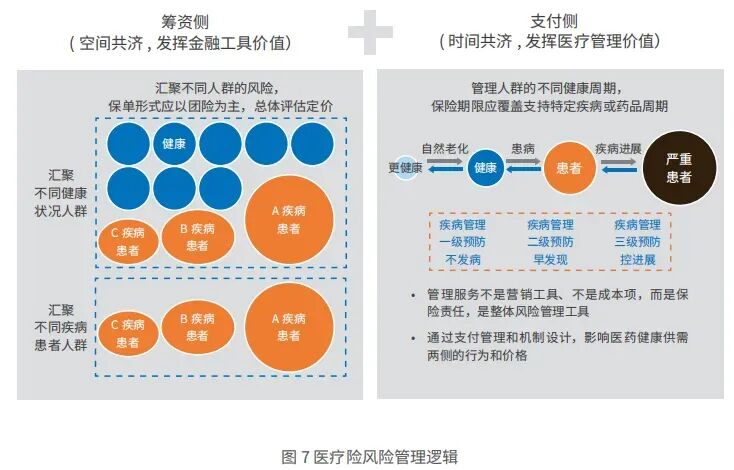

(四)特病特药保险的风险管理逻辑:杠杠来自汇聚与管理

在梳理了市场上已有的特病特药保险与医药结合的探索后,进一步探究针对医疗险或者说已经专注在特定疾病特定药品领域的医疗险的管理逻辑是十分必要的。

保险作为风险的管理者,面对风险的方式主要又风险转移和直接管理两种思路。一是通过时空共济转移风险。二是通过医疗管理降低风险。

医疗险面对的不仅仅是精算问题,更多的是医患两方的行为问题, 更多是医药服务供需两方的交易问题。“算、管、谈”——合理地算,主动地管,有力地谈,而不仅仅是靠精算和定价。

(五)促进特病特药保险发展应从税优、管办分开和医疗管理三方面着手

1)税优

如美国,对于参加商业健康险的个人和企业有非常强的税收激励支持。如企业缴纳团体健康险免征个税且无税优上限;自由职业者购买商业健康险,在总收入的一定比例内的保费可享受免税等。

在德国,对于年收入超过一定标准的人群,可选择放弃参加社会医疗保险,将商业医疗险作为社会医疗保险的替代品参加。对于补充医保的商业医疗险,所有个人都可参加,且可免税。

澳大利亚也 有类似政策,甚至对于高收入群体,如果未购买商业医疗保险,还设有惩罚税。

2)管办分开

政府支持政策和力度是各国商业医疗险发展壮大的关键。

美国看上去以商保为主,但其商保体量中大部分是社会医保(Medicare 和 Medicaid)的支付托管,社会医疗保险并不直接参与医保基金的运作管理,而更多是政策制定和对支付市场进行监管。

3)探索医疗管理

医疗管理是医疗险的核心,也是医疗险杠杆实现的主要来源。在规模体量足够的基础上,与医药深入链接,发展医疗管理是医疗险,尤其是特病特药保险发展的关键。

综上,商业医疗险始终以患者、未来患者为中心,以临床价值为导向。高风险、 高投入、研发创新层次尚待提升的国内创新医药产业,需要营销推广创新,更需要合理充足的成本补偿,更需要临床价值导向的市场力量,而这正是商业医疗险作为支付方的使命。药品,是商保在国内医药健康市场中相对容易融合的起点。

未完待续......

关注公众号,获取更多最新资讯。

我是邹军辉 18602014940

专注医药投资、商业健康险和生物医药行业责任保险

欢迎交流、询价。

尽心尽力响应需求,解决问题