报告日期: 2026年1月16日

报告类型: 年度核心投资主线与研究计划

覆盖范围: AI 算力基础设施、存储与互联、半导体设备与材料、端侧 AI (Edge AI)、商业航天电子

1. 核心观点与宏观图景:站在万亿美元的门槛上

站在 2026 年 1 月 16 日这一时间节点,全球半导体产业正处于一个历史性的转折点。根据 Omdia 和 WSTS 的最新数据,2026 年全球半导体收入将首次突破 1 万亿美元大关。这不仅是一个数字上的里程碑,更是产业逻辑发生根本性重构的信号。

过去两年的市场波动证明,2024-2025 年的复苏并非传统的库存周期反弹,而是一场由 AI 资本开支 (Capex) 这一单一强变量驱动的结构性“超级周期”。然而,作为一名覆盖全产业链的研究员,我们必须清醒地认识到,这个万亿市场并非铁板一块,而是呈现出深刻的 “平行宇宙” (Bifurcation) 特征:

以美元计价的 AI 算力生态: 由 NVIDIA、TSMC、SK Hynix 主导,核心逻辑是“无上限的性能扩张”。这一阵营正在向 2nm 工艺、HBM4 存储和硅光互联狂奔,资本开支集中在解决“内存墙”和“能效墙”问题。

以人民币计价的自主可控生态: 由 SMIC、Naura、AMEC、Huawei 主导,核心逻辑是“极限制裁下的生存与替代”。这一阵营的核心任务是在缺乏 EUV 光刻机的前提下,通过多重曝光 (SAQP) 等工艺实现 5nm/7nm 的量产,并建立一条去美化的设备产线。

对于 2026 年的投资策略,我们提出 “哑铃型” (Barbell Strategy) 配置建议:一端极度超配受益于全球 AI 基建的“卖铲人”(如澜起科技的互联芯片、由于产能挤压导致的通用存储涨价受益者);另一端极度超配中国“硬科技”堡垒中的垄断性资产(如北方华创的平台化设备、中微公司的刻蚀机、成都雷电微力的卫星相控阵)。

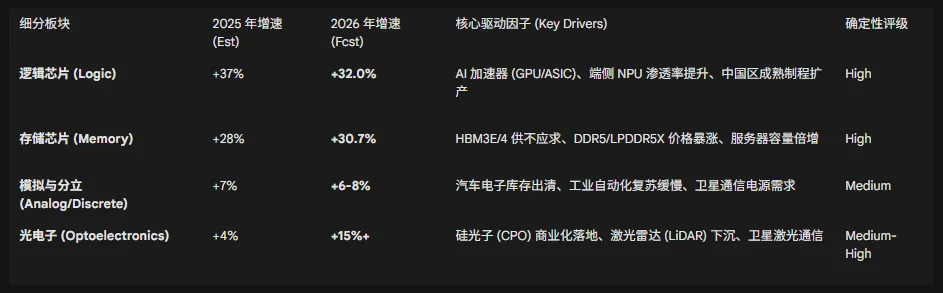

1.1 万亿市场的结构性拆解

根据 Omdia 的预测,2026 年半导体市场同比增长将达到 30.7%,其中计算与数据存储(Computing & Data Storage)板块将以 41.4% 的增速领跑,规模超过 5000 亿美元 。

表 1:2026 年全球半导体细分市场增长预测与核心驱动力

数据来源:综合整理自 Omdia, WSTS, TechInsights报告

这一数据揭示了一个残酷的现实:如果不拥抱 AI 和 高端存储,投资组合将跑输行业平均水平。 传统的消费电子(不含 AI 功能)和通用工业芯片仅能提供个位数的增长,而 Alpha 收益完全集中在 AI 相关的“核心资产”上。

1.2 供需关系的逆转:定价权的回归

2026 年最显著的特征是 定价权 (Pricing Power) 重新回到了上游组件厂商手中。

存储价格暴涨: TrendForce 预测,2026 年第一季度 DRAM 合约价格将环比上涨 55-60%。这并非因为需求端的 PC 或手机销量暴增,而是因为供给侧的产能挤压。三大原厂(Samsung, SK Hynix, Micron)将大量产能切换至高毛利的 HBM 和服务器 DRAM,导致标准型 DDR4/DDR5 产能出现结构性短缺 。

晶圆代工涨价: 尽管成熟制程面临中国厂商扩产的压力,但 8 英寸和特定 12 英寸特色工艺产能正在收缩。Samsung 计划在 2026 年下半年关闭 Giheung S7 晶圆厂,TSMC 也在缩减 8 英寸产能。这种供给侧的收缩将导致 2026 年 8 英寸晶圆平均利用率回升至 85-90%,部分代工厂已发出涨价 5-20% 的通知。

2. 核心赛道深度复盘一:AI 基础设施的“脊梁” (Memory & Interconnects)

在 AI 算力竞赛中,GPU 往往占据了聚光灯的中心,但作为买方研究员,我们更关注那些“无论谁的 GPU 获胜都必须使用”的通用型标的。2026 年,这一逻辑指向了 “内存墙” (Memory Wall) 的突破者。随着大模型参数量继续指数级增长,单一 GPU 的显存已无法满足需求,必然导致计算架构向 CXL (Compute Express Link) 互联池化和更高速的内存接口演进。

2.1 澜起科技 (688008.SH):互联芯片的全球垄断与 CXL 爆发元年

澜起科技是我们 2026 年首推的“确定性”标的。其投资逻辑已从单一的 DDR4 周期股,进化为 AI 时代的 核心互联平台型公司。

2.1.1 核心逻辑:DDR5 渗透率见顶与子代迭代红利

2026 年,服务器端 DDR5 的渗透率预计将突破 80%,市场焦点将从“DDR4 转 DDR5”的代际切换,转向 DDR5 子代迭代 (Gen 3/4/5) 带来的量价齐升。

技术壁垒: 随着传输速率提升至 6400MT/s 甚至更高,内存接口芯片 (RCD/DB) 的设计难度呈几何级数上升。澜起科技在 JEDEC 组织中占据领导地位,不仅是标准的制定者,更是全球唯三(另外两家为 Rambus 和 Renesas)、中国唯一的量产供应商。

新品类爆发 (MRCD/MDB): AI 服务器对高带宽内存的需求催生了 MRDIMM (Multiplexer Combined Ranks DIMM) 这一新品类。澜起科技的 MRCD/MDB 芯片是 MRDIMM 的心脏,其价值量远超普通 RCD 芯片。2024 年该类产品收入已增长 8 倍,预计 2026 年将继续倍增 。

2.1.2 第二增长曲线:PCIe Retimer 与 CXL 的“戴维斯双击”

PCIe Retimer: 随着 PCIe 协议从 4.0 向 5.0 乃至 2026 年的 6.0 演进,信号衰减问题使得 Retimer 芯片成为刚需。澜起科技是全球唯二的量产供应商之一,市场份额在 2024 年已达 10.9%,2026 年随着 AI 服务器 PCIe 通道数量的增加,该业务将成为重要的营收支柱。

CXL 内存扩展 (MXC): 2026 年被视为 CXL 技术的大规模商用元年。AI 集群需要打破物理内存的限制,通过 CXL 协议共享内存池。澜起科技发布的全球首款 CXL MXC 芯片,使其在这一蓝海市场中占据了先发优势。根据预测,2026 年 CXL 内存扩展芯片市场将从起步期迈向数十亿美元的规模 。

2.1.3 估值与风险

财务预测: 市场一致预期澜起科技 2026 年营收将超过 51 亿元人民币,EPS 达到 1.8 元左右 。

估值判断: 当前 PE 约为 71-75 倍,虽然绝对值较高,但考虑到其高达 30% 以上的复合增速 (CAGR) 和在 AI 产业链中的稀缺性,其 PEG 指数仍具吸引力。

风险点: 下游服务器去库存周期的反复,以及地缘政治对 JEDEC 标准参与度的潜在干扰。

2.2 先进封装 (Advanced Packaging):后摩尔时代的“救生圈”

随着摩尔定律在 2nm 节点逼近物理极限,Chiplet (小芯片) 和 2.5D/3D 封装 成为了延续性能增长的唯一路径。2026 年,先进封装市场规模预计将接近 800 亿美元

2.2.1 长电科技 (600584.SH):XDFOI 平台的突围

作为全球第三、中国第一的封测厂,长电科技在 2026 年的核心看点在于其 XDFOI (X-Dimensional Fan-Out Integration) 2.5D 封装技术的大规模量产。

对标 CoWoS: 台积电的 CoWoS 产能一直是制约 NVIDIA GPU 出货的瓶颈。长电科技的 XDFOI 提供了类似的高密度扇出型解决方案,能够满足非顶格算力芯片(如中端 AI 加速器、汽车智驾芯片)的封装需求,成为国产 AI 芯片的首选封测伙伴。

业绩拐点: 2025 年上半年,长电科技在算力电子领域的收入同比增长了 72.1%,证明了其在 AI 领域的客户导入极其顺利。2026 年,随着更多国产 AI 芯片(如海光、寒武纪)放量,长电科技的先进封装产能利用率将维持高位。

估值逻辑: 相比于半导体设计公司,长电科技的 PE 估值常年处于 30-40 倍区间。在先进封装营收占比提升的背景下,其估值体系有望从传统封测向“晶圆级制造”重估。

3. 核心赛道深度复盘二:中国“硬科技”堡垒的构建 (Foundry & Equipment)

2026 年,中国半导体产业的最强音是 “去美化” (De-Americanization) 的彻底落实。随着美国商务部在 2025 年将更多中国芯片企业(如成都雷电微力等)列入实体清单 ,中国半导体产业链已放弃幻想,转向全产业链的自主可控。

3.1 制造端:中芯国际 (688981.SH) 的 N+3 突围与代价

中芯国际在 2026 年的角色,已经超越了一个单纯的商业公司,它是中国计算产业生存的基石。

3.1.1 N+3 工艺的量产实锤与技术路径

根据 TechInsights 对华为 Kirin 9030 SoC 的拆解分析,中芯国际已在 2026 年初实现了 N+3 工艺 的规模化量产。

技术真相: N+3 并非基于 EUV 光刻机,而是通过 DUV 光刻机配合 SAQP (Self-Aligned Quadruple Patterning,自对准四重曝光) 技术实现的 5nm 级等效性能。

代价与挑战: SAQP 意味着光刻步骤的成倍增加。与台积电的 EUV 工艺相比,中芯 N+3 的吞吐量 (Throughput) 显著降低,且良率 (Yield) 面临巨大挑战,导致晶圆成本极高 。

战略意义: 尽管成本高昂且良率承压,但 N+3 的成功量产解决了“有无”问题,使得华为、海光等国产设计厂商能够设计并制造具有竞争力的 AI 芯片和高端手机 SoC。这是 2026 年中国半导体板块最大的“强心剂”。

3.1.2 产能扩张与财务表现

资本开支: 中芯国际在北京、上海临港的 12 英寸新厂在 2026 年进入产能爬坡期。

估值分歧: 中芯国际的 PE 估值高达 126 倍,远高于全球同行。这反映了市场对其“战略资产”属性的定价,而非单纯的盈利能力。对于投资者而言,中芯国际是配置“国产替代”贝塔 (Beta) 的核心工具。

3.2 设备端:从“国产替代”到“成熟制程霸主”

如果说中芯国际是“堡垒”,那么国产设备厂商就是“筑墙者”。2026 年,国产设备的逻辑从“能不能用”转变为“好不好用”和“全面覆盖”。

3.2.1 北方华创 (002371.SZ):平台型巨头的统治力

北方华创是目前中国唯一具备 平台化 (Platformization) 能力的设备商,产品线覆盖刻蚀、沉积 (PVD/CVD/ALD)、清洗、立式炉等核心环节。

2026 年展望: 预计 2026 年营收将达到 467亿-520亿人民币。

市场份额: 在 28nm 及以上成熟制程领域,北方华创的刻蚀机国内市占率已超过 35%,PVD 设备市占率超过 15%。随着中芯国际和华虹在成熟制程的扩产,北方华创是确定性最强的受益者。

估值分析: 2026 年动态 PE 预计降至 37 倍左右 ,考虑到其 35% 以上的营收增速,PEG 接近 1,具备极高的安全边际。

3.2.2 中微公司 (688012.SH):尖端刻蚀的“独苗”

中微公司专注于刻蚀机,特别是 CCP (电容耦合等离子体) 和 ICP (电感耦合等离子体) 设备。

技术高地: 中微是国内唯一在 5nm 产线获得验证的刻蚀设备商。在存储芯片(3D NAND)的高深宽比刻蚀领域,中微具备替代 Lam Research 的能力。

国产化率: 在国内刻蚀设备市场,国产化率已突破 50-60%,中微贡献了主要份额。

估值溢价: 中微的 PE 估值常年维持在 115 倍以上,显著高于行业平均。这源于其在高端制程中的不可替代性。

3.2.3 华海清科 (688120.SH):CMP 环节的隐形冠军

逻辑: 随着 Chiplet 技术的普及,晶圆制造过程中的平坦化 (CMP) 步骤显著增加。华海清科作为国内 CMP 设备龙头,已成功替代 Applied Materials 和 Ebara 进入中芯国际和长江存储的 12 英寸产线。

增长: 预计 2026 年盈利增长率将达到 26.5%。

4. 核心赛道深度复盘三:端侧 AI (Edge AI) 的硅含量革命

2026 年是 AI 从云端下沉到终端的关键一年。AI PC 和 AI 手机 不再是营销概念,而是实实在在的硬件升级,直接拉动了单机硅含量 (Silicon Content) 和 BOM 成本。

4.1 AI PC:不仅仅是 NPU

根据微软和 Intel 的定义,算力超过 40 TOPS 的 PC 才能被称为 AI PC 。

NPU 面积激增: 为了达到 40+ TOPS,处理器中的 NPU 模块面积显著增加,这直接导致了 CPU/SoC 的晶圆消耗量提升。

内存翻倍: 运行端侧大模型(如 Llama 2-7B)需要海量内存。AI PC 的标配内存从 8GB/16GB 跃升至 32GB/64GB。这对 DRAM 厂商是巨大的利好,也解释了为何 TrendForce 预测 2026 年内存价格将暴涨。

价格传导: 这一硬件升级导致 PC 均价上涨 15-20% 。

4.2 AI 手机与恒玄科技 (688608.SH)

智能手机同样在经历 AI 化改造,要求 SoC 具备更强的端侧推理能力。

恒玄科技: 作为智能音频和 AIoT 芯片的龙头,恒玄科技正从 TWS 耳机芯片向智能手表、AR 眼镜等 AIoT 主控芯片拓展。其超低功耗边缘 AI 计算能力使其成为 AI 穿戴设备的核心供应商。

业绩预测: 分析师上调了恒玄科技 2026 年的 EPS 预测至 9.54 元,反映了市场对其在 AIoT 领域增长潜力的看好。

5. 核心赛道深度复盘四:商业航天与卫星互联网 (The "New" Semi)

2026 年被称为中国商业航天的“爆发元年”。随着 G60 星链(垣信卫星)和中国星网(Guowang)进入密集发射期,卫星电子成为了半导体行业增速最快的新赛道。

5.1 成都雷电微力 (301050.SZ):相控阵 T/R 芯片的王者

低轨卫星通信的核心在于 有源相控阵天线 (Active Phased Array),而相控阵的核心在于 T/R (发射/接收) 组件。

稀缺性: 成都雷电微力是国内少数具备毫米波有源相控阵微系统整体解决方案能力的上市公司。其产品不仅用于国防(导弹制导),更是卫星通信终端的关键组件。

实体清单认证: 2025/2026 年被列入美国实体清单,虽然限制了供应链,但反向证明了其技术的硬核程度和在国内军工/航天供应链中的不可替代地位。

估值修复: 公司当前 PE 约为 45 倍,远低于其历史平均水平。考虑到卫星互联网建设带来的 42.4% 的年化盈利增长预期,当前股价具有极高的安全边际。

5.2 激光通信 (Laser Links)

除了无线电,卫星间激光通信 (Inter-satellite Links) 也是 2026 年的技术热点。这带动了对空间级光器件的需求,相关标的包括光迅科技、长光华芯等(虽然本次重点在雷电微力,但需关注产业链联动)。

6. 2026 年核心资产估值矩阵与投资组合建议

基于上述分析,我们梳理了 2026 年半导体板块的“核心资产池”,并根据不同的投资风格给出了配置建议。

表 2:2026 年半导体核心资产估值与驱动力矩阵

6.1 风险提示 (Risks & Concerns)

尽管 2026 年的主线清晰,但必须提示以下风险:

良率陷阱 (Yield Trap): 中芯国际 N+3 工艺依赖多重曝光,这不仅增加了成本,还增加了缺陷率。如果良率无法在 2026 年显著提升,将严重影响其盈利能力,甚至可能出现“增收不增利”的局面。

地缘政治极限施压: 美国实体清单的扩大(如针对成都雷电微力、甚至潜在的对长鑫存储的限制)可能导致短期供应链休克。虽然长期看好国产替代,但短期波动不可避免。

消费端价格弹性: 内存价格暴涨 60% 可能导致终端 PC 和手机厂商不得不削减配置或提价,从而抑制消费者的换机欲望,导致“有价无市”。

2026 年的半导体市场,是全球化与逆全球化激烈碰撞的产物。对于投资者而言,最大的风险不是“买错股票”,而是“买错逻辑”。

不要用全球半导体的周期逻辑去套用中国半导体设备股(因为国产替代是成长逻辑,非周期逻辑);也不要用国产替代的逻辑去套用全球 AI 算力股(因为那是纯粹的技术军备竞赛)。

最终建议是:

构建一个 40% AI 基础设施(澜起、海光、长电) + 40% 国产设备堡垒(北方华创、中微、华海清科) + 20% 卫星航天(雷电微力) 的投资组合。这既捕捉了万亿半导体市场的 Beta,又锁定了中国硬科技突围的 Alpha。

日期: 2026年1月16日