这是我的第321篇原创文章

专注医药投资、商业健康险和生物医药行业责任保险

前言:

1、老龄化加速、慢病年轻化和重大疾病生存率提升,带病体人群规模不断扩大,但保障缺口问题凸显

2、2024年以来,医疗险超过重疾险成为健康险的主要险种,并成为带病体保险创新的主要领域

3、未来,带病体保险将成为健康险发展的重要基础支撑,成为居民应对健康风险的重要手段。

一、研究背景与意义

1.1、人口老龄化、慢病年轻化和重大疾病生存率提升

老龄化的问题无需赘述,慢病年轻化的问题可能并未受重视,研究报告显示,1990年至2021年间,我国15-39岁人群的2型糖尿病发病率增加一倍,越来越多的年轻群体难以通过健康告知,以标准体的价格购买健康险。

中国抗癌协会今年5月公布的数据显示,我国癌症患者5年生存率近十年从33.3%提升至43.7%,到2030年将继续提升至46.6%。患重大疾病的群体对健康险的需求最迫切,却最难获得相关保障。

1.2、政策鼓励带病体保险的发展

包括今年930日,国家金融监管总局发布健康险高质量发展的指导意见,近年出台了多项指导意见和措施,鼓励面向老年人、慢病患者等群体提供保险产品、降低投保门槛、合理扩大对既往症和慢性病人群的保障。

二、带病体保险客户的特征、保障需求与痛点调研

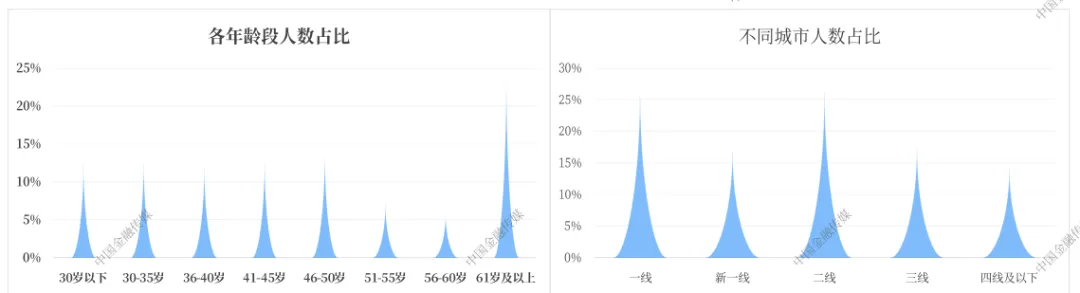

2.1、调研对象:已购买人身险的带病体客户,聚焦存在亚健康(如抑郁、焦虑、肥胖)、慢性病、结节、重大疾病或近3年有过手术的群体;以及新生妈妈和孕期妈妈人群。

问卷规模:累计发放3000余份,收回有效问卷1222份;针对孕期或有3岁以下婴儿的宝妈群体收回问卷302份。

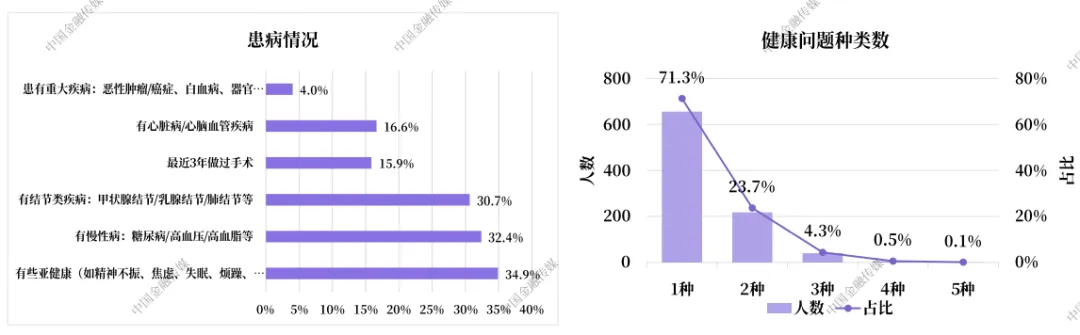

2.2、患病情况

亚健康、慢病和结节类占比均超30%,合计占比超过70%。

女性结节类疾病占比达27.2%,显著高于男性的17.4%。

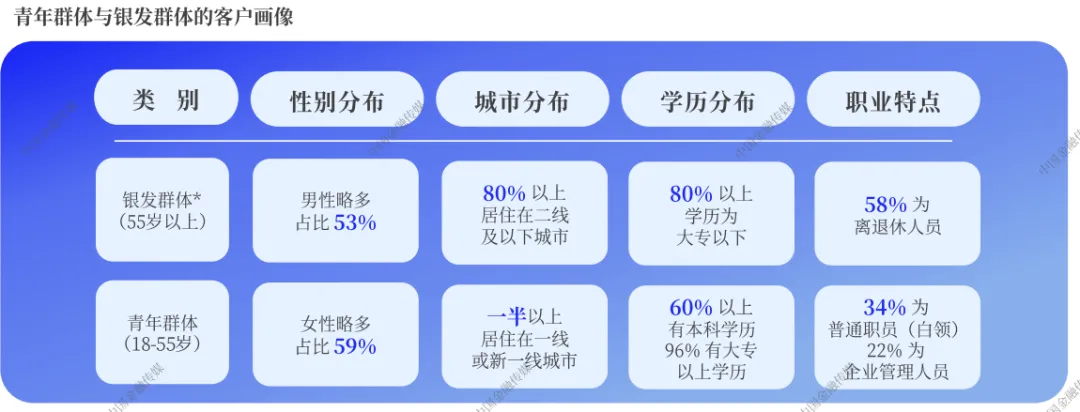

2.3、青年和银发带病体健康状况与保障需求

1)客户画像:

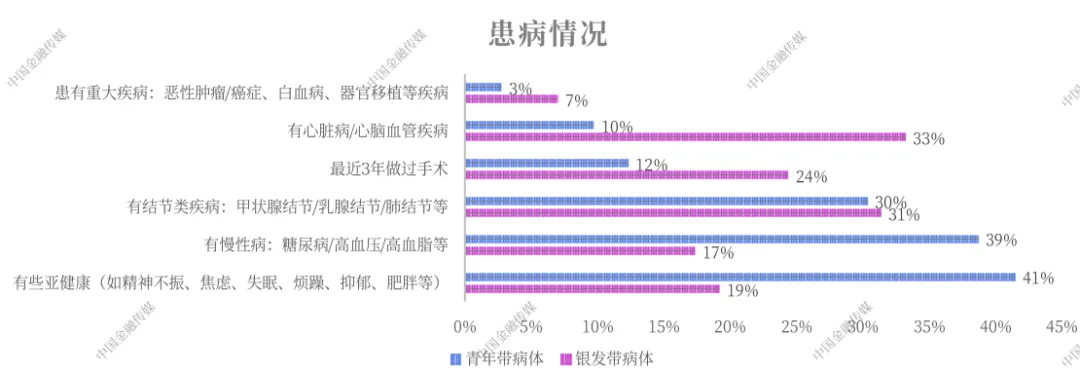

2)患病情况:

青年群体的亚健康和慢病比例远高于银发群体。青年人还是青年人吗?

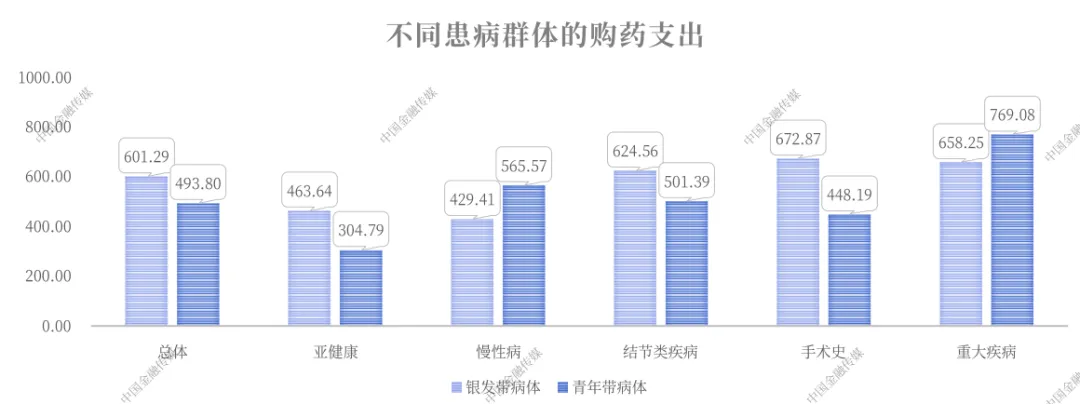

3)医疗花费:

总体看,银发群体的平均治疗费用为9.48万元,青年群体的平均费用为7.24万元。

但青年慢病和重疾的每月购药费用要高于银发群体,可能与青年群体主要在高线城市有关。重疾平均每月购药支出达769元,是40岁百万医疗险平均每月保费的20倍,45岁保费的16.8倍。

2.4、保险购买:

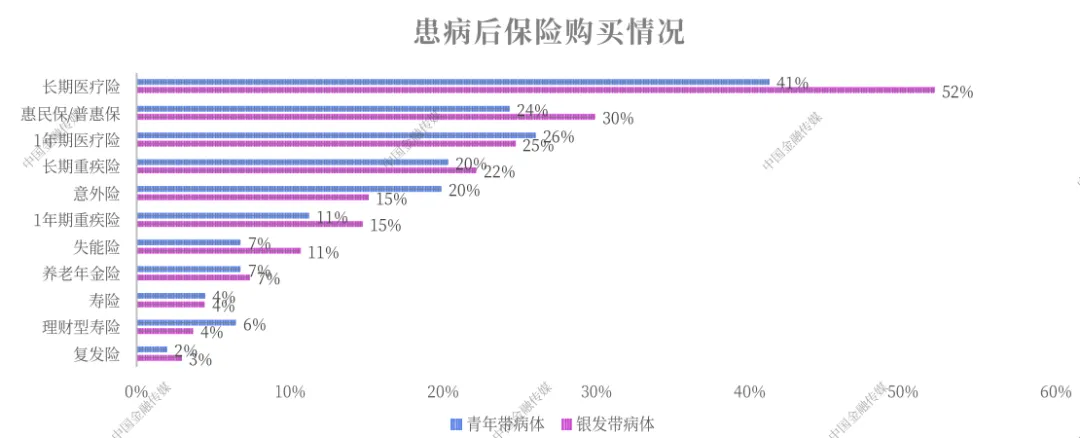

1)购买险种

总体均偏好长期医疗险,以求长期稳定保障,银发群体更偏向长期险种,比例达到52%;惠民保购买比例仅为24%-30%,政府普惠性医疗险的宣传推广依然任重道远。

2)赔付:

在已购买商业保险的带病体中,正常得到商业保险理赔的比例是68.8%,90%以上仍然需要自费部分治疗费用。这与购买的险种和免赔险相关,如百万医疗通常会设置1万/2万的绝对免赔额,超过免赔额部分的治疗费用,保险才会正常赔付。

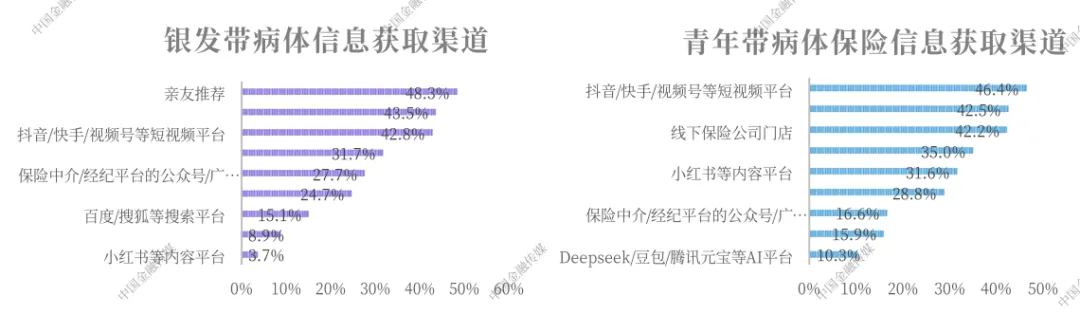

3)购买渠道:

短视频平台已成为带病体信息获取的主要渠道,无论是银发群体还是青年群体的使用率均超过40%。已有10%的青年群体开始使用AI进行保险相关知识的搜索。

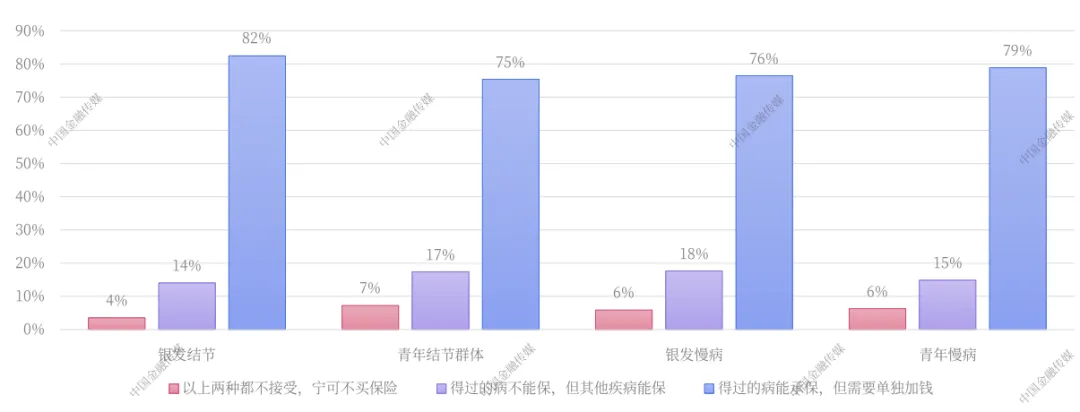

4)购买意愿:

带病群体,无论是银发还是青年,均愿意加费承保结节和慢病等既往症。

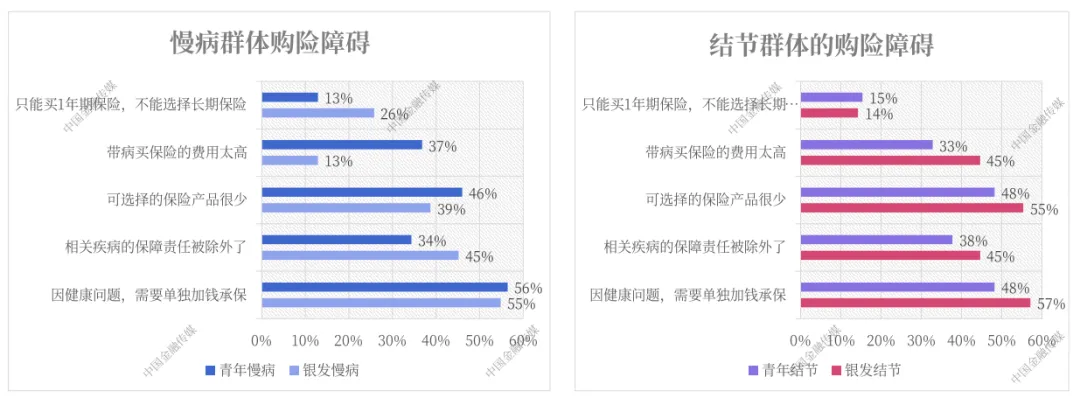

5)痛点:

对带病群体来说,加费、责任除外和可选的产品少是购买带病体保险的主要障碍;。慢病群体中,青年对保费更敏感;而结节群体对保费均较敏感。

三、带病体保险创新发展

1)惠民保

2019年以来,惠民保经过快速发展后,已进入稳定阶段;截至2025年7月末,全国累计推出313款地方性惠民保产品,目前正常运行维持在202款,平均每款惠民保产品覆盖41中特药和28中适应症。

2)商保

国内带病体保险发展已有近10年时间,尤其在2025年众安在线推出众民保中高端医疗险后,迎来带病体保险的爆发式发展。相关数据显示,2024年带病体保险市场规模已突破120亿,较2023年增长50%;预计2025年将维持高增长态势,如众安的众民保系列产品2025年保费收入预计突破20亿,增长达300%。

四、带病体保险发展建议

1)政府部门:强化政策保障

继续加强惠民保的宣传力度,虽然惠民保已经进入稳定发展阶段,但根据调查数据,还有相当比例的带病群体未购买惠民保。

加快建立行业共享数据库,让保险公司能更精准定价和开发更多覆盖人群更广或定制化的保险产品。

2)企业部门:加大资源投入

重视带病体保险业务发展。经历2025年带病体保险的爆发式增长,无论是外资保司还是内资保险已看到带病体保险市场的潜力,将更加重视带病体保险产品的开发,不断拓展带病体保险的服务边界。

总结

已有学术研究结果表明,带病体人群购买保险后,虽然个体的申请理赔倾向强于无既往症个体,但其为险司带来的实际赔偿负担却显著更低。

“带病体”健康险的账越来越清晰,保险公司跟进的速度会越来越快。

带病群体对长期医疗险的需求迫切,这是人身险保险公司的专属机会,因为财产险公司只能开发短期医疗险。

让更需要保险的群体,能买上更适合的保险。

如果有专业的保险经纪协助,就能从从容容、游刃有余的买到更合适的保险。

关注公众号,获取更多资讯。

我是邹军辉 18602014940

专注医药投资、商业健康险和生物医药行业责任保险

欢迎交流、询价。

真诚、专业、领先、服务