1,市场主打纱线及针织布品种:开机布种以双面,罗纹为主,用纱品种相对分散,人棉,TC,TR等价格低的品种稍好,全棉高支纱50支,60支紧俏,货供不应求;40支高紧,精紧订货备货较多,牌子货供应偏紧。

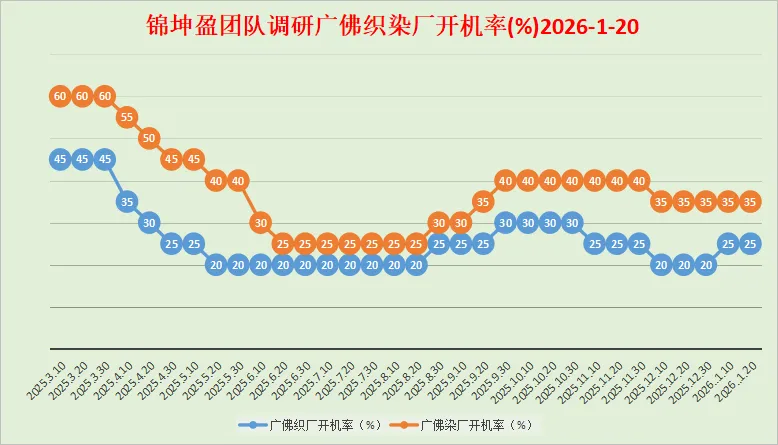

2,大圆机、横机开机率:平均2~3成左右,延续淡季走势,秋冬季面料基本已停,春夏面料1X1罗纹开机稍多,棉拉架及双纱平纹少量。

3,大型布行的采购意愿:传统旺季表现平平,尤其是近两三年下游服装很多以电商线上销售为主,快返模式,同时原材料价格波动较大,导致布行不敢大量备货,布行都按照自己的节奏订货备货组织生产,采购原材料极其谨慎,刚需采购,刚需生产。

4,中大布行的淡旺情况:中大市场人流偏少,市场低迷,出货量也相对有限。

5,张槎工业区运纱平板车多少:纺纱工厂长途到货数量稍有上升,最能反映佛山张槎针织淡旺行情的几大区域朗宝工业园区、存院路、朗宝中路、朗沙路仍畅通无阻。

6,短途运输:短途货车拉货数量维持前期偏淡状况。

7,各棉纱仓库的使用率:临近年底,大型纺纱厂到纱入仓较多,张槎及其附近大型棉纱公共仓库存仓稍有增加。

8,染厂开机率:平均3~4成左右,订单量较少,生产极不饱和,对比同期染厂也明显淡了不少。

9,棉花:郑棉CF2605主力合约在14430~14890之间震荡下行,预计短期内仍以区间震荡为主。新棉加工逐步收尾,市场供应整体充足,随着新疆压减植棉面积政策逐步被市场消化,多头热情有所回落,国内棉价小幅回调。

10,纺纱厂:市场整体低迷需求弱,纺纱厂出货缓慢,因主动性压缩产能,大型纺纱厂库存压力不大。棉花期现货回调,纺纱厂报价趋稳。纺纱厂对后市信心缺乏,原料备货积极性不高,随用随买原则,逢低补库,刚需采购。

11,出口:中美关税政策缓和,纺织纱线织物出口恢复抬升,服装出口仍不理想同比下降。

12,国内需求:国家多部门联动,推动国内大市场建设,财政金融多举措政策,强力刺激消费拉动内需,内销市场值得期待。

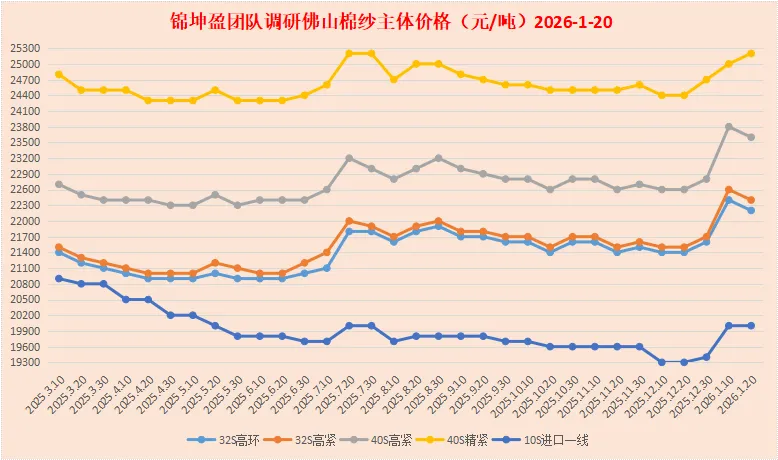

13,棉纱价格:原材料棉花期现货波动频繁,带动棉纱价格不断调整。当前佛山市场现金含税主流报价,国产牌子货纯棉32支高配环纺22100~22200元/吨,纯棉32支高配紧密22200~22400元/吨,纯棉40支高配紧密23500~23600元/吨,纯棉40支精梳紧密25000~25200元/吨,进口一线纯棉10支赛络散货20000元/吨,整柜优惠100元/吨。高支纱50支,60支价格一路高涨,暂无回调趋势。

14,后市思考:临近年底,一般的工厂都是本月底或下月初放假,布行该订的货也有订,备货生产来年卖的货都有备胚,很多工作面临收尾。棉纱贸易商都在抓紧收款清偿工作,也不在意年底此时卖多卖少之事,指望布行尽快回款,还能趁纺纱厂放假前订一些棉纱,为明年开年准备。明年开年后生产应该相对紧凑,清明前的旺销生产时间只有一个月,布行年前能多赶点货出来,或许明年能多卖?

(最新的佛山地区棉纱、针织布市场调研报告,每个月10号、20号、30号发布,欢迎关注)