野村全球市场研究(Nomura Global Markets Research)于2026年1月19日发布了对中国2025年第四季度及12月宏观经济数据的深度解读。报告核心观点认为,尽管2025年全年增长目标达成,但第四季度经济数据显示出增长动能放缓的态势,主要原因在于消费疲软和投资的急剧下滑。

一、 宏观数据概览:增速放缓,挑战显现

根据国家统计局(NBS)公布的数据,2025年第四季度实际GDP同比增长4.5%,较第三季度的4.8%有所放缓,基本符合市场预期。值得注意的是,由于通缩压力略有缓解,第四季度的名义GDP增速从3.7%微升至3.8%。

从12月份的关键分项数据来看,经济呈现出以下特点:

工业生产(IP):增速从11月的4.8%超预期回升至5.2%,这主要得益于出口的较快增长。

社会零售(Retail Sales):增速进一步放缓至0.9%,低于11月的1.3%,显示出消费动能的持续疲弱。

固定资产投资(FAI):12月单月同比增速进一步大幅下滑至-16.0%(11月为-11.1%),成为最主要的拖累项。其中,房地产投资-36.3%的下滑是主因,同时制造业投资也从-4.5%进一步下滑至-10.5%。

尽管2025年全年5.0%的增长目标精准达成,但野村指出,下半年的季度数据清晰地描绘了一幅增长动能减弱的图景,这与该机构在2025年中期提出的“需求断崖”判断相符。

二、 核心拖累项深度分析

报告对造成经济放缓的核心因素进行了深入剖析。

1. 投资断崖式下滑,多领域承压

12月固定资产投资-16.0%的同比降幅是自疫情初期以来的最低读数。野村认为,这背后是三大因素的叠加影响:房地产行业的下行螺旋、地方政府的财政挑战以及进行中的“反内卷”运动。

制造业投资:从-4.5%骤降至-10.5%,显示出广泛的行业压力。其中,以电动汽车为主的汽车制造业投资同比下降16.0%;包含锂电池和光伏组件的电气机械设备制造业投资同比下降19.5%。

基建投资:同样出现-15.9%的急剧收缩,这表明去年9月底推出的5000亿政策性金融工具在12月尚未产生实质性的正面影响。

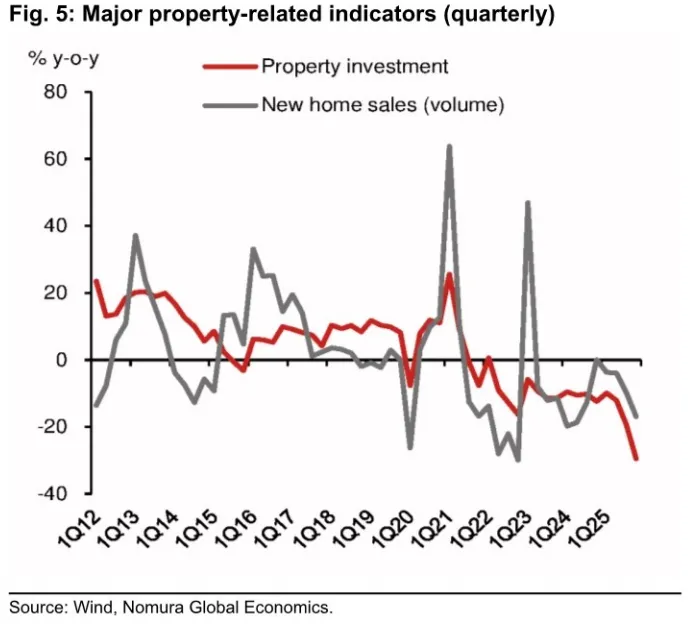

房地产投资:依然是最大的拖累项,同比下降36.3%,持续探底(见 Fig. 5)。新开工、竣工及开发资金等各项指标均处于深度负增长区间。

2. 消费增长乏力,前景不容乐观

第四季度零售额增速的显著放缓(见 Fig. 4),反映出内需的疲软。报告认为,最坏的情况可能尚未到来,其证据是2026年1月1日至11日乘用车销量同比骤降32.0%,降幅远超2025年12月的-14.2%。

高储蓄率:疲软的消费与高企的储蓄率互为因果。报告援引NBS的住户调查数据称,2025年居民储蓄率已从2024年的31.7%上升至32.0%。其背后,是房地产市场下行导致的居民资产负债表受损和消费意愿降低。

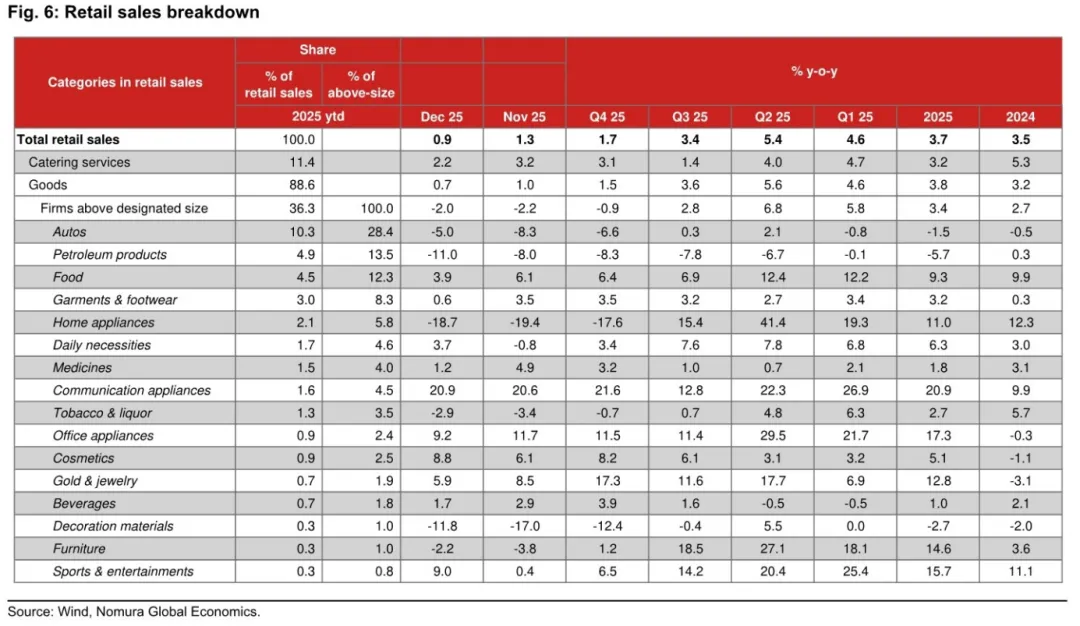

分项表现:除汽车外,商品零售的放缓是普遍性的。家电(-18.7%)、烟酒(-2.9%)和家具(-2.2%)等品类均录得负增长(见 Fig. 6)。

三、 结构性挑战:新生人口创历史新低

报告特别强调了人口问题对长期消费增长的结构性制约。

新生人口:2025年中国新生人口数量降至792万,这是自1949年有记录以来的最低值。总人口已连续四年下降。

政策效果:尽管政府在2025年推出了全国性的育儿补贴计划,并计划在2026年将学前教育免学费政策的覆盖范围扩大一倍,但2025年新生人口的快速下降表明,这些措施在有效鼓励生育方面可能还不足够。

四、 政策展望与预测

野村认为,决策层已日益关切当前内需的严重放缓。1月9日的国务院会议和15日央行对结构性工具的降息(25个基点)都表明了提振内需的意图。

然而,报告判断这些措施“远不足以”稳定增长。要实现2026年4.5%以上的年增长目标,未来数月需要出台更强有力的综合性政策。

政策困境:决策者可能担心过度刺激会催生股市泡沫,从而在行动上有所犹豫。

政策预测:野村预计,短期内政策将以财政发力为主,同时维持其对2026年第二季度降息10个基点和降准50个基点的预测。此外,可能还会推出新的按揭贷款补贴等措施,但市场仍需耐心等待一个能够拯救房地产行业的全面方案。

进入后免费获取该研报」