进入2026年以来,全球存储市场出现显著变化。DDR与NAND Flash价格呈现出明显、持续性的快速上行趋势,多个主流型号在短时间内多次上调报价,市场紧张情绪迅速升温。

不同于以往的阶段性波动,本轮价格上涨具有速度快、范围广、持续性强等特点,正在对下游应用端产生实质影响。

DRAM:

DDR4与DDR5同步上涨

价格逻辑被打破

在DRAM领域,DDR4与DDR5价格同步走高,甚至一度出现阶段性价格倒挂,打破了传统代际产品“新贵旧廉”的定价逻辑,被业内视为极为罕见的危险信号。

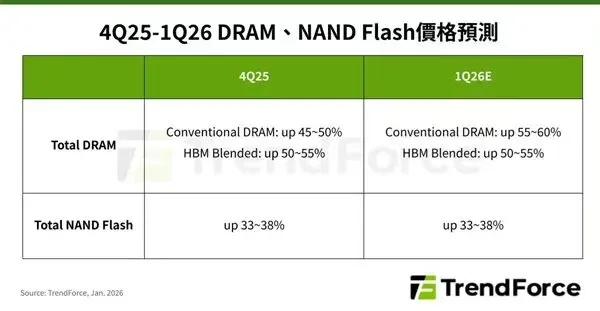

TrendForce最新数据显示,主流内存制造商在2026年第一季度继续优先支持服务器和高带宽应用,DDR4/DDR5合约价格预计季增55~60%。

中国台湾存储厂商钰创科技董事长卢超群在近期公开访谈中直言:

“内存永远便宜的时代已经结束。”

“当前DRAM市场的核心问题是‘没有新产能’。AI与HBM等高性能内存正在持续挤占产能,传统DRAM并未获得新增扩产支持。DRAM供不应求的状态至少将持续至2027年上半年。”

这一判断,在原厂层面得到了进一步印证。SK海力士的内部分析认为,AI服务器相关内存需求已全面吸收现有DRAM产能,通用型DRAM的供应紧张局面,甚至可能持续到2028年。

这意味着,DDR市场正在从“周期波动”,进入长期结构性错配阶段。

供需状态:

库存警戒线被击穿

价格快速传导

根据Amble Electronics供应链观察:

PC与移动端DRAM库存仅约9周

SSD库存约8周

服务器DDR库存也仅约11周

这一库存水平远低于行业公认的健康区间。在库存快速消耗的背景下,价格已出现明显加速上行:

2025年第四季度,DDR合约价环比上涨约35%

NAND Flash合约价同期上涨约20%

2026年第一季度预计仍将继续上涨

现货市场更呈现“量缩价扬”特征,部分渠道SSD与NAND产品价格短期内涨幅已达到倍数级别。

eMMC:

报价节奏加快

锁价难度明显上升

eMMC所依赖的NAND闪存也在经历结构性调整。原厂持续淘汰旧制程产能,并将资源集中于高附加值和高性能产品(如HBM),导致中低容量NAND市场供给弹性下降,从而影响eMMC的整体供给状况。

Micron(美光)管理层在公开沟通中明确指出,Flash市场已完成库存修复,价格需要回到可持续且合理的水平。这一表态,被市场普遍解读为:Flash已进入原厂主导的主动定价阶段。

TrendForce最新预测显示,2026年第一季度eMMC相关NAND Flash合约价格预计环比上涨约33%–38%,反映出原厂在产能分配和应用优先级上的调整,以及供给结构在全球存储市场中的变化趋势。

现实情况也印证了这一判断:

eMMC主流容量报价调整频率明显加快

报价有效期持续缩短

长期锁价与稳定供货难度显著提升

供应链分析甚至警告:多数NAND模组厂库存或仅能支撑至2026年第一季度,进入第二季度后部分产品或面临“无货可交”的风险。

机构共识:

结构性紧张非短期现象

市场研究机构Counterpoint Research指出,当前DRAM与NAND价格上行,并非单一需求刺激,而是原厂减产、产品结构转移与应用升级叠加的结果。

随着AI、工业控制、车载电子、边缘计算等领域持续放量,高可靠、高稳定的存储资源正被优先分配,传统通用型产品的供应弹性正在被系统性削弱。

国际媒体甚至用“RAMpocalypse”一词形容当前内存与存储价格飙升现象,部分存储产品价格短期内已增长数倍,进一步凸显供需极端失衡。

结语

在当前市场环境下,存储器价格走势仍处于高敏感阶段。对于下游应用厂商,包括工业显示模组等产品的供应链而言,更前瞻的物料规划、更灵活的供应策略,关注高可靠存储资源,正在变得愈发重要。

后续市场走向,仍值得持续关注。

关于超显

超显科技,是一家专注于工业液晶模组方案的高新技术企业。在嵌入式工业显示屏技术领域,作为一家硬件设计公司,我们为广大客户提供基于瑞芯微 RK 处理器可定制化的安卓液晶显示模组和安卓系统集成服务。

期待与您的携手共赢,为您的产品添砖加瓦。

想了解更多产品详情,请关注@超显科技