摩根士丹利和瑞银相继发布针对中国经济的最新研究报告,聚焦2025年增长收官与2026年政策动向。深度梳理这两大机构的洞察,揭示关键趋势与潜在风险,为投资决策提供参考。以下从增长、政策、出口、房地产等维度展开结构化分析。

经济增长:目标达成背后的隐忧与韧性

2025年全年GDP增长精准达成5.0%,连续两年维持这一水平,彰显政策层“稳增长”的决心。然而,四季度GDP同比增速放缓至4.5%(瑞银数据),凸显内生动能不足。细分数据中,工业增加值在出口支撑下保持韧性(12月同比5.2%),但零售销售与固定资产投资深度走弱(12月零售同比0.9%,FAI同比-16%),反映消费与投资信心疲软。

值得注意的是,增长质量出现分化:高端制造业与科技出口成为亮点,而传统地产链持续拖累。瑞银指出,服务零售增长加速至5.5%,但家庭超额储蓄仍高达7.9万亿元,暗示消费者持谨慎态度。若2026年增长目标设定于“4.5-5%”区间,政策需进一步发力以对冲下行压力。

政策动向:宽松基调下的精准滴灌

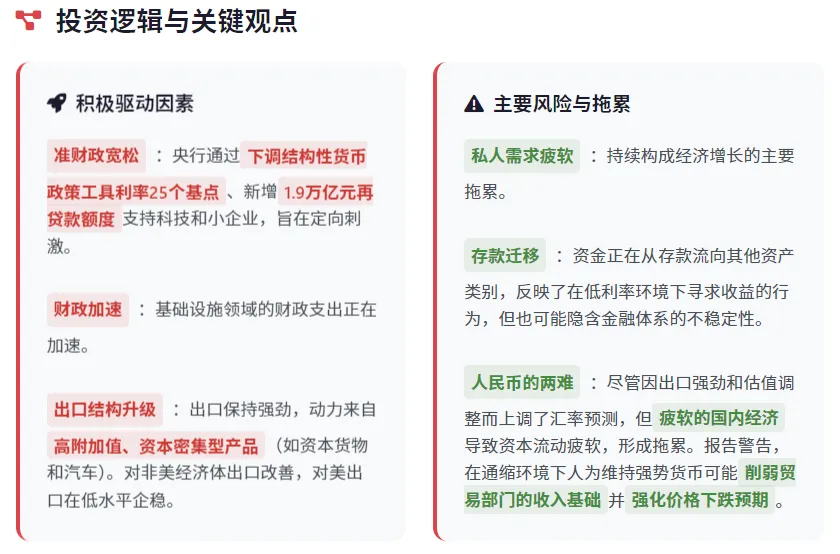

央行与财政部门的协同成为焦点。摩根士丹利强调,PBoC推出结构性降息(25基点)及1.9万亿元再贷款额度,定向支持科技与中小企业;财政端则加速基建投资投放。瑞银补充称,政策层“边走边看”的灵活性显著——去年末的宽松信号(如政策性银行5000亿元工具)虽幅度有限,但扭转了市场预期。

关键观察点在于三月全国两会:2026年增长目标与政策工具箱将明朗化。当前,反通缩与稳就业是优先级,但需警惕“目标达成后政策转向”的历史模式。若房地产风险进一步发酵,或催生更直接的支持措施。

出口表现:技术驱动下的结构性强势

出口已成为经济少有的亮色。摩根士丹利数据显示,高附加值产品(如 tech basket)出口同比增速在12月达19.8%,创近年新高;瑞银也指出,对非美经济体出口扩张,对美出口企稳。这受益于全球科技周期上行与中国产业升级红利。

然而,人民币汇率强度存隐忧。摩根士丹利警告,在通缩环境下刻意维持强势货币可能削弱贸易部门收入,并强化价格下行预期。若美元流动性收紧或地缘冲突升级,出口韧性将面临考验。

房地产与投资:深度调整中的政策博弈

房地产活动全面走弱:2025年四季度销售、新开工、投资同比分别下降17%、25.1%和29.4%(瑞银)。尽管政策已从“遏制”转向“托底”,但需求端信心修复缓慢。固定资产投资中,基础设施与制造业FAI双位数负增长,反映地方政府财力约束与企业资本开支谨慎。

展望2026年,房地产“软着陆”需多管齐下:存量项目纾困、需求端刺激(如补贴)、及中长期财税改革。若销售数据企稳,板块或现估值修复机会。

风险与机遇:人口结构与资本流动的长期挑战

新生儿数量骤降(2025年792万,瑞银)不仅是人口问题,更是经济信心缩影。青年失业与通缩预期形成负反馈循环,凸显稳增长的战略意义。同时,摩根士丹利指出,约30万亿元定期存款将于一季度到期,若存款向股市迁移加速,或提振资本市场流动性。

投资建议上,优先关注技术出口链、政策受益板块(如新基建),并警惕地产链及地方债务风险。两会前的数据真空期可能放大市场波动,需保持灵活仓位。

结语

2026年中国经济处于“政策托底”与“结构转型”的博弈期。摩根士丹利与瑞银的共识在于:政策灵活性提升,但内需修复道阻且长。投资者应聚焦两会定调、出口韧性及房地产边际变化,在波动中捕捉结构性机会。