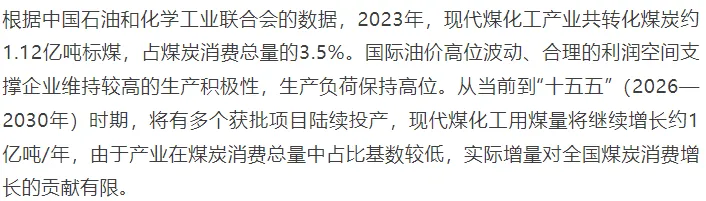

现代煤化工是中国立足能源资源禀赋发展起来的特色产业。截至2023年底,中国煤制油、煤(甲醇)制烯烃、煤制乙二醇、煤制气产能分别达到931万吨/年、1872万吨/年、1143万吨/年、74.55亿立方米/年;已形成产业大型化、集中化、基地化发展格局,多数项目位于内蒙古、陕西、新疆、山西、宁夏;产业技术总体在国际上处于领先水平。中国发展现代煤化工产业具有资源和技术装备自主可控、高油价下成本优势凸显、生产含氧化学品有优势等有利条件,同时存在原料碳氢比高、水资源与煤炭资源逆向分布、碳达峰碳中和约束下面临资产搁浅风险等劣势。建议:将煤基油气纳入保障油气供应综合战略视野,促进产品高端化差异化发展,推动产业绿色低碳融合发展。

1 中国现代煤化工产业发展历程

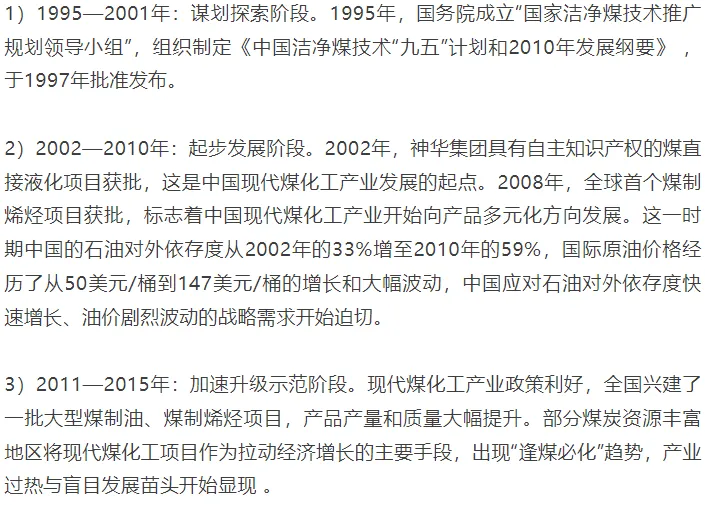

“以煤为主、立足国内”是中国能源战略的长期思路,也是中国煤化工产业格局形成的主导逻辑。中国煤化工产业分为传统煤化工(煤制合成氨/尿素/氮肥、煤制甲醇、电石、焦化)和现代煤化工(煤制油、煤制天然气、低阶煤分质利用、煤制烯烃/芳烃、煤制乙二醇/乙醇)两条路线。现代煤化工是指以煤为原料,采用先进技术和加工手段生产替代石油化工产品和清洁燃料的产业 ,也是保障能源资源安全的新兴产业 ,是油气路线的重要补充,与石油天然气化工行业拥有高度重叠的技术基础、产品结构、市场需求。中国现代煤化工产业资源依赖强度高,受政策影响大,从1997年至今主要经历了以下5个发展阶段。

2 中国现代煤化工发展现状

2.1 产业规模

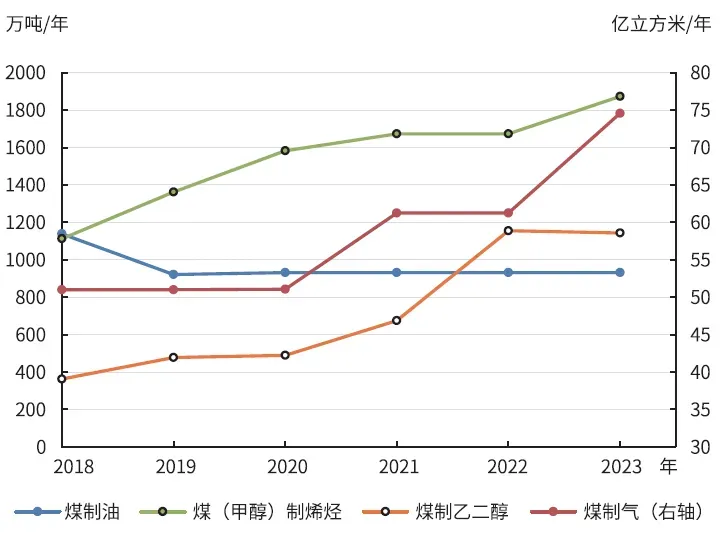

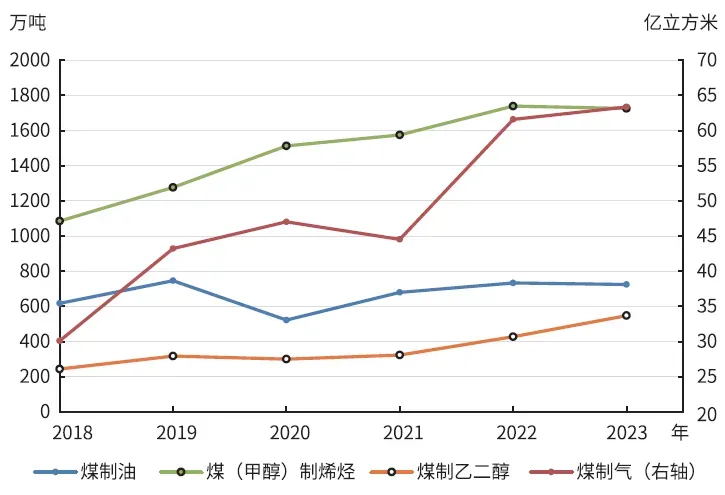

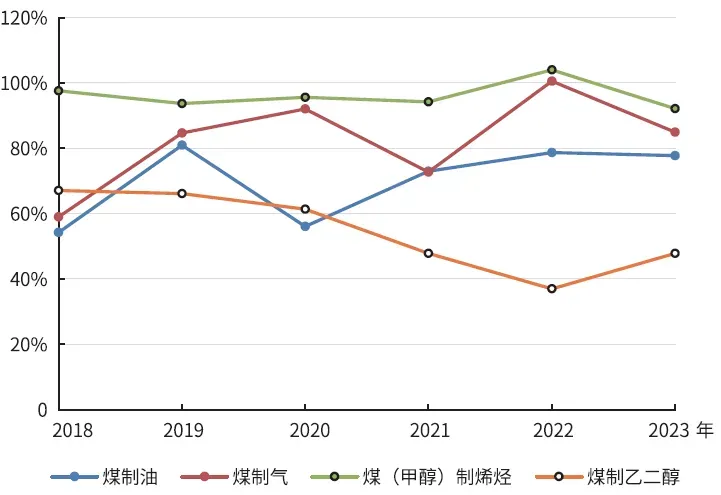

发展化工产业是煤炭作为原料资源化利用的重点途径,已形成大规模发展基础。在传统煤化工方面,经过数十年的发展,全国形成产能规模庞大、技术成熟的产业体系。截至2023年底,中国焦炭、电石、煤制合成氨、煤制甲醇产能分别达到5.6亿吨/年、4300万吨/年、5472万吨/年、8303万吨/年,产能利用率分别达到87.6%、67.0%、94.6%、84.0%。在现代煤化工方面,截至2023年底,中国煤制油、煤(甲醇)制烯烃、煤制乙二醇、煤制气产能分别达到931万吨/年、1872万吨/年、1143万吨/年、74.55亿立方米/年(见图1),在2020年基础上分别增长0、18%、133%、46%;年产量分别为724万吨、1725万吨、547万吨、63.35亿立方米(见图2),在2020年基础上分别增长38%、14%、82%、34%;产能利用率分别达到78%、92%、48%、85%(见图3)。

图1 2018—2023年中国现代煤化工产能变化

图2 2018—2023年中国现代煤化工产量变化

图3 2018—2023年中国现代煤化工产能利用率变化

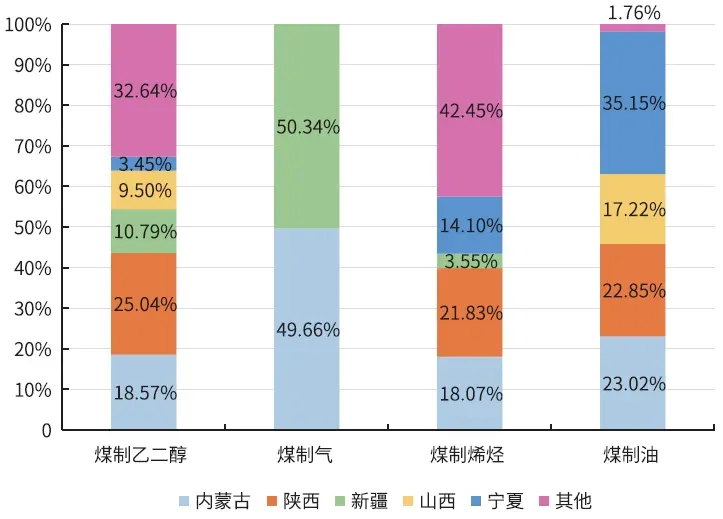

2.2 产业布局

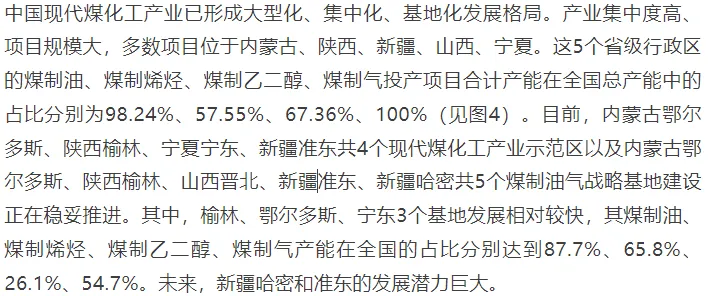

图4 5个重点省份现代煤化工产能占比

2.3 产业技术

3 中国现代煤化工产业发展的优劣势分析

3.1 优势

3.1.1 资源和技术装备自主可控

3.1.2 高油价下成本优势凸显,可在一定范围内盈利

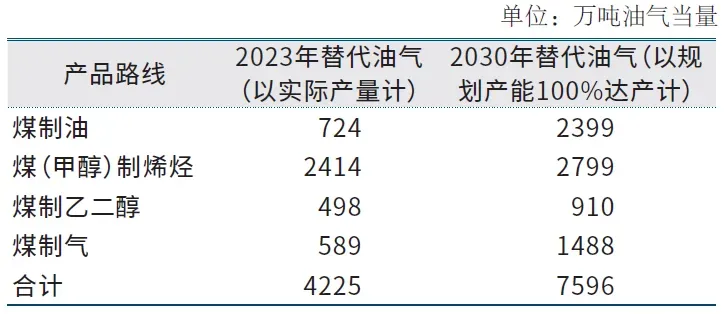

表1 中国现代煤化工产品替代油气当量

3.1.3 生产含氧化学品有优势,拓宽清洁石油化工产品来源

中国现代煤化工发展重点包括费托合成油、煤焦油中环烷烃、含氧化合物、芳烃等高值组分综合利用,生产特种油品、高端碳材料、可降解塑料等高附加值产品有优势,可与石油化工互补协调发展。一是煤炭成分含氧量较高,气化后所得一氧化碳、二氧化碳有助于生产含氧化学品。煤制醇类、酸类等含氧化学品的生产过程更加高效、经济、清洁,比石油化工路线有优势。二是煤间接液化所得油品为高清洁燃料,具有低硫、低氮、低芳烃等特点,可显著降低燃烧过程中的颗粒物排放。三是煤直接液化最大限度保留了煤炭稠环芳烃化合物的分子结构特点,例如煤基特种燃料和高性能碳材料,其中煤基特种燃料具有密度大、体积能量密度高、续航时间长等特点,属于航天军工优质燃料。四是煤经甲醇制烯烃,具有纯度高、熔指高等特点,是生产车用聚烯烃弹性体、高端膜等高附加值产品的优质原料。

3.2 劣势

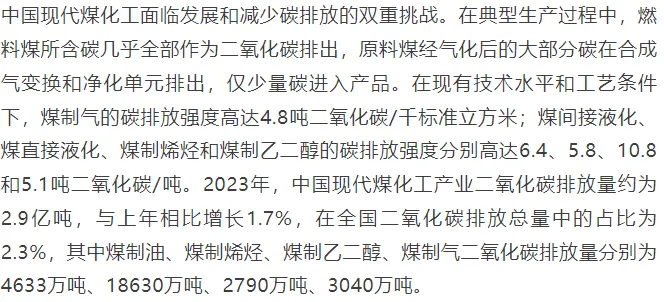

3.2.1 原料碳氢比高,碳减排任重道远

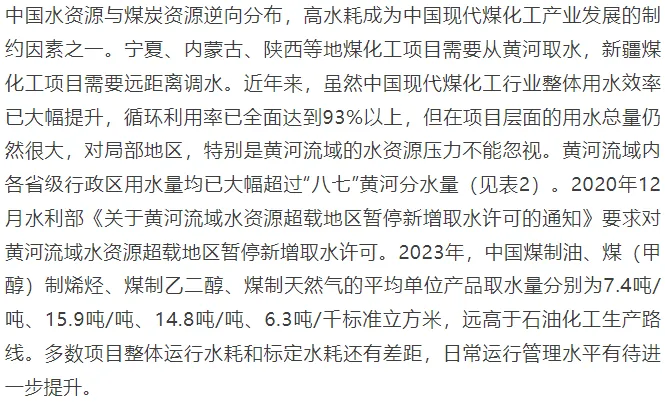

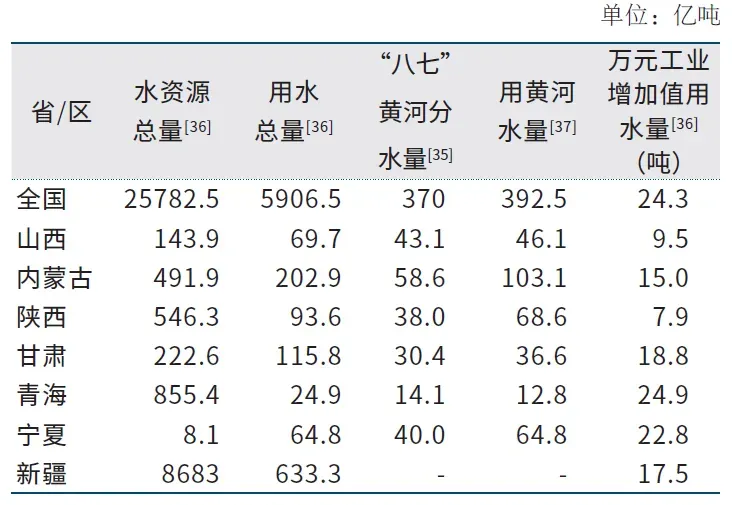

3.2.2 水资源与煤炭资源逆向分布,水资源制约发展

表2 2023年中国现代煤化工重点区域水资源状况

3.2.3 碳达峰碳中和约束严格,资产搁浅风险不可忽视

现代煤化工属于高碳排放产业,在能源转型趋势下,近年来密集投运的项目面临潜在的资产搁浅风险。特别是随着新能源及其相关产业的快速发展,现代煤化工产业面临的挑战主要如下:一是以煤炭等作为燃料的生产动力系统和辅料生产系统(例如煤制氢等)设施重要性会逐渐下降,将面临被淘汰替换或用于发挥补充保障作用。二是随着生产用能电气化全面推进,绿色电力快速发展将会带动绿色氢氨醇等发展,在传统设备上进行节能减排改造的长期意义将下降。三是煤炭运输相关配套的铁路、传送带等设施价值缩减。

4 中国现代煤化工产业高质量发展面临的机遇

4.1 国家支持现代煤化工产业发展

4.2 绿电和绿氢消纳亟需破局,煤化工降低碳排放潜力有待释放

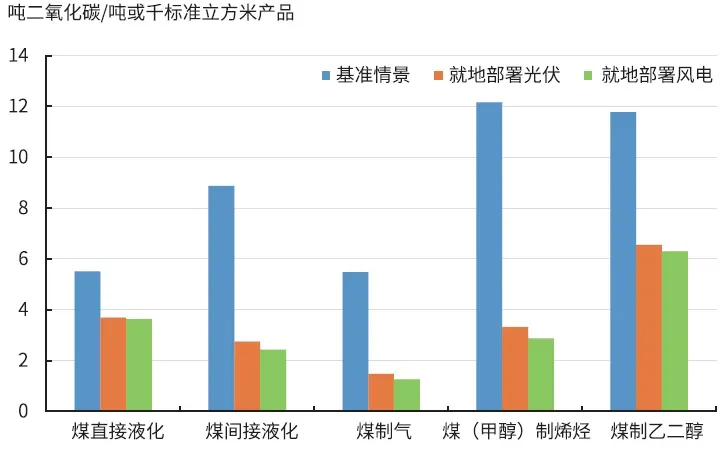

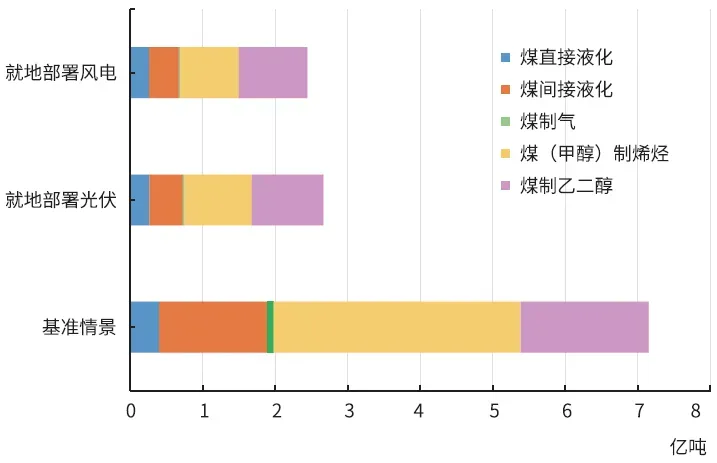

据清华大学和普林斯顿大学学者研究测算,2030年,相较于基准情景(传统工艺),若煤化工项目引入绿氢耦合应用,在“光伏+绿氢”和“风电+绿氢”两种路线下,典型项目合计碳排放强度均可降低60%左右(见图5、图6)。以煤制烯烃项目为例,当耦合绿电绿氢后,“光伏+绿氢”“风电+绿氢”路线碳排放强度将分别降至3.31吨二氧化碳/吨、2.88吨二氧化碳/吨,均比当前碳排放强度降低70%左右;以碳排放权交易价格为50元/吨二氧化碳测算,每吨产品碳排放成本与石油化工路线产品的差距缩小至100元以内(见表3)。

图5 中国现代煤化工耦合绿电绿氢二氧化碳排放强度

图6 2030年中国现代煤化工耦合绿电绿氢二氧化碳排放量

表3 煤制烯烃不同路线碳排放强度和成本

4.3 高浓度二氧化碳富集,区域地质封存条件好,契合二氧化碳捕集利用与封存产业化发展

5 中国现代煤化工产业高质量发展建议

5.1 将煤基油气纳入保障油气供应综合战略视野

根据目前已获批项目计算,到2030年中国将形成煤制油产能2400万吨/年(含煤直接液化720万吨/年),煤制气160亿立方米/年。由于国家严控煤炭消费增长,并且未来3~5年国际天然气供应总体宽松,当前中国对煤制气项目的发展以“看国际行情”为主导思路。全国石油消费达峰在即,天然气消费还有10年左右的增长期,未来煤基油气对传统油气业务的影响或将扩大。建议将煤基油气纳入保供安全战略研究范围,例如国产煤制气对区域供气具有影响,可为研判全国及重点区域油气供需平衡、制定增储上产计划、优化国际贸易和竞价策略、向地方政府争取合作空间提供支撑。

5.2 促进现代煤化工产品高端化、差异化发展

5.3 推动产业绿色低碳融合发展

来源:《国际石油经济》

作者:许浩、高慧、吴谋远

单位:中国石油集团经济技术研究院

点击关注总有需要↓↓↓