2026年,全球半导体产业格局在贸易摩擦与技术竞争中深度重构。日本凭借数十年技术积累,仍占据高端材料与设备的主导地位;中国则在断供风险与政策扶持下,加速推进国产化替代。

本报告结合中金、中信、野村等券商2026年1月最新研报,系统梳理两国产业优劣势、技术代差与市场格局,筛选核心投资标的,为行业决策与投资布局提供参考。

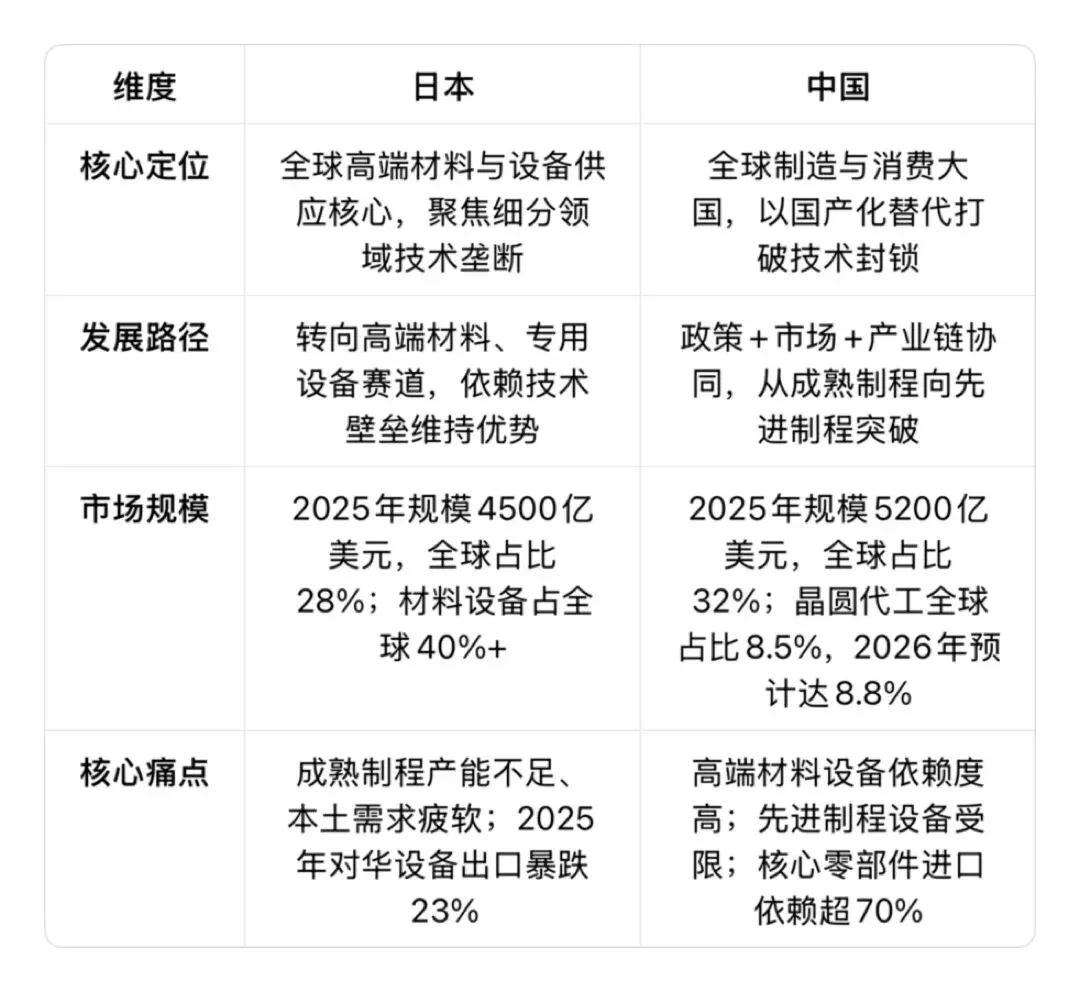

一、 中日半导体行业整体格局对比

(一) 产业定位与发展路径

(二) 产业链核心环节优势

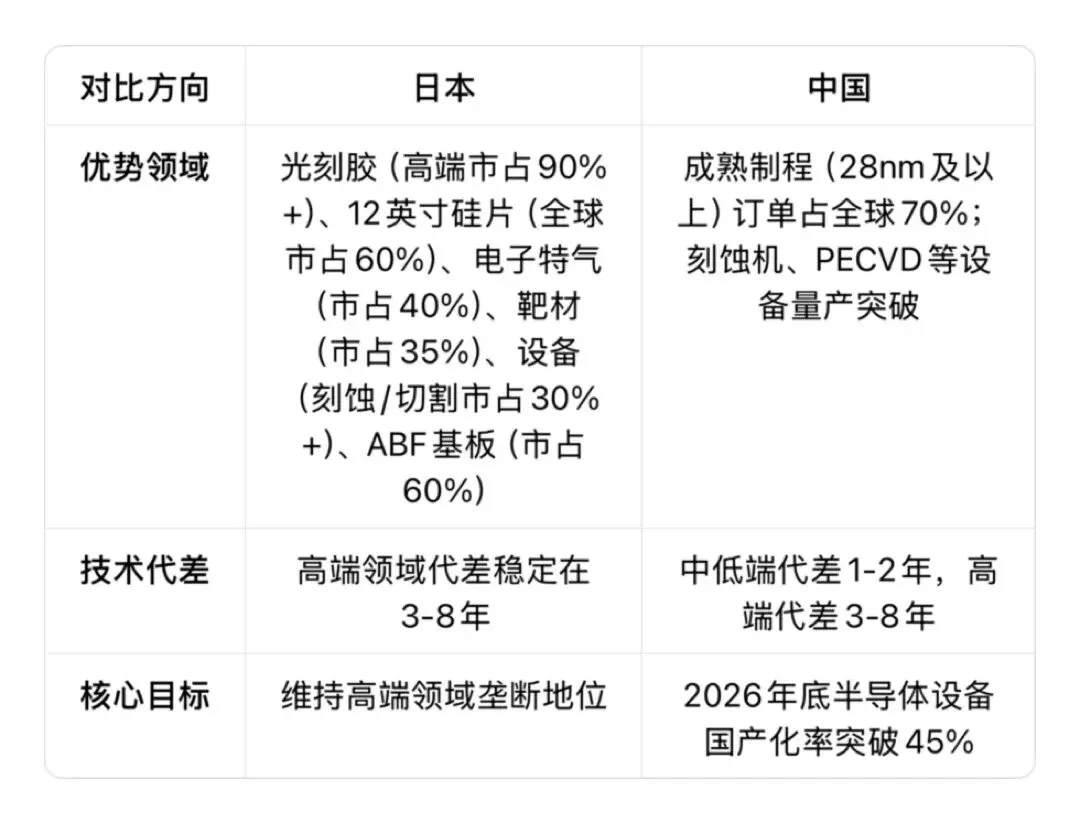

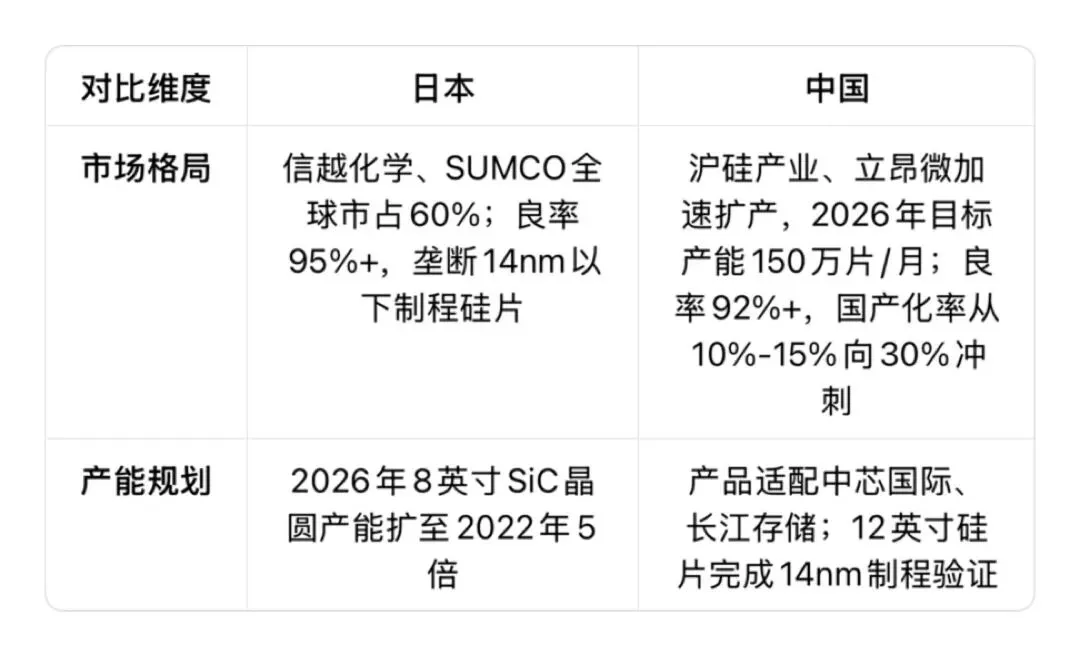

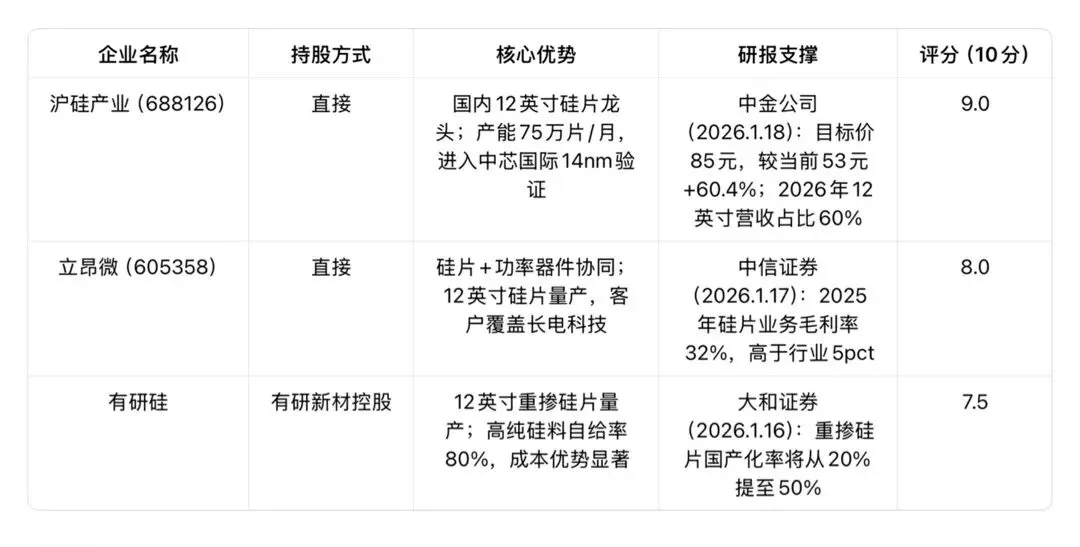

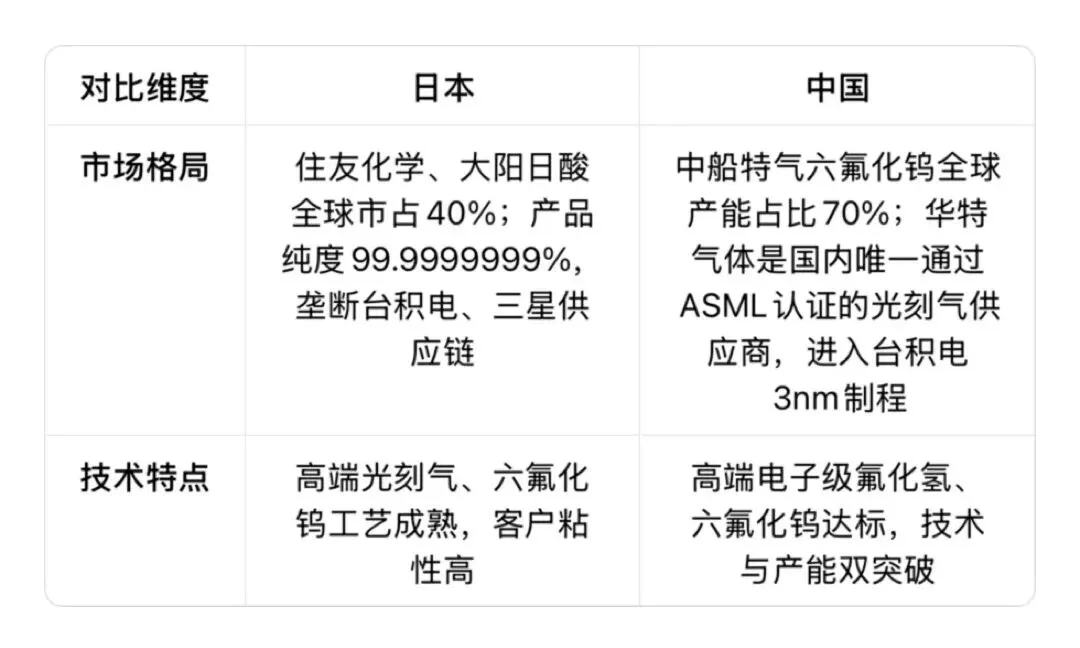

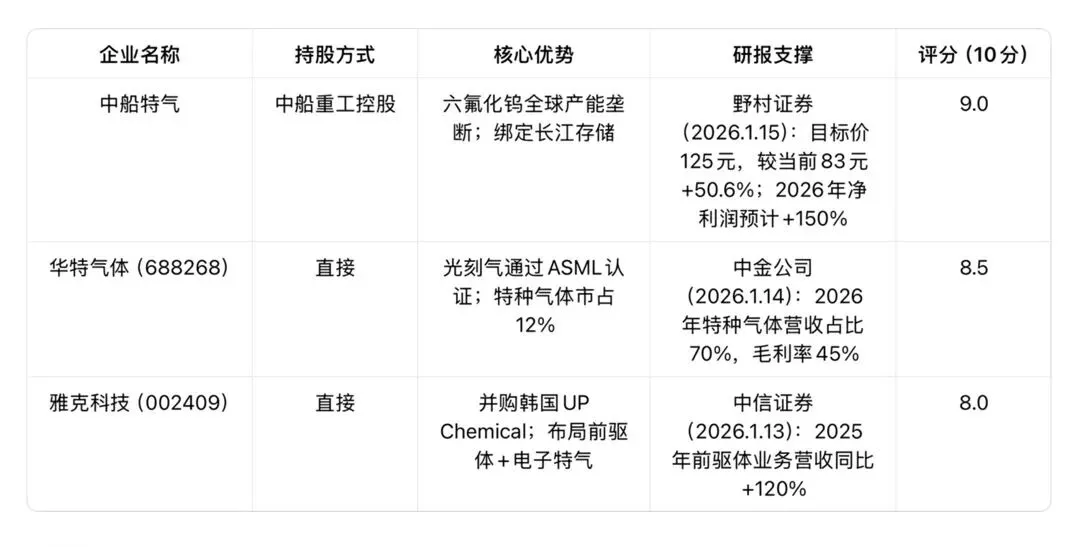

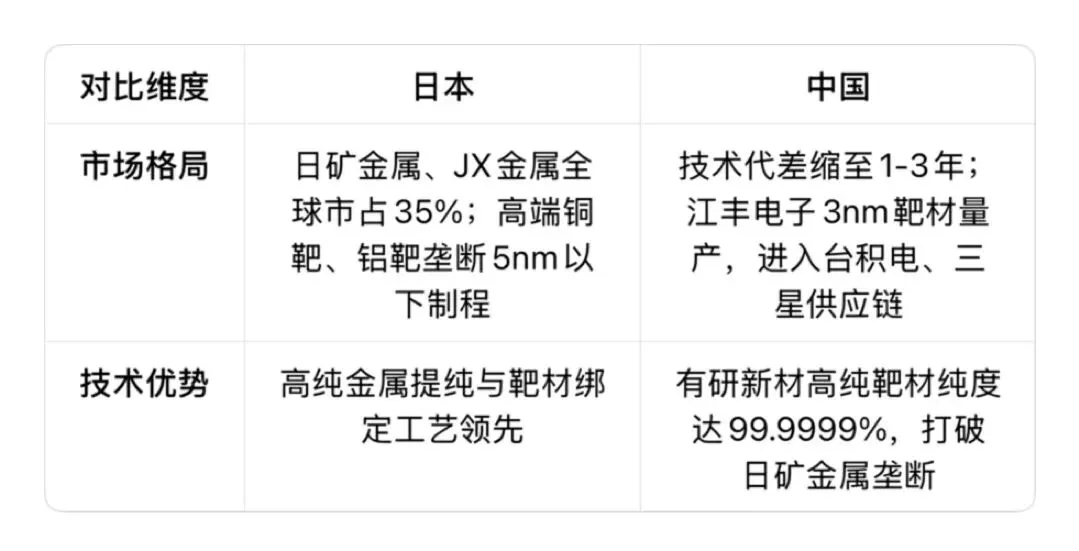

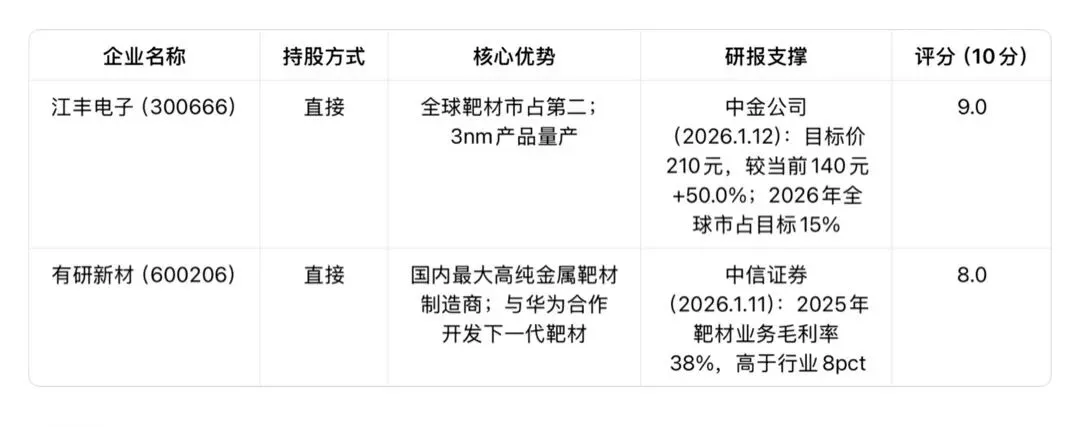

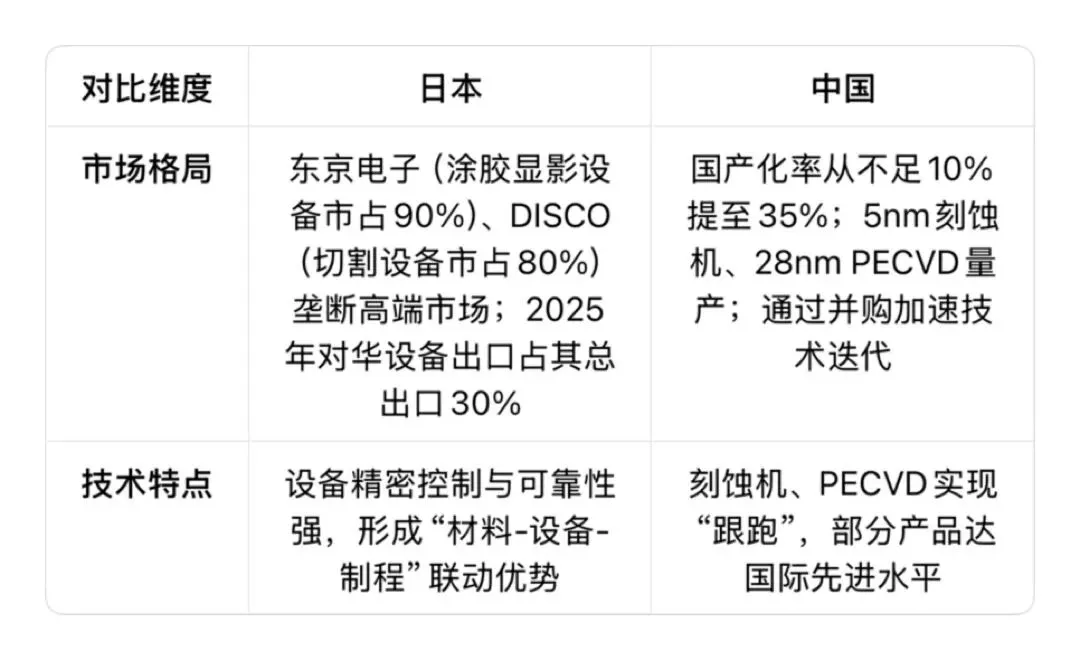

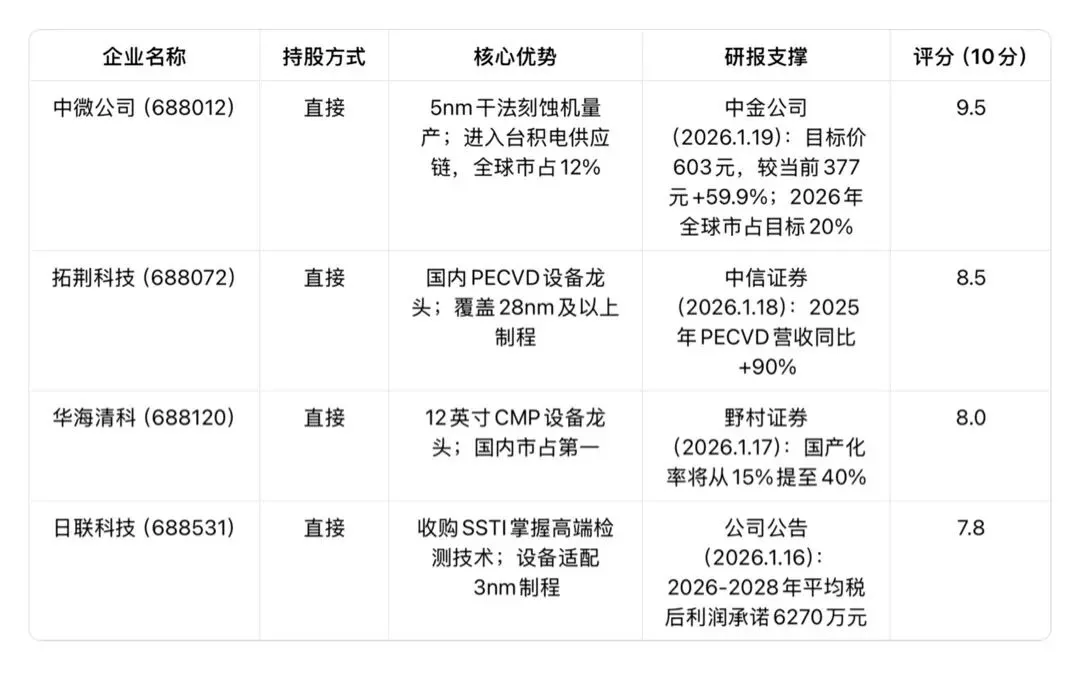

二、 产业链细分领域深度对比与中国替代方案

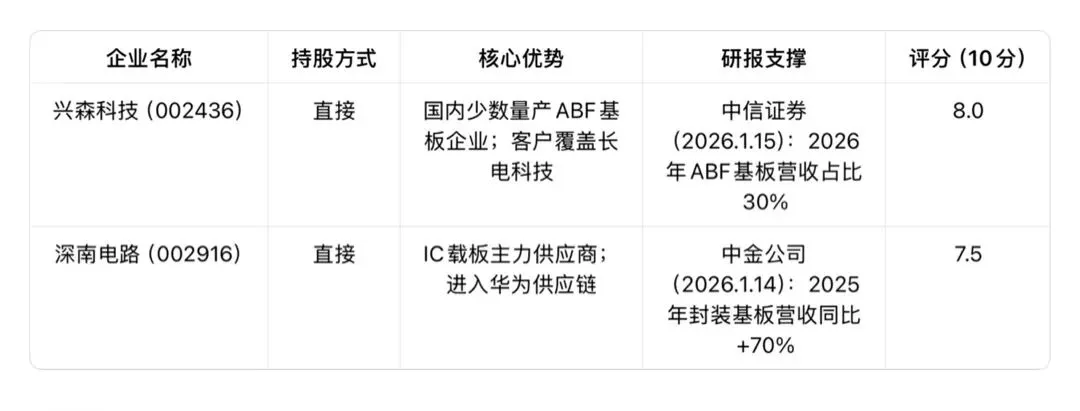

(一) 核心材料领域

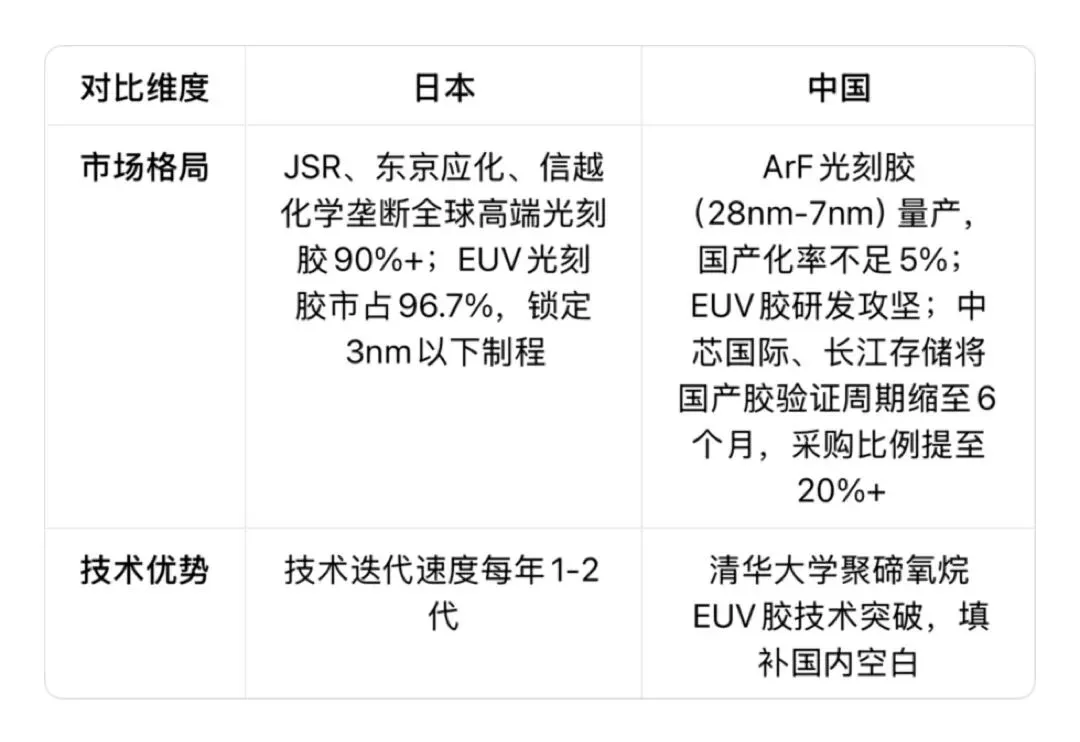

1. 光刻胶(日本垄断高端,中国攻坚先进制程)

(一) 技术代差演变

• 日本模式:以技术专利+客户粘性+供应链协同构建壁垒,企业深耕细分领域数十年,形成“材料-设备-制程”联动优势,典型如信越化学硅片与东京电子设备的深度适配。

• 中国模式:以政策支持+产能规模+成本控制破局,工业电费仅为日本一半,劳动力成本低11%;通过产业链联盟将验证周期从24个月压至12个月,规模效应摊薄研发成本。

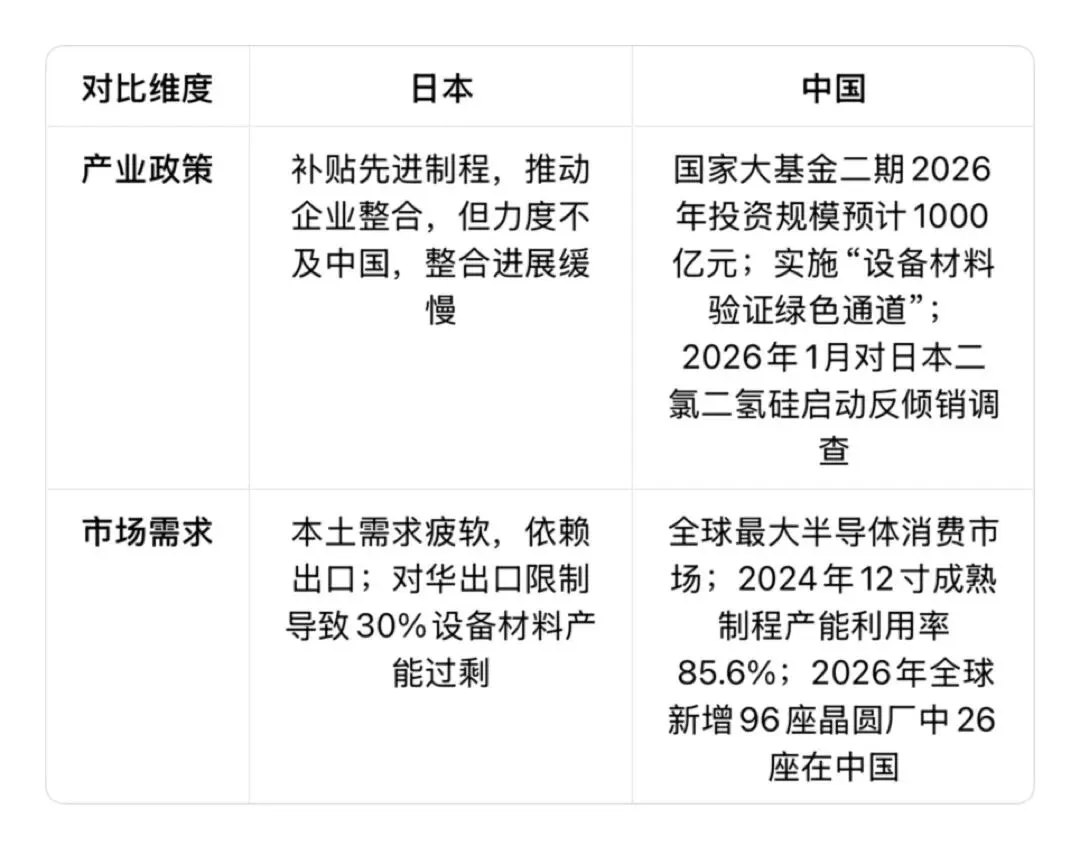

四、 政策与市场环境对比

(一) 核心投资逻辑

1. 替代加速红利:日本断供倒逼国内晶圆厂切换供应商,2026-2028年迎来国产材料/设备验证高峰期,相关企业营收增速预计达50%+。

2. 技术突破兑现:光刻胶、硅片、设备等领域关键技术陆续突破,2026年进入量产阶段,业绩释放确定性强。

3. 政策资金加持:国家大基金二期持续输血,叠加地方政府配套支持,研发与扩产资金充足。

4. 市场需求支撑:国内晶圆厂扩产与电动车、5G、AI终端需求共振,为国产替代提供广阔空间。

(二) 风险提示

1. 技术迭代风险:日本2026年芯片设备销售额预计达5.5万亿日元,年增12.0%,国内企业若研发滞后,可能扩大代差。

2. 客户验证风险:国产材料/设备进入主流晶圆厂供应链周期较长,验证不及预期或影响业绩。

3. 供应链风险:核心零部件依赖进口,海外断供可能制约生产。

4. 贸易摩擦风险:2026年1月中国加强两用物项对日出口管制,摩擦升级或导致双方进出口受限。

七、 总结与展望

2026年,中日半导体行业形成“日本守高端、中国攻替代”的竞争格局。日本凭借技术积累占据关键环节,但面临需求疲软与产能过剩压力;中国以成熟制程为根基,在核心材料与设备领域实现集群式突破,国产化替代从“可选”变为“必选”。

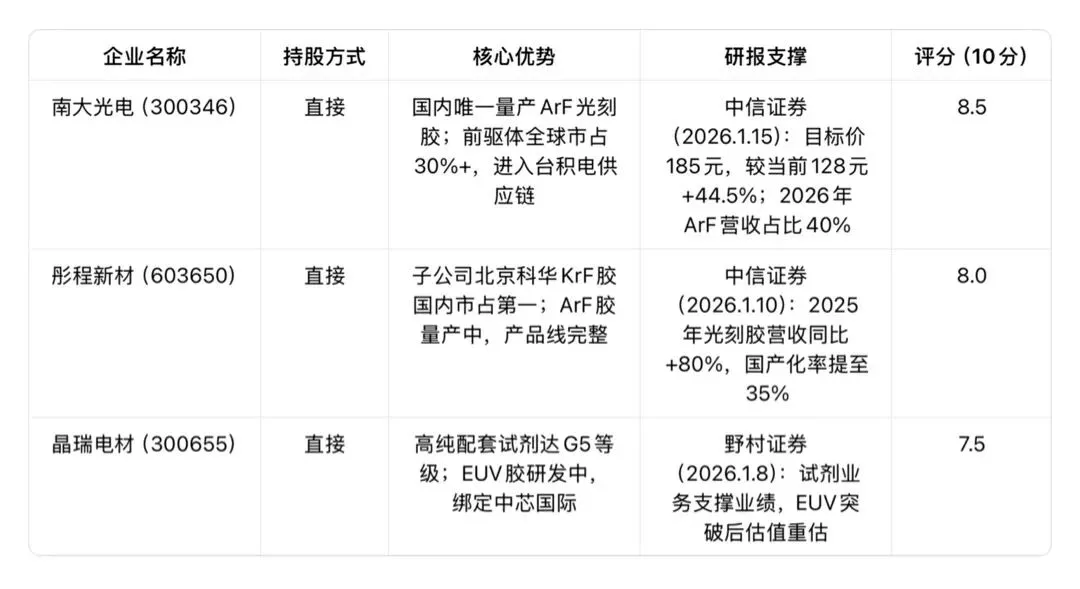

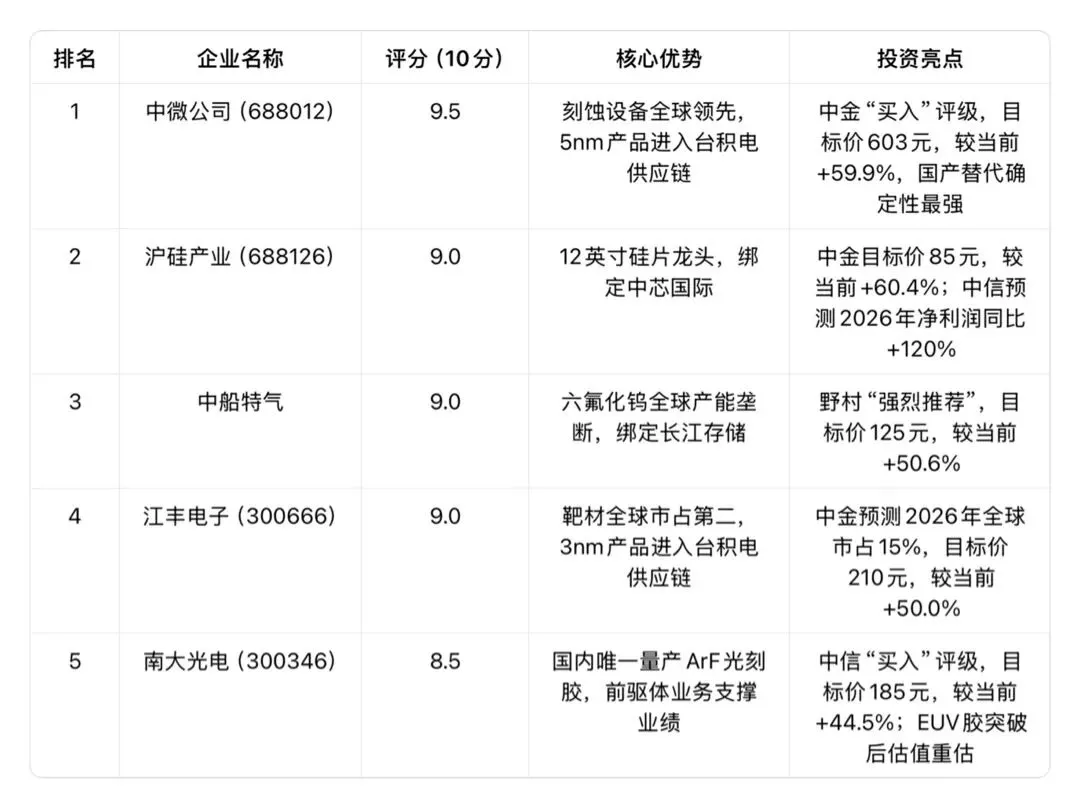

综合评分9.0分以上的中微公司、沪硅产业、中船特气、江丰电子等企业,是替代周期的核心标的。未来3-5年,随着技术代差缩小与国产化率提升,中国半导体企业将逐步从“本土替代”走向“全球竞争”。

数据来源

• 市场规模:SEMI、IC Insights 2025年度报告

• 企业数据:各公司2025年报及2026年一季度业绩预告

• 研报分析:中金、中信、野村证券2026年1月行业研报

• 政策信息:国家发改委、商务部官方发布文件

你更看好半导体哪个细分领域的投资机会?欢迎在评论区留言讨论~