MARKET INSIGHTS

市场洞察

01

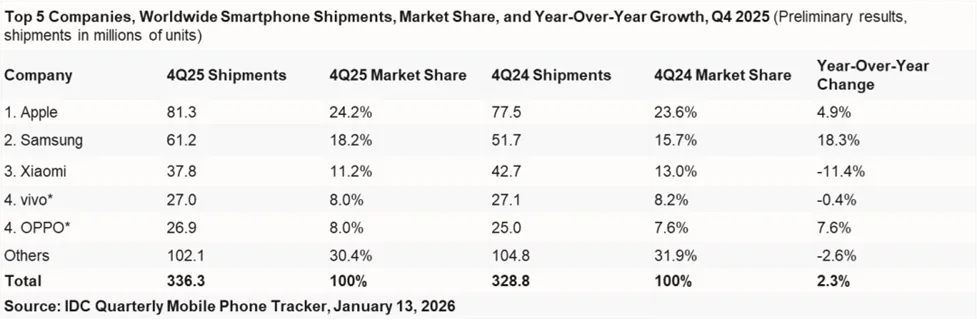

IDC:2025年Q4全球智能手机出货336M,同比增长2.3%

根据IDC,2025年第四季度全球智能手机出货量同比增长2.3%,达到3.363亿部。尽管受到存储芯片短缺的影响,市场仍在高端机型持续增长以及消费者对涨价预期而提前换机的推动下实现增长。

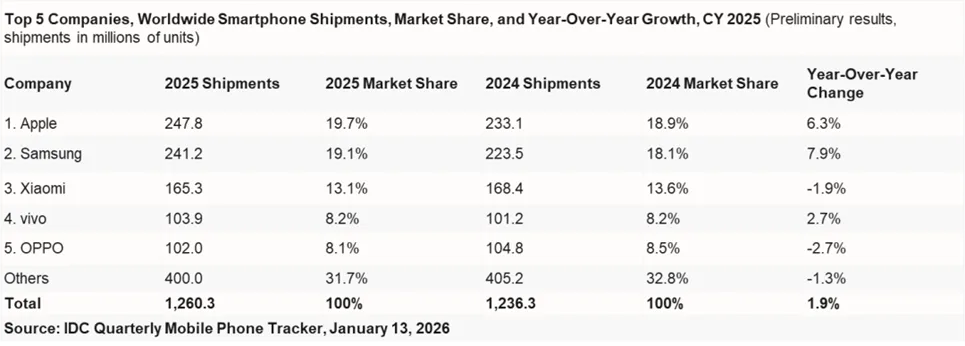

2025全年,全球智能手机出货量达到12.6亿部,同比增长1.9%。

• 厂商表现

苹果与三星成为前五厂商中增长最强劲的两家,全年同比增速分别达到6.3%和7.9%。苹果与三星2025年的合计市场份额提升至39%(2024年为37%),体现了全球持续向高端机型升级的趋势。

- 苹果连续第三年稳居全球第一,并凭借 iPhone 17 系列在中国市场的成功表现,实现了历史新高的出货量。

- 三星Q4创十余年最佳表现,迎来了自2013年以来最强劲的第四季度增长,主要得益于 Galaxy Z Fold 7 折叠屏 以及搭载AI功能、价格更亲民的 Galaxy A系列热销。

中国厂商格局相对稳定,但面临结构性压力随着市场整体向更高价位迁移,多数厂商仍承受较大压力。小米、vivo 和 OPPO 在2025年整体保持了相对稳定的市场地位,但份额略有下滑。

- 小米,第四季度出货量出现两位数下滑,主要受制于产品结构向高端转型的阵痛,以及中国市场竞争加剧,但全年仍稳居全球第三。

- vivo,增长高度依赖印度市场,印度是其最主要的增长引擎。

- OPPO,第四季度表现回暖,新品发布及中国市场表现强劲,但全年受海外市场需求疲软影响。

• 中国市场

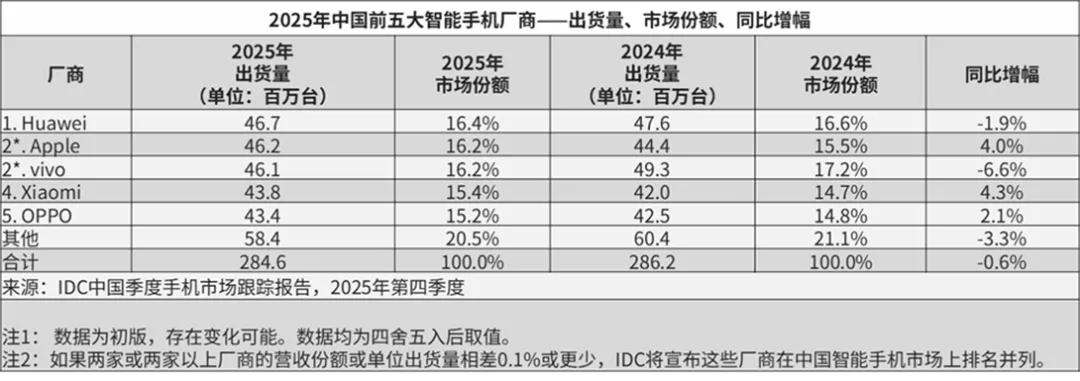

2025年第四季度,中国智能手机市场出货量约7,578万台,同比微降0.8%,市场表现平稳。

- 苹果:即便在热销态势下,苹果仍在官方渠道为iPhone 17 Pro与Pro Max机型提供300元优惠,进一步激发消费者购机热情。

- 本土品牌:在存储芯片成本上涨的压力下,多数中国本土品牌积极调整产品策略,普遍减少低端机型出货,以保障盈利空间。此外,由于“国补”政策对市场拉动作用有限,厂商也未针对新一轮补贴进行大规模备货。

2025年全年,中国智能手机市场出货量约2.85亿台,同比下降0.6%。

- 上半年:“国补”叠加春节销售旺季推动市场增长明显,但后继乏力。

- 下半年:随着部分市场需求提前释放,多地“国补”资金提前用尽以及成本持续上升等因素影响,市场继续保持同比下滑。

- 未来预测:面对存储价格预计仍将大幅上涨的态势,手机厂商的成本压力将进一步加剧,业内预计2026年中国智能手机市场出货量或将出现较明显回落。

信息来源:IDC ,

02

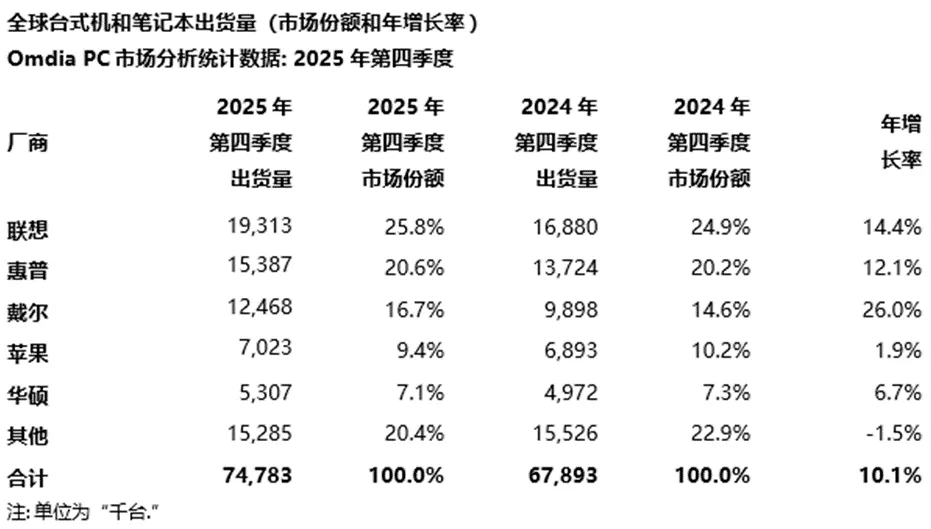

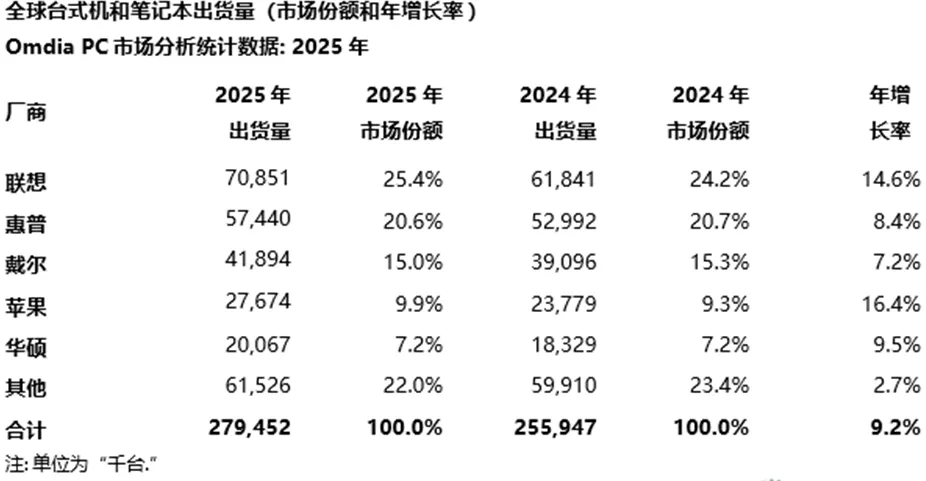

Omdia: 2025年Q4全球PC出货75M,同比增长10.1%

根据Omdia,2025年第四季度,台式机、笔记本电脑及工作站的总出货量达到7,500万台,同比增长10.1%。这使得2025年全年PC出货量达到2.795亿台,较2024年增长9.2%。其中,

- 笔记本(含移动工作站)在第四季度的出货量达到5,860万台,全年出货量达到2.204亿台,实现2025年同比8%的增长。

- 台式机(含台式工作站)在第四季度的出货量为1,620万台,全年出货量达到5,900万台,同比增长14.4%。

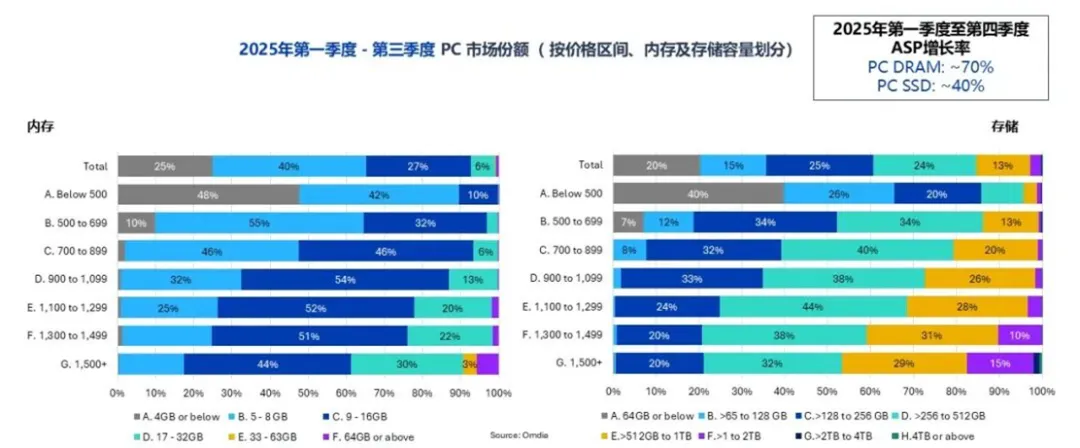

• 存储影响

尽管2025年整体PC市场表现良好,但从年中开始,存储与内存供应趋紧,并伴随价格上行压力。到2025年12月,PC厂商已开始释放涨价预期,而供应不足也已对 2026年的出货预期造成抑制。

- 从2025年第一季度到第四季度,主流PC内存与存储成本上涨了40%至70%,导致成本压力最终传导至客户。行业正提升高端产品的比重,同时精简中低端配置以保护利润率。

- 2026年设备更换需求尚未完全消退,供应端压力将更加突出,供应无法完全满足需求。实际出货表现将取决于厂商在内存和存储上的采购能力与议价实力;除了规模之外,其在供应商体系中的履约记录与信誉,将成为能否在复杂周期中突围的关键因素。

• 品牌格局

- 联想继续领跑PC市场,无论是季度环比还是全年表现均位居首位。2025年第四季度出货量达到1931万台,同比增长14.4%,全年出货量达7085万台,同比上涨14.6%。

- 惠普排名第二,2025年第四季度出货1539万台,在季度环比和同比上均实现增长。

- 戴尔在第四季度创下2025年单季度最佳表现,实现同比强劲增长26%,全年出货量达到4189万台,比2024年增长7%,同时在该季度市场份额同比增长2%。

- 苹果保持第四名,并成为全年增速最快的厂商,全年出货量达2767万台,同比增长16.4%。

- 华硕位列第五,无论是季度还是全年排名均稳居前五,第四季度出货531 万台,全年出货2007万台,得益于假期季度7%的增长表现。

信息来源:Omdia,

03

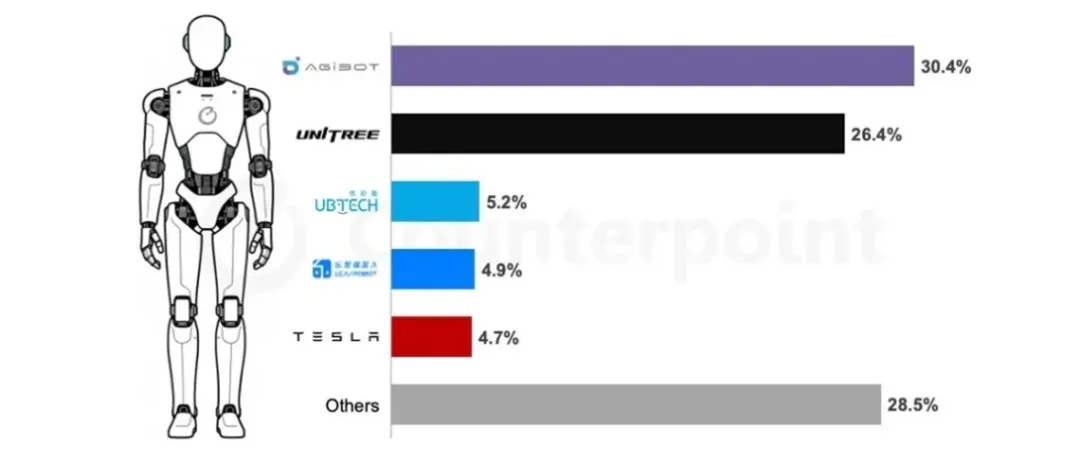

Counterpoint:2025年全球人形机器人装机量达到1.6万台

根据Counterpoint,全球人形机器人年度装机量在该年度新增约 16,000 台,主要受数据采集与科研、仓储与物流、制造业以及汽车行业等领域加速落地的推动。2025 年人形机器人装机量排名前五的厂商占据了 73% 的市场份额。

2025 年按厂商划分的人形机器人年度装机量份额

• 品牌情况

- 智元机器人:依托多元化的产品组合、高质量的训练数据集以及独特的开源战略,智元机器人已在酒店服务、娱乐休闲、制造和物流等多个行业实现商业化部署。截至目前,智元已从上海工厂交付超过 5,000 台人形机器人,并在 2025 年占据了 31% 的市场份额。

- 宇树科技:凭借自研的驱动电机、减速器、激光雷达以及定制 MCU,宇树能够以相对更低的成本生产具备出色运动性能的人形机器人。2025 年,宇树机器人占据了 27% 的市场份额。

- 优必选:以略高于 5% 的市场份额位列第三。其 Walker 系列聚焦工业应用需求,已在多家汽车制造商的生产车间中投入使用。通过将 BrainNet 2.0 与 Co-Agent 技术相结合,优必选机器人能够相互学习并进行协同作业。

- 乐聚:在 2025 年占据了约 5% 的市场份额。通过与华为云的战略合作,乐聚的夸父系列支持基于云端的训练与技能升级,从而具备更强的模型泛化能力。

- 特斯拉: 2025 年跻身前五,凭借 Optimus Gen 2 与 Gen 2.5 的产能提升,市场份额接近 5%。Optimus 系列已成为推动人形机器人供应链发展的重要力量。随着特斯拉计划于 2026 年启动 Optimus Gen 3 的量产,这家全球领先的电动汽车制造商及 AI 科技巨头将成为推动人形机器人在汽车行业大规模部署的核心力量。

• 未来预期

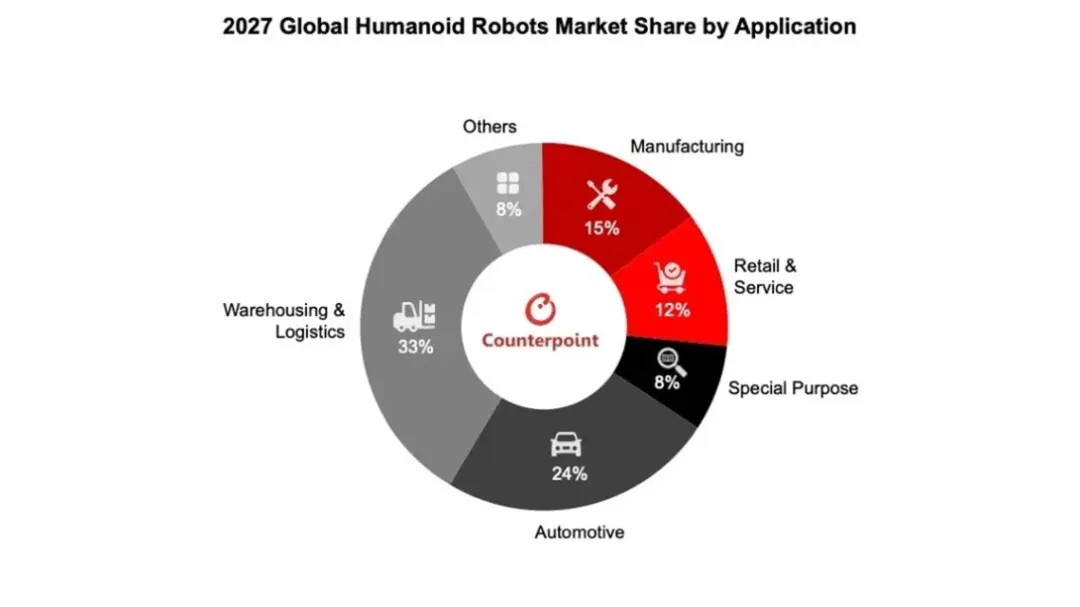

到 2027 年,人形机器人的累计安装量预计将超过 100,000 台。从应用领域来看,物流、制造和汽车行业将在 2027 年占据年度安装量的 72%。

信息来源:Counterpoint,https://mp.weixin.qq.com/s/VrUtSio_Tzc7X0Dd3hwrRw