如需报告请联系客服或扫码获取更多报告

一、行业拐点:AI 重塑 AR 商业化路径

1.1 XR 行业分化,AR 成为增长新引擎

虚拟现实(VR)、增强现实(AR)、混合现实(MR)和扩展现实(XR)这四种技术 都致力于增强人类对现实世界的感知和互动方式,并推动数字化转型,但它们在基本概念和 应用上有所不同。

VR 是通过计算机生成一个完全虚拟的环境。用户通过佩戴头显等设备进入并与虚拟世界进行互动,完全沉浸在虚拟环境中,隔离了现实世界。VR 提供全沉浸式体验,适用于模 拟训练、沉浸式游戏、心理治疗等领域。

AR 技术通过设备(如智能手机、AR 眼镜等)将虚拟信息(如图像、文字、动画)叠加在现实世界中,增强用户对现实世界的感知。AR 不需要用户与虚拟世界完全隔离,能够增强现实世界的感知,广泛适用于教育、医疗、购物等领域。

MR 结合了 AR 和 VR 的特点,不仅能在现实世界中叠加虚拟信息,还允许用户与虚拟对象进行交互,使虚拟和现实之间的界限变得模糊。MR 允许虚拟对象与现实物体精确互动,能提供更加真实和交互性强的体验,适合复杂的工业和医学应用。

XR 是一个包含 VR、AR 和 MR 的统称,它指代所有融合物理世界与虚拟世界的技术。XR技术的核心是通过各类设备扩展用户的感知能力,使用户能在现实与虚拟之间进行无 缝切 换。XR 能够无缝结合 VR、AR 和 MR 的优势,提供更为灵活的体验,可应用于各种领域。

1.2 鉴往:AR 商业化历史与挑战分析

1.3 破局:AI 眼镜验证“渐进式迭代”新范式

面对上述三大症结,传统 AR 眼镜“一步到位、先攻克显示技术”的思路陷入了僵局 。而另一条“渐进式迭代”的新范式,则通过 AI 智能眼镜的形态,在一定程度上规避了这些难 题,率先解决了最基础的可穿戴性与用户接受度问题,为 AR 的未来形态铺平了道路。

这一“渐进式”路径在其他可穿戴设备市场已有先例可循。

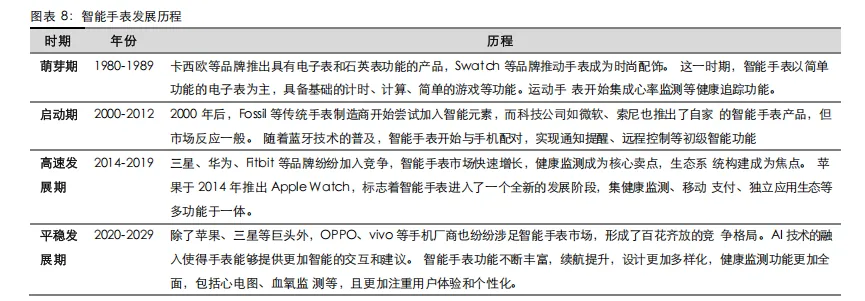

以智能手表为例,其发展清晰地展示了“渐进式迭代”的路径。智能手表并非一步到 位,而是经历了从基础计步(萌芽期)、信息提醒(发展期)到专业健康监测(突破期)的 完整迭代过程。这条路径带动了可穿戴设备市场的规模化发展。数据显示,中国智能手表的 市场规模从 2019 年的 137.7 亿元增长至 2024 年的 374.7 亿元。

1.4 展望:万亿传统眼镜市场的替代空间测算

1.4.1 模型框架

我们采用“市场容量 x 渗透率 x 平均售价”模型,对全球消费级 AR 眼镜的市场规 模进行测算(模型中的每个核心变量都基于公开数据和产业链趋势进行设定)。

1.4.2 核心变量分析

(a) 整体眼镜市场容量

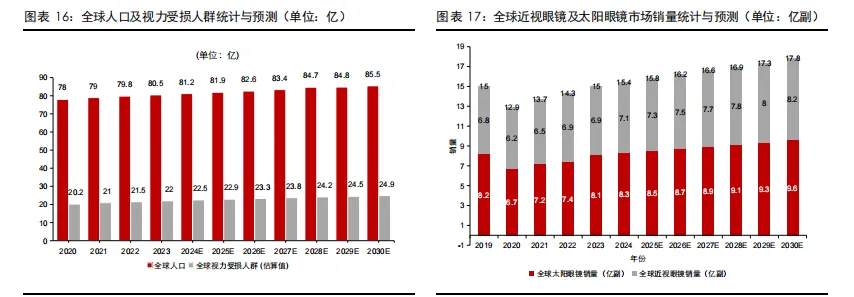

“渐进式迭代”路径的最终目标,是实现对存量巨大的传统眼镜市场的替代。我们将 全球近视镜和太阳镜的年销量之和,视为消费级 AR 眼镜可触达的潜在市场天花板。这一增 长的背后,是全球总人口预计将从 2023 年的 80 亿增长至 2030 年的 85.5 亿,为眼镜市场 提供了持续扩大的用户基础。如下方图表所示,作为 AR 眼镜可替代的存量市场,全球传统眼 镜(近视镜+太阳镜)年销量预计将从 2023 年的 15 亿副稳定增长至 2030 年的 17.8 亿副。

(b) 渗透率

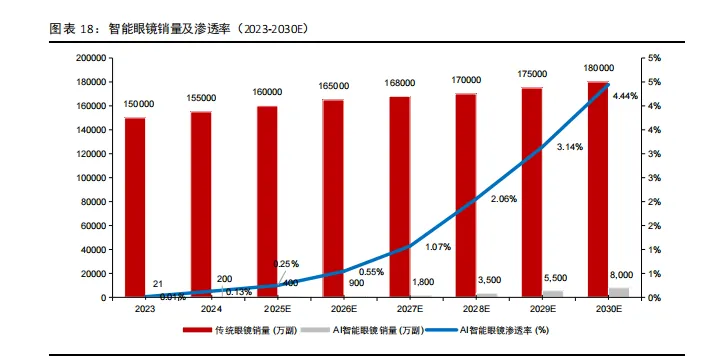

基于“AI 为 AR 提供可验证路径”及“AI+AR 是终局”的核心判断,AI 眼镜的渗透路径对 A R 眼镜的未来发展具有较强的指引意义。我们使用 wellsenn 预测的 AI 眼镜渗透率来作为 A R 眼镜的渗透率。如下图表所示,渗透率在预测期内(2023-2030 年)将呈现 J 型增长曲 线,从2023 年的 0.01%增至 2030 年的 4.44%,市场将从萌芽期向成长期跨越。

二、竞争格局:循“渐进式迭代”路径者有望胜出

2.1 市场份额与格局总览

近年发布的 AR 眼镜相关产品见附录。

2.1.1 全球市场概况:AR/VR 市场波动,AR 眼镜稳健增长

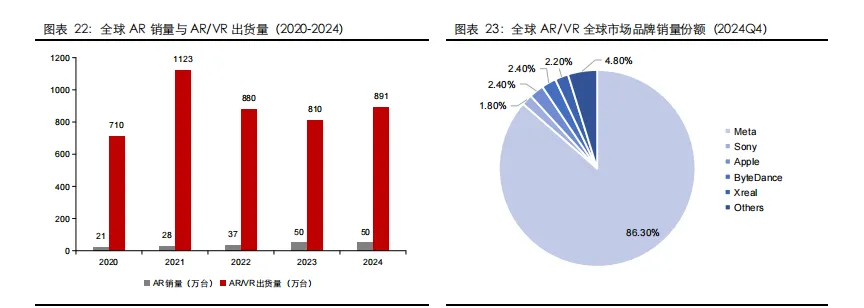

消费级 AR 眼镜赛道持续增长。AR/VR 头显整体市场近年来经历了较大波动,出货量从 20 21年的 1123 万台高点回落至 2023 年的 810 万台,2024 年小幅回升至 891 万台。然而 ,全球AR 眼镜销量从 2020 年的 21 万台稳步增长至 2024 年的 50 万台。

2.1.2 全球市场格局:Meta 占据主要市场份额

全球市场呈现“一超多强”格局。根据 2024 年第四季度的数据,Meta 凭借其产品 矩阵占据了全球86.3%的市场份额, Sony市场份额占1.8%,Apple占2.4%,ByteDance占2. 4%。

2.1.3 中国市场概况:AR/VR 市场持续收缩,AR 眼镜逆势增长

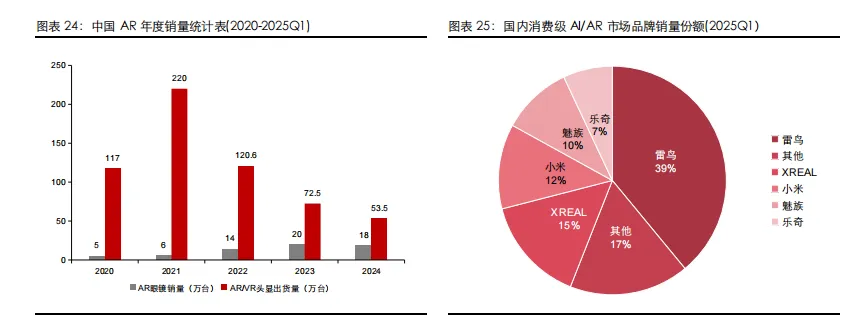

中国市场的趋势与全球一致,AR/VR 头显与 AR 眼镜的发展趋势差异也较为明显。中国AR/VR 头显总出货量自 2021 年的 220 万台高点经历了持续下滑,2023 年降至 72.5 万 台,2024 年进一步收缩至 53.5 万台。然而,消费级 AR 眼镜市场在同期却经历了快速增长,AR眼镜销量从 2021 年的 6 万台增长至 2023 年 20 万台的峰值。2024 年,市场出现阶 段性回调,销量小幅降至 18 万台,市场在快速增长后进入调整和沉淀期。

2.1.4 中国市场格局:本土品牌多元化竞争

从数据来看,国内市场呈现出 “头部品牌主导、多品牌分野”的格局。雷鸟以 39%的销量份额占据头部地位;XREAL 占比 15%,位居第二;小米占比 12%,魅族占比 10%,乐 奇占比7%;剩余 17%的市场份额由“其他”品牌构成。

整体而言,头部品牌(雷鸟、XREAL、小米等)合计占据超 80% 的市场份额,反映出国内消费级 AI/AR 市场的头部集中度较高,同时仍有一定比例的市场空间由其他品牌分割 ,行业竞争格局已初步形成但仍存较大变动空间。

三、 产业链分析:寻找“渐进式迭代”下的核心受益环节

3.1 产业链全景与成本结构

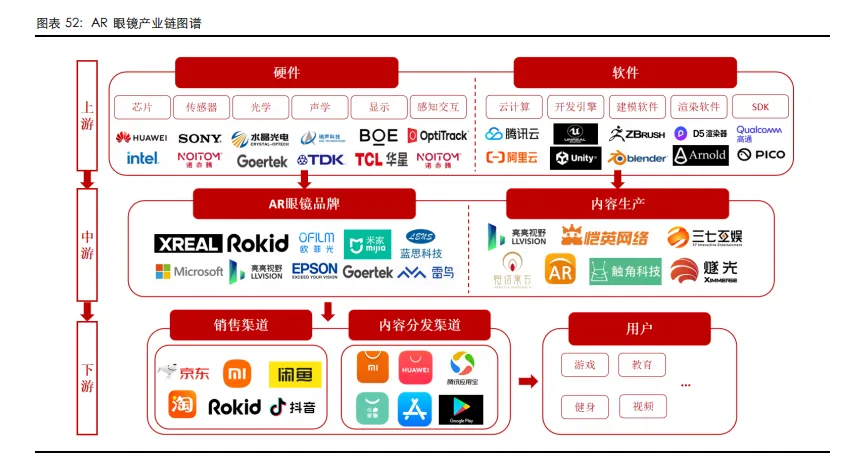

智能眼镜(AI/AR)涵盖功能较多,因此产业链上中下游覆盖企业规模较广:

上游:主要包括眼镜硬件及软件供应商,硬件方面有芯片、传感器、光学、声学、显示及感知交互系统,软件方面有云计算、开发引擎、建模软件等。

中游:主要包括眼镜品牌方及内容生产企业。

下游:主要包括互联网销售渠道、传统视光销售渠道以及内容分发渠道等,最总到达用户端。

上游核心零部件,中游技术整合与产品制造、下游渠道分发与场景应用,各环节协同联动,推动行业从“技术探索”向“规模化落地”加速迈进。

3.2 核心环节(一):光学显示

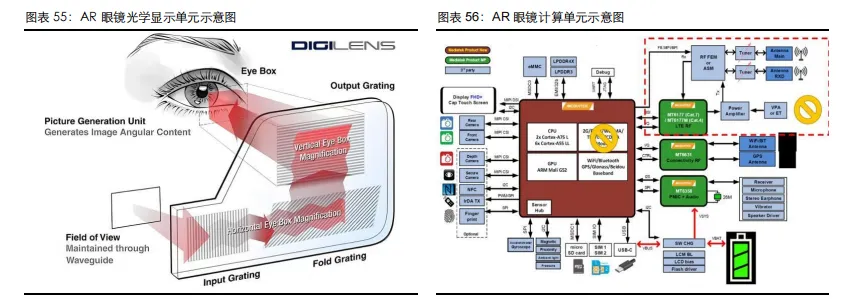

价值量占比较大的是光学显示单元,占比最高约为 43%,是整个 AR 眼镜的核心部件,主要由显示模组和光学模组组成。显示主要由 OLED、Micro OLED 高亮度显示屏组成,光学模组则负责实现虚拟信息与现实世界的融合,是 AR 眼镜镜片的核心功能,主要包自由 曲面、光波导等技术路线。其中,光波导技术通过轻量化、高透光、高显示质量等优势,成 为 AR 眼镜实现主流化应用的核心技术。

3.3 核心环节(二):计算单元

在 AR 眼镜的硬件成本结构中,计算单元(主控芯片) 占比约 31%,其核心作用是 支撑SLAM 算法、3D 渲染等高负载计算任务,例如专用处理器需集成神经网络处理单元(NPU)以实现实时环境感知的高效运算。

随着人工智能技术的高速发展,硬件设备接入 AI 大模型已成为行业发展的必然趋势,AR 眼镜领域亦遵循这一规律。目前,头部 AR 眼镜厂商均在布局 “AR+AI” 融合型产品,AI 大模型的赋能可显著提升 AR 眼镜的操作流畅度,拓展产品功能边界,丰富应用场景的多样 性。

3.4 小结:价值链关注逻辑

AR 眼镜价值链的关注核心可概括为 “技术卡位 + 订单验证 + 生态绑定”。短期可关注 LCoS 光机、衍射光波导等成熟技术的龙头企业,分享消费级产品放量红 利;中期可关注 Micro LED、AI 芯片等升级领域的技术突破者,把握技术迭代机遇;长期可 关注具备跨设备协同与开发者生态构建能力的企业,以及深度绑定 Meta、阿里等生态主导者的供应链伙伴,充分受益于行业从 “硬件比拼” 向 “生态竞争” 的转型浪潮。