导读:

1、2025 年一级市场投资市场回顾

2、十五五规划对一级市场的影响分析

3、2026 年趋势投资方向(附各赛道核心标的list)

2025 年中国一级市场迎来全面回暖,投融资事件数量创四年新高,硬科技成为绝对主线。 根据 IT 桔子数据,2025 年全年发生 9004 起投融资事件,投融资金额合计 8044.17 亿元,事件数量同比增长 29.6%,已逼近 2021 年 9054 起的历史高点。从季度趋势看,投资活动呈现稳步攀升态势,一季度至四季度分别为 1868 起、2085 起、2467 起、2584 起。

数据来源:wind&IT桔子,Aifa 制图

十五五规划开启万亿级投资新周期,国家创业投资引导基金撬动社会资本。 十五五规划明确提出 "发展创业投资,建立未来产业投入增长和风险分担机制",国家创业投资引导基金使用超长期特别国债资金出资 1000 亿元,通过 "基金公司 - 区域基金 - 子基金" 三层架构,预计撬动万亿级社会资本参与。战略性新兴产业和未来产业将催生数个万亿级市场,未来 10 年新增规模相当于再造一个中国高技术产业。

Aifa 制图

2026 年投资趋势聚焦四大主线:AI 基础设施与应用、人形机器人产业化、商业航天规模化、可控核聚变突破。 光通信领域,1.6T 光模块进入放量元年,需求量预计实现 10 倍以上增长;人形机器人 2026 年迎来量产元年,特斯拉 Optimus 目标年产 100 万台;商业航天低轨卫星组网提速,中国星网计划部署 1.29 万颗卫星;可控核聚变 2026-2030 年将维持 920 亿元级资本开支。

Aifa 制图

1.1 整体市场表现:四年首现正增长,投融资活跃度显著提升

2025 年中国一级市场结束了连续两年的调整期,迎来全面复苏。根据不同数据源统计,市场回暖程度存在一定差异,但整体趋势高度一致。Wind 数据显示,截至 2025 年 12 月底,国内一级市场全年共发生投融资事件 9004 起,投融资金额合计 8044.17 亿元。36 氪数据更为乐观,显示全年发生 9058 起投资交易,投资总金额为 8213.68 亿元,共有 7627 家公司获得投资,获投公司数量同比增长 19.4%。

从增长趋势看,2025 年投融资事件数量同比增长 28%-29.6%,实现了近四年来的首次正增长。更为重要的是,市场呈现出明显的季度环比增长态势,从一季度的 1868 起稳步攀升至四季度的 2584 起,显示出投资信心的持续恢复。这种增长不仅体现在数量上,质量也在提升,头部机构投资节奏明显加快。

从历史对比看,2025 年 9004 起的投融资事件数量已非常接近 2021 年 9054 起的历史高点,而 2021 年正是中国创投市场的巅峰时期,当年投融资金额高达 14959.93 亿元。这表明经过两年多的深度调整后,市场活跃度已基本恢复到历史高位水平,但在投资金额上仍有较大提升空间,反映出当前市场更加理性,单笔投资金额相对谨慎。

1.2 行业分布特征:硬科技主导格局形成,人工智能领跑

数据来源:IT桔子,Aifa 制图

2025 年一级市场投资呈现出鲜明的硬科技主导特征,传统消费互联网投资进一步萎缩,科技创新成为绝对主线。根据 IT 桔子数据,投融资数量位居前十的行业分别为:人工智能(1539 起)、医疗健康(1455 起)、集成电路(1032 起)、新材料(726 起)、机器人(722 起)、新能源(619 起)、空天经济(437 起)、传统制造(424 起)、汽车出行(375 起)、前沿科技(195 起)。

从投资金额角度分析,先进制造以 1315 起投融资事件、852.77 亿元融资总额保持领先;医疗健康以 1135 起融资、726.68 亿元融资额位居第二。值得注意的是,传统工业领域因水电、矿产、环保等领域的大额融资事件表现突出,如国网能源、金川镍钴、中盐碱业、深能环保等获得超数十亿至数百亿元大额融资。

人工智能成为 2025 年最受资本追捧的赛道,全年投融资活跃度进一步提升,超过新材料、新能源跃居第五位。 与 2024 年大模型公司带动的大额融资不同,2025 年以各类 AI 应用居多,包括具身智能、AI 基础设施、AI 智能体、AIGC 等细分方向。人工智能领域的投资呈现出明显的早期化特征,天使轮投资事件数量最高,共有 334 起,约占投资事件总量三分之一,同比增长 108.8%;披露投资额合计约 93.99 亿元,同比大幅增长 233.8%。

半导体行业成为 2025 年融资热度最高的行业,全年共有约 1419 起融资事件,总融资规模超过 185 亿元人民币,远超其他行业。 该领域的 IPO 活动同样活跃,仅 2025 年就有超过 20 家芯片相关企业登陆资本市场,累计募资逾 45 亿元人民币。这反映出在当前地缘政治背景下,半导体国产替代需求强烈,资本加速布局产业链关键环节。

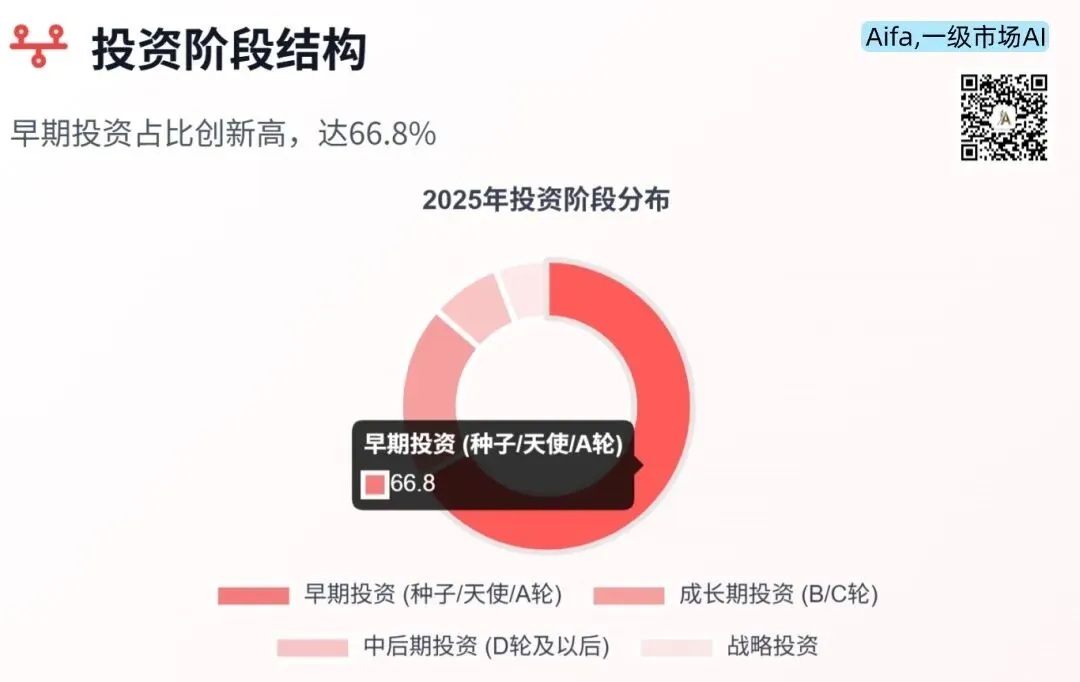

1.3 投资阶段结构:早期投资占比创新高,"投早投小" 理念落地

Aifa 制图

2025 年一级市场投资阶段结构发生了显著变化,早期投资占比达到 66.8%,创下近五年新高。根据虎嗅网数据,2025 年早期投资(种子、天使、A 轮)事件达 6054 起,占市场总数的 66.8%。从更细致的轮次分布看,A 轮融资事件数最多,占比约 34%;其次是种子天使轮,占比约 24%;早期项目(A 轮及以前)获投次数占比 67%,较 2024 年进一步提升。

从投资金额分布看,呈现出明显的 "哑铃型" 结构特征。战略投资占据主导地位,以仅 11.76% 的交易数量(1065 起),吸纳了高达 3591.22 亿元资金,金额占比达 43.7%。战略投资的金额占比从 2021 年的 29% 飙升至 2024 年的 52.1%,2025 年虽有回落但仍占据绝对主导地位。

中间地带出现明显萎缩,成长期投资占比从 2021 年的 32.6% 断崖式下滑至 2025 年的 19.6%;中后期投资占比更从 16.3% 减半至 7.9%。这种结构变化反映出当前市场的两个重要特征:一是国资和产业资本主导的战略投资成为资金主力,他们更倾向于投资已经验证商业模式的头部企业;二是传统 VC/PE 机构面临募资压力,更谨慎地进行早期投资布局。

从各轮次获投金额来看,C 轮及以后最高,约 995 亿元,其次是 A 轮,约 979 亿元。这种分布反映出尽管早期投资数量占比高,但单个项目的投资金额相对较小,符合早期投资高风险、小额、分散的固有特点,体现了其作为创新生态 "播种机" 的角色。

1.4 地域分布特征:五大省市吸纳七成资本,区域集中度提升

Aifa 制图

2025 年中国一级市场投资在地理分布上呈现出高度集中化特征。根据 36 氪数据,江苏、广东、北京、上海、浙江五个省市全年共发生投资事件 6611 起,占全国总投资事件的 73%。其中,江苏以 1626 起投融资事件位居首位,广东 1506 起、北京 1201 起、上海 1166 起、浙江 1091 起,这五个省市投融资事件数均超千起。

从城市维度分析,北京、上海、深圳三座城市投资事件数量均超千起,合计 3413 起,占全年总投资事件的 37.7%。北京以 527 笔融资事件位居 2025 年上半年榜首,上海 490 笔和深圳 415 笔紧随其后,形成第一梯队。这种高度集中的分布格局反映出创新资源、人才资源、资本资源在一线城市的集聚效应进一步强化。

从投资金额角度看,北京地区的公司披露融资总额最高,超 1165 亿元,主要与国网新源、新石器等大额融资事件有关。北京、上海、广东、江苏地区的公司更吸金,披露的融资总额均超 490 亿元。值得注意的是,苏州、杭州等新一线城市表现突出,杭州案例数增速最快,达 41.6%。

从 LP 出资活跃度看,浙江机构 LP 共出资 1410 次,活跃度位居全国榜首。 但从出资规模来看,由于大基金三期、社保基金、央国企的大额出资,北京以 4508.57 亿元的认缴出资位列第一;北京、江苏、浙江、上海继续稳居前四。这种差异反映出浙江等地民营资本活跃度高,但单笔出资规模相对较小,而北京则集中了更多的国家级引导基金和大型央企资金。

1.5 投资机构格局:国资背景机构主导,头部机构投资节奏加快

2025 年一级市场投资机构格局发生了深刻变化,国资背景机构成为绝对主导力量。根据清科研究中心数据,截至三季度末,存续登记的股权投资基金管理人共计 1.16 万家,其中国资背景管理人数量为 4099 家,占比 35.3%;国资背景管理人管理的基金规模为 17.42 万亿元,占比 64.5%。更为重要的是,国资 LP 比例进一步上升,达到了 55%,国资控股比例从 15 年前的 27% 增长到 2025 年的 81%。

数据来源:Aifa,Aifa 制图

从投资活跃度看,深创投以 118 起投资事件保持第一,毅达资本 109 起、中科创星 88起分列二三位。2025 年投资数量前十的机构包括深创投、毅达资本、中科创星、奇绩创坛、红杉资本、国耀资本、高瓴创投、同创伟业、中金资本、锡创投、合肥产投集团,年内投融资数量分别为 118 起、109 起、88 起、86 起、73 起、65 起、61起、61起、59 起、55起、53起。

值得关注的是,在 2025 年一级市场投融资事件数量 "十强" 机构当中,有 7 家具有国资背景。这些国资机构在先进制造领域表现尤为活跃,深创投在先进制造领域投资了 80 起,如商用清洁机器人赛道的新生纪智能、AI 芯片赛道的影微创新、传感器赛道的帕西尼;南京的毅达资本、合肥的合肥创新投资、北京的顺禧基金分别在先进制造领域投资了 76 起、76 起、40 起。

2.1 政策目标与投资机遇:万亿级市场空间开启

十五五规划为中国一级市场创投行业带来了前所未有的发展机遇,其核心在于通过顶层设计引导资本流向战略性新兴产业和未来产业。根据国家发改委相关负责人介绍,《建议》提出打造新兴支柱产业,加快新能源、新材料、航空航天、低空经济等战略性新兴产业集群发展,这将催生出数个万亿级甚至更大规模的市场。

更为重要的是,规划明确提出前瞻布局未来产业,推动量子科技、生物制造、氢能和核聚变能、脑机接口、具身智能、第六代移动通信等成为新的经济增长点,未来 10 年新增规模相当于再造一个中国高技术产业。这一表述的战略意义在于,它不仅为创投行业指明了方向,更重要的是确立了这些产业在国家战略中的核心地位。

从具体投资机遇来看,传统产业升级将释放巨大市场空间。传统产业作为当前我国产业体系的 "基本盘",增加值在制造业中占比 80% 左右,预计未来 5 年将新增 10 万亿元左右的市场空间。这为创投机构提供了丰富的投资标的,特别是在传统产业数字化转型、智能化升级等领域。

"十五五" 规划建议在科技与产业的表述上发生了重要变化,从强调科技创新本身,转向更注重 "推动科技创新和产业创新深度融合"。这一转变对创投行业具有深远影响,它要求投资机构不仅要关注技术创新,更要关注技术与产业的结合点,关注商业模式的可行性和产业化前景。

2.2 国家创业投资引导基金:千亿资金撬动万亿资本

国家创业投资引导基金的设立标志着中国创投行业进入了新的发展阶段。 根据国务院批复方案,该基金使用超长期特别国债资金出资,在国家层面由财政出资 1000 亿元,通过 "基金公司 - 区域基金 - 子基金" 三层架构,预计撬动万亿级社会资本参与。

引导基金的 "四个坚持" 定位为创投行业树立了新的标杆:坚持做早期基金、坚持做耐心基金、坚持做市场化基金、坚持做标杆基金。其中,坚持做早期基金意味着至少 70% 的资金投向种子期、初创期企业,单笔投资不超过 5000 万元;坚持做耐心基金体现在 20 年存续期的设置,其中 10 年投资期、10 年退出期,为企业提供长周期的资金供给。

从投资方向看,引导基金明确聚焦 "十五五" 规划建议明确的战略性新兴产业和未来产业,支持一批关键共性技术成果转化项目,投资一批承担国家任务、取得重大突破的企业。首批三只区域基金(京津冀、长三角、粤港澳大湾区)已完成工商注册,总规模均将超过 500 亿元,已与 49 只子基金和 27 个直投项目签订投资意向。

引导基金的设立对创投行业产生了立竿见影的积极影响。 数据显示,自年初宣布设立引导基金以来,创投市场加速回暖,前三季度募资金额同比增长 8%,投资金额增长 9%,投资案例总数增长近 20%。这充分证明了引导基金对于提振市场信心、激发市场活力的重要作用。

2.3 资金结构重塑:国资主导下的多元化格局

十五五规划实施以来,中国一级市场的资金结构发生了历史性转变。"中国股权投资市场资金结构已经发生历史性转变,从全民参与变成了由国资主导"。这一转变的核心数据包括:国资 LP 比例达到 55%,国资控股比例从 15 年前的 27% 增长到 81%,国资参股基金占 8%,国资体系已占到近 90%。

从机构数量和管理规模看,截至 2025 年三季度末,国资背景管理人数量为 4099 家,占比 35.3%;国资背景管理人管理的基金规模为 17.42 万亿元,占比 64.5%。这种格局的形成反映出国家通过资本手段引导产业发展的战略意图。

"十五五" 期间,政策将继续围绕壮大耐心资本发力,同时持续完善考核体系、风险管控、激励约束政策等。投资方向也将逐渐聚焦于产业链的纵向发展。这意味着未来创投行业将呈现以下特征:一是资金来源更加多元化,除了传统的政府引导基金外,银行、保险、社保基金等长线资金加速布局;二是投资期限更加长期化,20 年存续期的基金将成为常态;三是投资策略更加专业化,聚焦特定产业链进行深度布局。

2.4 投资逻辑转变:从概念驱动到价值驱动

十五五规划背景下,一级市场的投资逻辑正在发生根本性转变。"2026 年的资本风向已发生根本性转变 —— 资金正集体告别概念驱动,转向以技术兑现和现金流为核心的硬核赛道,一级市场的投资逻辑迎来全面大洗牌"。

这种转变主要体现在以下几个方面:

首先,估值标准趋于刚性化。 二级市场对盈利能力和现金流的严苛要求,正强势向上传导至一级市场,过去靠概念炒作定价的模式,正逐步让位于对产业化可行性的验证。项目估值将更多与技术成熟度、订单规模、单位成本等可验证指标挂钩,头部与尾部项目之间的分化趋势进一步加剧。

其次,投资决策更加理性化。 机构投资者不再简单看 GMV 增速,而更关注本土化运营深度、供应链在地化能力、品牌溢价空间、资金与合规能力,以及渠道布局的立体化程度。这种转变要求创业者必须更早地规划清晰的商业化路径以实现自我造血,或精准对标产业资本与国家战略。

第三,退出机制多元化。 随着并购重组热度的不断升温、S 市场参与者日益活跃,创投机构的退出压力有望得到进一步缓解。2025 年前三季度国内并购交易共完成 1855 起,涉及交易金额 6330.46 亿元人民币。各地纷纷设立并购基金,为基金退出疏通渠道。

2.5 重点投资方向:"4+6" 产业体系构建

十五五规划为创投行业明确了 "4+6" 的重点投资方向,即四大战略性新兴产业和六大未来产业。

四大战略性新兴产业包括:

新能源:储能(电化学储能、抽水蓄能)、氢能(制氢设备、加氢站)、新型电力系统(柔性输电、智能调度)

新材料:先进半导体材料、高性能复合材料、新能源材料、生物基材料等

航空航天:商业航天、卫星互联网、低空经济等,其中商业航天首次被纳入国家顶层设计,明确为需加快培育的 "战略性新兴产业集群"

低空经济:连续两年被写入《政府工作报告》后,明确列为战略性新兴产业集群,站上国家战略风口

六大未来产业包括:

量子科技:被排在未来产业 "第一位",政策支持力度最大

生物制造:列为 "战略性新兴产业",重点支持 "绿色转型",生物基材料单位碳排放较传统石油基材料降低 50% 以上

氢能和核聚变能:可控核聚变正式写入 "十五五" 规划,国家层面明确了 "实验堆 - 示范堆 - 商用堆" 三步走路线图

脑机接口:人机交互的革命性技术,有望在医疗、教育、娱乐等领域实现突破

具身智能:2026 年将迎来行业 "出清",产业应用迈入广泛工业场景

第六代移动通信(6G):面向 2030 年及以后的新一代通信技术

这些产业方向的确立,为创投机构提供了清晰的投资图谱。特别是在当前技术突破与产业化加速的关键时期,提前布局这些领域的优质项目,将有望获得超额回报。

项目对接 / 融资需求

请加 Aifa-企微

项目对接 / 融资需求

请加 Aifa-企微

3.1 AI 基础设施与应用:从大模型到产业落地的全面爆发

人工智能在 2026 年将呈现从基础设施到应用场景的全面爆发态势。

2026 年 AI 投资核心围绕四条主线展开:算力基建、具身智能与端侧硬件、AI 应用商业化、AI 安全与治理,优先布局技术壁垒高、商业化明确、与行业 Know-How 结合紧密的标的。

在算力基建方面,随着英伟达 GB300NVL72、Rubin 和 Rubin CPX 系列机柜逐步出货,以及谷歌及 Meta 等 ASIC 巨头最新算力芯片出货量的提升,国产算力芯片的规模出货、国产超节点的逐步起量,液冷渗透率将大幅提升。

光通信作为 AI 算力的 "血管",正迎来史诗级发展机遇。

2026 年被视为 1.6T 光模块放量元年,需求量相对于 2025 年预计实现 10 倍以上增长,800G/1.6T 光模块出货量同比增幅将超 200%。硅光技术加速落地,计划将 800G 硅光方案占比提至 35% 以上,1.6T 硅光方案占比提至 60-70%。

在光通信产业链中,法拉第旋光片成为最紧缺的关键器件之一。

该器件季度出货量达 1500-2000 万颗,价格从 10-12 元涨至 16 元,2026 年可能涨至 20 元以上。福晶科技作为全球铌酸锂晶体核心供应商,法拉第旋片市占率超 70%,2025 年净利润增速预计超 150%。

相关专题阅读:

?️?️法拉第旋光片+光模块“卡脖子”深度分析(附企业标的list)

从应用端看,AI 正从 "大基建" 走向产业应用,Agent 以及与各细分领域的结合将进一步爆发。2026 年 AI 产业将彻底从云端虚拟转向实体落地,人形机器人、自动驾驶、智能体等领域将从 Demo 走向规模化落地。

3.2 人形机器人:量产元年开启万亿市场

相关专题阅读:

?️?️人形机器人产业链 ~ 各核心零部件深度报告(附企业标的list)

2026 年是人形机器人从实验室走向大规模商业化的关键转折点。 开源证券分析认为,2025 年人形机器人产业完成从 "0-1" 到 "1-10" 的跨越,展望 2026 年,行业将突破 "1-10" 关键拐点,向 "10-100" 规模化迈进,核心主题切换为 "量产落地与商业化提速"。

特斯拉的量产计划为整个行业树立了标杆。特斯拉目标 2026 年实现 Optimus 大规模量产,成本压到 2-3 万美元,年产冲击 100 万台。 这个价格意味着人形机器人有望从实验室走进工厂、走进家庭,成为继智能手机之后的下一代超级终端。特斯拉 Optimus 3 代 2026 年量产并注入特斯拉工厂代替人力,国内外进展形成共振。

从技术发展趋势看,2026 年具身智能将迎来行业 "出清",产业应用迈入广泛工业场景。 随着大模型与运动控制、合成数据结合,人形机器人将转向真实的工业与服务场景,具备闭环进化能力的企业将在这一轮商业化竞争中胜出。工业巡检与物流、商业服务与导览、家庭陪伴与护理三大场景,将成为人形机器人规模化落地的核心突破口。

3.3 商业航天:卫星组网带动全产业链爆发

相关专题阅读:

?️?️商业航天 | 柔性太阳翼深度梳理分析(附企业标的list)

商业航天在 2026 年将进入从概念到业绩兑现的关键年份。 中国星网计划部署 1.29 万颗卫星,低轨卫星组网提速,火箭回收技术(如朱雀三号)降本 70%,卫星制造从定制转向批量生产。国家航天局设立商业航天司,2026 年预计进入卫星高密集组网期,行业从题材转向基本面业绩兑现。

从技术突破看,火箭运力的突破是我国商业航天产业拐点和资本市场趋势形成的关键变量。朱雀三号首飞成功,标志着我国商业航天产业拉开序幕,行业空间广阔,将迎高增速黄金发展期。随着火箭运力的稳定,后续关注重点在于各型号火箭载荷入轨成功率及其产能规划,待运力稳定后,关注卫星星座招标订单释放。

从产业链投资机会看,重点关注以下环节:

火箭制造:蓝箭航天等头部企业启动上市筹备工作,商业化进程提速

卫星制造:从定制化向批量化生产转变,产能扩张需求强烈

卫星应用:卫星互联网、遥感、通信等应用场景不断拓展

地面设备:地面站、终端设备等配套设施需求增长

商业航天已成为国家力量重点支持方向,产业向上趋势坚定且持续。卫星 + 算力为空间数据处理提供多种可能,未来发展空间巨大。

3.4 可控核聚变:万亿赛道的商业化前夜

相关专题阅读:

?️?️科幻中的“终极能源”,可控核聚变正从实验室迈向商业化!(附企业标的list)

可控核聚变在 2026 年将迎来从科学研究向工程化验证的关键转折。 可控核聚变正式写入 "十五五" 规划,国家层面明确了 "实验堆 - 示范堆 - 商用堆" 三步走路线图,2026-2030 年将维持约 920 亿元级资本开支,BEST、CFETR 等项目进入大规模招标阶段。

技术突破方面取得重要进展。我国 "东方超环" 实现 1 亿摄氏度 1066 秒运行,高温超导磁体等核心部件国产化率突破 60%,BEST、CRAFT 等重大装置稳步推进。商业力量也在加速跟进,全球首台商业研发的全高温超导托卡马克 "洪荒 70",在 2026 年 1 月成功实现 120 秒稳态长脉冲等离子体运行,验证了商业路线的工程可靠性。

从投资规模看,2026-2030 年国内核聚变投资总额将达 920 亿元,年均超 180 亿元。 国家能源局设立的 50 亿元核聚变专项基金已到位,2025 年到 2026 年实验堆建设期投资约 300 亿元,主要集中在核心设备采购。2025-2028 年将迎来项目招标高峰,国内相关项目投资超 1500 亿元,2026 年预计投资数百亿元。

投资机会主要集中在以下几个环节:

超导材料、真空室与内部构件、电源与控制系统、偏滤器等关键部件

从商业化进程看,可控核聚变正从 "原理验证" 阶段向 "工程化试验" 阶段迈进,预计 2030 年前将建成首个商用化示范堆。星环聚能等企业规划于 2028 年前后完成工程验证,启动商业示范堆建设,2032 年左右建成可输出电能的聚变反应示范堆。

3.5 其他重点关注领域

3D 打印:从原型制造向大规模生产转型

相关专题阅读:

2026 年被视为金属 3D 打印大规模量产元年,市场规模预计突破 1100 亿元。金属 3D 打印能将材料利用率提升至 90% 以上,且能够一次性成型极度复杂的结构,对于昂贵的钛合金等材料而言是巨大的成本节约。在非金属领域,FDM(熔融沉积)是消费级的主流,占据全球 61.6% 的份额;而金属领域,SLM(选择性激光熔融)则是工业级的绝对核心,占据 89.4% 的份额。

产业资本正从单一设备投资转向全产业链布局,如高瓴资本同时投资金属粉末、打印服务、应用解决方案三个环节。工信部实施的 "增材制造产业发展行动计划" 已投入专项资金 50 亿元,支持 30 个产业化项目;财政部将 3D 打印设备纳入重大技术装备进口税收优惠政策范围,免税额度达设备价值的 15%。

AI 玩具:千亿市场的爆发前夜

相关专题阅读:

全球 AI 玩具市场规模持续扩大,未来十年内将以约 14%-16% 的复合年增长率持续攀升,预计到 2034 年可能突破 600 亿美元。中国 AI 玩具市场增长更为迅猛,预计 2030 年突破百亿规模,年增速超 70%,2025 年市场规模在 290 亿到 450 亿元之间。

2025 年教育类 AI 玩具市场规模占整体 AI 玩具市场的 45% 以上,千元以上价位段产品市场份额扩大至 27.5%,主要得益于 90 后及 95 后父母群体对 STEAM 教育功能的高支付意愿,该群体支付意愿溢价达 32%。AI 技术赋能成为核心推手,中国是全球 AI 玩具市场增长核心引擎,AI 玩具渗透率将从 2025 年的 29% 提升至 2030 年的 47%。

数据中心液冷:2026 年是数据中心散热 “全液冷产业化元年”

相关专题阅读:

CES 上黄仁勋发布的英伟达 Vera Rubin 平台 100% 全液冷方案,成为 AI 数据中心散热核心标准。该方案支持 45℃温水直接冷却,无需冷水机组,可适配 2300W 超高功耗芯片,推动行业从 “制冷” 向 “高效换热” 范式切换。

TrendForce 预测,2026 年 AI 数据中心液冷渗透率将达 47%,全球液冷市场规模 165 亿美元,2025-2026 年复合增速 59%。技术聚焦微通道冷板等创新,一级市场重点关注冷板、CDU 等核心组件,国产供应链成投资热点。

AI 眼镜:这个赛道将会是“独立终端爆发

相关专题阅读:

eSIM+轻量化光学方案已成为检验一款AI眼镜是否具备“下一代计算平台潜质”的硬指标。展望2026-2030年,全球AI眼镜一级市场将进入资本密集涌入与技术路线分化并行的黄金发展阶段,预计全球年出货量将从2025年的约510万台跃升至2030年的3500万台,复合年增长率高达47%。中国作为全球第二大AI眼镜市场,

一级市场的投资热点将集中于核心技术突破与细分场景落地,具备独立通信能力、全场景适配性的产品及产业链核心环节将成为资本追逐的核心标的。

项目对接 / 融资需求

请加 Aifa-企微

2025 年中国一级市场的全面回暖标志着创投行业进入了新的发展周期。在十五五规划的引领下,国家创业投资引导基金的设立、万亿级市场空间的开启、投资逻辑的深刻转变,都为创投行业带来了前所未有的发展机遇。

展望 2026 年,人工智能、量子通信、商业航天、可控核聚变、人形机器人等战略性新兴产业将迎来爆发式增长,3D 打印、AI 玩具、AI眼镜、AI 垂直应用等细分领域也蕴含着巨大的投资机会。对于投资机构而言,这是一个充满机遇的时代,但同时也需要保持理性,坚持价值投资理念,深度理解产业逻辑,在变革中寻找确定性机会。

正如业内人士所言,"如果说 2025 年是 ' 好' 的开端,我们期待 2026 年能实现 ' 更好 ' 的突破。2026 年到 2028 年,对创投行业来说将会是非常好的年份,可能会开启黄金三年。"

让我们共同把握这个历史性机遇,在新的发展周期中创造更大的价值。

- 本文内容仅供参考交流,不构成任何建议!-

点击使用(建议PC端打开效果更佳)

https://aifa.chat

迎接AI时代,让Aifa成为您工作的得力助手!

(注:文档部分内容由 AI 生成)