生物医药在经历了冬天之后终于迎来了破冰,随着上市途径的放开以及药企出海交易的持续火爆,一级市场情绪逐渐上扬,生物医药领域发展将面临新的机遇,本文从私募融资、并购与出海、二级市场等角度盘点2025年度资本市场动向,供参考与讨论。

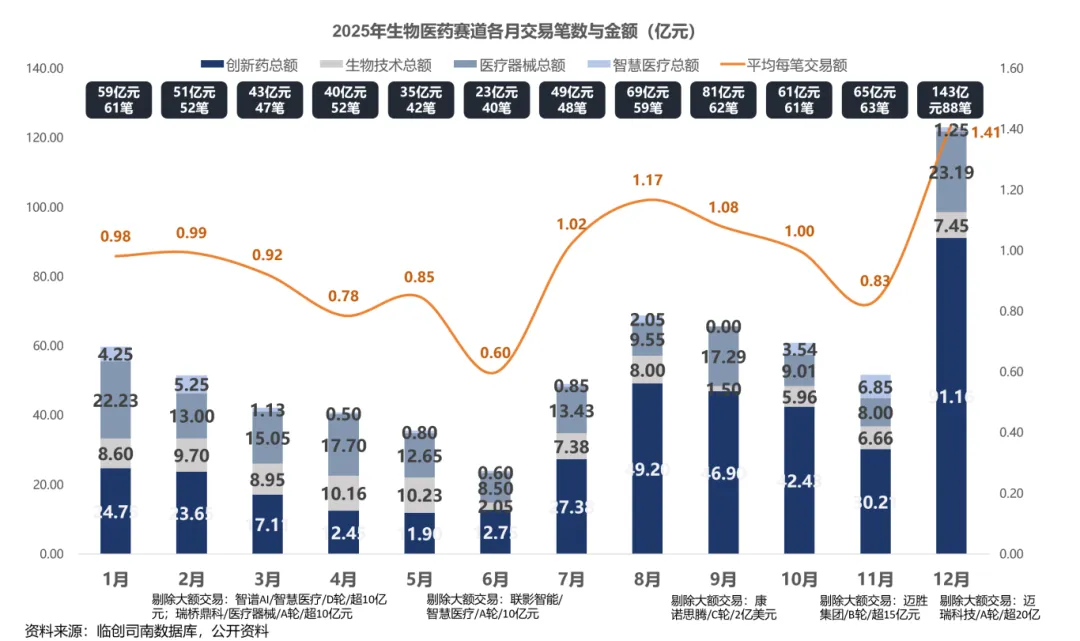

根据临创司南不完全统计,在2025年生物医药领域公开信息披露的事件中,共发生私募融资事件超675起,总融资金额超719亿元,受益于二级市场的热情和出海交易的火爆,下半年开始创新药占据了超三分之二的投资额。下半年平均每笔投资交易额呈现明显的上升趋势,尤其是年末大额交易频发,平均每笔交易额在下半年超过了亿元,一级市场情绪好转,出手频率和数额都有明显提升。

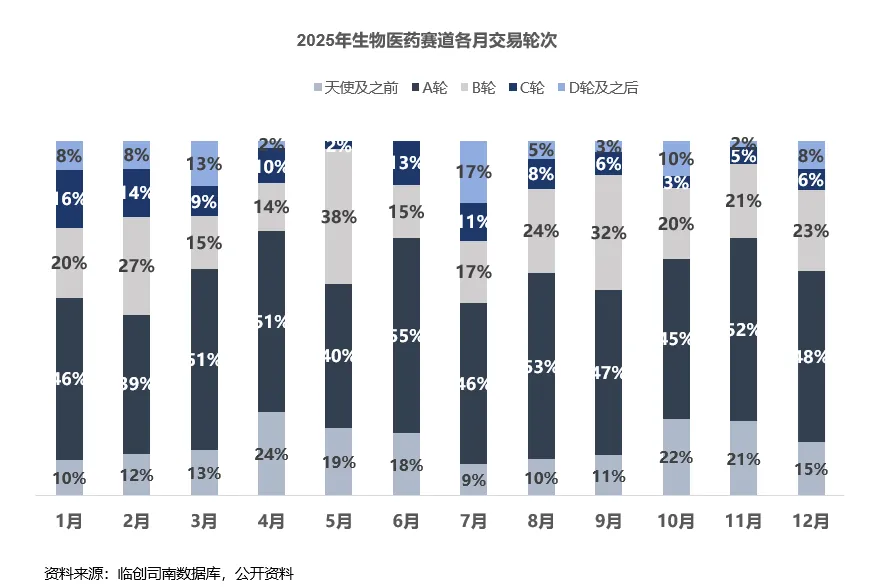

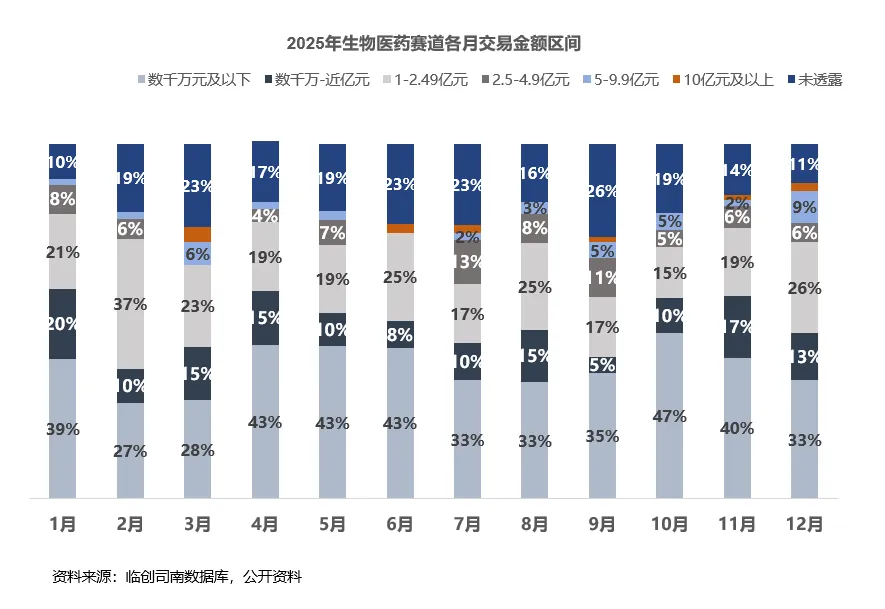

上半年二级市场逐步放开,市场依旧是谨慎态度,投资偏好投早投小结合创新项目,随着港股上市的持续火热,中后期项目的公司融资具有一定程度回暖,下半年数亿元的大额交易占比维持稳健。

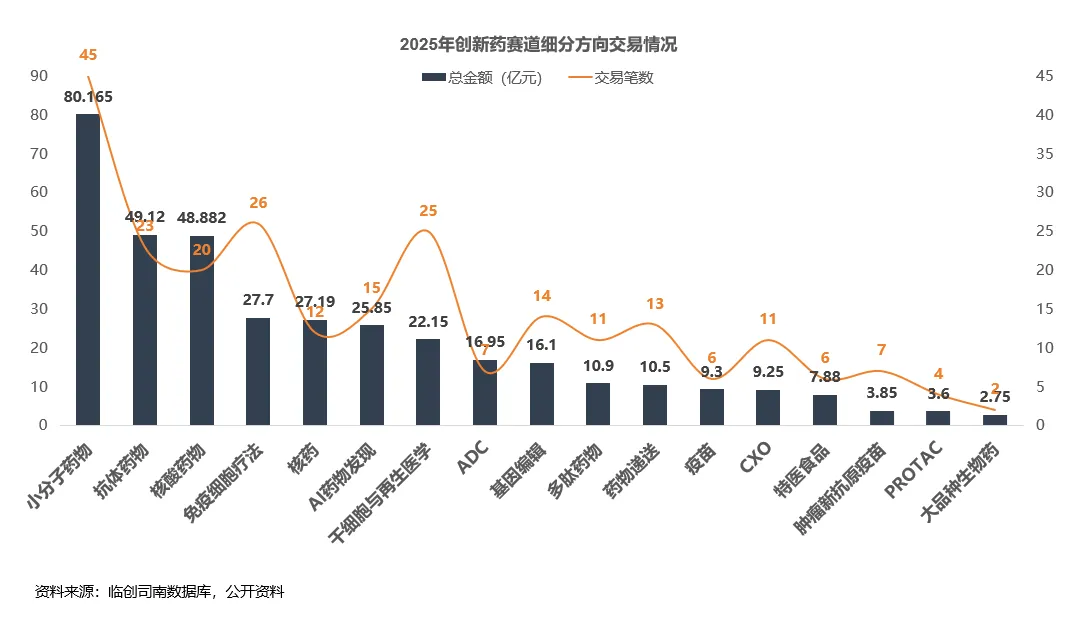

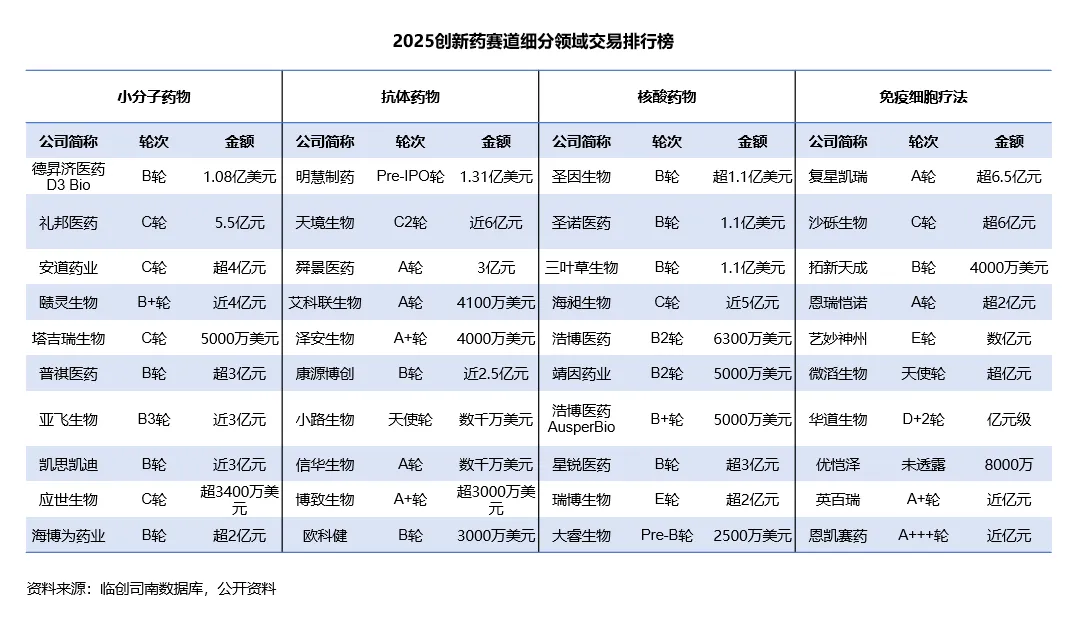

创新药赛道细分领域方面,创新靶点的小分子药物和工程化程度高的抗体药物仍然受到资本频繁下注,核酸药物经过2023年的BD热潮后诸多方向逐渐发展成熟,在2025年无论是海外交易、上市、资本市场都迎来新阶段,免疫细胞疗法因为2025年in vivo CART的爆火因此一级市场频发融资事件,另外海南博鳌的先行收费项目推进了干细胞治疗行业的发展。随着诺华核药的销售额连年增长与国内产业链的不断成熟,核药赛道呈现明显的上升趋势。顺应AI大方向,AI药物发现交易频次也明显提升。

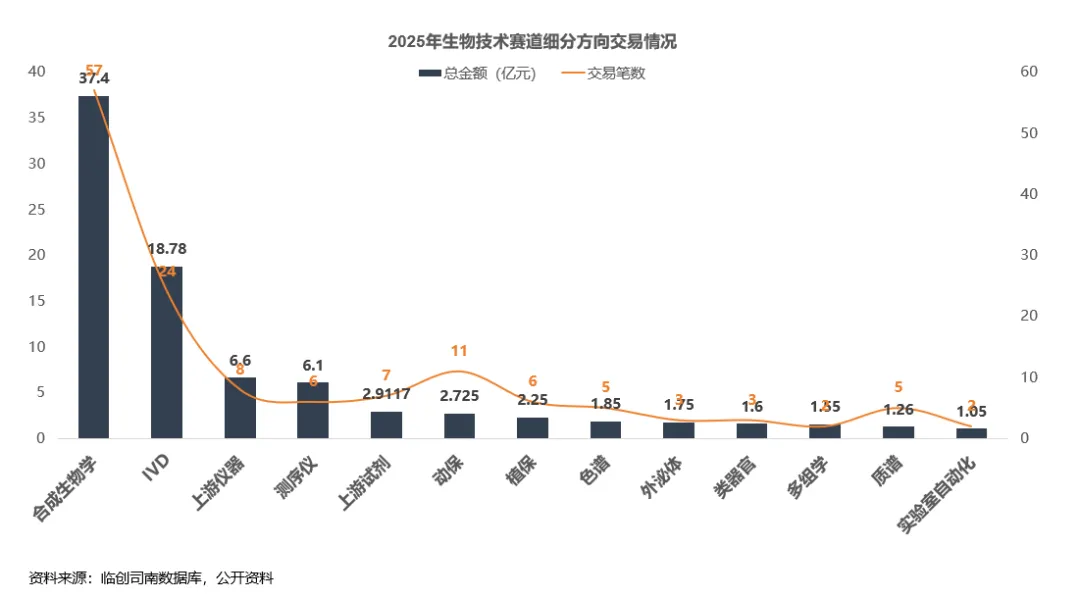

生物技术方面,合成生物学仍旧是2025年的大热话题,交易数量和交易金额遥遥领先,大额交易频发,产品方向包括医美化妆品原料、食品保健品、材料等各方向,投资方频繁围绕大单品下注。另外测序仪方向吸金能力持续强劲,二代测序仪研发商真迈生物完成圣湘生物、金域医学参投的2.8亿元人民币融资,纳米孔测序仪今是科技完成近亿元B轮融资。IVD方向今年稍有回暖迹象,吉因加完成了3亿元的D轮融资,于12月向港交所主板递交上市申请。

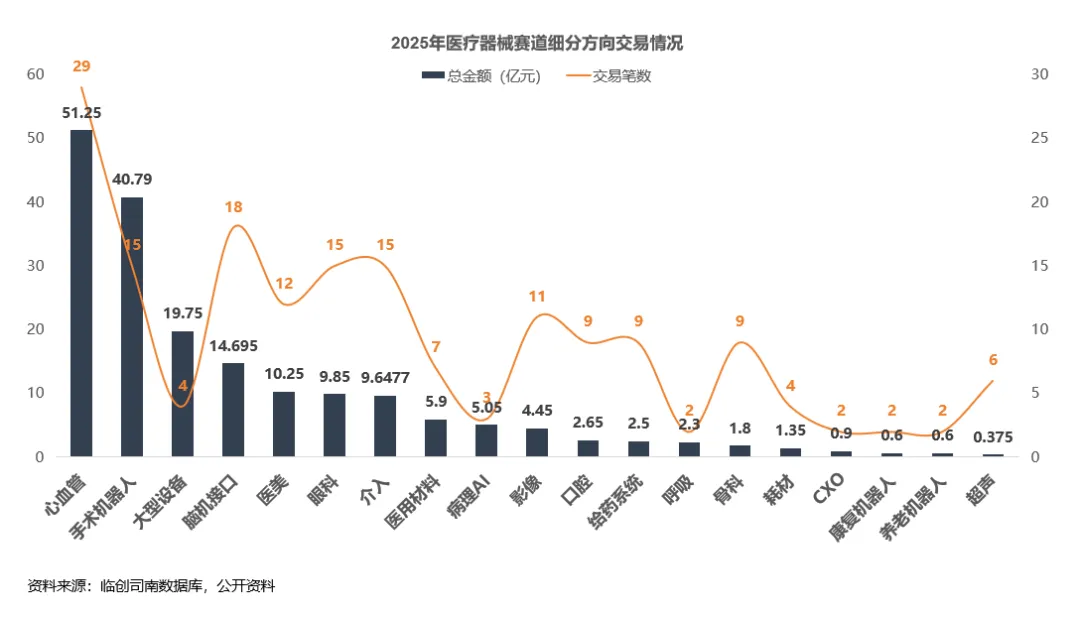

医疗器械方向,心血管介入医疗器械仍然保持强大的吸金能力,大额交易频发,瑞桥鼎科完成超10亿元A轮融资,核心医疗完成7亿元D轮融资,帕母医疗完成近亿美元C轮融资。另外手术机器人今年吸金能力也较强,康诺思腾完成超7000万美元C轮融资。脑机接口在马斯克的带动下国内也掀起一波热潮,国内侵入式脑机接口头部企业阶梯医疗完成3.5亿元B轮融资。

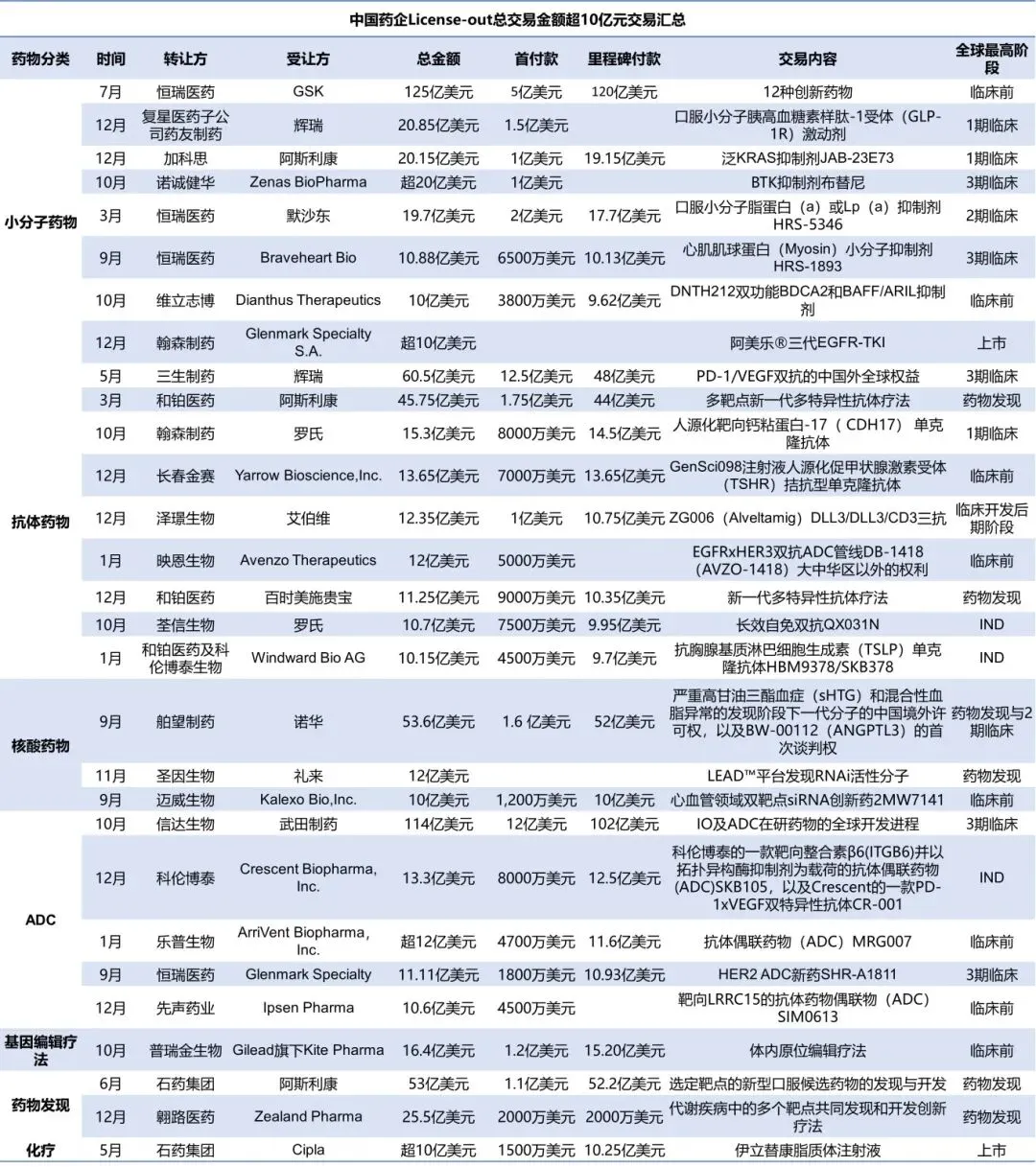

延续2024年中国Biotech出海的火爆态势,2025年大额出海交易频发,根据公开信息披露的数据统计,2025年中国药企出海交易超67起,总deal超1000亿美元,首付款金额超46亿美元,两笔超百亿美元大单来自恒瑞和信达的多管线组合,在小分子、抗体药物、核酸药物方面均出现了数十亿美元的合作。双抗的热度一直持续,国外大药企争相在中国扫货中早期临床阶段双抗药物,PD-1/VEGF双抗治疗肿瘤市场巨大,跨国药企竞相下注。

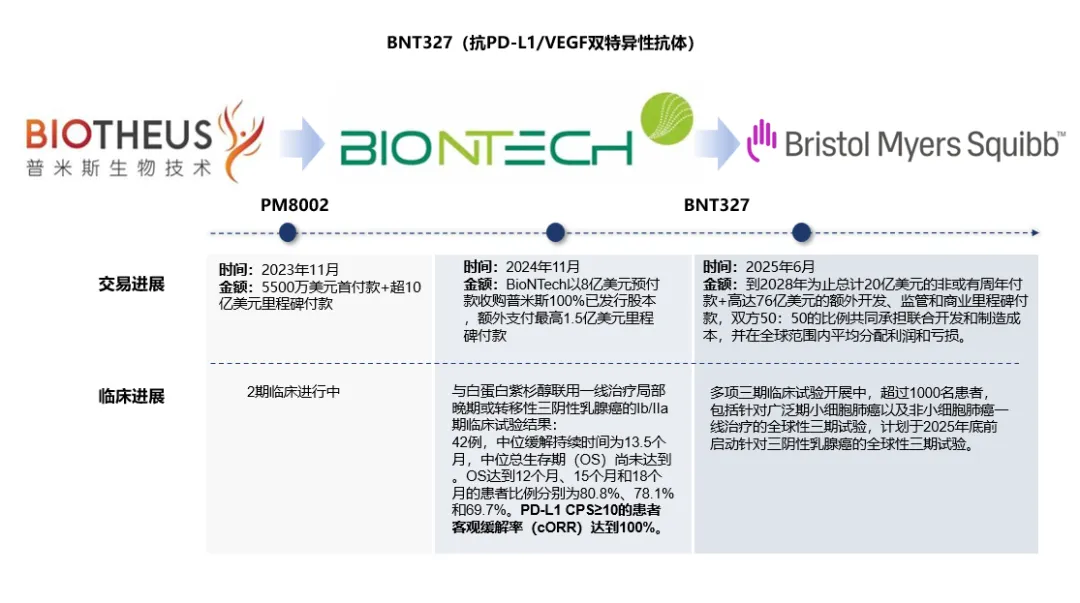

中国高质量资产被国外药企低买高卖已经成为上半年的热门讨论话题,BioNTech与BMS于25年6月达成了一项总计111亿美元的战略合作协议,共同开发和商业化 BNT327。BNT327是一款PD-L1/VEGF双抗候选药物,最初由我国的创新药企普米斯生物研发,编号PM8002,2023年底被卖给BioNTech,当时的总价只有10亿美元。经一年半的时间,该资产转手溢价翻了11倍,一方面得益于PD-(L)1/VEGF双抗市场的火爆,另一方面归功于其自身临床结果的优秀,无论是不是所谓的“亏了”,中国资产的质量已经越来越得到认可。

跨国药企频繁出手,礼来、赛诺菲、强生、诺华、默沙东等多次交易。MNC通过并购增强战略协同,或围绕其优势板块布局增强壁垒,跨越专利悬崖,或补足短板,探寻市场潜力大但涉足较少领域。

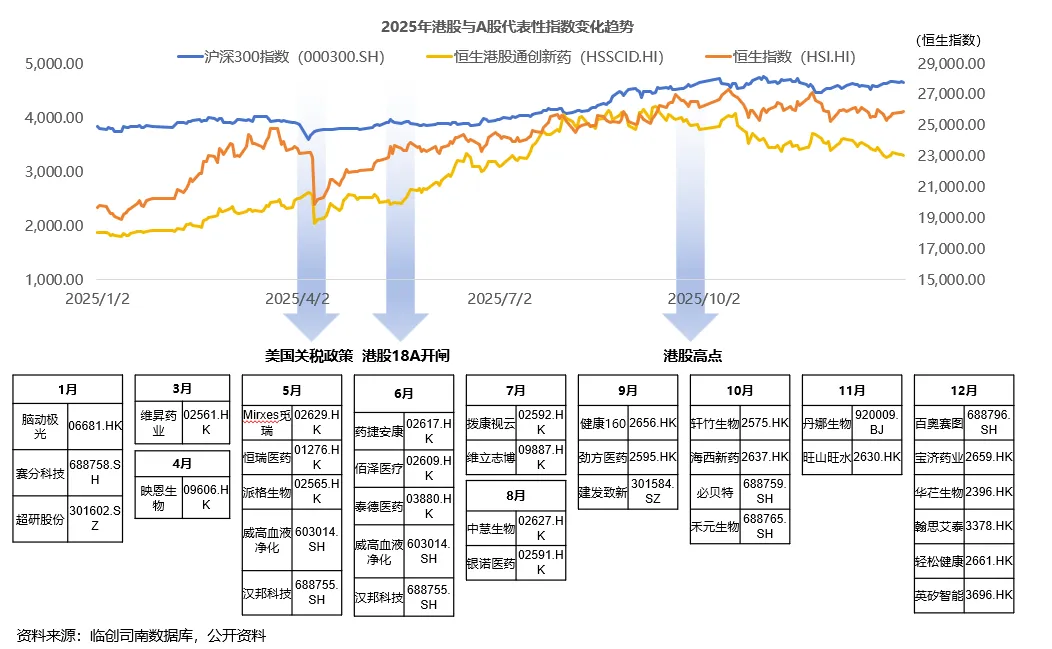

在经历2023年到2024年上市退出路径堵塞的困境后,2025年接近年中的时候重新明朗,港股18A板块在震荡中显著回暖,持续抬升至10月左右才稍微回落。5月港交所公告明确符合《主板上市规则》第18c章(特专科技)或第18a章(生物科技)要求的企业可按照要求申请上市,6月重启未盈利企业适用科创板第五套标准上市,禾元生物成为首家上会的科创板第五套标准企业,未盈利生物医药企业IPO有了明确的“开闸”信号。生物医药公司扎堆上港股,港股大排长龙,市场对生物医药企业反馈积极,从市值和涨幅来看大多数企业表现不俗,接近一半生物药企首日涨幅超过了100%,多数公司市值超过百亿元。

从2025年市场表现来看生物医药二级市场的放开已传导至私募融资领域,一级市场从寒冬到破冰,随着中国资产的质量被不断验证,药企出海交易将持续繁荣,虽然未知上市窗口有多长、投资热情何时达到顶点,但可以看见的是中国生物医药赛道正在盘旋上升的理性发展快车道上。

免责声明: