今天不做推演和大盘预判,分享一家自选里的A股上市公司!

昨天央广网发文表示要聚焦未来有业绩,政策支持,监管“降温”的本质不是“熄火”,更不是打压市场,而是挤泡沫、去炒作,让资金真正流向优质标的。

自选很多,今天来分析一只,个人比较认可的优质标的,给大家做参考!

兴蓉环境是一家专注于水务及环保领域的A股上市公司,主要从事自来水供应,污水处理,固废处理等业务,本报告基于公司最新财务报告和市场分析,从公司概况,业务模式,财务状况,等做出深度报告!

兴蓉环境的核心业务主要分为三大板块:自来水制售、污水处理服务和环保业务(包括固废处理、垃圾焚烧发电等)。这些业务具有区域专营权和垄断,收入结构稳定。

自来水制售业务是公司传统核心业务,供水覆盖成都中心城区全域及部分周边,自来水业务收入稳定增长,业务毛利率保持较高水平,通常在40%以上,得益于成本控制和价格机制,自来水别瞧不起,这可是刚需,人可以不吃饭,但不能不喝水,

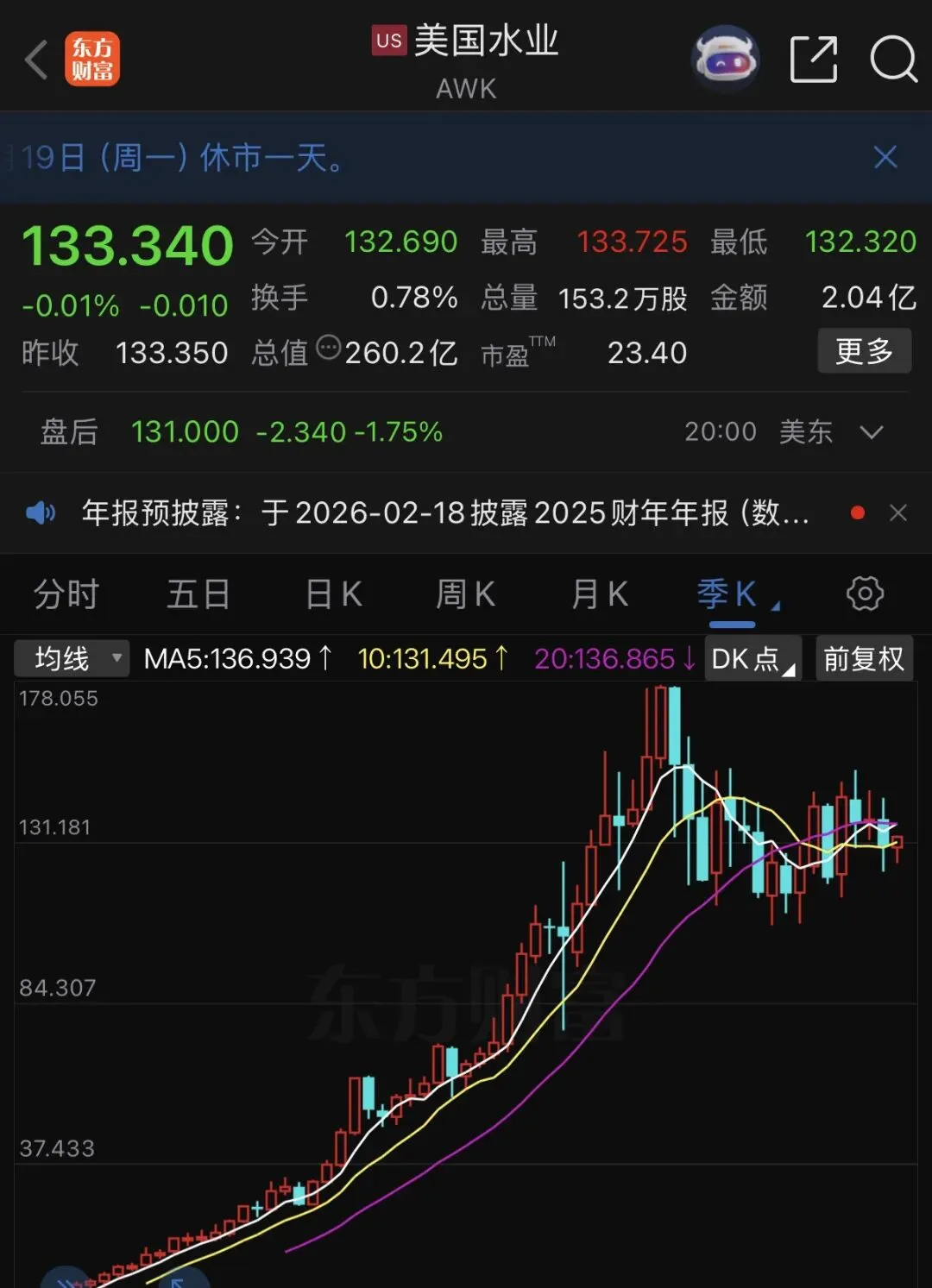

看看美股的水务公司,长牛!所以研究A股相关的公司,具有意义!

污水处理是公司另一支柱业务,2025年前三季度,污水处理收入同比增长,产能释放显著,公司污水处理能力持续增长,业务收入占比约30%-40%。污水处理

环保业务(固废等),受益于国家碳中和政策,和环保,收入比例稍低,总体而言,公司业务模式以特许经营为主,2025年前三季度,经营活动现金流量净额达23.99亿元,同比增长11.74%,反映出良好的现金生成能力

财务状况分析:2025年前三季度,实现营业收入65.48亿元,同比增长5.39%;归母净利润17.64亿元,同比增长8.49%;扣非归母净利润17.35亿元,同比增长8.29%, 基本每股收益0.5918元,同比增长8.37%;盈利水平属于龙头地位,

资产负债状况

•总资产493.71亿元,同比增长1.90%;流动资产90.14亿元,非流动资产403.57亿元。

•负债总额284.66亿元,资产负债率约57.66%,债务以长期借款为主(114.32亿元),短期借款仅0.20亿元,集中兑付压力低。

股东权益209.04亿元,同比增长6.93%;每股净资产6.53元,同比增长9.53%。

现金流分析

经营现金净流入23.99亿元,同比增长11.74%,主要来自销售商品和劳务现金增加。

投资现金净流出24.70亿元,主要用于固定资产购建,反映出扩张期资本支出。

筹资现金净流出1.32亿元,借款取得减少但偿债有序。

•期末现金及等价物40.51亿元,流动性充足。

整体财务健康,信用评级维持AAA,盈利能力强,缺点是投资压力大,未来资本开支有点多,需平衡,展望2026年,公司将继续受益于成都经济增长和水务需求。公司供水,污水处理产能释放,兴蓉环境作为区域水务龙头,业务稳健、财务强劲,具有长期投资价值。

当前估值还是非常合理的(市盈率约10倍)业绩连续10年增长,这个稳定性,很难得,如果分红率能提高,就更好了,如果能再来点回购,就超预期了,美国水业能长牛,就是因为回购!

技术面:

日线级别处于箱体结构,当下行情被中证1000,中证500和中证2000主导,题材对蓝筹吸取了一定流动性,导致一些蓝筹处于低位,不过一旦风格变化,低位,低价,低估值会不会发力呢?

当市场主流意识到某些低估蓝筹已经不是吴下阿蒙的时候,或者资金涌入优质股的时候,那时候就是戴维斯双击时刻。

今晚主要分享自选,关于大盘推演,可以参考昨晚公众号内容:周末几件大事!(短期预判),上面这个链接打开即可查看!

昨晚推演核心内容主要3点:1,指数短期回踩概率大,日线弱卖2,日线弱卖,别追高,容易冲高回落,3,大趋势没问题,周线完好,预计调整后还有机会或者加速

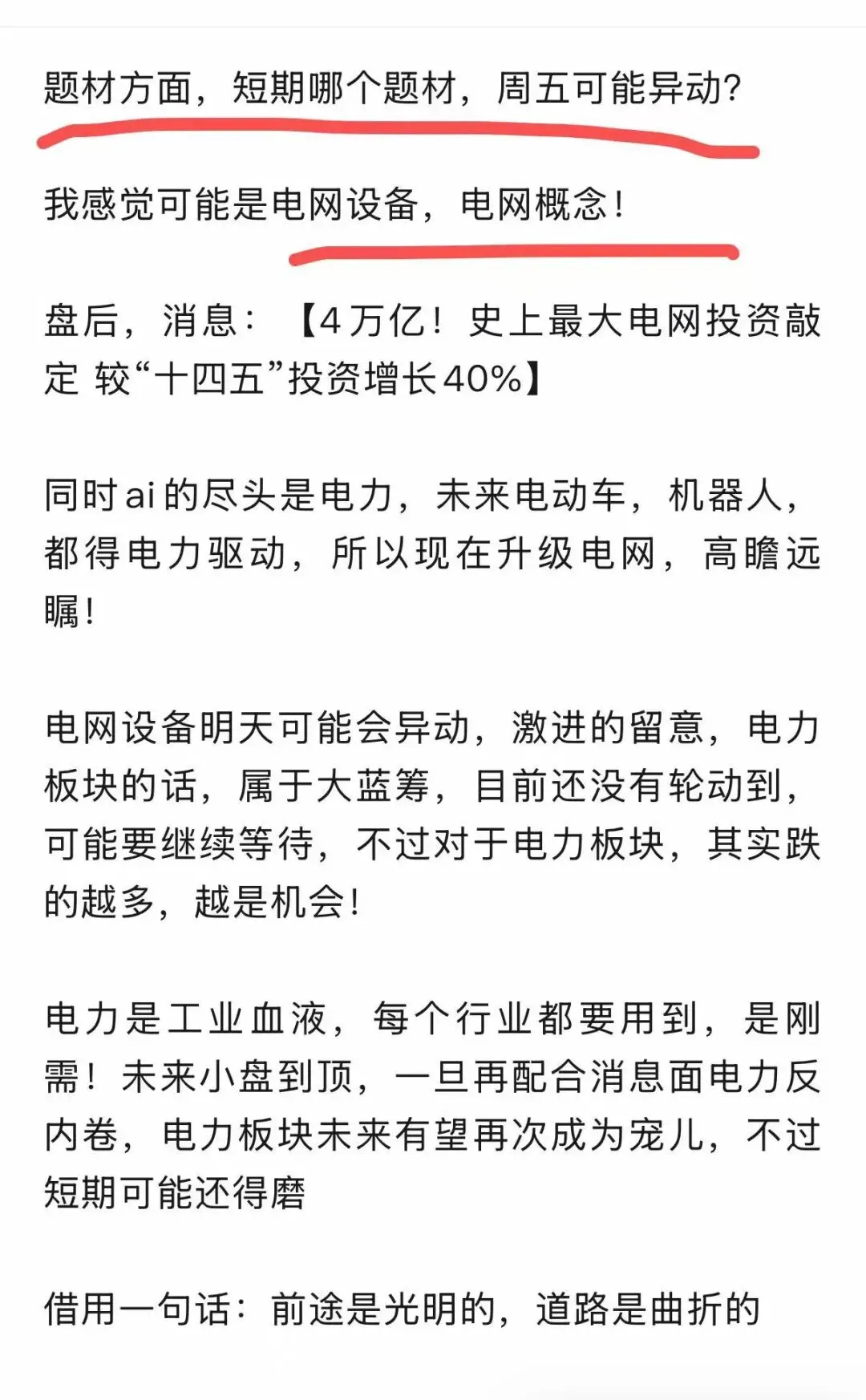

今天指数果然冲高回落,创业板下跌,总体符合预判,同时上周四点评的题材电网板块继续充当主线

,这个是上周四的文章截图,查看选文可以点击上周四文章查看!

免责声明:文章分享的是个人研究心得,所涉及的投资策略及品种仅作为案例分享和学习交流,观点仅供参考不作买卖推荐,如果对您有帮助,请点赞,转发,点爱心支持,你的支持是我继续创作动力!

点击量超过1500,后面会继续分享优质公司和经典推演预判,欢迎转发和点爱心!