近期,中智咨询研究并发布了《央企控股A股上市公司战新产业布局和模式路径比较研究报告》(以下简称《报告》)。

文末可限时免费下载报告

报告对超过400家央企上市公司的新兴产业布局进行全景式扫描,并深入新能源、新材料、生物等重点行业,从产业布局到战略落地、从数据洞察到操作实践进行深度解码,系统梳理其新兴产业的布局逻辑与发展路径,旨在为国有企业识别新兴产业机遇、优化布局策略、创新孵化模式提供借鉴。

全景扫描央企A股上市公司新兴产业

已成为资本市场“向新力”

经统计,在402户央企控股A股上市公司中,257户企业战略性新兴产业营收占比超30%,纳入本次战略性新兴产业企业研究范畴。

从经济贡献看

截至2024年底,战略性新兴产业企业以约25%的总资产,贡献了26%的营业收入和31.27%的利润总额,整体净资产收益率表现优于传统产业企业,逐步成为价值创造的“向新力”。

从布局结构看

近八成企业聚焦于新一代信息技术、新材料、新能源等优势领域,但在工业母机、生物制造等关键领域核心环节布局相对薄弱,亟待加强投入以形成产业影响力。

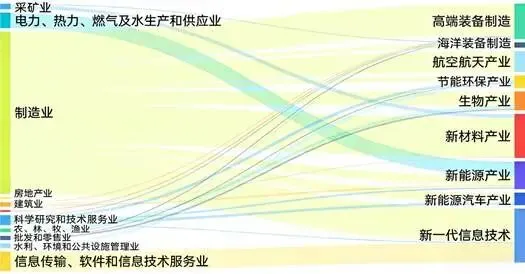

从行业流向看

43.85%的制造业战新企业正积极向新材料、高端装备等高附加值环节升级,交通运输、金融等生产性服务业上市公司的战新业务占比不足1%,亟待通过“技术+服务”、“平台+生态”等模式开辟增长新空间。

图 中央企业A股上市公司战新业务布局流动情况

从研发投入看

战新产业企业整体研发投入强度高于传统产业企业,但生物、新材料、节能环保等行业研发投入强度低于央企A股平均水平(5.86%),与行业先进水平存在差距。

行业研究重点行业领域战新业务

布局和发展模式比较研究

《报告》选取新能源、新材料、生物三个具有代表性的产业进行经营比较和案例研究,提炼各领域的发展模式与路径。

新能源行业

从央企上市公司业务布局看,央企在新能源领域已形成发电运营、设备制造、技术服务的全产业链布局,行业正从“争规模”向“拼质效”转变。

从典型案例模式路径看:

龙源电力采取“纵深做强+横向拓展”路径,历经技术资本积累、深耕风电全球布局、探索多元互补三阶段,从一家技术开发公司成长为全球风电运营领先者,实现了从单一风电运营向“风光氢储”多能互补的生态扩张;

吉电股份采取“链式延伸与战略重构”路径,通过资产优化进行战略性收缩、通过北稳西征南扩策略加速风光新能源发展、通过探索布局氢能、储能种子业务打造第二增强曲线,成功从电力生产商转向综合能源服务商;

国电南瑞则是采取“技术驱动+资本并购”的跃迁之路,从科研院所成功转型,成为能源互联网解决方案的领军者。

新材料行业

从央企上市公司业务布局看:

先进钢铁材料面临行业压力,企业通过精益运营、智能化转型、优化产品结构等方式寻求突破。

先进有色金属材料盈利能力与研发投入普遍较高,企业多采取利基市场、产业链延伸等发展模式。

先进无机非金属材料/高性能纤维及复合材料呈现分化态势,中国巨石、北新建材凭借规模与技术成本壁垒建立优势,昊华科技、中航高科在高端氟材料、航空复合材料领域形成技术护城河,但部分企业也面临行业周期调整挑战。

从典型案例模式路径看:

中复神鹰采取技术驱动+产业赋能路径,实现了从技术突破到产业规模化的跨越;中船特气则是坚持做深细分市场,在电子特气领域实现国产替代,展示了从技术攻坚到产业领跑的成功路径。

生物产业

从央企上市公司业务布局看,较多企业布局在相对成熟的原料药、制剂、商贸流通等环节领域,但在创新药、精密仪器等研发“卡脖子”环节投入仍不足,产业链整体韧性有待强化。

从典型案例模式路径看:

博雅生物经历“聚焦-扩张-再聚焦”的回调聚焦之路,上市后曾通过并购尝试多元化,但业绩持续下滑,导致其下降的根本原因是其未意识到业务扩张背后的生意本质的改变。华润医药入主后,明确其血液制品平台定位,通过剥离非核心业务、并购浆站与产品线聚焦主业,持续强化研发创新与经营质量。

天士力以复方丹参滴丸为核心建立现代中药体系,并拓展化学药、生物药等管线,在华润三九赋能下,正加大研发投入,聚焦中药核心优势与临床价值导向的创新。

荃银高科则采取科技驱动+生态协同路径,创立之初即走技工贸路线,注重自主研发,引入中化集团先正达作为战略股东后,融入其全球种业生态,通过产业链协同与海外布局,向农业科技平台升级。

模式提炼

战新业务布局和孵化模式

路径分析与对策建议

当前,央企上市公司战新产业的培育已从“要不要干”进入“如何干好”的关键阶段,需从机制、组织、资源等方面进行体系化重塑。

为此,《报告》提出“战略定位-业务布局模式-实施路径”的逻辑框架,并建议中央企业以提升新兴产业系统培育能力为核心,构建“精准识别-动态布局-赋能”闭环体系,推进从投管分离到投孵联动升级,加快构建经济赋能型组织,提升新兴产业孵育能力与战略竞争力,为国家建设现代化产业体系建设筑牢微观基础。

一是建立新兴产业全周期评估调整机制

企业层面由集团统筹建立覆盖产业扫描、诊断、优化、推出的全周期评估体系,监管层面建议国务院国资委牵头优化完善分行业战新产业关键领域图谱,引导中央企业有序进行战略性布局,实现从经验决策向数据决策转变;

二是推行“一企一策、一业一模式”的孵化路径组合

建立“产业特性-发展阶段-孵化模式”决策模型,指导企业根据业务属性灵活选择主业延伸、平台孵化、股权合作、基金投资等模式组合,同时构建梯度化投入布局,强化不同模式间的机制衔接,确保战略协同落到实处;

三是优化以创新与资本双轮驱动的资源配置机制

通过强化创新资源开放协同、早半步布局未来产业、设立战新发展专项资金池、加强精益管理等方式,打造敏捷支撑系统;

四是着力打造“小团队、大平台”的经济赋能型组织

通过推行“权责清单+备案制”管理、鼓励以产品线/创新工作室等小单元开展早期探索、分层分类设计考核激励机制、构建内部协同市场,系统提升产业引领力和生态构建力,切实履行使命担当,筑牢国家产业竞争力根基。

更多数据洞察和操作实践,下载《报告》全文参考。

下载入口

识别二维码,提交信息即可下载报告