你真的看懂一张公司的利润表了吗?

大多数时候,我们紧盯“净利润”这个最终数字,仿佛拿到了一份体检报告,只看最后的结论——“健康”。

但这份“健康”是真的吗?如果这份报告只告诉你体重,却隐藏了你的血压、血脂和心率呢?一个虚胖的病人和一个精壮的运动员,可能体重完全相同。只看结果,不看构成,是一种危险的“数字幻觉”。

在财务世界,这样的幻觉每天都在上演。一家公司财报上的利润光鲜亮丽,但可能大部分来自变卖资产的“一次性收益”,而非主营业务的“造血能力”。投资者被漂亮的数字迷惑,直到市场退潮,才发现自己投资的公司早已外强中干。

这种只看“终点”,不问“路径”的粗放式读报时代,即将终结。

2025年12月29日,财政部会计司发布了关于征求《企业会计准则第30号——财务报表列报(修订征求意见稿)》及配套利润表格式(修订征求意见稿)意见的函。这不只是一份技术文件,它是一台高分辨率的“财务MRI”,旨在穿透利润的迷雾,让公司的真实经营状况无所遁形。

它要做的,就是强迫利润表“讲真话”,说清楚每一分钱利润的来龙去脉。

这场变革,将彻底重塑我们理解一家公司“赚钱能力”的方式。上海国家会计学院的四位专家——刘凤委、郭永清、江百灵、方国斌,从不同维度为我们剖析了这场即将来临的“会计风暴”。

告别“大杂烩”:

利润表的“外科手术”式重构

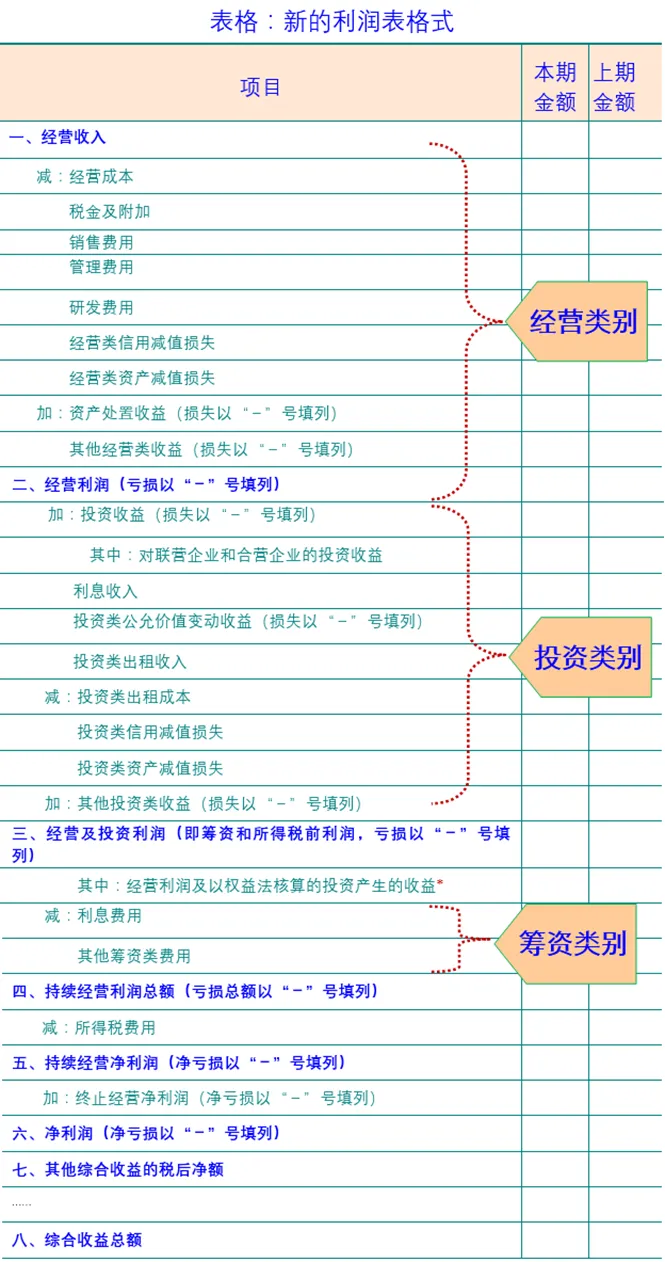

你用了许多年的利润表格式,即将成为历史。根据财政部的征求意见稿,这次修订的核心变化可以概括为“一拆、两增、三不改”。

“一拆”,指的是利润表结构的根本性变革。它不再是一个从收入到利润的简单流水账,而是被精准地“

拆分”为五个类别:经营、投资、筹资、所得税和终止经营。同时,新增了“经营利润”和“经营及投资利润”两个关键小计项。

这意味着什么?

这意味着,你一眼就能看穿,公司的利润到底是“主业挣的”、“投资赚的”,还是“借钱撑的”。

图:新的利润表格式将利润来源清晰划分为经营、投资、筹资三大类别(江百灵)

“两增”,则体现在附注披露要求的增加。其中最重磅的,是首次要求企业披露“管理层界定的业绩指标”(MPM)。

过去,企业高管在业绩发布会、路演材料中使用的各种“调整后EBITDA”、“核心净利润”等“自创指标”,现在必须在经审计的财报中公开其计算逻辑,并与准则指标进行调节。这无异于将管理层的“财技”彻底“阳光化”。

“三不改”,则指明本次修订不改变资产和负债的确认条件、计量属性以及现金流量表的编制方法[2]。这保证了改革的平稳过渡,企业的净利润总额不会因格式变化而改变,但其“含金量”却被彻底检验。

四维透视:

专家眼中的“会计革命”

这场变革的影响远不止于一张表格。上海国家会计学院的四位专家,从公司治理、资本市场、实务操作和国际视野等角度,为我们描绘了一幅全景图。

维度一

刘凤委教授——“这不是技术调整,是公司治理的升级契机”

刘凤伟

教授

上海国家会计学院教授、博士生导师,国务院政府特殊津贴专家,主要研究方向为公司治理、可持续发展、财务数字化转型。

在刘凤委教授看来,利润表的重构是直击公司治理核心的“利器”。

“利润表重构不是单纯的财务技术调整,而是公司治理体系升级的重要契机。它通过财务信息列报的规范化、透明化、协同化,重塑公司治理的信息基础与运行机制。”

• 提升业绩评价基础:强制分类和统一小计项,构建了“同口径、可对比”的基准。董事会和股东可以精准评估核心业务盈利能力,避免被非核心业务掩盖真相。

• 强化管理层绩效评估:规范的信息分解与合并规则,有效约束了管理层通过选择性披露来操纵业绩的空间。管理层利润调节表更是让“业绩美化”无所遁形。

• 赋能董事会“穿透式”监督:通过拆分“经营类利润”与“投资类利润”,董事会能清晰评估战略执行效果。例如,高耗能企业若“经营利润下滑、投资类利润增长”,可能意味着核心业务转型滞后,这是一个强烈的警示信号。

• 抑制业绩操纵行为:强制分类压缩了会计处理弹性,比如禁止将筹资费用计入经营费用,直接堵住了操纵经营利润的通道。

结论:对董事会而言,这是一次权力的“赋能”;对管理层而言,这是一次责任的“压实”。

维度二

郭永清教授——“价值不变,但发现价值的‘尺子’变了”

郭永清

教授

上海国家会计学院教授、会计学博士,主要研究方向为财务报表分析与公司估值、企业会计准则等。

郭永清教授用一个精妙的比喻解释了新准则对投资的影响。

“我们经常把会计比喻为一门商业语言,财务报表就是用会计语言来写某一家企业的财务方面的工作总结的文章……利润表格式怎么编,并不直接影响一家企业的实际价值,但是,利润表格式的好坏……会影响到我们对这家企业的分析和判断。”

他指出,新准则对投资的影响是间接而深远的:

1.不直接改变企业价值:企业的价值源泉是其经济活动,报表格式变化本身不创造价值。

2.但极大提升价值发现效率:新格式让投资者能更直观、清晰地分析利润来源,判断各类经济活动的效率,从而对企业价值做出更科学的估计。这有助于资本市场的价值识别和价值发现。

3.倒逼管理层提升价值:清晰的报表有助于管理层总结得失、改进绩效,从而间接提升企业的经济活动效率,最终对企业价值产生积极影响。

结论:对于投资者,这意味着发现“真金白银”的工具更强大了;对于好公司,这意味着价值更容易被市场看见。

维度三

江百灵副教授——“革命的阵痛:CFO们,你们准备好了吗?”

江百灵

副教授

上海国家会计学院副教授、会计学博士,主要研究方向为企业会计准则、全面预算管理,拥有丰富的企业培训与咨询经验。

江百灵副教授则从实务操作层面,点出了企业即将面临的巨大挑战。他提出了一系列直击要害的问题:

• 原先的财务费用,现在要被拆分到经营、投资、筹资三个类别,如何划分?

• 以投资或融资为主要业务的特殊企业(如投资公司、金融机构),其经营利润如何界定?

• 集团内子公司业务各不相同,合并报表时如何统一口径?

• 企业的ERP系统、会计流程、预算考核体系,如何进行修改和适配?

• 新的管理层业绩指标(MPM)如何设定才能有效沟通?员工的激励指标如何改变?

这些问题,每一个都是对企业财务管理能力的巨大考验。江百灵副教授强调:

“2027年新准则施行在即,企业唯有未雨绸缪,持续学习,提前准备应对策略,方能在变革中赢得主动,以更高质量的财务报告,增强市场信心,提升治理效能,彰显企业价值。”

结论:这场变革对企业而言,是一次“开卷考试”,但考前必须完成系统性的升级改造。

维度四

方国斌老师——“回归本源:从‘收入费用观’到‘资产负债观’”

方国斌

正高级会计师

上海国家会计学院教师,拥有30年大型金融保险机构财务、风控高管经验,曾任平安、人保、大地保险CFO等职。

拥有丰富业界经验的方国斌老师,在其解读中指出了此次修订背后更深层次的理念转变——从“收入费用观”转向“资产负债观”。

什么是“资产负债观”?简单来说,它认为利润是企业净资产变动的结果。因此,制定准则时应首先规范资产和负债的确认与计量,利润的确认是其自然结果。

新的利润表结构,通过清晰地展示经营、投资、筹资活动如何影响了当期损益,实际上就是对企业净资产变动原因的进一步分解和说明。这使得资产负债表的重要性得到前所未有的提升,也让财务信息更具决策相关性。

结论:这不仅是利润表的重构,更是财务报告底层逻辑的进化,推动企业关注长期价值创造,而非短期利润数字。

风暴已至:

为什么这对你至关重要?

如果说在过去,经济高速增长,机会遍地,许多企业靠着时代红利就能快速崛起。那么,风口上的成功,常常让人将运气误读为能力。

但现在,环境变了。我们进入了一个竞争更激烈、增长更依赖内生动力的复杂周期。

在这样的时代背景下,看清一家公司真实的盈利能力,不再是专业投资者的“选修课”,而是每一个市场参与者的“必修课”。

• 对于投资者:你再也不能只看一个“净利润”就下单了。你必须学会像侦探一样,从经营、投资、筹资三个维度去审视利润的质量,辨别公司的“真”价值与“虚”繁荣。

• 对于管理者/CFO:你的“财技”将被放在阳光下审视。依赖会计处理技巧美化业绩的时代即将终结,可持续的核心业务盈利能力成为唯一通行证。

• 对于普通员工:你的KPI和奖金可能要变天了。当公司的考核标尺从模糊的“利润”转向清晰的“经营利润”,所有人的工作都将更紧密地与核心业务价值创造挂钩。

这场变革,正在从根本上重塑商业世界的“游戏规则”。

旧地图无法带你找到新大陆。当财务报表的语言被重构,你看待商业世界的方式,也必须升级。这不是一次选择,而是一次进化。

▷来源:推广发展部

• 财政部会计司.(2025,12月29日).关于征求《企业会计准则第30号——财务报表列报(修订征求意见稿)》及配套利润表格式(修订征求意见稿)意见的函。

• 上海国家会计学院.(2026,1月).刘凤委教授解读《企业会计准则30号》对公司治理的影响。

• 上海国家会计学院.(2026,1月).方国斌解读《企业会计准则第30号》。

• 上海国家会计学院.(2026,1月).郭永清教授:新利润表格式革新,三大经济活动成财报分析关键。

• 上海国家会计学院.(2026,1月).江百灵副教授解读《企业会计准则第30号》修订。

近期课程

1

2

3

4

5

6

7

8

9