中国移动-用多个角度去观察公司

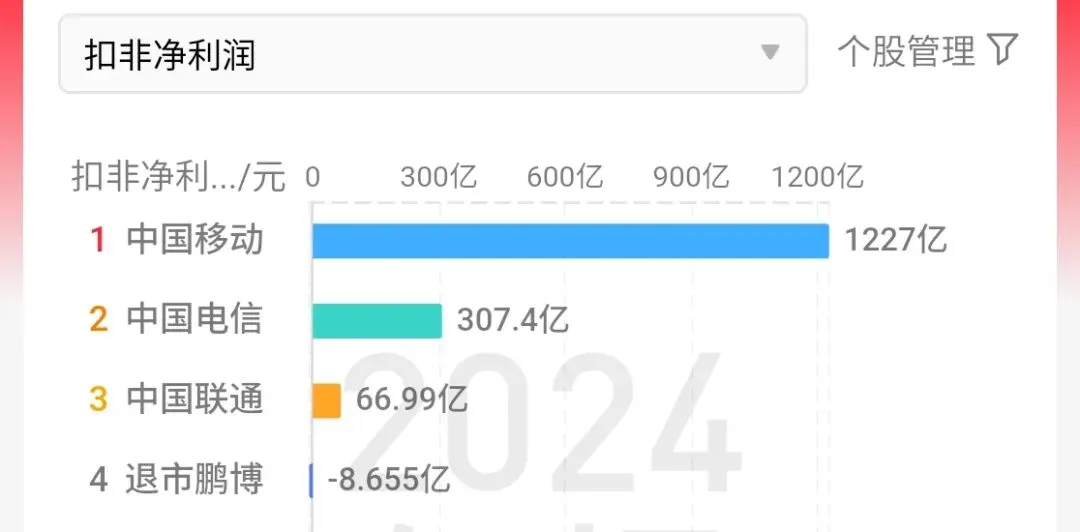

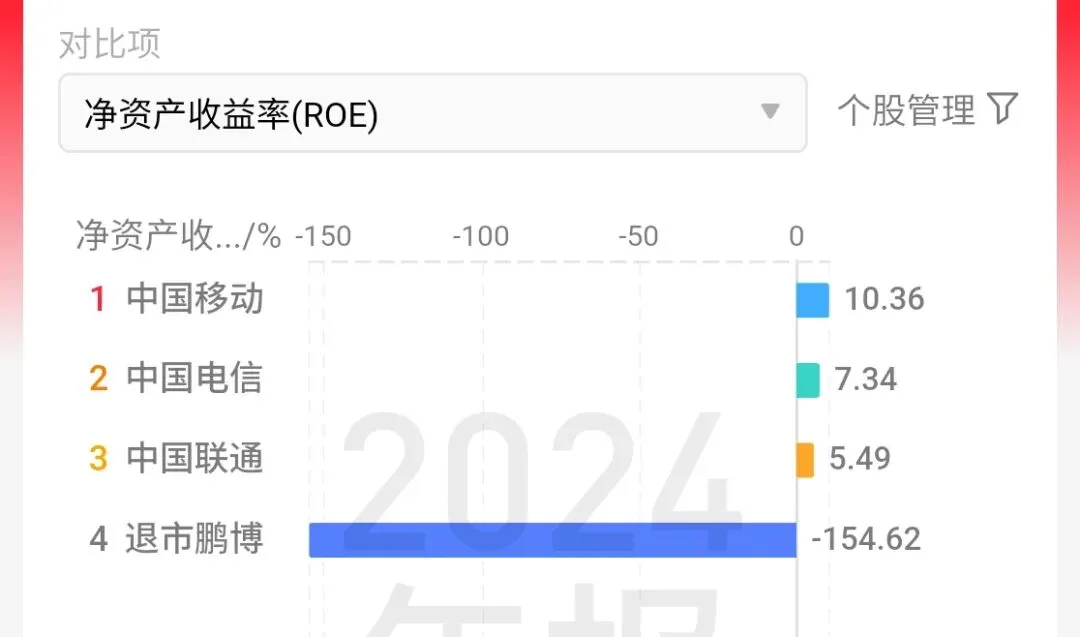

人生需要你不断重复若干重要的原则,要做到并烂熟于心:买股票就是买公司,关键是提升自己的企业分析能力,你想要在投资市场赚到钱,关键是你投资水平是否提升,财富是思考的副产品,你的投资水平到了,赚钱是自然而然的事。跟大盘比、跟指数比,不重要,关键是跟十年前的自己比,你有进步吗?你的思维模型工具包有没有提升?这才是最重要的事情,你投资的企业2-5年才兑现收益,那又怎么样?投资是一场长跑比赛,又不是冲刺跑,急什么?投资的目的本来就是让生活更美好,不要本末倒置,还不如使用周成长系统,你这周有什么收获?做了什么有趣的事?有什么值得我去感恩的?买公司需要多个角度分析:从行业空间、财务指标、资产负债表的结构和变动、管理层的表现和公司战略、竞争对手表现、估值、分红表现、产品、商业模式、上下游生态、供给端、股权结构、企业未来增长、对待股东态度、自己的推导逻辑、假设、思维模型等角度对公司进行分析。对各个角度得到的结论主动证伪,验证逻辑,主动寻找反面证据,判断自己的观点是不是正确的。从营业总收入和净利润看,中国移动的收入、净利润和资产收益率远大于其他两家公司,是毫无疑问的行业龙头。从这个三个行业的ROE观察,均小于12%,这个行业整体来看,并不算是一个好行业。芒格曾说:“从长期来说,一只股票的回报率跟企业发展是紧密相依的。如果一家企业40年来收益率都是6%,那在长期持有40年后,你的年均收益率不会和6%有什么区别——即便你当初买的时候捡了便宜货。如果该企业在20-30年间净资产收益率都是18%,即便你当初出价过高,回报依然会令你满意。

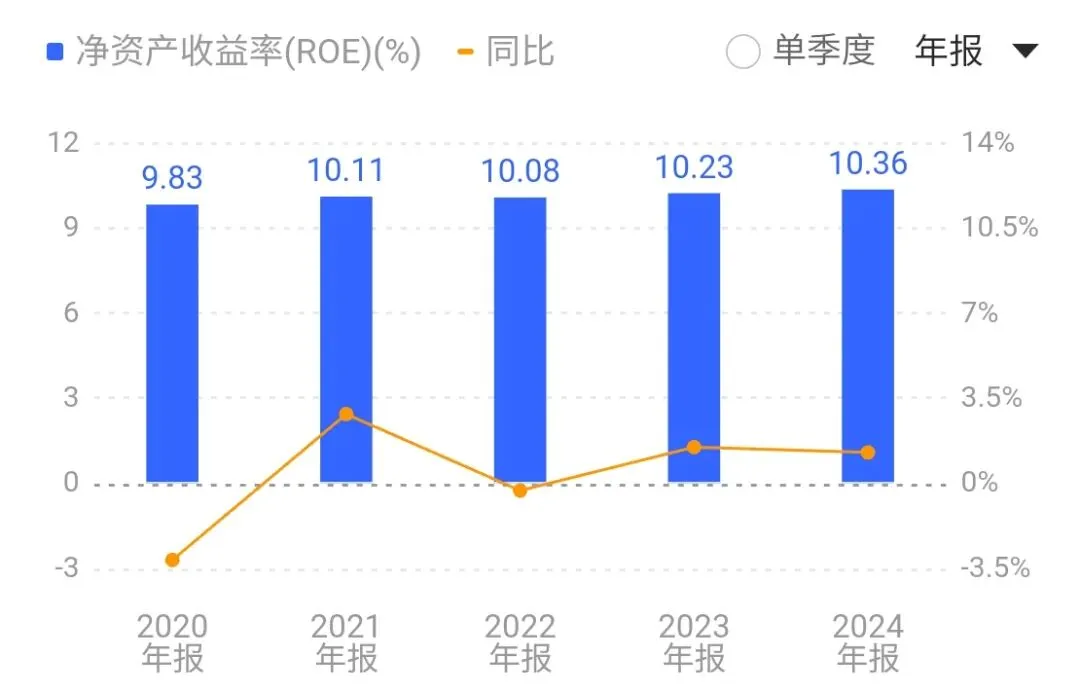

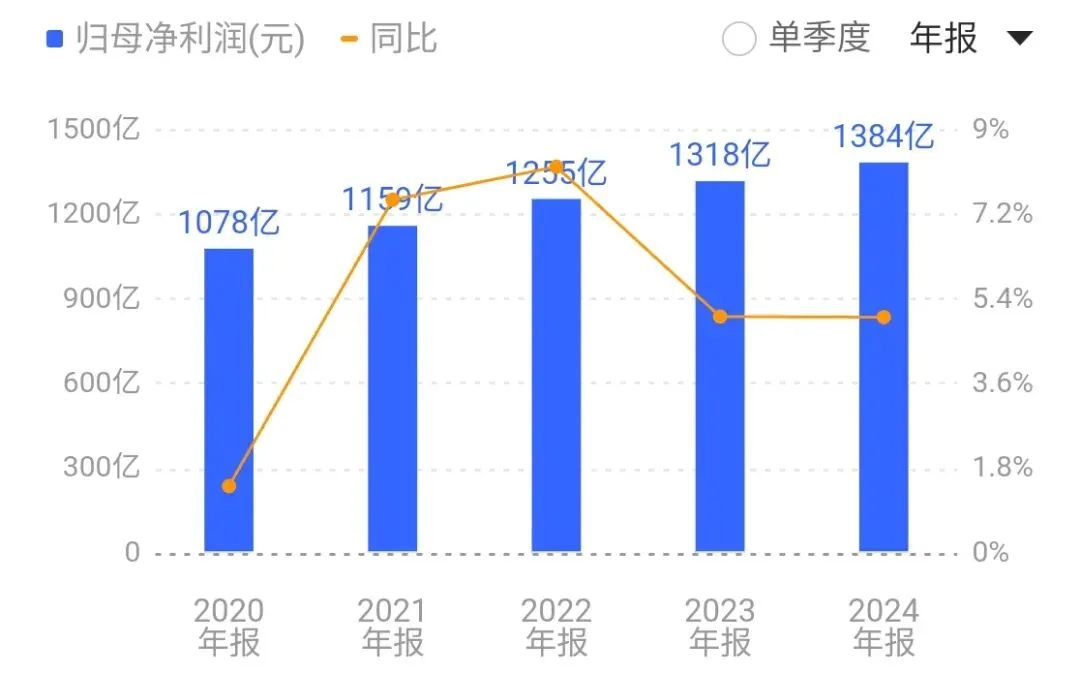

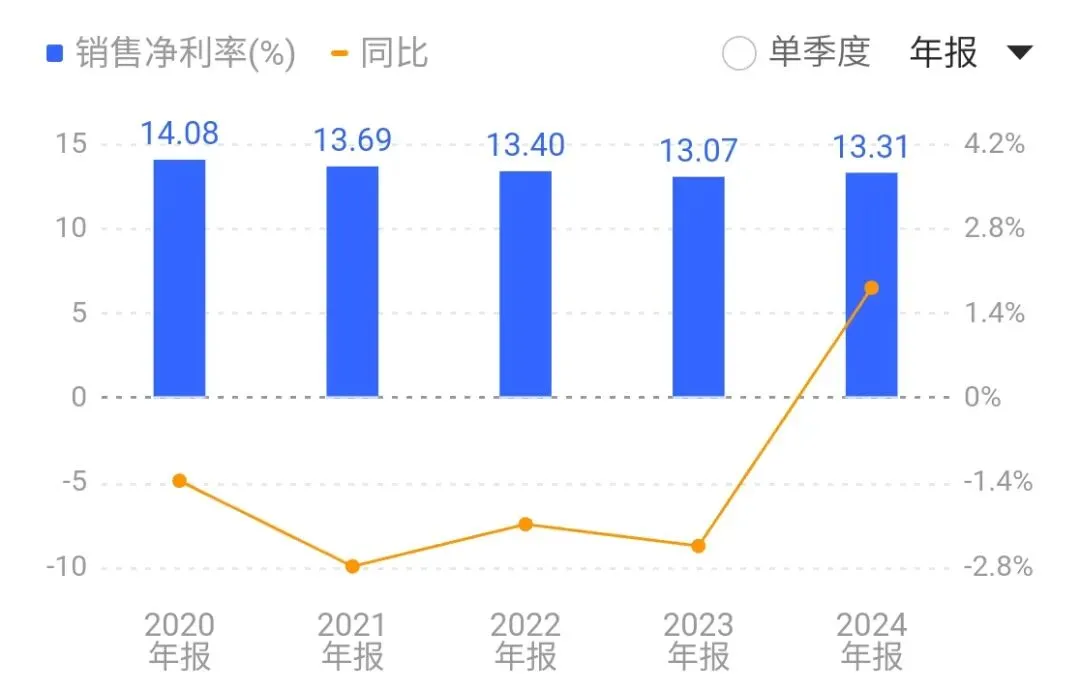

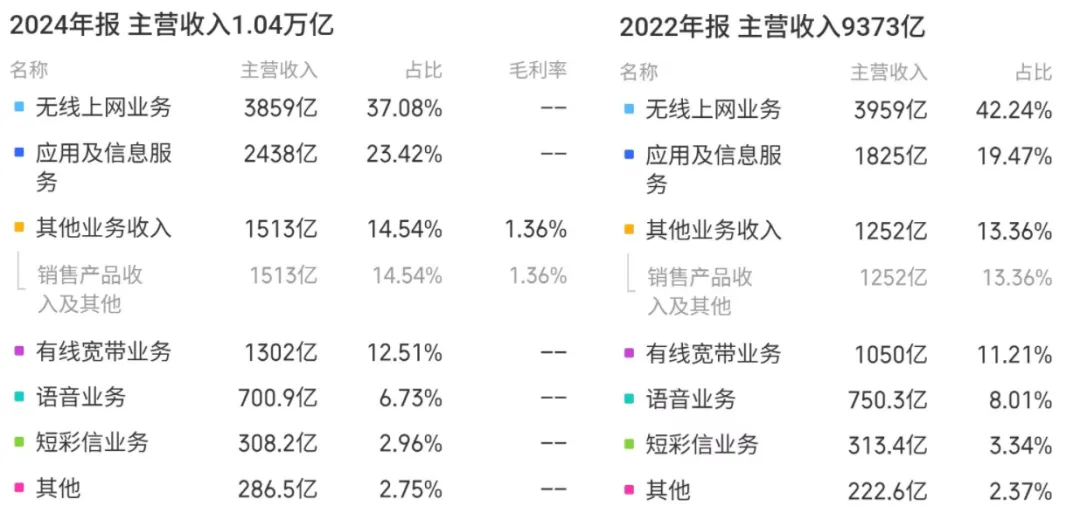

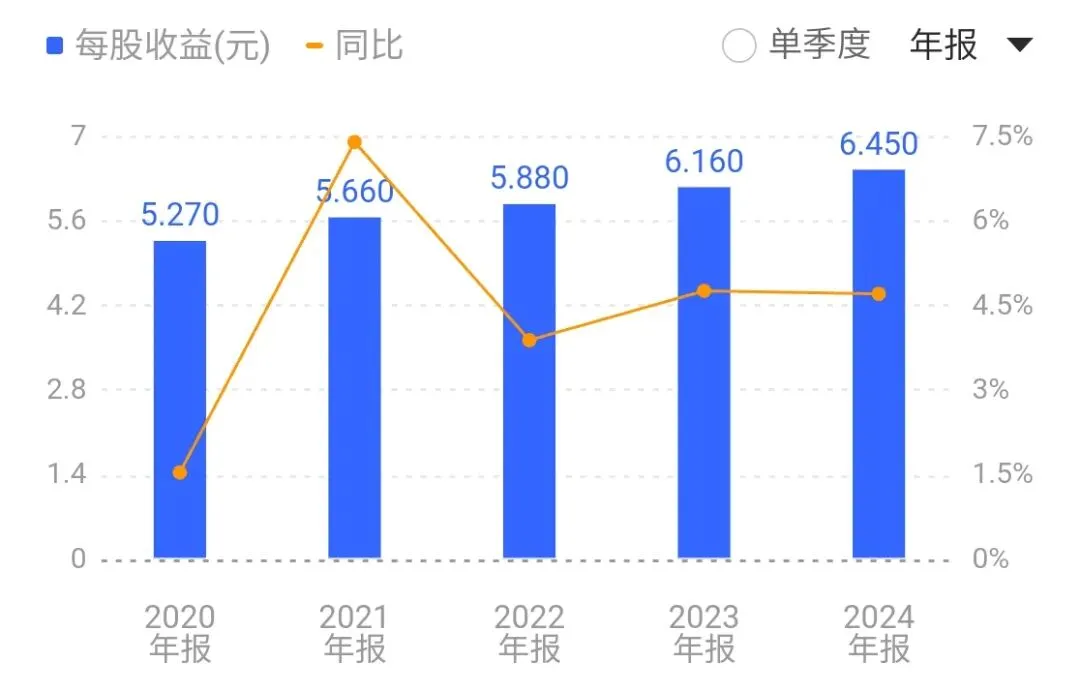

巴菲特也将净资产收益率(ROE)视为评估企业质量的核心指标,他的选股标准可以概括为:寻找那些能够连续10年及以上,保持ROE大于等于20%的公司,且无需过高财务杠杆。中国移动长期净资产收益率在10%左右,因此买入价格至关重要。若以较高估值(如PB倍数)买入,会直接摊薄你的长期回报。2020年-2024年营业总收入由7681亿至1.04万亿,年化率约 7.88%。2020年-2024年净利润由1078亿至1384万亿,年化率约 6.43%。如果将净资产收益率结合一起观察,ROE跟营收、净利润变动是一致的。那么,思考一个关键的问题,公司的主营收入什么时候达到2万亿或净利润达到2千亿,多少年能够实现,要靠什么业务实现?2020年-2024年营业总收入由7681亿至1.04万亿,年化率约 7.88%。2020年-2024年净利润由1078亿至1384万亿,年化率约 6.43%。以7.88%的年化增长率,营收需约8.6年达到2万亿,即2033年左右实现。以6.43%的年化增长率,净利润需约5.9年达到2,000亿,即2030年左右实现。再思考一个问题,为什么长期数据看,企业的营收年化率高于利润年化率,为什么?企业“增收不增利”现象

可能原因 | 核心逻辑 | 具体表现举例 |

|---|

行业竞争加剧 | 为保住或扩大市场份额,被迫打价格战,或投入更多销售费用。 | 产品或服务单价下降或增长缓慢,虽然销量上升带动了营收增长,但单位利润被压缩。 |

成本压力上升 | 原材料、能源、物流等上游成本上涨,或公司自身成本控制不力。 | 营收增长的同时,营业成本(如原材料成本)、销售费用、管理费用等增速更快,侵蚀了利润。 |

经营杠杆效应减弱或反转 | 固定成本占比高时,营收增长会带来利润的更大幅度增长;反之,若变动成本增加,此效应会减弱。 | 虽然固定成本(如折旧)相对稳定,但如果变动成本(如原材料)大幅上升,利润增速就会落后于营收增速。 |

业务或产品结构变化 | 低毛利率的新业务或产品占比提升,拉低了整体利润水平。 | 公司战略性地向毛利率较低但规模更大的业务倾斜(如从个人业务转向政企业务),虽然总收入增加,但整体利润率下滑。 |

非经常性因素或会计处理 | 非主营业务的临时性因素,或折旧政策等会计估计变化,影响了当期利润。 | 可能发生大额资产减值、一次性损失,或调整了折旧政策,导致当期费用增加,使得净利润增速放缓。 |

从财报上,是因为公司的业务结构改变和行业竞争加剧所致。观察中国移动的销售毛利率,在30%左右,可以看作一个 “稳健但非顶尖” 的水平。业务它在其所处的通信运营行业中属于领先水平,但若与一些商业模式更轻、护城河更深的行业相比,则相对普通。如果一家公司的毛利率很高但净利率很低,说明它的产品本身很赚钱,但期间费用(管理、销售、财务费用)可能过高,管理效率有待提升。“毛利率-净利率”的差值,主要被中间的期间费用(销售、管理、研发费用)和税金占据。资产负债的分析要点主要看两部分,一是资产负债中各种要素的结构组成、二是数据的变动情况。2022年,资产总额1.9万亿,负债总额为6341亿;公司资产负债率为 33.4%。现金2234亿+可供交易金融资产1083亿;占比17.46%。其他非流动金融资产1871亿;占比9.85%,主要为财务性投资。固定资产7165亿、在建698亿、无形465亿;占比43.82%,显示重资产特征。应付款2713亿+应付票据147亿;占比:45.1%。预收款844亿;占比13.3%,主要是客户预存款。合同负债752亿,占比11.9%,已签约但尚未提供服务的收入。租赁负债817亿,占比12.9%,主要为基站、机房等站址租赁费用,占比变动能反映“轻资产”运营转型情况。以上四项超过70%(45.1%+13.3%+11.9%=70.3%)均为无息的经营性负债(应付和预收),这证明了其强大的产业链话语权。一是应收账款、存货等经营性流动资产占比很低(合计不足4%),说明公司在产业链中地位强势。

二是长期股权投资与其他非流动金融资产合计占比近20%,表明公司正在积极通过股权投资布局生态、探索新增长点。

三是重资产特征显著:固定资产一项独占近38%,加上在建工程、无形资产,核心长期资产占比超43%,公司有巨大的前期投入和持续的折旧压力。

四是整体结构财务风险极低,没有有息负债,公司利用自身信用和地位,大量使用低成本或无成本资金支持运营未来关注点在于:公司长期股权投资与其他非流动金融资产的投资布局要点;结合租赁负债和固定资产变动,观察公司是否长期呈现重资产特征,还是转型成功。2023年资产19002亿至19573亿,增571亿;变动原因在于:现金1787亿,减少447亿原因是转移至交易性金融资产,公司优化资金配置。应收款548亿,增121亿,合同资产194亿,增57亿;应收账款和合同资产的显著增长,是业务结构变化,政企等To B业务增长。使用权资产947亿,减139亿,因公司采用优化基站租赁这样的基础运营资产来提升效率。合同负债661亿,减90亿,租赁负债677亿,减139亿。负债反映非流动负债(尤其是租赁负债)大幅下降,而无息的经营性流动负债(应付票据及账款)显著增加。报表反映中国移动主动优化资产配置(现金、租赁),全力转向高增长的政企和数字化业务(应收、合同资产)。收入增长动力正从个人用户(C端)转向政企和数字化转型(B端)项目,未来公司的应收账款、合同资产会缓慢增长。负债端公司正致力于减少需要付息的长期刚性债务,同时充分利用其在产业链中的强势地位,增加无成本的营运资金(如应付账款)。类别 | 项目 | 具体变化 | 原因及影响 |

|---|

资产端 | 现金与交易性金融资产 | 现金转为交易性金融资产 | 优化资金配置,将存量现金转化为更高收益理财资产,为高分红提供支撑。 |

应收款、合同资产 | 金额增加 | 业务结构转型导致,政企及数字化转型项目合同金额大、周期长,按进度确认的资产增加 |

使用权资产 (租赁负债) | 金额减少 | 优化基站租赁以提升效率,与主要供应商(如中国铁塔)重塑合作关系。 |

负债端 | 无息经营负债 (应付类) | 金额增加 | 依托行业龙头地位,利用强大议价能力及“类垄断”优势,占用上下游资金支持自身运营 |

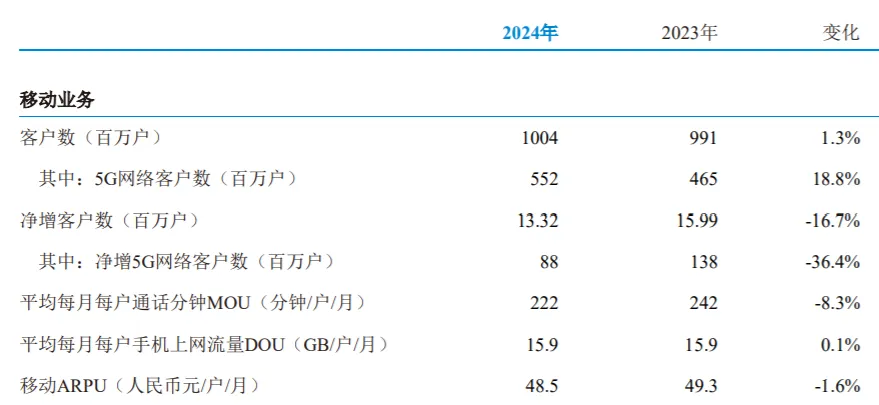

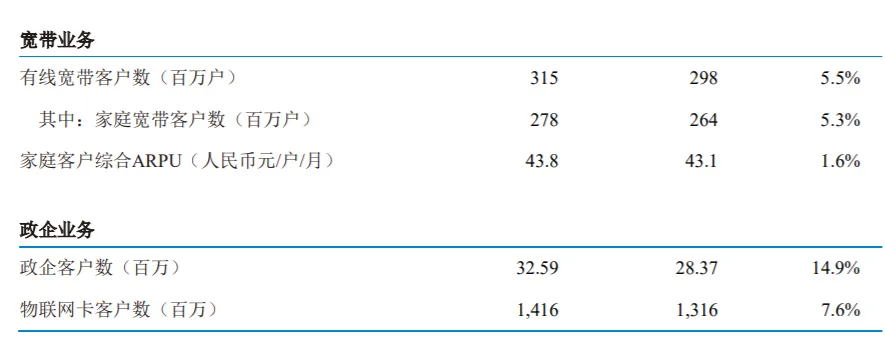

应收款增208亿,使用权资产减141亿,新业务增长,旧业务支出减少。长期股权投资增168亿、其他非流动金融资产增238亿。合同负债减112亿,合同负债的减少主要源于中国移动业务结构的转型和新业务收入确认模式。结合公司的利润进行观察,公司2024 年归母净利润为 1,384 亿,比上年增长5.0%,接近500亿变成了现金。从近三年的报表观察,中国移动在新业务的发展(应收款增加、合同负债减少)、成本控制(固定资产变动不大、租赁负债减少),从逻辑自洽的角度思考,报表造假可能性不大,公司的转型有效果。公司的业务分为三大板块:无线上网业务、应用及信息、其他业务收入。我们知道,财报是过去企业的数据,业务分析是针对未来的。从移动业务、宽带业务、政企业务的角度看:1. 移动业务:市场高度饱和,移动客户总数突破10亿,年增长率仅为1.3%,净增客户数同比下滑,用户规模的红利期已结束;关键指标移动ARPU(每用户月均收入)同比微降1.6%,反映了传统语音、流量业务面临激烈的同质化竞争和价格压力。2. 宽带业务:家庭宽带客户数保持5.3%的稳健增长,用户规模基础持续扩大,在用户规模增长的同时,家庭客户综合ARPU实现了1.6%的增长,保持低增长。3. 政企业务:政企客户数同比增长14.9%,增速远超个人和家庭市场,总量已超3259万家。这一板块不仅是当前收入增长的核心动力,更是决定公司未来价值和市场地位的关键。从无形上网业务、应用及信息服务、其他业务收入思考:无形上网业务:直接服务于近10亿个人移动用户 ;该业务的核心特征是“量增价跌”:在短视频、直播等应用驱动下,用户数据使用量持续增长,但单位流量资费因市场竞争和“提速降费”政策而下降 。应用及信息服务:重点包括为政府和企业提供的移动云服务、DICT解决方案(集成大数据、云计算、物联网等的项目制服务)以及5G专网持续增长。其他业务收入:多元的生态补充;有线宽带面向家庭市场,用户数和收入保持稳健增长,是重要的增量来源;语音与短彩信传统业务持续萎缩。中国移动转型成功的概率有多大?需要持续跟踪,重点关注以下几个关键观察点:政企与新兴业务收入占比:关注财报中“数字化转型收入”的绝对额、增速及其占总收入的比重是否持续提升。ARPU值的走势:特别是家庭市场综合ARPU和政企客户单客户价值。公司在近五年间,每年赚5-7元,当前股价100元,相当于15-20倍PE左右,公司净资产收益率10%偏低,如果能够降到70元,10倍回本那就是肉眼可见的好机会。公司每年分红4-5元左右,100元的价格,4%的分红,如果公司能够降到80元,5%分红。市值等于净利润×PE,净利润每年能够实现5%的增长,PE为15PE,公司历史最低PE为11倍。从利润和市盈率的两个角度思考,未来公司都无法实现戴维斯双击,只能赚企业合理的估值。公司能够通过降低租赁负债控制成本、未来无需大额的固定资产投入,推估公司能够实现5%增长和高分红,近三年按照10%增长是可以实现的。我会等到80元左右,将资金分为3笔进行买入,每次下跌10%,持仓上限20%。如果现在买入,资金同意分为三笔,每次下跌15%买入一笔,持仓上限不超过20%。接下来,还是继续两手策略,边对企业分析,边定期跟踪。对于这家企业的想法,只是浅见,本人暂无买入计划。