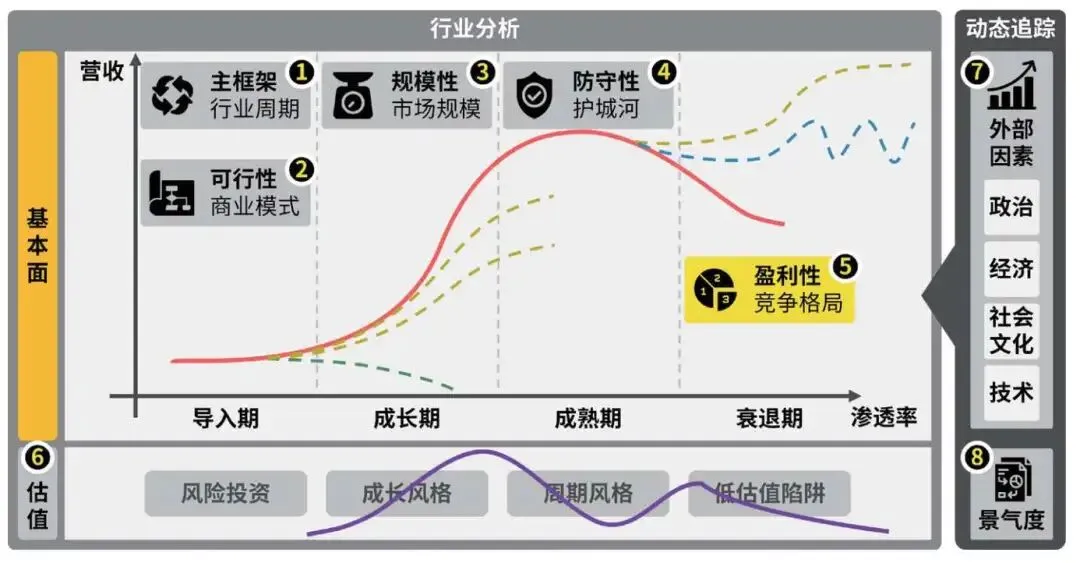

一个行业进入成熟期,若没有“跑”出第二增长曲线,通常会面临两种结果:一种是进入衰退期,被替代掉,从而失去投资价值;另一种是因为行业有比较宽的护城河,所以行业能在成熟期稳定运行相当长的时间。

第二种结果意味着,行业出现了“稳定市场周期化”的情况,变成了一个具备较强周期性的行业。在这种情况下,市场渗透率难以提高了,整个市场的供需情况会随着宏观政策、产能调整、库存状况等各种周期因素的影响起起伏伏。经济好时,行业里的公司就会更赚钱;而当周期处于下行阶段时,行业里赚钱的公司就会减少。

所以这个阶段,投资者更关注的是,所投企业能不能赚到钱,也就是企业的盈利性。

那么问题来了——是什么决定了企业赚不赚钱呢?

从供给侧的角度看,是行业自身的因素——竞争格局

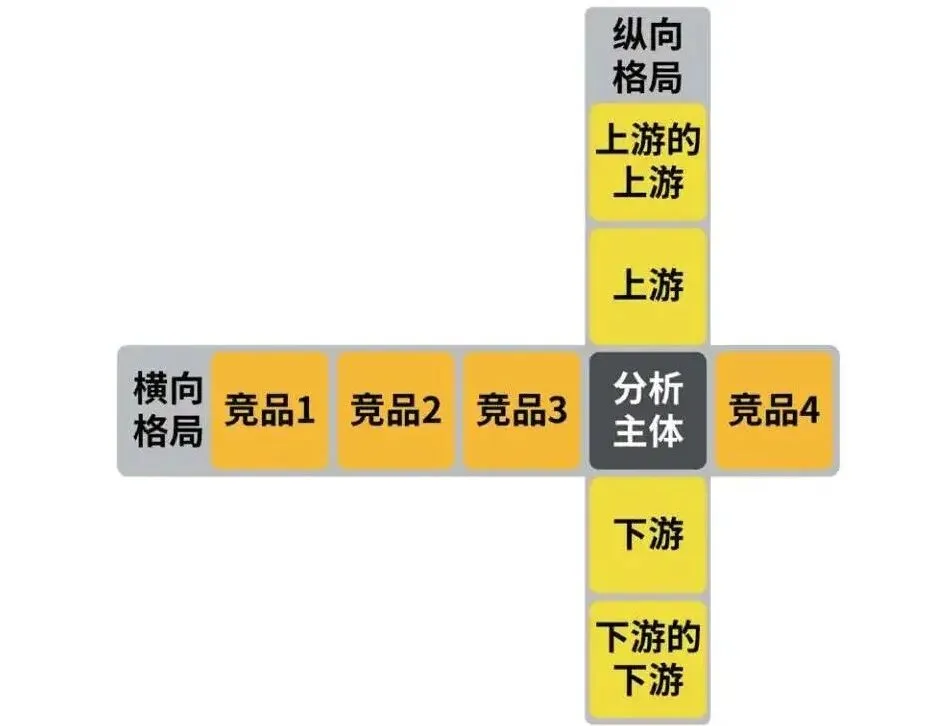

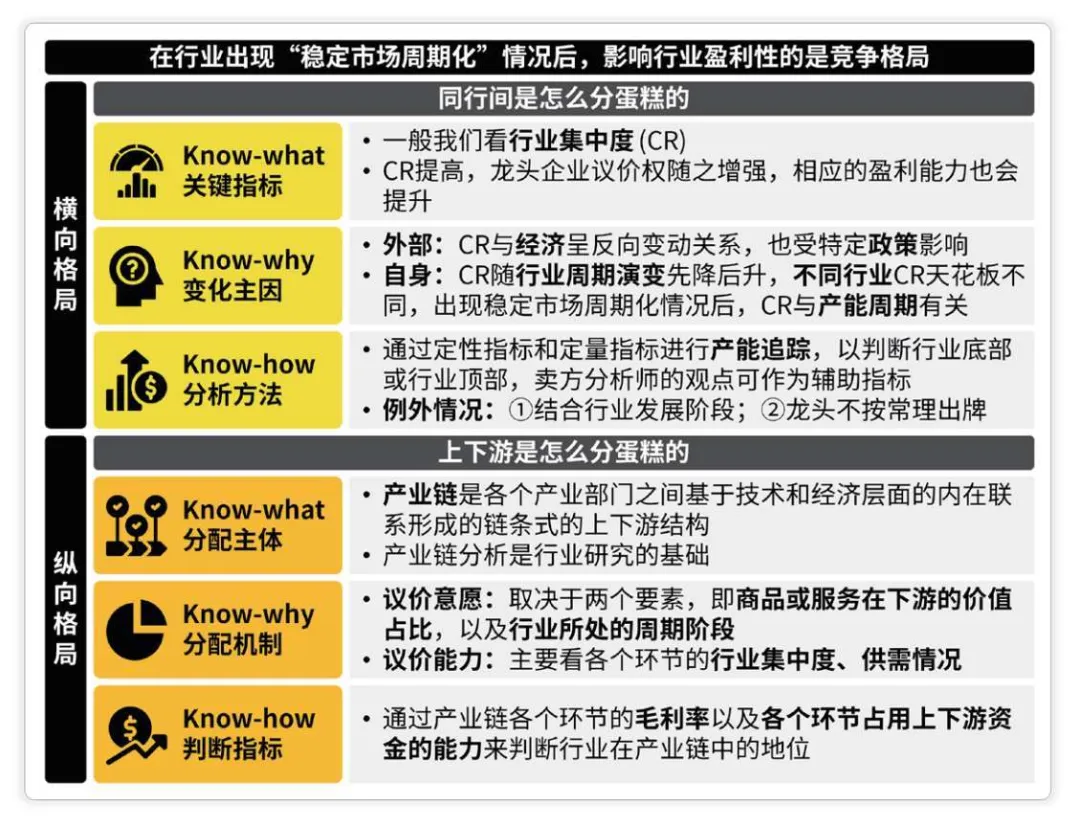

竞争格局可以从横向和纵向分开看。横向格局研究的是,同行间是怎么分蛋糕的;纵向格局研究的是,上下游是怎么分蛋糕的。

只有整个行业的竞争格局比较理想时,也就是横向竞争没那么激烈、纵向关系中企业拥有一定的议价权,整个行业中的企业才能比较好地赚钱。

一、横向格局:行业集中度的变化规律

在剖析横向格局时,最重要的分析指标通常是市场占有率,也被简称为“市占率”。

一般市占率常用公司的销售额来统计,用销售额除以整个行业的销售额。市占率足够高的企业,无论是在上游还是在下游,其议价能力都会很强。

市占率更多反映的是单个企业的位置。从行业角度来看,更适合用行业集中度这个关键指标。行业集中度是指一个行业中市场份额排在前n名的企业的市占率之和,写作“CRn”。CR3是用市占率排在前3名的企业的总体销售额除以整个行业的销售额。

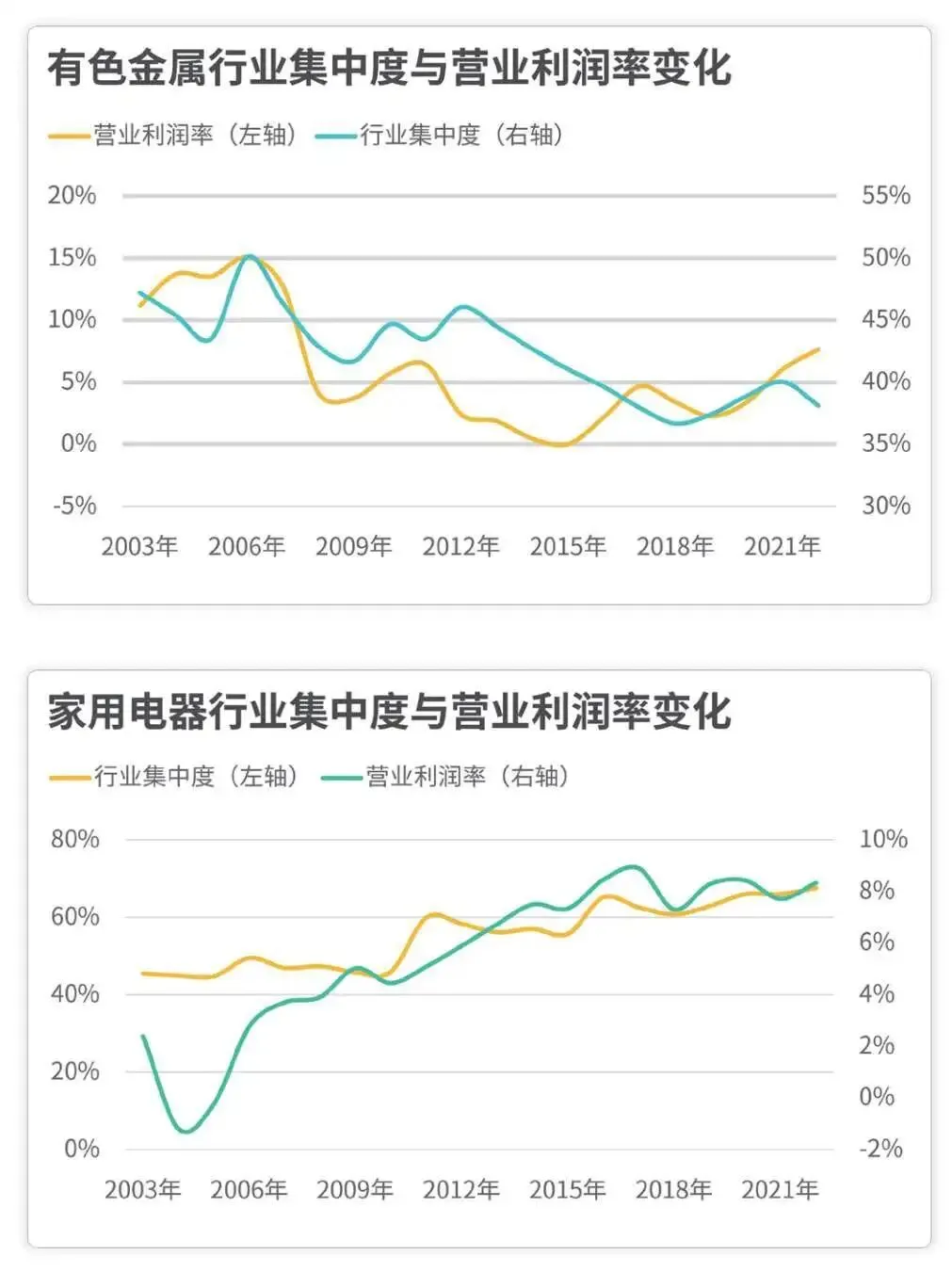

行业集中度之所以是关键指标,是因为它与行业整体业绩息息相关。理论上说,随着行业集中度的提高,龙头企业的议价权随之增强,相应地,行业整体的盈利能力也会提升。

同时,行业集中度会受到外部因素的影响,比如经济、政策等因素。

1、行业集中度与宏观经济呈反向变动关系。

2、行业集中度也会受到特定政策的影响。如刺激需求和限制供给的政策。

刺激需求可能会引发行业集中度下降。限制供给则往往会推动行业集中度上升。

3、行业的自身属性也会影响行业集中度的情况。一般来说,行业集中度随产业生命周期的演变先降后升。

4、不同行业的集中度天花板不尽相同。同样是进入成熟期的行业,空调和智能手机的CR3高达70%,而白酒的CR3仅在10%~20%震荡。

5、要判断行业集中度的天花板,我们可以参考成熟市场的经验。

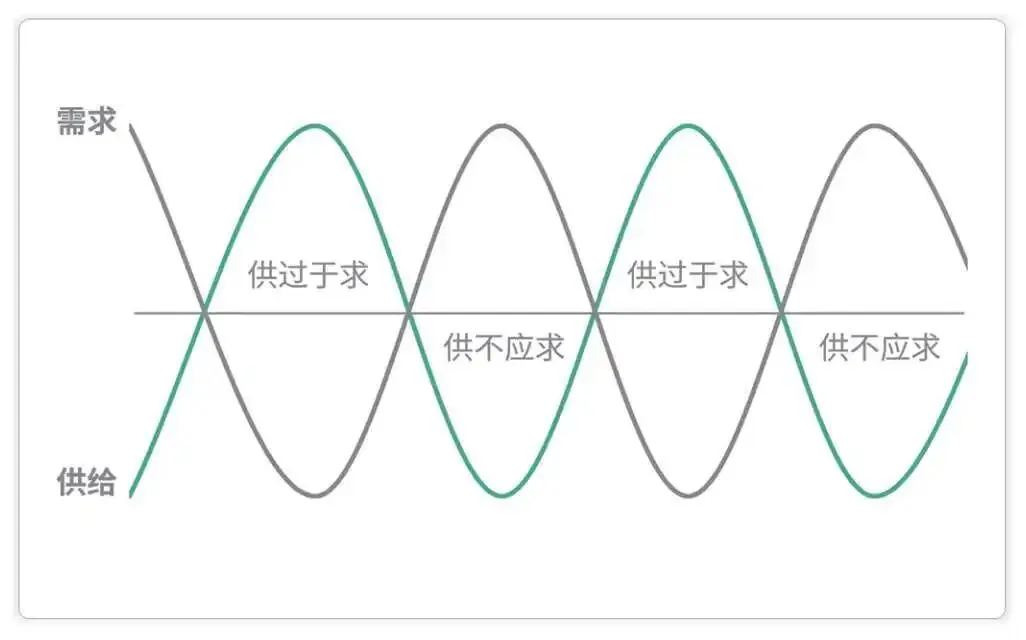

行业集中度会像行业整体的盈利情况一样上下波动。促使行业集中度发生改变的主要是产能周期。

产能就是生产的能力,就是在现有的条件下,厂商能够实现的最大产量。

企业家对产能的调整会形成产能周期。

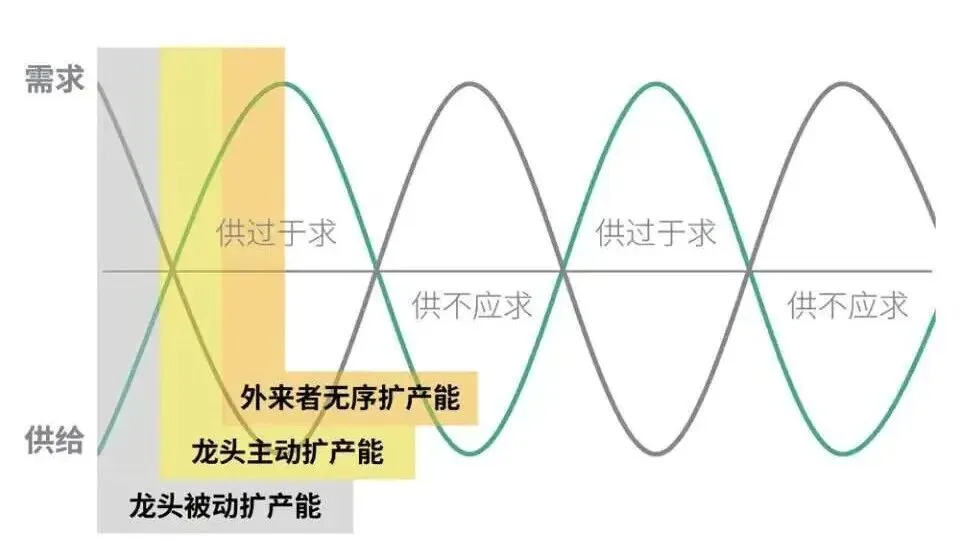

阶段1:供不应求

阶段2:产能激增

阶段3:产能出清

阶段4:格局改善

引发产能周期的原因有两个:

原因1:是企业家的反应速度滞后。

原因2:企业家的预期差,或者企业家的心态问题。

那么,我们该如何判断目前企业处于产能周期的哪个阶段呢?

1、定性分析

从供不应求到产能激增的过程可以细分为3个阶段。“龙头被动扩产能-龙头主动扩产能-外来者无序扩产能”。

2、定量分析

明确目前处于哪个产能周期阶段,就需要搞清楚供给和需求的具体数量。

供给方面,我们可以直接查看行业研报或是上市公司公告直接了解。

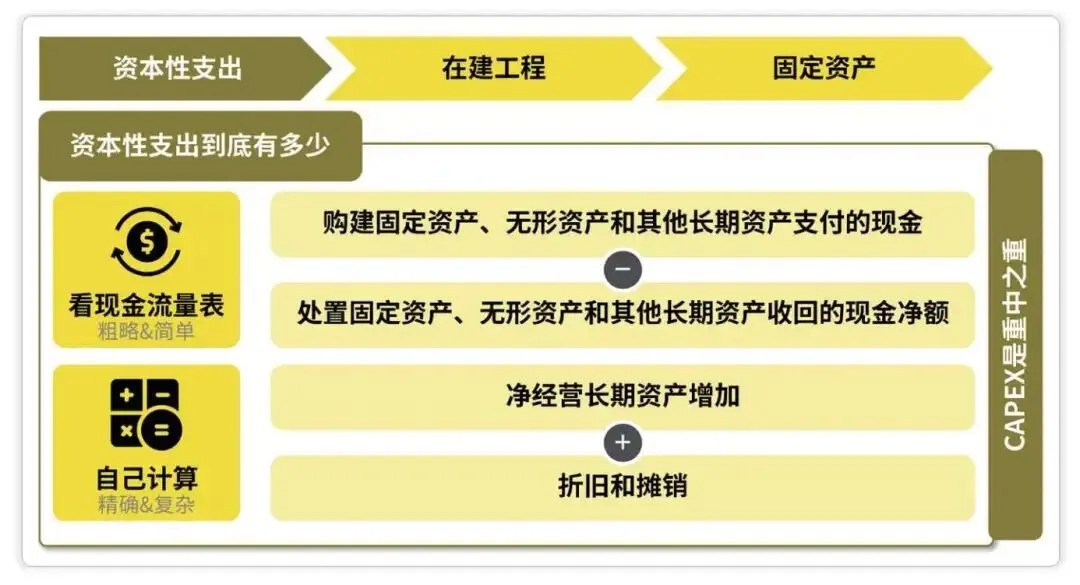

需求方面,对于需求稳定增长或具有明确指引的行业,可以直接预判需求;除了直接测算我们还可以通过分析资本性支出来把握产能周期。

从逻辑上讲,产能扩张的第一步就是资本性支出。资本性支出可以通过现金流量表并进行计算得出,进而判断。

定量分析还可以通过追踪--库存这一指标判断。

主动补库存:厂商对未来需求的预期很乐观,主动加大备货力度。

被动补库存:需求增速放缓,产品卖不动,出现了积压。

主动去库存:需求进一步萎缩,厂商主动打折甩卖、清理库存。

被动去库存:需求逐渐恢复,但产量没有跟上,存货逐渐减少。

3、辅助指标

通过券商的观点来综合考量、判断。

二、纵向格局:产业链内部的利润分配

剖析纵向格局时,要了解纵向格局的分配主体——产业链。弄清楚产业链长什么样,我们才能知道所研究的行业在产业链中的地位、判断行业景气程度等等。

我们并不需要过度关注不同产业链环节分到的终端收入的具体比例。我们更应该关注的是该比例的变化:如果某个产业链环节分到的终端收入比例上升,而其他产业链环节分到的终端收入比例下降,那么这说明这个产业链环节的利润率正在改善。换句话说,该产业链环节可以分到更多的利润。

不同产业链环节的具体利润分配机制是如何形成的呢?利润分配机制主要取决于各环节的议价意愿和议价能力。

1、议价意愿

议价意愿主要取决于两个要素:一个是商品或服务在下游的价值占比,另一个是行业所处的周期阶段。

2、议价能力

议价能力的关键在于评估对手方有没有得选——这主要看的还是各个环节的行业集中度以及供需情况。

此外,产业链中最供不应求、技术含量高的环节最能拿走利润的大头。相应地,它通常也是最具投资价值的环节。

判断行业在产业链中地位的两大指标。

1、毛利率:我们可以观察产业链各环节的毛利率——谁在产业链中更强势,议价能力更高,谁就能实现更高的利润率。

2、占用上下游资金的能力:我们可以观察各个环节占用上下游资金的能力。占用资金看:应付账款、预收账款和合同负债。被占用资金看:应收账款、预付账款和合同资产。

在实际研究中,在行业层面仔细分析企业占用上下游资金的情况是不容易进行的,因此我们一般会在公司层面进行这类分析。而在行业研究层面,我们主要通过毛利率进行分析。

1、在行业出现“稳定市场周期化”情况后,影响其盈利性的是行业的竞争格局,竞争格局可以分别从横向格局和纵向格局分析。

横向格局:研究的是同行间是怎么分蛋糕的。

纵向格局:研究的是上下游是怎么分蛋糕的。

2、横向格局关键指标是行业集中度。

随着行业集中度的提高,龙头企业的议价权增强,相应的盈利能力也会提升。行业集中度与外部因素(如经济、政策等)有关,也与行业自身属性(如行业所处周期、行业自身的天花板等)有关;出现“稳定市场周期化”情况后,则主要与产能周期有关。

3、产能周期包括“供不应求–产能激增–产能出清–格局改善”4个阶段。

我们可以通过分析来判断是否到了行业底部或行业顶部。

行业底部:通常出现在龙头减产、本赛道玩家不玩了、卖方分析师也不推荐的时候。

行业顶部:往往出现在龙头扩产、行业外玩家疯狂涌入、卖方分析师给出跳空式评价上调的时候。

4、纵向格局关键指标是产业链。产业链分析是行业研究的基础。指各个产业部门基于技术和经济层面的内在联系,形成的链条式的上下游结构。

5、影响利润分配的主要因素是议价意愿和议价能力。

议价意愿:取决于两个要素——商品或服务在下游的价值占比,以及行业所处的周期阶段。

议价能力:主要看各个环节的行业集中度以及供需情况。可以通过产业链各个环节的毛利率以及各个环节占用上下游资金的能力来判断行业在产业链中的地位。