1. 供应情况

1.1产地价格

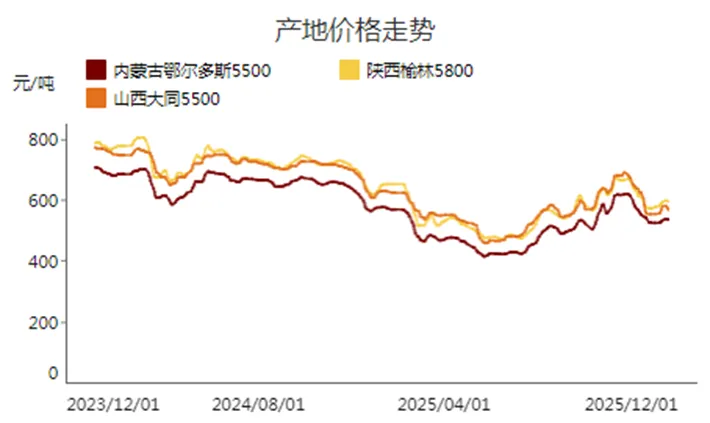

截至1月16日,榆林5800大卡指数596.0元/吨,周环比上涨1.0元/吨;鄂尔多斯5500大卡指数537.0元/吨,周环比上涨3.0元/吨;大同5500大卡指数569.0元/吨,周环比下跌12.0元/吨。

本周主产区煤炭市场整体呈现稳中窄幅调整态势。当前多数煤矿保持正常生产,仅个别因倒工作面或设备检修短期停产,整体供应较为稳定。下游冶金、化工等行业维持刚需采购,部分性价比较高的煤矿销售顺畅,价格稳中小幅上涨;然而受北方港口市场情绪转弱及大集团价格下调影响,部分站台及贸易商转为观望,少数煤矿销售转差、库存承压,价格出现回落。目前下游采购需求有限,对价格支撑不强,但考虑到当前煤矿库存处于中低位,且随着春节临近部分煤矿将陆续放假、供应存在收缩预期,预计价格下行空间有限。据产运销监测样本数据显示,2026年1月8日-1月14日,本期三西地区样本煤矿产能利用率90.32%,较上期上升2.09个百分点。本期元旦收假后复产的部分煤矿产量数据恢复正常,整体监测点煤矿产能利用率小幅上升,近日少部分煤矿井下换工作面暂停生产,部分煤矿产能利用率小幅下降。目前煤矿产能利用率处于较高水平,主产区煤炭供应稳定。

1.2大秦线以及呼铁局发运情况

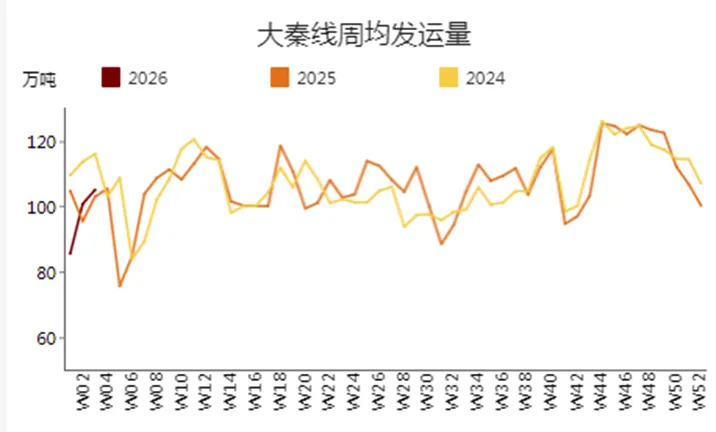

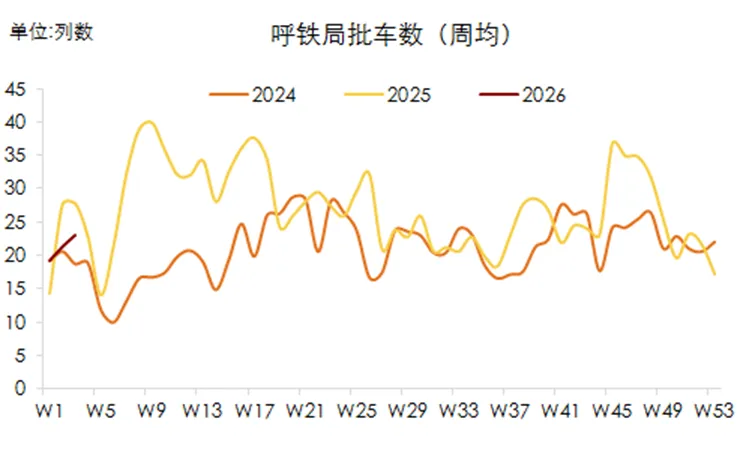

截至1月16日,大秦线一周内日均发运量109.53万吨,周环比增加8.94万吨;呼铁局一周内日均批车数23列,周环比增加1列。

2.港口情况

2.1沿海港口价格

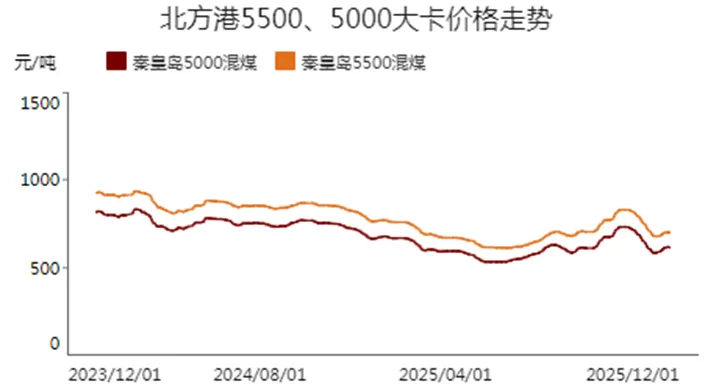

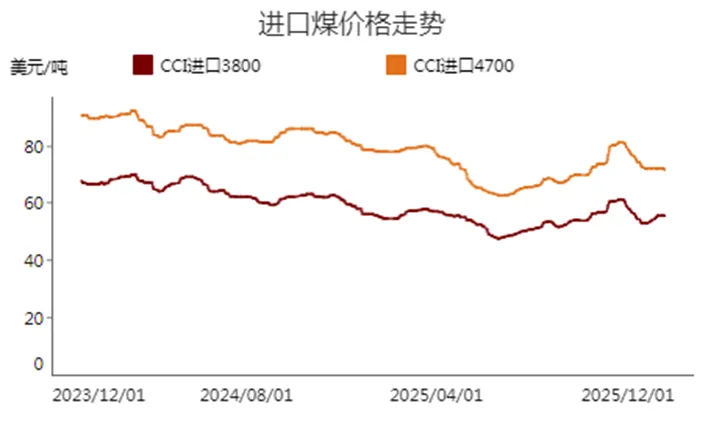

截至2026年1月16日,秦皇岛港5500价格报702.0元/吨,周环比上涨1.0元/吨,秦皇岛港5000价格报617.0元/吨,周环比上涨2.0元/吨。进口4700指数报71.5美元/吨,周环比下跌0.5美元/吨,进口3800指数报55.5美元/吨,周环比持平。

本周北港市场情绪转弱。下游需求疲软,仅有零星需求采购,加之大集团降价,部分贸易商情绪转差,报价有所松动。当前参与者情绪略有分化,部分参与者认为,尽管近期因大风封航导致港口库存上升,但随积压船舶陆续离港,库存重回下降通道,且下旬寒潮天气及月底春节前备货预期仍存,对后市并不悲观;另一部分则担忧终端需求持续疲弱,难以支撑价格,因而倾向于降价出货。

本周进口煤市场整体平稳,高卡煤种价格相对偏弱。受印尼RKAB审批缓慢及苏门答腊运输问题影响,印尼货源短期可能减量,报价保持坚挺。然而,在内贸市场情绪转弱及海运费小幅回调的背景下,进口商对终端的投标价格略有下调。高卡澳煤因流动性较差,价格继续承压。目前印尼3800卡大船FOB报价49-50美元,澳煤5500卡华南到岸价约700元/吨。有进口商表示,受多种因素影响,预计2月底至3月印尼煤供应仍将偏紧,短期价格下行阻力较大,后续走势需关注内贸煤价变化。

2.2北港库存情况

截止1月16日,北方港(不含黄骅)库存合计2493.0万吨,周环比减少7.0万吨。本周港口日均调入量103.78万吨,环比增加9.1万吨,日均调出105.76万吨,环比增加1.28万吨。

3.需求方面:

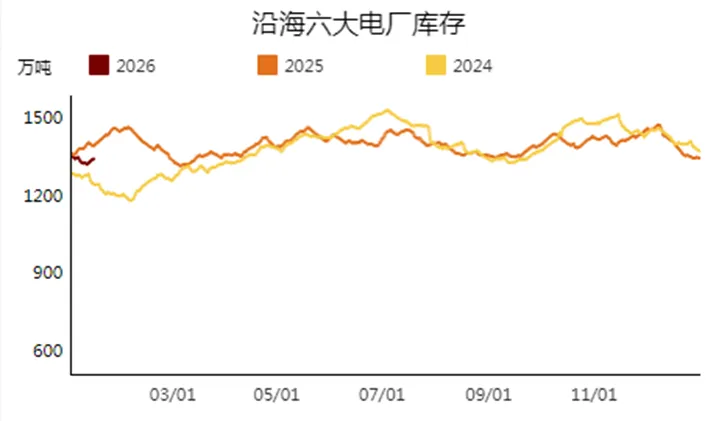

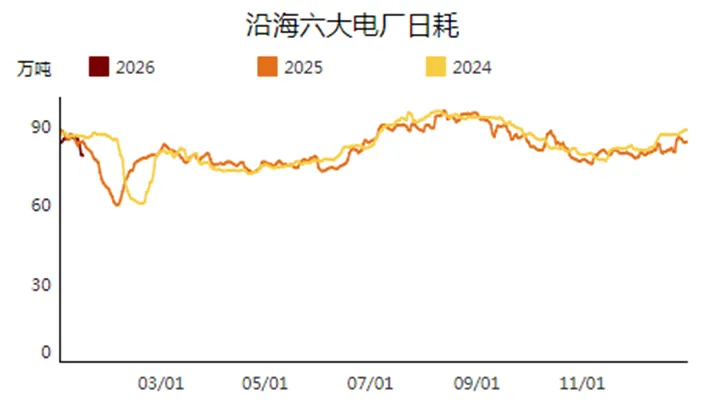

截止1月16日,沿海六大电厂日耗77.6万吨,周环比减少7.9万吨,总库存合计1344.6万吨,周环比减少27.3万吨。可用天数17天,周环比增加2天。

本周主产区煤价涨跌互现。上游供应总体稳定,下游仅维持少量刚需补库。部分性价比较高的煤矿销售较好,价格小幅上涨;然而,受北方港口市场情绪转弱及大集团采购价下调影响,下游对高价接受度降低,市场观望情绪渐浓,部分煤矿销售疲软,价格承压下行。本周北方港口市场情绪有所转弱。下游需求疲软,电厂日耗回落,市场仅维持零星采购,对价格支撑不足,部分贸易商报价随之松动。尽管需求端表现不佳,但由于上游对下旬寒潮存在预期,加之发运倒挂形成成本支撑,预计短期价格回调空间有限。