氢能产业全景图:新兴的能源市场

节选来源:国信证券

分析师:王蔚祺

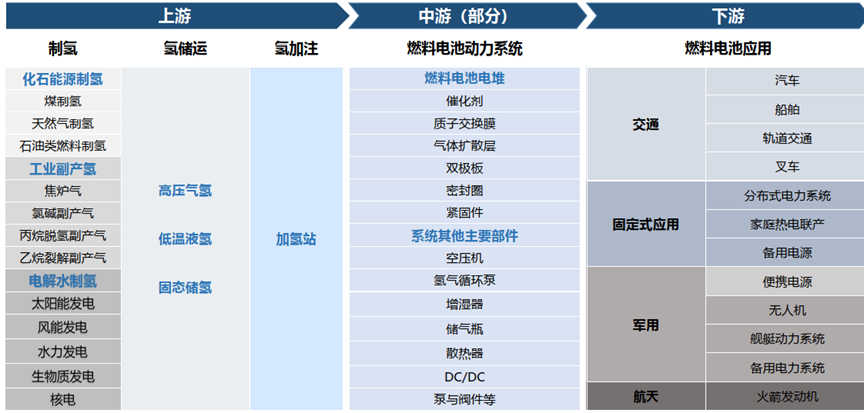

✓ 氢能产业链概览

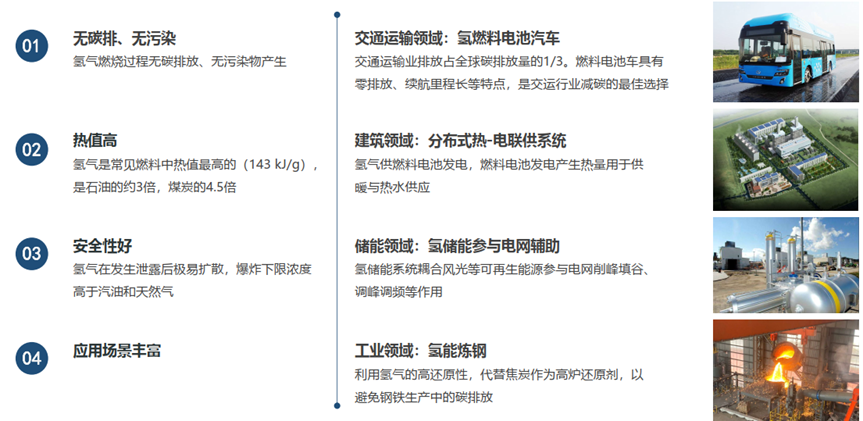

✓ 氢能优势与应用场景

✓ 预期氢能市场的投资机遇分为两个阶段:

第一阶段是关键设备和材料的市场机遇;

第二阶段是中远期万亿元级别的氢气储运及分销市场机遇。我们看好当前从事氢能一体化业务发展的企业,这类企业短期能够充分受益于国家补贴支持下的市场增长红利,长期可以分享氢气销售的庞大市场蛋糕,拥有积极的发展前景。

从我国的氢能战略上来看,当前重点需要突破交通领域关键设备和材料的技术,以及国产化应用,再通过交通领域的应用带动氢能的储运环节发展,形成螺旋上升的发展驱动力。最终推动可再生能源制氢后的终端需求市场成熟,推动可再生能源制氢的快速发展。

目前我国每年氢气消费量超过3000万吨,中远期将有希望突破1亿吨。如果按照20元/kg的销售价格,对应5000万吨的销售规模估算,中长期也将是万亿元级别的能源市场。氢能在工业深度脱碳、交通以及跨季节储能领域可以很好地发挥与电力互补的优势。目前无论是大规模可再生能源制氢,还是氢能的储存、运输、分销,以及在工业和交通领域的应用,都处于技术示范和关键设备国产化的阶段,仍然需要国家补贴的大力支持。

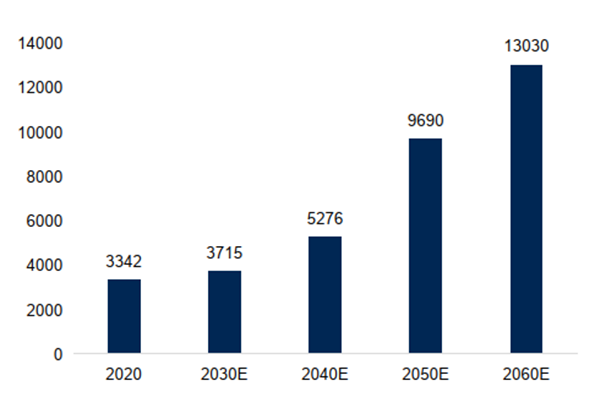

我国氢气年产量以及未来预期(万吨)

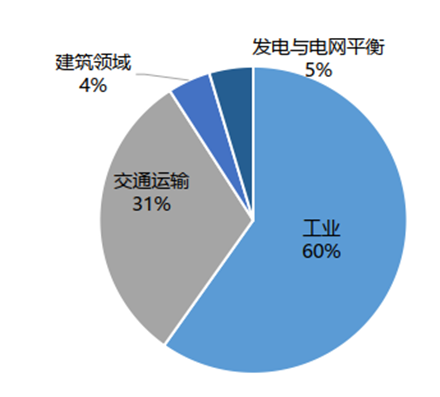

根据中国氢能联盟的预测,在2030年碳达峰愿景下,我国氢气的年需求量预期达到3,715万吨,在终端能源消费中占比约为5%;可再生氢产量约为500万吨,部署电解槽装机约80GW。在2060年碳中和愿景下,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中占比约为20%。其中,工业领域用氢占比仍然最大,约7,794万吨,占氢总需求量60%;交通运输领域用氢4,051万吨,建筑领域用氢585万吨,发电与电网平衡用氢600万吨。

2060年我国氢气各领域用量展望

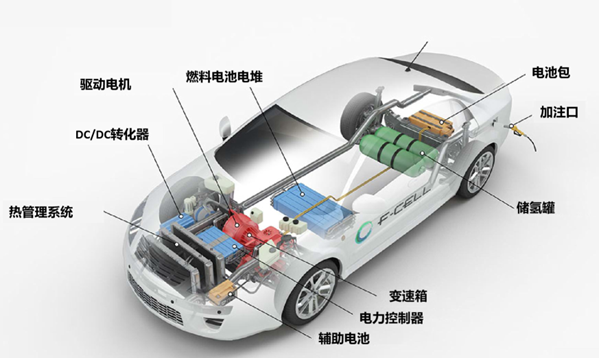

✓ 氢燃料电池汽车结构

• 氢燃料电池汽车的核心为燃料电池发动机系统,其结构主要包括燃料电池发动机、车载储氢系统、冷却系统等。其中,燃料电池发动机系统主要由燃料电池电堆、氢气供给系统、氧气供给系统、发动机控制器等构成。

• 供氢系统将氢从氢气罐输送到燃料电池电堆;由空气过滤器、空气压缩机和加湿器组成的供气系统为燃料电池堆提供氧气;水热管理系统采用独立的水和冷却剂回路来消除废热和反应产物(水)。燃料电池系统产生的电力通过动力控制单元驱动电动机,从而驱动车辆行驶,辅助电池则在需要时提供额外的电力。

氢燃料电池汽车结构示意图

氢燃料电池汽车组成

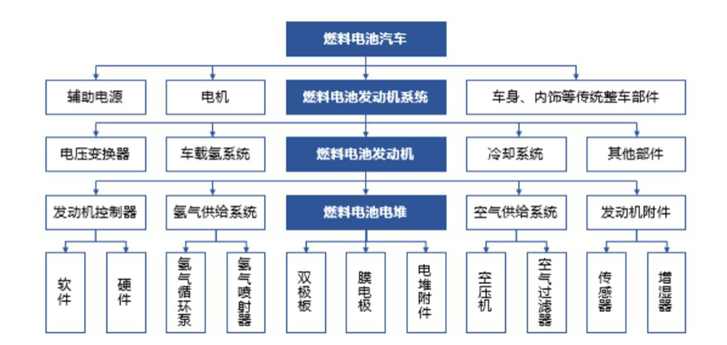

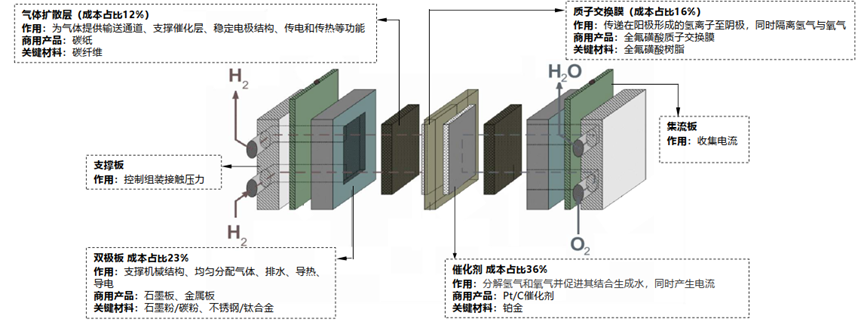

✓ 燃料电池电堆:关键材料与核心零部件国产化为降本关键

• 燃料电池电堆可谓氢能源车的心脏,燃料电池电堆主要由催化剂、质子交换膜、气体扩散层、双极板,以及其他结构件如密封件、端板和集流板等组成。燃料电池电堆成本占据燃料电池系统成本60%以上,因此降低电堆成本是燃料电池汽车商业化的关键。膜电极与其两侧的双极板则组成燃料电池的基本单元

• 相比国外燃料电池电堆,国内电堆在核心材料缺乏与关键技术方面仍存在短板,也是燃料电池电堆成本居高不下的主要原因。如膜电极层三大关键材料铂催化剂、质子交换膜、碳纸主要依赖进口,国产材料尚无法满足高性能燃料电池电堆使用需求。

燃料电池电堆组成

✓ 我国三大氢燃料电池“示范城市群”落地,推动氢能跨区域发展

2021年8月,财政部、工业和信息化部、科技部、国家发展改革委和国家能源局《关于启动燃料电池汽车示范应用工作的通知》正式印发,宣告京津冀、上海、广东成为国内三大氢燃料电池汽车示范城市群,示范期为期四年。国家将采取“以奖代补”的方式,按照示范城市群任务目标完成情况给予奖励。“示范城市群”的落地,将加快燃料电池关键核心技术自主化与产业化进程,有助于探索氢能商业化模式和燃料电池产业政策的建立,推动氢能跨省跨区域协同发展。

--The End--