2026年电网设备产业趋势与投资策略深度研究报告——基于政策催化、区域集群与机构资金流向的多维分析!

一、市场动态与核心驱动

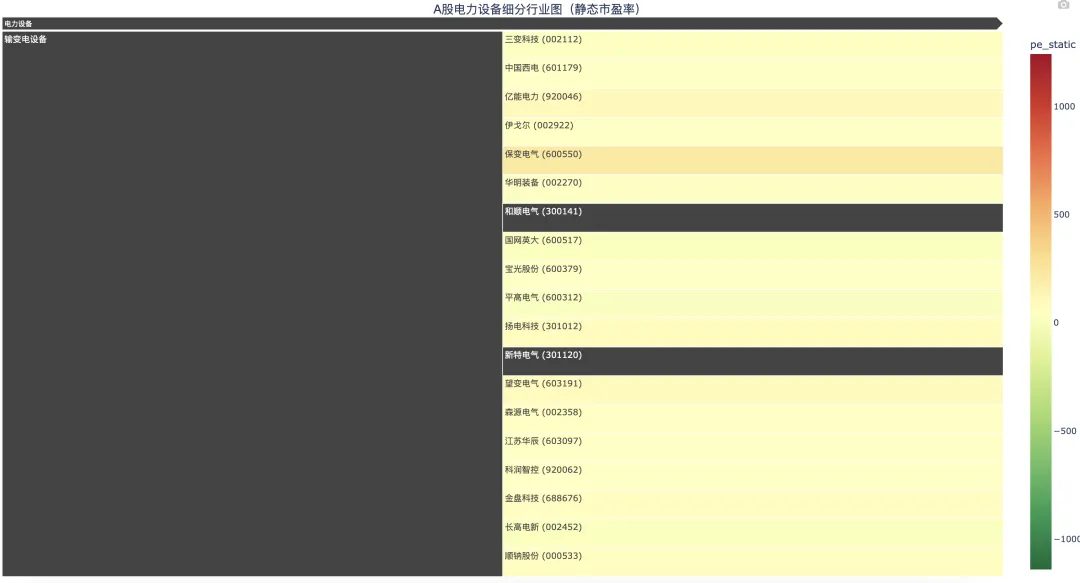

今日(2026年1月19日)A股市场,电网设备板块表现强劲,呈现“全面开花”态势。国电南自(600268)、双杰电气(300444)、许继电气(000400)、中国西电(601179)、风范股份(601700)、大连电瓷(002606)等十余只个股封涨停;亿能电力(920046)涨超20%,明阳电气(301291)、红相股份(300490)、灿能电力均涨超10%。这一轮集体拉升并非孤立事件,而是多重政策利好、产业趋势和资金共识共振的结果:政策催化:“十四五”新型电力系统建设进入攻坚期,2026年为关键节点,国家电网、南方电网年度投资计划超5000亿元,重点投向特高压、配网智能化、新能源并网、储能配套等领域。技术升级:智能电网、数字电网、柔性输电、分布式能源接入等技术加速落地,带动设备更新换代需求。资金动向:机构资金正从前期热门的AI、半导体、消费电子等赛道部分撤出,转向具备确定性增长、政策托底、估值修复空间的“新基建”方向,电网设备成为重要配置标的。二、产业链深度拆解与公司定位

1. 上游:原材料与核心元器件

代表公司:华菱线缆(001208)、通光线缆(300265)、太阳电缆(002300)、万马股份(002276)特点:受益于铜、铝、绝缘材料价格上涨传导,以及高端电缆国产替代加速。区域分布:主要集中在浙江(万马)、湖南(华菱)、福建(太阳电缆)、江苏(通光)。2. 中游:一次设备(主设备)

特高压/高压领域:中国西电(601179,陕西西安)、平高电气(600312,河南平顶山)、保变电气(600550,河北保定)配电自动化/智能开关:许继电气(000400,河南许昌)、国电南自(600268,江苏南京)、四方股份(601126,北京)环网柜/柱上开关:双杰电气(300444,北京)、红相股份(300490,福建厦门)区域分布:以华北(河北、河南、山东)、华东(江苏、上海)、西北(陕西)为主,形成产业集群效应。3. 下游:二次设备与智能化系统

国网系:国电南瑞(未列,但为龙头)、许继电气、国电南自民营智能方案商:科大智能(未列)、思源电气(002028,上海)、金智科技(002090,江苏南京)、东方电子(000682,山东烟台)新兴力量:亿能电力(920046,湖北武汉)、明阳电气(301291,广东中山)、灿能电力(新三板转板预期)区域分布:长三角(上海、江苏、浙江)、珠三角(广东)、京津冀(北京、天津)为研发与应用高地。4. 辅助与新兴赛道

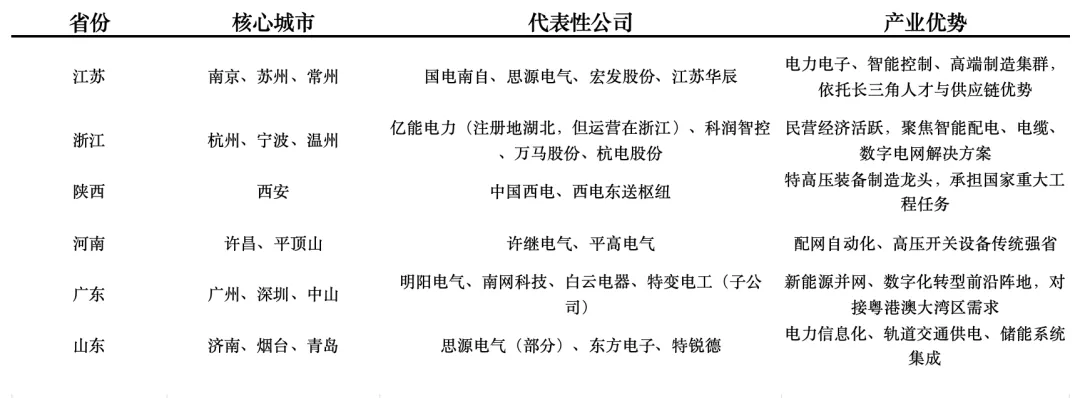

储能配套设备:思源电气、许继电气、国电南瑞均有布局。充电桩/电动汽车接入:双杰电气、特锐德(300001,山东青岛)。数字孪生/云平台:科润智控(920062,浙江杭州)、南网科技(688248,广东广州)。三、按省份分布的产业集群分析

结论:电网设备产业已形成“东部沿海技术引领+中西部制造支撑”的格局,江苏、浙江、广东是创新策源地,陕西、河南、山东是传统制造重镇。四、机构资金追踪趋势量化分析

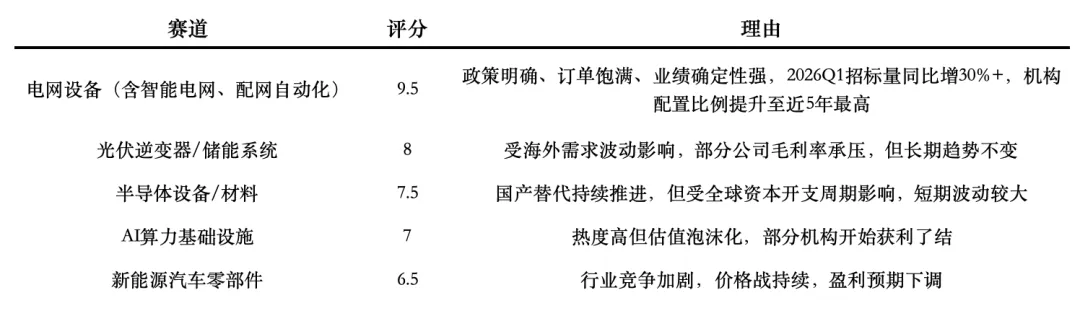

根据近期券商研报、北向资金流向、公募基金持仓变动及龙虎榜数据,我们对机构资金在多个赛道的配置强度进行量化评估(满分10分):趋势判断:电网设备已成为当前机构资金“避险+成长”双重属性的核心赛道,其“低估值+高景气+政策刚性”特征使其在2026年具备极强的配置吸引力。五、投资策略建议

1. 核心龙头(稳健型)

中国西电(601179):特高压核心供应商,受益于“西电东送”、“北电南送”工程重启。许继电气(000400):国网系二次设备龙头,智能配电、直流输电、储能系统全覆盖。国电南自(600268):国网旗下唯一上市平台,承担调度自动化、新能源并网系统开发。2. 弹性成长(进攻型)

双杰电气(300444):配网智能化先锋,产品覆盖环网柜、柱上开关、充电桩,小市值高弹性。亿能电力(920046):北交所明星股,专注智能配电终端,毛利率超40%,业绩增速快。明阳电气(301291):风电升压站、储能变流器核心供应商,绑定明阳智能,受益于海上风电爆发。3. 区域特色与细分龙头

风范股份(601700):铁塔制造龙头,受益于特高压线路建设。大连电瓷(002606):绝缘子行业市占率第一,受益于特高压与配网升级。思源电气(002028):电力设备综合服务商,涵盖GIS、SVG、储能系统,盈利能力强。4. 风险提示

政策执行不及预期:如电网投资预算被压缩或项目延期。原材料价格波动:铜、铝、硅钢片等成本占比高,若价格大幅上涨将挤压利润。技术迭代风险:如IGBT、SiC器件替代传统功率器件,部分公司可能面临技术落后风险。六、结论与展望

2026年是“十四五”电力系统建设的关键之年,电网设备板块正处于“政策红利+技术升级+订单放量”的黄金窗口期。从今日盘面看,资金已形成高度共识,板块内部轮动有序,龙头与弹性品种齐飞。投资建议:在当前市场环境下,应优先配置具备“国网背景+技术壁垒+区域集群优势”的核心龙头,同时适度参与高成长、小市值的细分赛道弹性标的,构建“核心+卫星”的组合策略,以获取超额收益。未来三个月重点关注:国网2026年第二批设备招标结果、特高压核准进度、储能配套设备采购规模、以及各公司年报预告中的订单与毛利率变化。免责声明:本报告所载内容基于公开市场信息、历史数据及技术分析模型整理而成,仅供投资者参考与学习交流,不构成任何投资建议、要约或承诺。证券市场具有高度不确定性,过往表现不代表未来收益。投资者应结合自身风险承受能力、财务状况及专业顾问意见,独立判断并审慎决策。作者及发布方对因使用本报告内容所引致的任何直接或间接损失,不承担任何法律责任。